Сколько лет нужно копить на квартиру в России?

Квартирный вопрос, согласно классику, как портил нам жизнь в СССР, так и продолжает портить. Хотя согласно апокрифам антисоветчиков, он, якобы, совсем исчез из нашей жизни. Мол, теперь не нужно стоять годами в очереди за бесплатным жильем от государства — если есть деньги, то иди и покупай. Правда, при этом все время забывают упомянуть, что теперь деньги главный дефицит у 95-98% россиян и чтобы купить себе жилье — нужно годами их копить или брать ипотеку, влезая в долги на годы.

Так сколько сейчас нужно копить на жилье простому россиянину с обычной зарплатой? Вчера, рассматривая вопрос сравнения советского и российского рубля, необходимого для покупки жилья, я попутно выяснил, что советскому гражданину с обычной зарплатой в 190-220 рублей понадобится от 3,5 до 4,2 лет откладывать свою зарплату на покупку 2-х комнатной кооперативной квартиры, стоимостью в 9,6 тыс. советских рублей. Сегодня аналогичный расчет я сделаю для периода

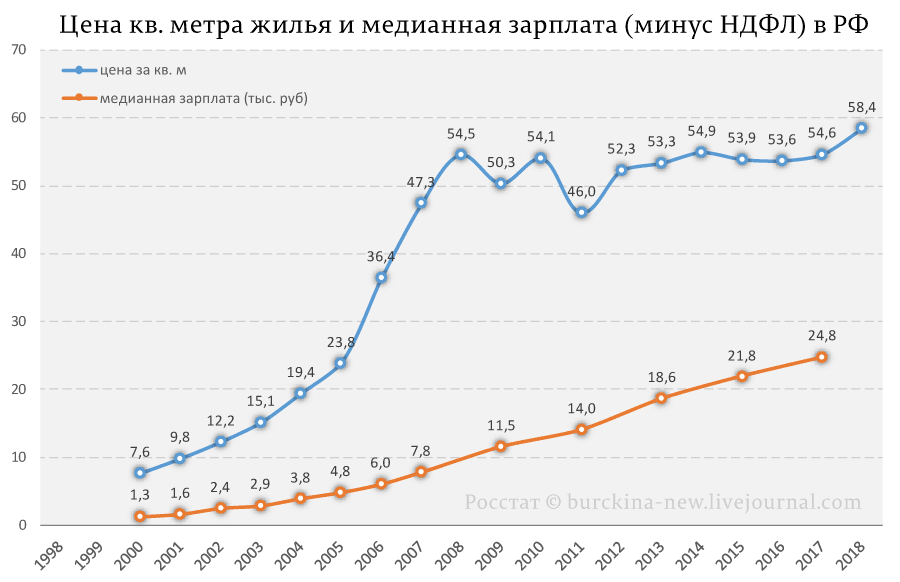

И так, возьмем обычной российскую работающую семью из 2-х человек с обычной зарплатой. Медианной, а не средней арифметической. Семья хочет купить типичную 2-х комнатную квартиру площадью 45 кв. метров. Размер заработной медианной платы возьмем на Росстате. Медиану грубо возьмем, как среднюю между зарплатой 5 и 6-го дециля. В 2017 году она была равна 28,5 тыс. рублей. Не забудем отнять от этой суммы 13% НДФЛ, т.к. Росстат дает зарплаты до налогов. Получим 24,8 тыс. рублей в месяц чистыми на руки.

Допустим, что семья из 2-х человек одну зарплату кладет в банк, а на вторую живет. Сколько лет им понадобится для накопления нужной суммы? Тут еще нужно знать цену квадратного метра жилья. Ее тоже узнаем на Росстате. Возьмем среднюю между ценой вторичного и первичного рынка. Все данные я собрал в один график цен и медианных зарплат с 2000 года:

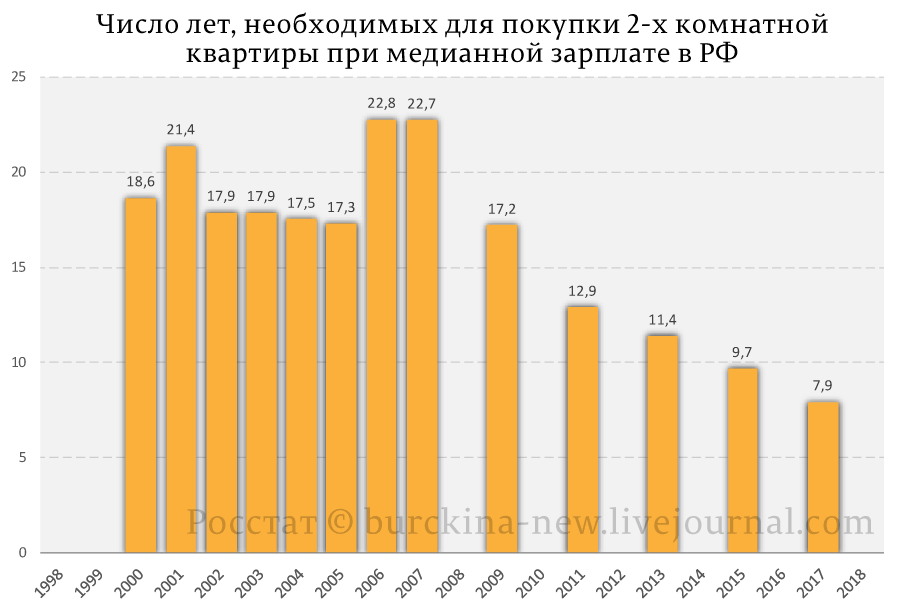

Исходя из соотношения зарплаты и стоимости квадратного метра жилья теперь легко подсчитать число лет, необходимых для накопления необходимой суммы для покупки 2-х комнатной квартиры площадью 45 кв. метров. Результаты подсчета на диаграмме:

Из него понятно, что такой российской семье в нулевые для накопления нужно было порядка 20 лет, а сейчас около 8 лет, что конечно же является существенным прогрессом, но все равно значительно выше тех 3,5-4,2 лет, которые были нужны советской семье для покупки аналогичной 2-х комнатной квартиры в 1985 году, например.

Тут мне скажут, что сейчас можно взять ипотеку. Ну, так и в СССР можно было взять кредит на 10-20 лет под 1% годовых. А во-вторых, сейчас человеку с медианной зарплатой ни один банк без существенного залога ипотечный кредит не даст. Кредит дают только тем, у кого месячный доход не меньше стоимости 1 квадратного метра покупаемого жилья. То есть для ипотеки необходима зарплата 58 тыс. рублей в месяц, такая зарплата в 2017 году былатолько у 9-го дециля и выше. То есть только 20% работающих в России могут рассчитывать на кредит для покупки жилья. Остальным остается только копить и жить крайне экономно в течении многих лет.

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…4 111 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…827 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 072 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ — Университет оппозиции. Выпуск №33

2 апреля в 20:00 мск очередной прямой эфир Университета оппозиции. Канал ютуб Центра Сулакшина. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ Ведущий: Степан Степанович Сулакшин344 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…453 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинРезультаты моделирования эпидемии коронавируса в России

Распространение коронавируса в мире в режиме пандемии пришло и в Россию. Очень важно своевременно осознать масштабы бедствия. В мире есть много работ по моделированию эпидемии коронавируса на основе официальной эмпирики, публикуемой в открытых СМИ. Например, работа «Coronavirus: Why You Must Act Now» даёт важные выводы, полученные путем моделирования, и на их основе практические рекомендации. Основные…893 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…61 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»Не быть идиотом

Разве участь быть идиотами — это и есть смысл жизни среднестатистического россиянина? Понимать, что нас заставили жить по совершенно немыслимым для нравственного общества правилам, но не делать ничего, чтобы их поменять. Ради детей и внуков. Ради того, чтобы у них перед глазами был положительный пример, человек, не променявший на ипотечную комнатушку своё Отечество и его…123

- Общество

medvestnik.ru

medvestnik.ruРоссияне хотят от нацпроекта «Здравоохранение» доступности медпомощи

Опрос показал, что ключевым приоритетом нацпроекта «Здравоохранение» россияне считают обеспечение качества и доступности медицинской помощи. При этом москвичи хотят еще доступной профилактики заболеваний и диспансеризации, а жители малых городов – подготовленных кадров в медицине. Граждане страны проявили лучшую осведомленность о нацпроектах «Демография» (41%), «Здравоохранение» (38%) и «Образование» (37%). Об этом говорится в аналитическом отчете «Ценностные…6 - Общество

Анна Шахова

Анна ШаховаНалоговики начали массово проверять счета россиян в банках

Налоговики начали массово проверять счета россиян в банках. Федеральная налоговая служба (ФНС) резко увеличила объём запросов о счетах клиентов. О всплеске числа проверок после отмены коронавирусных ограничений сообщило РИА «Новости» со ссылкой на обращение Ассоциации банков России (АБР). Налоговиков интересуют сведения «о наличии счетов, о наличии денежных средств на счетах всех категорий клиентов», в том числе физлиц,…16 - Общество

Светлана Цикулина

Светлана ЦикулинаУчителя взбунтовались против школьных правил с 1 сентября

«Психическому здоровью школьников может быть нанесен серьезный ущерб» Уже сейчас абсолютно ясно, что начало учебного года 1 сентября станет очень непростым для российских школ. Придется серьезно перекраивать расписание, чтобы соблюсти все нормы, введенные из-за коронавируса. Да и привести в чувство детей после почти полугодичного перерыва в очной учебе будет не легко. Но Министерству просвещения, похоже,…14 - Общество

Русранд

Русранд«Это прямо противоречит закону об охране озера»: какие опасности грозят Байкалу из-за новых экологических инициатив властей РФ

Президент Владимир Путин подписал закон, позволяющий в течение нескольких лет не проводить экологических экспертиз при модернизации Байкало-Амурской (БАМ) и Транссибирской (Транссиб) магистралей. Одновременно с этим Минприроды вынесло на общественное обсуждение новый перечень видов деятельности, запрещенных в центральной экологической зоне Байкальской природной территории. Экологи называют эти инициативы самыми опасными за последние годы и беспокоятся, что власти, поставив экономические нужды выше экологической безопасности, совершают большую ошибку. Greenpeace…14 - Общество

Александра Матрусова

Александра Матрусова«Это беспощадный псевдоофлайн». Какие мифы об образовании разрушила самоизоляция

И возможно ли правильное онлайн-образование в условиях форс-мажора? Во время эпидемии коронавируса и связанной с ним самоизоляции многие заговорили об успешном, нужном и правильном онлайн-образовании. Но одно дело — планомерный перевод в онлайн лекционных курсов, и другое — всей учебной работы в режиме форс-мажора. Об этом рассуждает преподаватель Государственного института русского языка им. А. С. Пушкина Александра Матрусова. Уже много было написано, как тяжело детям, которые далеко не всегда получают нагрузку, соразмерную их реальным возможностям (не говоря уже о времени перед…20 - Общество

Андрей Ланьков

Андрей ЛаньковПолитика редакционная и внешняя. Как в Северной Корее освещают международные новости

Если открыть сейчас главную северокорейскую газету «Нодон синмун» на отделе международных новостей, то там вас будет ждать немало интересного. В первую очередь то, какого рода мировые новости считаются в современной Северной Корее заслуживающими того, чтобы попасть в этот раздел. Перемены, о которых пойдет речь, начались сравнительно недавно. Еще год назад международный отдел «Нодон синмун» по своему содержанию не слишком отличался от того, чем он был…14 - Общество

Людмила Кравченко

Людмила КравченкоБЕЛАРУСЬ: ДВА УРОКА ДЛЯ РОССИИ — ПУЛЬС СТРАНЫ с Людмилой Кравченко ◄07.08.2020►

Тема передачи: «Беларусь: два урока для России». В 20:00 мск смотрим анализ эксперта Людмилы Игоревны Кравченко.16 - Общество

Аврора Северная СНЖ

Аврора Северная СНЖУжас без конца: ЕГЭ 2020

Не секрет, что жизнь российских школьников больше похожа на кошмар, чем на образовательный процесс. Так по данным проведенного глобального исследования аналитической компании Harris Insights & Analytics в сотрудничестве с LEGO Education российские школьники больше всех в мире испытывают стресс из-за успеваемости в школе, об этом заявили 79% респондентов. Второе место занимает Китай — 64%, на…48 - Общество

Александр Лежава

Александр ЛежаваО текущем розничном спросе

Фото отсюда Завершился июль, и хотя лето обычно характеризуется затишьем на рынке драгоценных металлов, в 2020 году этого не наблюдалось. Цена на золото уверенно устанавливает новые исторические максимумы во всех валютах, а серебро активно бросилось вдогонку за своим старшим братом. Розничный спрос на монеты из драгоценных металлов, несмотря на все ограничения и проблемы, вызванные карантинами…18 - Общество

Даниил Тарабукин

Даниил Тарабукин«Новый Шиес». Как жители Башкирии сражаются с госбизнесом за чудо природы

Хроники содовых бунтов под шиханами 5 августа в Башкирии произошла стычка между экоактивистами и представителями содового бизнеса. Последним пришлось с помощью КамАЗа и полиции прорываться через живую цепь защитников шихана Куштау — уникальной горы из известняка, которую «Башкирская содовая компания» при поддержке местных властей намерена использовать в качестве сырьевой базы. «Секрет фирмы» разобрался, чем недовольны…29 - Общество

Елена Светлая СНЖ

Елена Светлая СНЖПриговор системе

Всё же интересно, читает ли президент официальные российские новости? Я даже попыталась представить выражение его лица в тот момент, если бы он прочел новость от РБК: Россияне потратили часть госпомощи для детей на погашение микрозаймов. В июле пики возврата россиянами микрозаймов приходились на даты перечисления госвыплат на детей, подсчитали в сервисе CloudPayments по данным 133 МФО….37 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»Как добиться народовластия? #Сулакшин #ВопросОтвет

Как сделать так, чтобы власть слышала народ? Отвечаем… Фрагмент передачи #ПрограммаСулакшина Вопросы и ответы19 - Общество

Игорь Олин

Игорь ОлинСюжет «Сталкера» начал реализовываться с Иркутской области, в роли инопланетян — властная вертикаль

Нашим великим фантастам братьям Стругацким, чьё произведение «Пикник на обочине» положено в основу знаменитой кинокартины Тарковского, в страшном сне не могло присниться, что ужасные и недоступные человеческому разуму тайны Зоны станут российскими реалиями. И отнюдь не по вине высокоразвитых инопланетян, а усилиями настолько же эффективных собственников и государственных мужей, начиная с уровня города Усолье-Сибирское Иркутской области и далее до самых верхов. «Усольехимпром» — один из флагманов сталинской индустриализации, с 1936 года был крупнейшим за Уралом…24 - Общество

Русранд

РусрандЦелевая аудитория: как чиновники отправляют своих детей учиться в престижные вузы без конкурса

Чтобы поступить в МГУ, нужно выиграть олимпиаду, набрать очень высокий балл по ЕГЭ или накопить деньги для оплаты обучения. Но есть еще один способ — целевой набор. Им пользуются чиновники, чтобы пристроить своих родственников на учебу в обход общих правил. Каждый год в августе российские абитуриенты ждут результатов конкурсов на поступление в вузы. Но среди них есть особая категория: те, кому не о чем волноваться. Они поступают в престижные…30 - Общество

СНЖ Софья Суворова

СНЖ Софья СувороваПервый раз в первый класс

Фото отсюда Наверное, мало кто позабыл свой первый школьный день. Я тоже помню. Новенькое форменное платьице цвета шоколада, белый кружевной воротничок, белоснежный фартучек, легкие туфельки, в одной руке портфель, в другой — букет цветов. С одной стороны от меня гордо вышагивает мама, с другой — папа. На предложения понести цветы и портфель отвечаю отрицательно: мол,…48 - Общество

Сергей Подшибякин

Сергей ПодшибякинКак частные британские компании контролируют образование в России: факты

Иллюстрация: gstatic.com В последнее время только ленивый не говорит о необходимости преодоления зависимости России от тотального влияния транснациональных структур. Все уже как-то привыкли не особенно удивляться тому, что российские банки не признают Крым, а информационная повестка в стране формируется в большинстве своем людьми, далекими от патриотических взглядов. Пришла пора поговорить и о том, что происходит в нашем высшем образовании. На базе Общественной палаты России прошел круглый стол, организованный комиссией ОП…28 - Общество

Екатерина Малышева

Екатерина МалышеваКоронавирус спровоцировал рост числа трудовых конфликтов в России. За время пандемии уволено почти четыре миллиона работников

Эксперты научно-мониторингового центра при Санкт-Петербургском гуманитарном университете профсоюзов проанализировали количество и причины возникновения социально-трудовых конфликтов в первом полугодии 2020 года. Количество конфликтов между работниками и работодателями выросло по сравнению с аналогичным периодом прошлого года, это связывают с пандемией коронавируса. По оценке авторов исследования, этот показатель будет расти до осени. «7×7» публикует основные тезисы доклада. Последствия…17 - Общество

Александр Колесников

Александр КолесниковРоссиянам осенью придётся есть бананы вместо яблок

Фото: Морев Валерий/ТАСС Погодные аномалии, обрушившиеся на юг страны весной 2020 года, существенно изменили содержимое фруктовой корзины россиян. Заморозки и резкие колебания температур в Южном и Северо-Кавказском федеральных округах, где собирают до 85 процентов всех яблок в России, затронули почти 20 тыс. гектаров садов и грозят гибелью до 80 процентов урожая местных производителей. В этом…22 - Общество

Игорь Олин

Игорь ОлинЧудовищный взрыв в Бейруте не обошёлся без русского «капитана бизнеса»

Журналисты уже сравнили мощность взрыва в ливанской столице с ядерной атакой на Хиросиму. Кадры с места трагедии потрясают. Разрушены сотни домов. В больницах находятся 4 тысячи раненых. Количество жертв будет ещё долго расти вместе с разбором завалов. Была версия о ракетном ударе. Однако установленная теперь причина катастрофы вызывает не столько изумление, сколько подтверждает горькое мнение, что состояние современной России угрожает уже всему миру….29 - Общество

korabel.ru

korabel.ruКак китайцы наше судостроение по плечу похлопали

Поднебесная не забывает подчеркнуть, как щедро нам помогает Все чаще начинаешь ловить себя на мысли о том, что роли перевернулись. Лет 70 назад СССР был старшим братом Китая и помогал ему развивать свою промышленность, направляя на китайские заводы свое оборудование и своих высококвалифицированных специалистов. Сегодня все происходит с точностью до наоборот. Причем китайцы не упускают…30 - Общество

Сулакшин С.С.

Сулакшин С.С.Вопрос из Хабаровска

ВОПРОС: Мой вопрос о территориальной справедливости, вернее о её отсутствии. Ведь, очевидно, что регионы России и население в них из-за этого стравливается между собой. Возможно ли объединение регионов в пику Центру? С.С.СУЛАКШИН: Объединяться в пику — это значит работать на развал государства, желающие использовать такую технику существуют, поэтому от такого развития событий очень хотелось бы предостеречь. Федерация — это пространство борьбы за собственные региональные интересы, но борьбы открытой, легальной, честной в поиске синтетических,…31 - Общество

Волк В.В.

Волк В.В.Оппозиция, которая не «сдуется»

«Оппозиция сдулась», — кричат казённые пропагандисты, освещающие события с акциями протеста в Хабаровске. Мол, всё, «западные деньги кончились», «руку Киева подрезали», «хабаровчане раскусили, что к чему» и народные реки на улицах обмелели. Непонятно главное: при чём тут оппозиция, которая «сдулась»? Для начала нужно бы понять, а «надувалась» ли она вообще? То, что в путинской России номинировано на роль оппозиции, на самом деле таковой не является. По большому счёту, всё,…70 - Общество

Александр Воинков Тарас Подрез

Александр Воинков Тарас ПодрезТатьяна Навка уже точно не американка

Фото: Сергей Савостьянов/ТАСС Cупруга пресс-секретаря президента РФ Дмитрия Пескова Татьяна Навка много раз отрицала информацию о наличии у себя американского гражданства. Налоговая служба США поставила точку в этом вопросе. «Октагон» обнаружил в последнем бюллетене американской налоговой службы (IRS), где публикуются списки тех, кто вышел из гражданства Штатов, фамилию Навки. Бюллетень IRS был опубликован ещё в мае 2020 года. Фигуристка…5.08.2020 6:03 51 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»Отечество и 12 нравственных принципов #Сулакшин #ВопросОтвет

Что это и как возможно? Отвечаем… Фрагмент передачи #ПрограммаСулакшина Вопросы и ответы9 - Общество

Ольга Божьева Сергей Вальченко

Ольга Божьева Сергей ВальченкоОбострение между Белоруссией и Россией обнажило военную проблему

ФОТО: НАТАЛИЯ ГУБЕРНАТОРОВА Если обострение отношений Белоруссии и России перед выборами президента 9 августа сохранится и дальше, это может сказаться на военной составляющей во взаимодействии наших стран. Не говоря о «заскоках» самого Лукашенко, многие из местных оппозиционных политиков не скрывают прозападной ориентации. Между тем особое значение для РФ имеет совместная с Белоруссией система ВВС и…48 - Общество

Игорь Олин

Игорь ОлинИстория учит, что молодые жёны госчиновников бывают связаны с иностранными разведками

Спикер Госдумы Вячеслав Володин остаётся одной из наиболее отвратительных фигур на российской политической сцене. Несмотря на видимую никчемность, масштабы выполняемой им рутинной грязной работы, направленной на ухудшение качества жизни граждан, достаточно велики. Вредительские инициативы, запреты, поборы, увеличение пенсионного возраста могли бы иметь ещё больший эффект, не уделяй Володин значительные силы и время вопросу собственного обогащения. Благодаря этим заслугам он сначала стремительно продвинулся по карьерной лестнице…48 - Общество

СНЖ Софья Суворова

СНЖ Софья СувороваПоследний друг уходит…

Фото отсюда Наблюдаешь за нынешним политическим положением в мире и диву даешься: как путинская власть умудряется отторгать от РФ всех, кто могли быть её ближайшими друзьями, а в будущем — единым народом. Новороссию, которая стремилась в Россию всем сердцем и отважно восстала против бандеронацистской Украины — кремлевский правитель отослал прямиком в ад — к бандеровцам,…80 - Общество

Никита Королев

Никита КоролевБаза данных пошла на второй тур. Личная информация избирателей поступила к хакерам в обработку

Хакеры нашли применение утекшим паспортным данным участников электронного голосования по поправкам к Конституции. На тематических форумах база на 1,1 млн строк продается по $1,5 за каждую и пользуется спросом, так как позволяет обогатить уже существующие подборки персональных данных. Эксперты в области информбезопасности видят в происходящем опасную тенденцию: «урезанные» базы данных плохо защищаются и часто утекают. Мошенники…4.08.2020 9:43 46 - Общество

Игорь Олин

Игорь ОлинНа прорыве канализации в Соколовке решил погреть руки так называемый «народный фронт»

Верхом цинизма являются пиар-акции ОНФ, якобы направленные на устранение социальных проблем. Выкидыш «Единой России» в полной мере ответственен за всю ту разруху, что мы наблюдаем в стране. Попытки свалить неисчислимые беды на отдельных местных бюрократов есть не что иное, как жалкие потуги оправдать общий государственный курс — первопричину нынешнего состояния России. Но телодвижения «народного фронта» в посёлке Соколовка Зуевского района Кировской области сами просятся в книгу рекордов Гиннесса. Газета…57 - Общество

Лев Вершинин

Лев ВершининПРАВО НЕ ЗНАТЬ

«Российскую Федерацию подготовят к отключению от мирового интернета за полтора года«, — и пусть даже расхожая байка о мотивации сожжения Александрийской библиотеки (дескать, «Если эти книги соответствуют Корану, то в них нет надобности, ибо в Коране все сказано; а если — противоречат, то их просто необходимо уничтожить») скорее всего, выдумка, но некоторый резон в этой выдумке есть, —…49

- Экономика

Буркина Фасо

Буркина ФасоЭкономика России за 1 полугодие 2020 года

Карикатура Ёлкина Если слушать заявления официальных руководящих лиц РФ, то они источают оптимизм, а если проблемы и есть, то из их уст тут же следует отсылка на еще большие трудности, например, в США. То есть все происходит согласно библейскому выражению, когда видят соломинку в чужом глазу, в своем глазу не замечая сучковатого бревна. Меж тем,…39 - Экономика

Буркина Фасо

Буркина ФасоРосстат: зарплата выросла до 51 тысячи рублей, но доходы упали на 8%

Карикатура Ёлкина Статведомство РФ продолжает изумлять тех, кто давно наблюдает за его фокусами. Что не удивительно в стране, где статистика стала продажной девкой капитализма, как сто лет назад говорили классики про историю. Что же на этот раз учудил Росстат? Во-первых, он своем последнем отчете о социально-экономическом положении в стране сообщил «благую весть» о том, что средняя заработная…51 - Общество

Буркина Фасо

Буркина ФасоРосстат зафиксировал демографические аномалии в 55 регионах России

Вчера поздно вечером Росстат выложил демографические данные за май. Они оказались, как бы сказать помягче — неудобными, что я предпочел отложить их публикацию на утро. Напомню, что первые звоночки прозвучали еще в апреле, когда в ряде регионов России произошел аномальный рост такого показателя, как общая cмертнocть населения. Тогда это было 18 регионов из 85. В мае эти звоночки, если…93 - Экономика

Буркина Фасо

Буркина ФасоСравнение роста коммунальных платежей при Брежневе и при Путине

Карикатура отсюда С 1 июля в России произойдет плановое увеличение на несколько процентов коммунальных платежей для россиян, которые закрепят такое положение до 2036 года. Положение, когда они будут платить каждый раз все больше и больше, а услуг за это получать по минимуму для обеспечение прибылей частным собственникам многочисленных УК, которые обложили квартирной данью десятки миллионов…93 - Общество

Буркина Фасо

Буркина ФасоУбыль населения России за 4 месяца 2020 года

На фоне шума вокруг СОVID-19 и поправкобесия в России не так заметно, но неумолимо продолжает свой процесс депопуляции России или говоря сухим языком демографии — естественной убыли населения. Хотя ничего естественного в этом процессе нет — это прямой результат социально-экономического курса, которым Россия пошла после 1991 года и продолжает идти согласно воззрениям ныне правящей элиты,…150 - Альтернативное мнение

Буркина Фасо

Буркина ФасоОб укороченном древке Знамени Победы на параде Победы в Москве

Мне еще вчера или позавчера френды указали на тот факт, что древко Знамени Победы, которое несли во время репетиции Парада Победы в Москве, значительно укороченно относительно триколора. Причем, укороченно так, что когда солдат ставил его древком на землю, то знамя волочилось по его сапогам и земле. Я тогда не придал этому значения, т.к. подумал, что…211 - Антифейк

Буркина Фасо

Буркина ФасоДемотиваторы на тему «галош», которые делали в СССР

Фото отсюда Владимир Путин очень любит задвигать красочные пафосные телеги о патриотизме, любви к Родине и т.д. Любовь к Родине подразумевает уважение к собственной истории. А для того, чтобы ее уважать — ее нужно хорошо знать, чтобы уважение было не фанатичным, а основанным на реальных фактах и достижениях. Насколько хорошо Путин сам знает и уважает…58 - Политика

Буркина Фасо

Буркина ФасоКосмические обещания Путина покорить Луну в 2019 году

Фото отсюда Политика дело такое, что там без популизма и обещаний не обойдешься. Это норма, особенно в условиях буржуазной псевдодемократии в которых мы вынуждены выживать после 1991 года. Золотые горы обещал Борис Ельцин, но ничего из обещанного не исполнил. Или исполнил, но строго наоборот, когда вместо рыночного процветания страна получила голод и разруху, а вместо…75 - Общество

Буркина Фасо

Буркина Фасо«Оптимизация» российской медицины привела к трагическим последствиям

В последнее время участились новостные сообщения такого рода: Они наглядно показывают, что система здравоохранения России находится на пределе своих физических и технических возможностей. Что даже небольшая перегрузка электрических, технических и коммунальных сетей наших больниц приводит к выходу их из строя с летальными для пациентов последствиями. Это прямой результат проводимой с 2005 года при Путине программы…85 - Общество

Буркина Фасо

Буркина ФасоРазбираю главную ложь сериала «Зулейха открывает глаза»

Которая заключается в том, что советская власть в нем показана оккупационным режимом, захватившим страну и уничтожающим без всякой на то логичной причины население СССР. Чем-то значительно более худшим, чем нацисты, оккупировавшие часть территории СССР в 1941-45 годах и проводившие на захваченной территории политику геноцида. Меж тем отличить оккупационный режим от не оккупационного предельно просто. Здравый…100 - Политика

Буркина Фасо

Буркина ФасоВ Праге исполнили желание Дмитрия Киселева, установив памятник власовцам

В прошлое воскресенье главный российский телепропагандист Дмитрий Киселев на всю страну назвал Ленина преступником и выразил желание сократить число его памятников. И это несмотря на то, что 83% россиян против этого. Кроме этого Киселев сказал, что России нужны памятники всем и перечислил ряд фамилий, где были названы фамилии осужденных и нереабилитированных военных преступников типа адмирала Колчака и…114 - Общество

Буркина Фасо

Буркина ФасоРейтинг доверия Путину продолжает снижение

Карикатура Ёлкина Самые свежие данные ВЦИОМ о доверии россиян к Путину и прочим персоналиям и органам власти показывают снижение рейтингов доверия и одобрения. Не такое резкое, как неделю назад, но снижение. Такое складывается ощущение, что россияне до сих пор не поняли, как им относиться к действиям власти на фоне корона-кризиса. Тем более, что действия какие-то совершено мутные….50 - Общество

Буркина Фасо

Буркина ФасоРоссия производит всего 1 медицинскую маску на 62 человека в день?

Самый позорный факт для нынешней ситуации заключается в том, что медицинских масок в аптеках нет. Ни по низкой цене, ни по высокой. Это к хваленной способности капиталистической экономики и рынка якобы мгновенно удовлетворять любой спрос. Цену они конечно могут поднять на любой товар так, что этот товар будет лежать на полках, а вот купить его…68 - Общество

Буркина Фасо

Буркина ФасоЧто бывает, если историю изучать по песням группы «Любэ»?

Фото отсюда Уровень знания истории как науки в нынешней России пал очень низко. Чтобы в этом легко убедиться, если послушать «откровения» на историческую тему действующего президента РФ. Этот бывший член КПСС и кгбшник явно прогуливал уроки по этому предмету в школе и в институте. Зато сейчас наверстывает упущенное, изучая Солженицына и прочих антисоветчиков. Но кроме Путина…73 - Общество

Буркина Фасо

Буркина ФасоОтношение россиян к Путину вернулось к докрымскому уровню

Карикатура Ёлкина Несмотря на временный рост рейтинга доверия к Путину, в целом наблюдается разочарование в нем народа России. Это видно по всем замерам независимых друг от друга организаций типа Левады или даже провластного ВЦИОМ: Тут стоит заметить, что Владимир Путин самолично вырыл себе политическую «могилу» с того самого дня, когда подписал закон о повышении россиянам пенсионного возраста….203 - Экономика

Буркина Фасо

Буркина ФасоЧисло неформально занятых и безработных в РФ скоро сильно вырастет

Фото отсюда В нынешней ситуации корона-кризиса десятки миллионов россиян внезапно оказались в моем нынешнем положении «неформально занятного». А точнее безработного, который довольствуется случайными заработками. А чаще всего никакими. Я в этот статус перешел в 2014 году, когда наша фирма с числом занятых в 20 с небольшим человек не выдержала очередного падения рубля и последовавшего за…48 - Общество

Буркина Фасо

Буркина ФасоПочему смертность россиян в трудоспособном возрасте выше советского уровня?

Фото отсюда Путинский режим очень любит хвастаться ростом такого параметра, как ожидаемая продолжительность жизни (ОПЖ). Именно темпами роста, а не самим показателем. Под разговоры о «самых высоких темпах роста ОПЖ» россиянам даже подняли на целых пять лет возраст выхода на пенсию. И это несмотря на то, что сам уровень ОПЖ в России на общемировом фоне…53 - Общество

Буркина Фасо

Буркина ФасоКоличество больничных коек в ЕС, Италии, Германии и России

Фото отсюда В этом заключается частичный ответ к вопросу о том, почему Италия оказалась хуже всех подготовленной к эпидемии коронавируса: Для понимания достаточно взглянуть на показатели числа больничных коек в ЕС с 1990 года: Сейчас там чуть больше 30 больничных коеек на 10 тыс. человек против 50 по ЕС и 80 в Германии. Причем по…164 - Общество

Буркина Фасо

Буркина ФасоВ поисках среднего класса России по Путину

Владимир Путин в последней серии своего интервью ТАСС сильно удивил народ России, сказав, что 70% россиян, получающих зарплату в размере 1,5 МРОТ относятся к т.н. среднему, т.е. зажиточному классу. Это заявление наглядно показало, что Путин страшно далек от народа России и пребывает в больших заблуждениях относительно благосостояния народа. Дальше я с цифрами и фактами на руках покажу…113 - Экономика

Буркина Фасо

Буркина ФасоРубль стал самой быстропадающей валютой в мире

В свете новостей о том, что доллар стал стоить 80,87 рублей ждем сказок от Владимир Владимировича Путина, нашего заслуженного артиста разговорного жанра, о том, как «теперь за тот же товар ценой в доллар получим не 65 рублей, а целых 80, а то и все 100 рублей!«. До сих пор помню свое чувство недоумения, испытанное мною 23…120 - Общество

Буркина Фасо

Буркина ФасоДоверие россиян Путину согласно ВЦИОМ достигло 29%

Карикатура Ёлкина Поздно вечером, видимо, чтобы новость уже не попала в новостные ленты, ВЦИОМ опубликовал данные еженедельного рейтинга Путина как политика и президента РФ, по закрытому и открытому типу опросов. Закрытый тип опроса — это когда людям предлагают выбор из готового списка политиков или спрашивают в лоб доверяют ли они Путину или нет — показал очередное снижение…293 - Экономика

Буркина Фасо

Буркина ФасоКому принадлежит 70% экономики России?

Карикатура отсюда Поговорим об очень популярном в последние несколько лет мифе о том, что доля государства в экономике России составляет порядка 70%. Причем данный миф парадоксальным образом выгоден как сторонникам действующей власти, так и противникам Путина из ультралиберального лагеря. Собственно, ими этот миф и был запущен, а конкретно главой ФАС Артемьевым, который несмотря на свои…212 - Экономика

Буркина Фасо

Буркина ФасоПутин призвал готовиться к крупному кризису

Карикатура Сергея Ёлкина Владимир Путин поручил готовиться к очередному крупному кризису в экономике России. Пятому по счету за всю историю «молодой страны, которой 20 лет», если не считать того, что страна всё время была в перманентом кризисе, не считая краткого периода начала нулевых (,) когда на страну обрушился поток нефтедолларов на фоне стремительного роста мировых цен…381 - Общество

Буркина Фасо

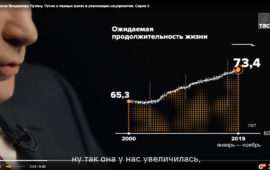

Буркина ФасоО фейковости рекордного роста продолжительности жизни при Путине

Владимир Путин и прочие высокопоставленные чиновники все последние годы рассказывают о рекордных темпах продолжительности жизни россиян. Чувствуется, что для них данный факт, а точнее полуфакт имеет огромное значение. Пропагандистское и экономическое. Пропагандистское потому, что это, вроде как, неплохо вписывается в концепцию «никогда россияне так хорошо не жили, как при Путине«. А экономическое потому, что послужило…103 - Экономика

Буркина Фасо

Буркина ФасоО закрытии завода «Тролза» и прекращении производства холодильников «Саратов»

21 ыевраляВладимир Путин в интервью ТАСС рассказывал ужастики про Украину: как там власть ради прибылей крупного капитал манкирует интересами народа. И это говорит человек совсем недавно лишивший 10 миллионов россиян права на пенсию и 1-1,5 млн. рублей, подняв им возраст на 5 лет. Человек, последовательно проводящий в интересах российского крупного капитала политику «отруливания от патернализма» и повышения…107 - Общество

Буркина Фасо

Буркина ФасоБольничных коек в России стало в 2 раза меньше

Фото отсюда Несмотря на то, что шумиха вокруг нового коронавируса идет на спад, расслабляться еще не время. В свете этого эксперты компании FinExpertiza оценили готовность России к возможной вспышке коронавируса. Хватит ли медицинских мощностей, кадров и специализированных больничных коек для того, чтобы эффективно отреагировать на угрозу? Выводы экспертов оказались не слишком утешительными: В случае вспышки…114 - Общество

Буркина Фасо

Буркина ФасоИтоговые цифры неестественной убыли народа России с 1990 года

Карикатура Алексея Меринова Как уже известно из данных официального статистического органа власти — Росстата, т.н. естественная убыль населения за прошлый год составила 316,2 тыс. человек. Из которых на 67 регионов, главным образом русскоязычных, пришлось 425,9 тысяч человек убыли, а на 18 регионов, главным образом национальных, пришлось 109,8 тыс. человек прироста население. Так это выглядит на диаграмме: На…140 - Общество

Буркина Фасо

Буркина ФасоПутинские горки: рейтинг доверия опять идет вниз

На прошлой неделе Левада-центр зафиксировал самое сильное падение рейтинга Путина за последние пару лет: С 59% в 2017 году рейтинг Путина упал всего до 35%. Кроме рейтинга лично Путина, у россиян упало доверие ко всем политикам первого эшелона. Только у Шойгу и Лаврова, которые не являются самостоятельными фигурами, назначенными чиновниками на своих постах, он несколько вырос. Что…84 - Политика

Буркина Фасо

Буркина ФасоПравительство Мишустина продолжает дело Медведева

Одним из громких и бессмысленных деяний бездарного во всех отношениях Дмитрия Медведева. Пришедший ему на смену Михаил Мишустин продолжил начатое предшественником дело и подписал постановление о признании около 3621 актов СССР утратившими силу или недействующими на территории России. В перечень отмененных им законов входят такие экзотичные, но которые возможно станут актуальными вновь, как постановление Совета Народных Комиссаров…71 - ОбществоБуркина Фасо

Демографические итоги года: минус 316 тысяч россиян

Фото отсюда Росстат выложил данные по естественному движению населения России за декабрь месяц, что позволяет сделать предварительные демографические итоги 2019 года. Они, как и ожидалось, оказались неутешительными: убыль населения минус 316,2 тысячи человек за весь год. Это почти на 100 тысяч человек, чем за прошлый год: Небольшим утешением может служить тот факт, что снизилась смертность, достигнув 12,3…56

Лента новостей

- 1,89 тыс. тонн запрещенной к ввозу продукции уничтожено Россельхознадзором за 7 месяцев 2020 года

- Ученый предрек, что осенью болеть COVID-19 начнут «сидевшие в бункере»

- В России на 200% выросло количество нераскрытых дел за дачу взятки

- На Украине предложили атаковать Москву ядерным мусором: «Отправить всю Россию в Средние века»

- Число нераскрытых дел за дачу взятки в России выросло в три раза

- Иосиф Пригожин: невозможно ж прожить на 50 тысяч! Мне меньше 1,5 миллионов просто невозможно

- Новости экономики. 07.08.2020

- Участники «Нового величия» получили от 6 до 7 лет лишения свободы

- Сброшенные в тундру отходы «Норникеля» превысили допустимую концентрацию вредных веществ в 50 раз

- Горящая селитра и тысячи пострадавших: что случилось в Бейруте