«Газпром» показал минусы по всем ключевым статьям

Новость

Прибыль «Газпрома» за 9 месяцев 2019 года по МСФО выросла на 4% г/г – до 1,107 трлн рублей, следует из отчетности компании. Прибыль акционеров за 9 месяцев составила 1,048 трлн рублей … Подробнее

Комментарий

«Газпром» представил отчетность за 3 кв. и 9 мес.2019. Результаты оказались ожидаемо хуже предыдущих периодов из-за неблагоприятной ценовой конъюнктуры на сырьевых рынках. И цены на нефть, и спотовые цены на газ упали в 3 кв.19: цена на нефть Brent опустилась на 18% г/г, цены на хабе TTF (Нидерланды) снизились на 57%, а цены на СПГ в Азии также упали более чем на 50%.

Это оказало давление на финрезультаты «Газпрома». Так, выручка просела и в 3 кв. и по итогам 9 мес.2019 на фоне падения и средних цен реализации газа (на 18% и 10% соответственно, в долларах), и объемов продажи газа в Европу (на 4% и 8% соответственно). Продажи газа в страны БСС напротив выросли, равно как и средние цены реализации газа на эти рынки – на 1% и 2% в долларах, соответственно. Продажи газа в России снизились в основном в 3 кв.19, но цены реализации при этом выросли на 1%.

Выручка и EBITDA «Газпрома» (млрд руб.)

Источник: «Газпром», ПСБ Аналитика&Стратегия

Негативным моментом отчетности стал рост операционных расходов: за 9 мес. «Газпром» получил убыток по статье курсовых разниц в 68 млрд руб. против прибыли в 20,5 млрд руб. за аналогичный период 2018 г. Также влияние оказал рост расходов на налоги – на фоне увеличения НДПИ на 45,4 млрд руб. за 9 мес.2019, что частично было компенсировано снижением расходов по акцизам – на 39,6 млрд руб.

Чистая прибыль и рентабельность «Газпрома»

Источник: «Газпром», ПСБ Аналитика&Стратегия

Все это в итоге вылилось в рост операционных расходов на 168 млрд руб. за 9 мес.2019. На этом фоне снизилась операционная прибыль, что в итоге повлекло за собой и падение EBITDA за 9 мес.2019. «Газпром» просел в рентабельности по EBITDA и по чистой прибыли. Чистая прибыль за 9 мес.2019 выросла незначительно – на 3% — за счет меньших убытков по статье финансовые расходы, чем за 9 мес. 2018. По итогам 3 кв. «Газпром» показал минусы по всем ключевым статьям.

Рентабельность EBITDA «Газпрома» (%)

Источник: «Газпром», ПСБ Аналитика&Стратегия

Также тревожным моментом стал рост капзатрат – на 26% в 3 кв. и на 3% за 9 мес.2019. Вкупе с падением операционной прибыли это оказало влияние на свободный денежный поток, который вновь оказался в отрицательной зоне.

FCF и капзатраты «Газпрома», млрд руб.

Источник: «Газпром», ПСБ Аналитика&Стратегия

На следующей неделе ключевой датой будет 5 декабря, когда «Газпром» раскроет подробности бюджета на 2020 г. и новую дивидендную политику. Наш прогноз пока предполагает, что по итогам 2019 г. можно ориентироваться на 20,5 руб./акцию, но по итогам заседания Правления 5 декабря мы скорректируем наши ожидания. Фундаментально бумаги «Газпрома» остаются привлекательными на долгосрочный период, мы рекомендуем покупать акции с целевой ценой в 298 руб./акцию, что дает апсайд в 17% к текущей цене.

Продажи газа, млрд куб.м

Источник: «Газпром», ПСБ Аналитика&Стратегия

Средние цены реализации газа, долл./тыс.куб.м

Источник: «Газпром», ПСБ Аналитика&Стратегия

Фото источник

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…2 171 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»Власть и общество в России: конфликт назревает #Сулакшин #HumanPotential2019

Представляем видео-доклад проф. С.С.Сулакшина на Ежегодной всероссийской научно-практической конференции с международным участием «Здоровье — основа человеческого потенциала: проблемы и пути их решения»(HumanPotential-2019, Санкт-Петербурге 21 — 23 ноября 2019 г.) который исчез из итоговых видеоматериалов конференции после их загрузки на ютубе, вопреки желанию организаторов! Страница конференции https://humanpotential.spbstu.ru/conference #ПрограммаСулакшина #СпастиРоссию #ПереустроитьРоссию #НравственноеГосударство #СулакшинПрав134 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Университет оппозиции. 12 декабря — День Конституции. Или ночь?

12 декабря в 20:00 поговорим о российской конституции. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: 12 ДЕКАБРЯ — ДЕНЬ КОНСТИТУЦИИ. ИЛИ НОЧЬ? Ведущий: Степан Степанович Сулакшин #ПрограммаСулакшина51 - Общество

Захаренко Надежда Андреевна Сулакшин Степан Степанович

Захаренко Надежда Андреевна Сулакшин Степан СтепановичМониторинг политической температуры российского общества (ноябрь 2019 года). Ненависть большинства населения к Путину и путинизму нарастает. Прогноз на революцию все серьезней

В конце ноября 2019 года был проведен очередной этап мониторинга политического спектра России с целью вычисления политической температуры российского социума. Этот показатель характеризует настроения общества в части его отношения к власти, ее решениям и достигнутым результатам. В текущий политический момент это фактически отношение к Путину, его группировке и его политическому режиму, получившему уже довольно устойчивое наименование путинизм, к их государственно-управленческим практикам и результатам. Кроме основного опроса, задавался ряд страховочных (дублирующих)…184 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович Сулакшин#ПрограммаСулакшина Вопросы и ответы. Выпуск №44 ◄17.12.2019►

С чего начинается познание мира и осознание себя в этом мире? Понимание своего положения и своего долга, решения на следующий шаг? С вопроса! Задай себе 1000 вопросов и заработает твоя мысль. Ты переберешь 1000 вариантов и найдешь ответ. В науке говорят — самое сложное это задать вопрос, поставить задачу. Задай свой вопрос на передачу «Страна станет другой! Вопросы и ответы» на канале Сулакшина на ютубе. Электронный адрес для писем: [email protected]…47 - Политика

Русранд

РусрандПрограмма Сулакшина. Начинаем агитацию! Заходи и скачивай

УВАЖАЕМЫЕ ДРУЗЬЯ! Уважаемые друзья, кто хочет получить печатный экземпляр Программы Сулакшина «Настоящий социализм» Новая стратегия успешной России, отправляйте заявки на [email protected]. Типографская себестоимость 1 экз. на сегодня — 65 руб. Мы могли бы издать большим тиражом, снизив за счет этого стоимость одного экземпляра, но нужно софинансирование. С этой целью открыт яндекс кошелёк 410011946901802 Кто может,…5.04.2019 1:30 436 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.ИТОГИ НЕДЕЛИ со Степаном Сулакшиным 16.12.2019

Дорогие друзья! В понедельник, 16 декабря 2019 года в 20-00 по московскому времени — очередной выпуск еженедельной информационно-аналитической передачи «Итоги недели». События в мире, России, нашей жизни. Не пропаганда. Правда, раздумья, честная критика, прогноз. Патриотизм и интересы. Интересы большинства народа, нашей страны, всей доброй и человечной части мира. Ведущий — Степан Степанович Сулакшин. ССЫЛКА НА СТРАНИЦУ ТРАНСЛЯЦИИ68 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинСПАСЕТ ЛИ СУПЕРОРУЖИЕ ПУТИНСКИЙ РЕЙХ? Актуальный комментарий 18.12.2019 #Сулакшин #Несмиян

В очередном выпуске передачи «Актуальный комментарий» участвуют проф. С.С.Сулакшин и известный аналитик и блогер Анатолий Несмиян (Эль Мюрид). Тема выпуска: СПАСЕТ ЛИ СУПЕРОРУЖИЕ ПУТИНСКИЙ РЕЙХ? Готовьте вопросы по теме передачи и не только. Приходите в 20.00 Мск. на канал Центра Сулакшина в youtube. ПЕРЕЙТИ НА СТРАНИЦУ ТРАНСЛЯЦИИ85

- Экономика

Буркина Фасо

Буркина ФасоПутин словами о вертолетном моторостроении опять сам себя в галошу посадил

У меня такое впечатление, что президент РФ Владимир Путин на почве неприязни ко всему советскому давно сам себя поставил в чрезвычайно глупое положение. Или на почве ненависти. А ненависть, как и прочие сильные чувства, имеет свойство отключать в человеке рациональное мышление. По этой причине Владимир Путин давно перестал адекватно оценивать советское прошлое, регулярно выставляя сам…35 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 23.12.2019

Фото: Вася Ложкин Кремль пообещал ответить на санкции против Nord Stream 2 Россия анализирует ситуацию вокруг строительства газопровода «Северный поток-2», от которого из-за санкций США отказалась швейцарская компания Allseas, предоставлявшая «Газпрому» суда-трубоукладчики. Как сообщил в понедельник пресс-секретарь президента России Дмитрий Песков, новый блок антироссийских санкций Вашингтона не останется без ответа. «Мы исходим из того, что…29 - Экономика

Татьяна Бочкарёва

Татьяна БочкарёваЗа последние пять лет крупнейшие банки увеличили вознаграждения руководящему персоналу в три-шесть раз

В 2019 году рекордсменом стал начисливший руководству 3,8 млрд рублей Газпромбанк. Это демонстрируют данные их отчетности, которую проанализировали «Известия». Больше всего в январе-сентябре этого года топам заплатили Сбербанк, ВТБ и Газпромбанк — от 3,3 до 3,8 млрд рублей. Сектор не жалеет денег на премии руководству, хотя массово сокращает линейных сотрудников и закрывает отделения. Отчасти щедрые…14 - Экономика

finanz.ru

finanz.ruSukhoi Superjet избавят от иностранных деталей за 15 млрд рублей

Проект Sukhoi Superjet, первого со времен СССР собранного в России лайнера, разработка которого обошлась в 1,5 млрд долларов, продолжает дорожать. В ближайшие три года правительство выделит из бюджета еще 15 млрд рублей, чтобы доработать лайнер и избавить его от импортных компонентов. Разработка обновленного самолета — Superjet New, в котором максимальное количество деталей будет производиться в России,…16 - Экономика

kajaleksei

kajalekseiО зарплатах и ценах

Регулярно сталкиваюсь в интернете с попытками сравнения советских и антисоветских цен и зарплат. Проблема здесь заключается в несопоставимости советской и антисоветской систем… Дело в том, что в СССР были развитые фонды общественного потребления, которые сейчас уже практически отсутствуют (и целенаправленно сокращаются день ото дня, это сознательная государственная политика нашей антисоветской власти). Пересчитать эту долю в…26 - Экономика

newstracker.ru

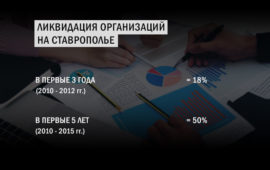

newstracker.ruБизнес живет 3 года. Почему половина ставропольских фирм закрывается на старте

Не меньше половины новых организаций на Ставрополье ликвидируют в течение первых 3-5 лет после регистрации. От чего бегут местные предприниматели, которые закрывают свое дело, разбирался корреспондент NewsTracker. Минимум половина юрлиц закроется за 5 лет За последние 3 года, по данным СПАРК-Интерфакс, в Ставропольском крае закрылось более 16% организаций, которые открывались с 2016 года. В 2016…17 - Экономика

Вести.Экономика

Вести.ЭкономикаИран готовит свой ответ американской «финансовой гегемонии»

Президент Исламской Республики предложил создать мусульманскую криптовалюту. Выступая на исламской конференции в Малайзии, президент Ирана Хасан Рухани призвал мусульманские страны укреплять финансовое и торговое сотрудничество и сократить зависимость от доллара США, сообщает Associated Press. Рухани акцентирует внимание на том, что экономические санкции США являются «основными инструментами господства гегемонии и запугивания» других стран. Иранский лидер выдвинул…16 - Экономика

finanz.ru

finanz.ru$20 млрд в трубу: Газпром согласился еще 5 лет качать газ через Украину

Фото: Михаил Метцель / ТАСС Продолжавшиеся пять лет и стоившие 20 млрд долларов попытки «Газпрома» обогнуть Украину газовой трубой и лишить Киев доходов от транзита — закончились провалом. По итогам переговоров в Минске Россия и Украина договорились о продолжении транзита российского газа в Евросоюз через украинскую ГТС. Согласно протоколу, подписанному главой «Газпрома» Алексеем Миллером и министром…26 - Экономика

Эль Мюрид

Эль МюридЛокальный пример

И снова о газе. Теперь о локальном, но очень важном и вполне показательном рынке — турецком. Пожалуй, именно на примере турецкого рынка можно ориентировочно понять, что будет вообще происходить с газпромовским экспортом в Европу в ближайшем будущем — примерно до 25 года. В 2013 году Газпром излучал небывалый оптимизм в отношении турецкого рынка. Миллер тогда…48 - Экономика

Эль Мюрид

Эль МюридЧто дальше

Теперь, когда договор транзита практически подписан, можно подвести итоги и предположить дальнейшее развитие событий. Нужно сразу оговориться, что измерять заключенный договор в рамках понятий «победа-поражение» бессмысленно. С точки зрения российских олигархов: с договором или без у них все прекрасно. Главное, что два Потока построены (точнее, все еще строятся), а значит — основные деньги на строительстве…51 - Экономика

Валентин Катасонов

Валентин КатасоновЭРДОГАН ПЫТАЕТСЯ ПОСТАВИТЬ БАНКИ ТУРЦИИ ПОД КОНТРОЛЬ ГОСУДАРСТВА

Руководители Минфина и Центробанка своими решениями ухудшали экономическое положение страны Информационное агентство Блумберг сообщило о гонениях на турецких банкиров со стороны власти. За последние два года из ведущих частных банков Турции уволен ряд топ-менеджеров по распоряжению Центробанка, находящегося под надзором министра финансов и казначейства Берата Албайрака, зятя президента Турции Реджепа Тайипа Эрдогана. Информация Блумберга основана на признаниях одиннадцати…17 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 20.12.2019

Фото: Вася Ложкин «Газпром» капитулировал в споре о долге перед Украиной Продолжавшийся три года спор между «Газпромом» и «Нафтогазом Украины» о долге на 2,6 млрд долларов, который присудил украинской компании Стокгольмский арбитраж, закончился капитуляцией российского газового холдинга. «Газпром» готов выплатить Украине 3 млрд долларов в соответствии с решением арбитража, сообщил Reuters источник, знакомый с ходом…56 - Экономика

spydell

spydellМосбиржа – дефолт по обязательствам

Фото: © Роман Канащук/ТАСС Серьезный прецедент, который может активизировать негативный переломный момент для российской биржи. Внезапный вывод из обращения одного из самых ликвидных производных инструментов на российском рынке свидетельствует о том, что российская биржа, как была низколиквидным бесперспективным болотом для мелких спекулянтов, так и остается. Контракт на индекс американских акций взлетел по оборотам в конце 2018 и…29 - Экономика

Павел Пряников

Павел ПряниковРынок недвижимости в стагнации, население беднеет, а застройщики банкротятся

«Рождественский саммит-2019. Итоги и тенденции развития рынка недвижимости» традиционно собрал участников из разных секторов отрасли – чиновников, общественников, девелоперов и риелторов. Специально для Новострой-М Павел Пряников, эксперт рынка недвижимости, основатель Telegram-канала Proeconomics, рассказал о своих впечатлениях об услышанном на мероприятии. В отличие от прошлых саммитов, в этот раз у участников не было разногласий: они единодушно…41 - Экономика

Михаил Делягин

Михаил ДелягинПочему олигархи богатеют, а россияне продолжают беднеть

Миллиардеры России становятся богаче только благодаря сверхвысокой монополизации отечественной экономики. Такое мнение выразил научный руководитель Института проблем глобализации Михаил Делягин. Эксперт отметил, что действующая ныне государственная система превратила РФ в «рай» для миллиардеров. Чаще всего, отметил Делягин, у предпринимателей есть связи, позволяющие добиваться выгодных решений властей. «Ваш бизнес растет в цене практически при любых обстоятельствах….56 - Экономика

Валентин Катасонов

Валентин КатасоновФРС ЗА КОРОТКОЕ ВРЕМЯ МОЖЕТ НАКОПИТЬ УБЫТКИ НА ТРИЛЛИОНЫ ДОЛЛАРОВ

В истории американского капитализма такого ещё не было На мировых финансовых рынках сложилась долгосрочная тенденция к увеличению доли государственных долговых бумаг с нулевым и отрицательным процентом. На конец 2018 года объём облигаций с отрицательной доходностью составлял 8 трлн долл., в конце июля 2019 года их стоимостной объём удвоился, а к концу лета достиг 17 трлн…23 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 19.12.2019

Фото: Вася Ложкин Росстат переписал доходы населения к пресс-конференции Путина Накануне ежегодной «Большой пресс-конференции» президента России Владимира Путина Росстат провел масштабный пересмотр данных по реальным располагаемым доходам населения. Рост показателя, который изначально оценивали всего в 0,2% за январь-сентябрь 2019 года, удалось увеличить в 4 раза. По новой оценке доходы растут на 0,8%, сообщило Минэкономразвития в докладе «Картина…51 - Экономика

Вести.Экономика

Вести.ЭкономикаИзбавление от наличных: россияне массово отказываются от бумажных денег

Россияне избавляются от наличных: они все чаще используют карты или другие способы оплаты своих покупок, причем за последние годы ситуация кардинально изменилась. В Центральном банке РФ отметили, что еще в 2010 г. доля тех, кто использует для оплаты товаров и услуг только бумажные деньги, составляла 65%, а на конец прошлого года их доля снизилась до…29 - Экономика

vesma.today

vesma.todayРоссия вложит 1 млрд рублей в восстановление Сирии. А за 310 млрд там построят порт и железные дороги

Фото: Михаил Климентьев / РИА Новости Власти России объявили, что в 2019 года наша страна выделит структурам ООН около $17 млн (около 1 млрд руб.) на восстановление Сирии. Соответствующее распоряжение правительства опубликовали на официальном портале правовой информации. Согласно этому документу, до $5,8 млн (около 363 млн руб.) направят для оказания помощи наиболее пострадавшим во время войны муниципалитетам….63 - Экономика

Канал «Аксиома»

Канал «Аксиома»Бедных грабить проще и их много!

Госдума в очередной раз отклонила законопроекты о прогрессивной шкале налогообложения внесенные депутатами КПРФ и «Справедливой России».» Глава СПЧ Валерий Фадеев оправдал отказ от налога для богатых тем, что у государства все равно не получится взыскать с них деньги. Остальные россияне, видимо, недостаточно умные. Вторая новость, качается безработных «самозанятых». Путин расширил действие налога ещё на…58 - Экономика

Канал «Аксиома»

Канал «Аксиома»Сюрпризы на 2020 год! Снимут последнюю шкуру!

Какие сюрпризы нам готовит власть в год крысы. Подорожает практически всё! Билеты, сотовая связь, вина, сигареты, автомобили и услуги ЖКХ. Вырастут налоги для индивидуальных предпринимателей. Из-за снижения порога беспошлинного ввоза товаров, поднимутся цены в интернет-магазинах. Эпизод передачи «Вопросы и ответы» со Степаном Сулакшиным. http://rusrand.ru/62 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 18.12.2019

Фото: Вася Ложкин Российская промышленность впала в ступор Мешок статистических чудес, который позволял Росстату отчитываться о 3-процентном росте промышленности при падающих индексах деловой активности и жалобах топ-менеджеров на критическое сжатие спроса, похоже, исчерпан до дна. По итогам ноября статистическое ведомство признало практически полную остановку промышленного роста в российской экономике. За минувший месяц, согласно Росстату, предприятия…51 - Экономика

finanz.ru

finanz.ruСенат США одобрил санкции против Nord Stream 2

Сенат США одобрил законопроект об оборонном бюджете (National Defense Authorization Act, NDAA) на 2020 финансовый год, который обязывает Белый дом ввести санкции против российских газопроводов «Северный поток — 2» и «Турецкий поток». Ранее, 11 декабря, за бюджет проголосовала Палата представителей, и теперь насчитывающий 3,5 тысячи страниц документ ляжет на стол президента Дональда Трампа для подписи….16 - Экономика

Вести.Экономика

Вести.ЭкономикаРоссийские предприятия ОПК прячут убытки

Финансовые директора «химичат» с отчетностью предприятий ОПК и прячут убытки от государства, заявил руководитель Федеральной антимонопольной службы Игорь Артемьев. «Сегодня предприятия в оборонно-промышленной отрасли, за редким исключением, вообще не имеют стратегии, направленной на сокращение издержек и повышение операционной эффективности. Кроме того, финансовые директора научились ловко управляться с отчетностью и прятать убытки от акционеров и государства,…24 - Экономика

Буркина Фасо

Буркина ФасоПлатные услуги населению при Путине выросли в 16 раз!

Не сильно афишируемой целью путинского режима является полное избавление государства от своих социальных функций по отношению к народу России. Т.е. перевод его на полное самообеспечение и превращение в налогооблагаемую базу для пополнения государственного бюджета, который уже большей частью наполняется за счет налогов с населения и предпринимательства. Превращение в новую нефть. О чем Путин иногда проговаривается,…91 - Экономика

obzor.io

obzor.ioКавказ не спешит за кредитами

Получить крупные кредиты жителям Крыма и Северного Кавказа сложнее, чем в целом по странеwww.solidarnost.org Стало известно, сколько россияне должны банкам Крым и Северный Кавказ вошли в число регионов страны с наименьшей закредитованностью населения. Эксперты объясняют это не бережливостью их жителей, а сложностью с получением населением крупных кредитов в этих субъектах. В целом по России уровень…31 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 16.12.2019

Фото: Вася Ложкин Путин напомнил о 1990х и призвал не снижать искусственно ставки по ипотеке Необходимо снижать ставку по ипотеке, но искусственно это делать опасно. Об этом заявил президент РФ Владимир Путин в пятницу во время общения с работниками завода двигателей автоконцерна «Камаз». «Нужно работать, но искусственно это делать опасно, — сказал он. — Ипотечная…44 - Экономика

Валентин Катасонов

Валентин Катасонов«ТРУБА» СКОРО ПЕРЕСТАНЕТ КОРМИТЬ РОССИЮ

Новую экономику правительство создать не смогло, а запасы на «бензоколонке» скоро кончатся. Уже более четверти века Россию уничижительно называют «экономикой трубы». Увы, это действительно так, поскольку единый народнохозяйственный комплекс страны, созданный в Советском Союзе и обеспечивавший ей экономическую независимость, развалился. Решающую роль в экономике Российской Федерации стали играть добыча и экспорт углеводородов (нефти и природного газа). В отдельные годы (например, 2013 и 2014 гг.)…65 - Экономика

Вести.Экономика

Вести.ЭкономикаШире круг: в план приватизации могут войти новые компании

Их уже внесли в повестку согласительного совещания у первого вице-премьера, министра финансов Антона Силуанова. На этой неделе первый вице-премьер – министр финансов Антон Силуанов провел совещание с представителями профильных министерств по прогнозному плану приватизации. В ходе обсуждения были приняты решения о дополнительных активах, которые могут быть включены в программу, и урегулированы актуальные вопросы по ряду…16.12.2019 8:39 37 - Экономика

Александр Хлынов

Александр ХлыновНовые машины становятся несбыточной мечтой — рынок упал на 6,4%

Если страх перед увеличением ставок утильсбора в 2020 году не сработает, как это было год назад из-за повышения НДС, то рынок России покажет еще большее падение в декабре. В ноябре 2019 года продажи новых автомобилей в нашей стране сократились на 6,4%, из-за чего падение за 11 месяцев достигло 2,8%. Всего в ноябре дилеры недосчитались 10 646 покупателей, по сравнению с ноябрем 2018 года. Всего за месяц ими было…35