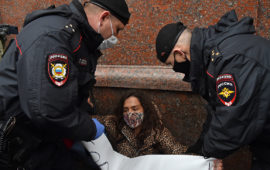

Банки нашли пробелы в планах следить за людьми по карточным платежам

Запуск системы по отслеживанию перемещений граждан через платежи по картам потребует времени и средств, рассказали РБК представители крупных банков и эксперты. По мнению юристов, действующие законы не дают права на такую слежку

Банки считают трудноосуществимой возможность использования платежей по картам для отслеживания нарушителей карантинных мер, для того, чтобы запустить такую систему, им понадобится помощь торговых точек и доступ к данным о геолокации на смартфонах.

О том, что мэрия Москвы обсуждает информацию о банковских транзакциях в качестве одной из мер обеспечения изоляции жителей столицы внутри «своего района», сообщал «Коммерсант» со ссылкой на источники. Окончательного решения по ее внедрению пока не принято. Два системно значимых банка — «Открытие» и Промсвязьбанк — описали РБК, в чем они видят трудности применения такого способа контроля.

Банковская выписка о транзакции содержит город, название торговой точки и код торговца — точного адреса магазина в ней нет, и соотнести данные о продавце с его адресом довольно сложно, объясняет начальник управления транзакционного бизнеса банка «Открытие» Дмитрий Бочеров (представитель банка уточнил, что с «Открытием» внедрение технологии не обсуждали). Банки могут организовать процесс сбора настолько подробной информации, но это довольно сложный и трудоемкий процесс, требующий дополнительных источников данных, например, информации от самих торговых точек, говорит и представитель Промсвязьбанка.

«Как вариант, можно использовать данные геолокации телефона в момент совершения операции. Но для этого в банке также должна быть соответствующая технология», — предлагает Бочеров. Еще один способ отслеживания адреса транзакций можно реализовать через мобильный банк: получить адрес можно через приложение, если оно установлено, а операция проводилась по карте, указали в пресс-службе «Открытия»: «Это непростая доработка и работать будет не всегда, так как клиент может отключить определение локации и «обмануть» банк».

«Банки могут наладить процесс ежедневной выгрузки информации по всем клиентским транзакциям и по шифрованному каналу начать ее передавать, но предлагаемая мера будет эффективна, только если все звенья цепочки будут выстроены, — начиная с составления единого реестра клиентов всех банков и заканчивая процессом контроля и выставления штрафов. А на это требуется время», — отмечает представитель Промсвязьбанка.

Сбербанк, ВТБ и Райффайзенбанк отказались от комментариев. Другие крупные банки не ответили на запросы РБК. Собеседники РБК в двух крупных банках, попросившие об анонимности, сказали, что с ними такая мера не обсуждалась.

Как можно выстроить систему

Опрошенные РБК эксперты сходятся во мнении, что у банков уже достаточно информации о транзакциях — они знают, где конкретно находится платежный терминал, так как каждый из терминалов регистрируется.

Однако чтобы утверждать, что транзакция совершена вне района проживания гражданина, необходимо сопоставление информации о терминале с данными о владельце карты, его адресе, а возможно, и с данными операторов связи о геолокации смартфона гражданина, рассказывает директор по стратегическим проектам Института исследований интернета Ирина Левова. Технологически такую систему можно выстроить, но это потребует дополнительных доработок и затрат, считает эксперт, добавляя, что в будущем ее наличие было бы полезно для нужд оперативно-разыскной деятельности.

Разработка такой системы может обойтись Москве примерно в 100 млн руб., оценивает директор технологической практики в риск-консалтинге KPMG в России и СНГ Сергей Вихарев. По его мнению, ее было бы логично развернуть, опираясь на информацию о чеках от операторов фискальных данных.

Система может не сработать, если человек отключит геолокацию на телефоне, сложности также могут возникнуть при оплате через терминалы курьеров, которые перемещаются по городу, и терминалы самих торговых точек, которые могут менять местоположение, предупреждает Вихарев.

Если данные карты будут использовать для контроля за гражданами, то это может привести к росту снятия наличных, предупреждает председатель Ассоциации электронных денег и денежных переводов Виктор Достов. «С другой стороны, транзакции по картам — лишь небольшая часть в одной большой системе слежения, из-за чего уход от слежки через наличные может быть бесполезным. Также ряд крупных ретейлеров временно отказались принимать наличные, чтобы препятствовать распространению коронавируса, если список этих торговцев будет расширен, то у покупателей не будет выбора», — рассуждает эксперт.

Система умного контроля будет использоваться не только для определения и наказания нарушителей, но и для поиска тех, с кем он мог контактировать за то время, что находился вне дома, — для этого можно посмотреть, какие операции и транзакции проводились рядом с нарушителем, рассказал источник РБК, знакомый с деталями разработки проекта.

Законна ли слежка через карты

Сведения о транзакциях по банковским картам являются банковской тайной и строго охраняются законом, говорит юрист Forward Legal Вероника Решетникова. Информация о банковских операциях физического лица по закону может быть передана только судам, судебным приставам, органам предварительного следствия, органам, осуществляющим ОРД и Росфинмониторингу, продолжает старший партнер коллегии адвокатов Pen & Paper Валерий Зинченко. Оба юриста подчеркивают, что механизм контроля за соблюдением режима карантина с помощью банковских транзакций сейчас является незаконным. Для его легализации надо принимать отдельный федеральный закон, добавляет Решетникова.

«Безусловно, основным элементом, который надо учитывать при реализации подобных мер, — это соблюдение банковской тайны и защиты персональных данных», — отмечают в Промсвязьбанке. По словам Бочерина из «Открытия», «подобной информацией, если у банка она есть, мы можем делиться только в исключительных случаях, например, по решению суда».

Автор: Евгения Чернышова

При участии: Владислав Скобелев

Фото: Илья Питалев / РИА Новости

Подробнее на РБК:

https://www.rbc.ru/society/01/04/2020/5e8430e09a794732fb41ad64?from=from_main

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…4 169 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…884 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 183 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ — Университет оппозиции. Выпуск №33

2 апреля в 20:00 мск очередной прямой эфир Университета оппозиции. Канал ютуб Центра Сулакшина. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ Ведущий: Степан Степанович Сулакшин375 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…561 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинРезультаты моделирования эпидемии коронавируса в России

Распространение коронавируса в мире в режиме пандемии пришло и в Россию. Очень важно своевременно осознать масштабы бедствия. В мире есть много работ по моделированию эпидемии коронавируса на основе официальной эмпирики, публикуемой в открытых СМИ. Например, работа «Coronavirus: Why You Must Act Now» даёт важные выводы, полученные путем моделирования, и на их основе практические рекомендации. Основные…960 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…113 - Политика

Сулакшин С.С.

Сулакшин С.С.ПОЛИТИЧЕСКИЙ МОМЕНТ И ЗАДАЧИ ОППОЗИЦИИ ПУТИНИЗМУ #ПрограммаСулакшина — ВСЕРОССИЙСКОЕ СОВЕЩАНИЕ МСК. Присоединяйся

В четверг 20 августа 2020 в 20-00 МСК на ютуб-канале Центра Сулакшина принимайте участие онлайн-трансляции открытого Всероссийского рабочего совещания актива и сторонников Программы Сулакшина «Настоящий социализм». Реплики и вопросы задавайте в чате. https://www.youtube.com/watch?v=T_T0M5RPnl0 Вернуться на главную47

- Лента новостейРедакция "Народного Журналиста"

Новости экономики. 03.09.2020

Фото: Вася Ложкин В нищете окажется каждый седьмой: Правительство спрогнозировало рост армии бедных до 19,5 млн человек Амбициозный план российских властей по двукратному снижению уровня бедности к 2024 году провалился. Армия бедных в стране снова растет впервые с 2016 года и к концу декабря за гранью прожиточного минимума окажутся 13,3% населения, или практически каждый седьмой….19 - Лента новостейtks.ru

Россия пожаловалась на Казахстан в Евразийский союз из-за нового запрета

Казахстан с июня перестал поставлять в Россию лом черных металлов, необходимый для заводов ММК, но продолжил экспорт готовой продукции — стали. Комиссия Евразийского экономического союза усмотрела в этом нарушение конкуренции Евразийская экономическая комиссия (ЕЭК) усмотрела признаки создания «барьера» в действиях Казахстана, прекратившего поставки металлического лома в Россию. По методологии ЕЭК, барьер — это недопустимые препятствия…7 - Лента новостейТайга Инфо

Уроки в школах Новосибирска отменят ради выборов

Фото: © Анастасия Кораблева. Анатолий Локоть Уроки в школах Новосибирска будут отменены 11 и 12 сентября ради выборов в горсовет и региональное заксобрание, заявил мэр города Анатолий Локоть. Он отметил, что это решение принято в соответствии с законодательством. «Да, будет прервано [обучение] и 11 и 12 сентября. В субботу тоже занятий не будет. Такое решение принято, мы его выполняем. Это решение…10 - Лента новостей

rbc.ru

rbc.ruРоссия по качеству элиты оказалась на уровне Ботсваны

Авторы доклада о сравнительном индексе качества элит в мире поставили Россию по этому показателю на уровень Ботсваны, ниже Казахстана и Индонезии Исследователи из Университета Санкт-Галлена в Швейцарии совместно с Московской школой управления «Сколково» подготовили доклад (*pdf), в котором представлен разработанный ими индекс качества элит (Elite Quality Index). В релизе «Сколково» указывается, что элиты оценивались по…3.09.2020 9:57 11 - Лента новостейfinanz.ru

Генштаб России анонсировал военные учения в Белоруссии

Российские военные в ближайшие недели отправятся в Белоруссию для международных учений «Славянское братство-2020». Подготовку маневров в среду обсудили по телефону начальники Генеральных штабов Валерий Герасимов и Александр Вольфович, сообщает «Интерфакс» со ссылкой не пресс-службу Минобороны. Помимо российских и белорусских военных, в маневрах примут участие представители Сербии. Учения состоятся в конце сентября, на полигоне 38-й отдельной…9 - Лента новостейРедакция "Народного Журналиста"

Новости экономики. 02.09.2020

Фото: Вася Ложкин Экспорт российской нефти обвалился на 20% Смягчение квот ОПЕК+ в августе, позволившее России увеличить добычу нефти, принесло лишь слабое утешение российским нефтяникам, которые продолжают фиксировать двузначное падение экспорта относительно прошлого года. В прошедшем месяце Россия получила возможность качать на 400 тысяч баррелей в сутки больше, чем в июле, и этим правом воспользовались…34 - Лента новостейtks.ru

Минпромторг предлагает отменить требование о наличии книги жалоб в магазинах

Проект постановления правительства разработан ведомством в рамках реализации механизма «регуляторной гильотины» Минпромторг РФ считает устаревшим требование об обязательном наличии у продавцов книги жалоб и предложений и предлагает исключить его из новой редакции правил розничной торговли. Проект соответствующего постановления правительства, разработанного ведомством, опубликован на официальном портале проектов правовых актов. «Также предлагается исключить требования об обязательном наличии у продавца…14 - Лента новостейРедакция "Народного Журналиста"

Разные новости 02.09.2020

Из картин Васи Ложкина В Брестской области возбуждены уголовные дела из-за угроз депутатам Уголовные дела заведены в Брестской области из-за угроз депутатам, заявили в управлении регионального Следственного комитета, сообщает 2 сентября БЕЛТА. После недавнего размещения в Интернете призывов об отзыве депутатов, по данным следствия, некоторым из них стали угрожать расправой, если они не сложат свои полномочия….12 - Лента новостей

rbc.ru

rbc.ruКадыров назначил свою 21-летнюю дочь первым замминистра культуры Чечни

Последние несколько лет Айшат Кадырова возглавляла модный дом Firdaws, основанный ее матерью. Принимая решение об этом назначении, Кадыров, по его словам, проконсультировался с главой республиканского минкульта Старшая дочь главы Чечни Рамзана Кадырова Айшат стала первым заместителем министра культуры республики. Об этом чеченский лидер сообщил в Telegram. «Друзья, Айшат Кадырова назначена на должность первого заместителя министра…11 - Лента новостей

INTERFAX.RU

INTERFAX.RUПравительство РФ выделит почти 22 млрд рублей на выплаты медработникам

Москва. 2 сентября. INTERFAX.RU — Дополнительные средства из резервного фонда правительства в размере почти 22 млрд рублей будут выделены на выплаты врачам, фельдшерам, медсестрам, водителям машин скорой помощи, которые работают с инфицированными коронавирусом, соответствующие распоряжения подписал премьер-министр РФ Михаил Мишустин. Кроме того, согласно сообщению на сайте российского правительства, более 321 млн рублей направят на выплаты сотрудникам центров…14 - Лента новостейavia.pro

Крушение американского разведывательного самолёта, замеченного у берегов Крыма, попало на видео очевидцев

Нёсший у берегов Крыма дежурство американский военный самолёт разбился при загадочных обстоятельствах. Американский военный разведывательный самолёт Е-2С Hawkeye, осуществлявший ранее активную разведку рядом с Крымом, потерпел крушение при невыясненных к настоящему моменту обстоятельствах. По предварительным данным, причиной всему стала техническая неисправность, характер которой не называется, однако, не исключена также и версия с «ошибочными действиями экипажа»….20 - Лента новостейavia.pro

США вторглись в воздушное пространство над Чукотским морем, пытаясь найти позиции ПВО России

ВВС США устраивают провокации над Чукотским морем с целью вскрыть российские ПВО. Американские стратегические беспилотные летательные аппараты RQ-4B продолжают создавать провокации рядом с российскими границами, на тех направлениях, где они меньше всего защищены, с целью выявления позиционных районов российских средств противовоздушной обороны. Так, согласно представленным данным, пересечение воздушного пространства над Чукотским морем было связано именно с…19 - Лента новостейРедакция "Народного Журналиста"

Новости экономики. 01.09.2020

Фото: Вася Ложкин Путин: Россия — это не только «страна-бензоколонка» Россия — это не только «страна-бензоколонка», как ее пытаются представить, заявил президент Владимир Путин во время всероссийского открытого урока «Помнить — значит знать», посвященного 75-летию Победы в Великой Отечественной войне. По словам президента, пандемия коронавируса показала, что Россия является государством с передовыми технологиями. Об этом,…21 - Лента новостейРедакция "Народного Журналиста"

Разные новости 01.09.2020

Из картин Васи Ложкина США и Эстония начали совместные учения по огневой подготовке Совместные учения по огневой подготовке в рамках операции Rail Gunner Rush начали военные Эстонии и США 1 сентября, сообщила пресс-служба посольства США в Таллине. В ходе учений 41 бригада полевой артиллерии США в Европе передислоцирует реактивные установки на полигон Тапа в Эстонии. И…15 - Лента новостей

ТАСС

ТАСССуд арестовал акции Башкирской содовой компании

Завод «Башкирской содовой компании» © Вадим Брайдов/ТАСС Кроме того, он запретил вносить любые изменения в реестр акционеров компании УФА, 1 сентября. /ТАСС/. Арбитражный суд Башкирии по требованию Генпрокуратуры наложил обеспечительный арест на акции Башкирской содовой компании (БСК). Об этом во вторник сообщила пресс-служба суда. «Определением Арбитражного суда Республики Башкортостан от 31.08.2020 удовлетворено заявление первого заместителя…11 - Лента новостей

rbc.ru

rbc.ruМВД создало группу для борьбы с манипулированием сознанием подростков

Сотрудники будут выявлять факты манипулирования сознанием подростков в соцсетях. В качестве примера движений, с которыми борется группа, в МВД упомянули АУЕ, признанное и запрещенное Верховным судом как экстремистское МВД сформировало специальную группу, которая будет выявлять и пресекать попытки манипулировать сознанием подростков с помощью интернет-ресурсов, сообщает «РИА Новости» со ссылкой на сообщение ведомства. В нее вошли…15 - Лента новостейТайга Инфо

«Не хочу нырять в помойке»: дайвер рассказала о загрязнении Байкала за 10 лет

Фото: © facebook.com/tatiana.oparina.9 Иркутский дайвер Татьяна Опарина рассказала о загрязнении Байкала в районе Листвянки. По ее словам, всего за 10 лет на дне скопилось много мусора, а из акватории исчезли микроорганизмы. Озеро Байкал в районе Листвянки подверглось значительному загрязнению за прошедшие 10 лет, заявила дайвер из Иркутска Татьяна Опарина на своей странице в фейсбуке. «Листвянка была полноценным дайв-районом, Байкалом в миниатюре. Захватывающие стенки,…16 - Лента новостейtks.ru

Лес, крабовые, никель: экспорт Северо-Запада в период коронакризиса

Коронакризис ударил по экспорту товаров из регионов Северо-Запада России еще сильнее, чем по импорту. По данным Федеральной таможенной службы (ФТС) за первые шесть месяцев 2020 года объем ввезенной из-за рубежа продукции в деньгах упал на 12,8%, до $15,86 млрд, а вывезенных – на 13,7%, до $20,64 млн. «Конечно, на ситуацию повлиял коронавирус, но не один…16 - Лента новостейРедакция "Народного Журналиста"

Новости экономики. 31.08.2020

Фото: Вася Ложкин Орешкин объявил о вхождении России в топ-5 экономик мира Цель по вхождению России в топ-5 экономик мира достигнута, заявил в понедельник бывший министр экономического развития, а ныне помощник президента Максим Орешкин. По его словам, амбициозная задача, поставленная Владимиром Путиным в 2018 году, была выполнена досрочно. Российские статистики оценили спад ВВП в результате…32 - Лента новостейРедакция "Народного Журналиста"

Разные новости 31.08.2020

Из картин Васи Ложкина Лукашенко выступил против возврата к конституции 1994 года Возврат к конституции 1994 года, предложенный оппозицией, нельзя назвать движением вперед, заявил президент Белоруссии Александр Лукашенко 31 августа на рабочей встрече с главой Верховного суда Валентином Сукало, сообщает информационное агентство БелТА. «Возврат, как некоторые говорят, к конституции 1994 года — мы с вами это не…16 - Лента новостейТайга Инфо

Площадь лесных пожаров в Сибири выросла в два раза за неделю

Фото: © Pierre Markuse/Flickr.com Площадь лесных пожаров в Красноярском крае и Иркутской области выросла в два раза за неделю. Горит 159,6 тыс. гектаров леса, треть из них не тушится. Данные по Приангарью могут занижаться в несколько раз. Площадь лесных пожаров в двух регионах Сибири за неделю увеличилась с 79,4 тыс. до 159,6 тыс. га, то есть в два раза, говорится в сообщении пресс-службы…12 - Лента новостейПавел Любимов

Россияне резко снизили траты на алкоголь

Фото: © Григорий Сысоев / РИА Новости Россияне стали меньше тратить на алкоголь, передаёт RT со ссылкой на результаты анализа компании «Такском». В последнее время граждане чаще стараются приобретать недорогие спиртные напитки. Согласно исследованию, средний чек на покупки в алкомаркетах с января по август текущего года составил 447 рублей. Это на 14 процентов меньше, чем за аналогичный…18 - Лента новостей

rbc.ru

rbc.ruИндия решила не участвовать в российских учениях «Кавказ-2020»

Минобороны Индии объяснило решение ситуацией с коронавирусом. Однако индийские СМИ сообщили, что страна не хочет участвовать в одних учениях с Китаем и Пакистаном, с которыми она конфликтует Индия отказалась участвовать в учениях «Кавказ-2020» в России из-за ситуации с коронавирусом, сообщило Минобороны страны в Twitter. Ведомство подчеркнуло, что Россия и Индия являются близкими партнерами и по…15 - Лента новостейINTERFAX.RU

США озабочены планами китайской Skyrizon купить украинский «Мотор Сич»

Москва. 30 августа. INTERFAX.RU — Американский госдепартамент сообщил, что госсекретарь Майк Помпео заявил президенту Украины Владимиру Зеленскому об обеспокоенности Соединенных Штатов инвестициями Китая в украинский промышленный сектор, в частности, намерениями приобрести предприятие «Мотор Сич» (Запорожье). «Госсекретарь Помпео поднял вопрос об опасениях США по поводу пагубных инвестиций КНР в Украину, включая усилия Пекина по приобретению производителя…19 - Лента новостейРедакция "Народного Журналиста"

Новости экономики. 29.08.2020

Фото: Вася Ложкин У одной из крупнейших российских компаний возникли проблемы с погашением валютных долгов Одна из крупных российских компаний испытывает сложности с погашением долга в иностранной валюте. Из 271,5 млрд рублей проблемных кредитов, образовавшихся на балансах российских банков в июле, почти треть обеспечил один заемщик, просрочивший займы в Сбербанке сразу на 92,5 млрд рублей….36 - Лента новостейРедакция "Народного Журналиста"

Разные новости 29.08.2020

Из картин Васи Ложкина В Приморье из-за тайфуна введен режим ЧС в Лесозаводске Режим чрезвычайной ситуации введен в Лесозаводском городском округе из-за подтоплений, вызванных проливными дождями, 29 августа сообщает пресс-служба правительства Приморского края. По информации краевого министерства ГО и ЧС, в связи прохождением над территорией Приморья тайфуна «Бави» наиболее сложная ситуация сложилась в Лесозаводском городском округе….17 - Лента новостейtks.ru

Производители предупредили о подорожании мороженого на треть

Граждане могут столкнуться с сокращением ассортимента мороженого или с ростом цен на него. Как заявляет бизнес, это произойдет, если в 2021 году введут маркировку мороженого весом менее 100 г. Компания «Юнилевер» обратилась к министру сельского хозяйства Дмитрию Патрушеву с просьбой приостановить ее. В противном случае компания понесет убытки: как минимум 1,2 млрд рублей. В письме…19 - Лента новостейТайга Инфо

Новосибирское правительство захотело решать, как вести себя людям при любых режимах повышенной готовности

Фото: © nso.ru Новосибирское правительство хочет само решать, как вести себя людям при введении любого режима повышенной готовности. Чиновники планируют определять «обязательные для исполнения правила». Министерство ЖКХ под руководством Дениса Архипова подготовило законопроект, который расширяет полномочия администрации Новосибирской области. Региональное правительство рассмотрит его 31 августа. Чиновники захотели дополнить областной закон «О защите населения и территории Новосибирской области от чрезвычайных…19 - Лента новостейvedomosti.ru

В России предложили ограничить скорость интернета для некоторых соцсетей

В Общественной палате России предложили ограничивать скорость интернета для соцсетей и мессенджеров, которые не будут регистрироваться в России и платить здесь налоги. Инициатива принадлежит директору Лиги безопасного интернета, члену комиссии Общественной палаты по развитию информационного сообщества Екатерине Мизулиной, сообщают «РИА Новости» со ссылкой на текст ее выступления. «Социальные сети и мессенджеры должны быть официально зарегистрированными на территории…12 - Лента новостей

rbc.ru

rbc.ruВ Хабаровске прошел восьмой субботний митинг в поддержку Фургала

Местные СМИ отмечают уменьшение числа участников по сравнению с предыдущими акциями. Численность субботнего шествия оценивают от 1,2 тыс. до нескольких тысяч человек В Хабаровске состоялась очередная несанкционированная акция в поддержку бывшего губернатора края Сергея Фургала, арестованного по обвинению в организации убийств предпринимателей на Дальнем Востоке в одах, сообщает портал dvhab.ru. Активисты собрались около 12:00…19

- Лента новостейrbc.ru

Россия по качеству элиты оказалась на уровне Ботсваны

Авторы доклада о сравнительном индексе качества элит в мире поставили Россию по этому показателю на уровень Ботсваны, ниже Казахстана и Индонезии Исследователи из Университета Санкт-Галлена в Швейцарии совместно с Московской школой управления «Сколково» подготовили доклад (*pdf), в котором представлен разработанный ими индекс качества элит (Elite Quality Index). В релизе «Сколково» указывается, что элиты оценивались по…3.09.2020 9:57 11 - Лента новостейrbc.ru

Кадыров назначил свою 21-летнюю дочь первым замминистра культуры Чечни

Последние несколько лет Айшат Кадырова возглавляла модный дом Firdaws, основанный ее матерью. Принимая решение об этом назначении, Кадыров, по его словам, проконсультировался с главой республиканского минкульта Старшая дочь главы Чечни Рамзана Кадырова Айшат стала первым заместителем министра культуры республики. Об этом чеченский лидер сообщил в Telegram. «Друзья, Айшат Кадырова назначена на должность первого заместителя министра…11 - Лента новостейrbc.ru

МВД создало группу для борьбы с манипулированием сознанием подростков

Сотрудники будут выявлять факты манипулирования сознанием подростков в соцсетях. В качестве примера движений, с которыми борется группа, в МВД упомянули АУЕ, признанное и запрещенное Верховным судом как экстремистское МВД сформировало специальную группу, которая будет выявлять и пресекать попытки манипулировать сознанием подростков с помощью интернет-ресурсов, сообщает «РИА Новости» со ссылкой на сообщение ведомства. В нее вошли…15 - Лента новостейrbc.ru

Индия решила не участвовать в российских учениях «Кавказ-2020»

Минобороны Индии объяснило решение ситуацией с коронавирусом. Однако индийские СМИ сообщили, что страна не хочет участвовать в одних учениях с Китаем и Пакистаном, с которыми она конфликтует Индия отказалась участвовать в учениях «Кавказ-2020» в России из-за ситуации с коронавирусом, сообщило Минобороны страны в Twitter. Ведомство подчеркнуло, что Россия и Индия являются близкими партнерами и по…15 - Лента новостейrbc.ru

В Хабаровске прошел восьмой субботний митинг в поддержку Фургала

Местные СМИ отмечают уменьшение числа участников по сравнению с предыдущими акциями. Численность субботнего шествия оценивают от 1,2 тыс. до нескольких тысяч человек В Хабаровске состоялась очередная несанкционированная акция в поддержку бывшего губернатора края Сергея Фургала, арестованного по обвинению в организации убийств предпринимателей на Дальнем Востоке в одах, сообщает портал dvhab.ru. Активисты собрались около 12:00…19 - Лента новостей

rbc.ru

rbc.ruВ Москве произошел взрыв газа в жилом доме

На западе Москвы в пятиэтажном доме, по предварительной информации, взорвался газ. Пострадали по меньшей мере четыре человека. Движение в этом районе перекрыто В Москве на улице Кубинка произошел взрыв в жилом доме, сообщает Telegram-канал «112», информацию подтвердил источник ТАСС. После взрыва в здании начался пожар. В московском управлении МЧС сообщили, что инцидент произошел по адресу:…14 - Лента новостей

rbc.ru

rbc.ruМинпросвет увидел риск социального напряжения при переносе учебного года

Начало учебного года во всех регионах России запланировано на 1 сентября, в соответствии с календарным учебным планом. Об этом РБК сообщили в пресс-службе Минпросвещения в ответ на просьбу прокомментировать предложение депутата от ЛДПР Василия Власова перенести учебный год на октябрь из-за коронавируса. В министерстве отметили, что профильные ведомства дали все необходимые установки регионам, чтобы учебный…43 - Лента новостей

rbc.ru

rbc.ruВЦИОМ сообщил о нежелании более половины россиян прививаться от COVID-19

Первая в мире зарегистрированная вакцина от COVID-19 «Спутник V» (Фото: Владимир Песня / РИА Новости) По мнению главы ВЦИОМа, большинство не хотят делать прививки, потому что «боятся, не верят, опасаются». О готовности привиться вакциной «Спутник V» сообщили 42% опрошенных, 52% респондентов не поддержали эту точку зрения О готовности привиться от коронавируса российской вакциной «Спутник V»…13 - Лента новостей

rbc.ru

rbc.ruПравозащитники заявили о практике «карантинных» наказаний активистов

Власти активно используют «карантинные» статьи КоАП для подавления протестной активности, заявили в правозащитной группе «Агора». Активистов штрафуют на более крупные суммы, чем других граждан Как власти относятся к акциям во время эпидемии Ограничения, введенные из-за коронавируса, часто становятся «поводом для задержаний и преследования гражданских и политических активистов, которые не представляют угрозы ни для кого, кроме…21 - Общество

rbc.ru

rbc.ruНавального госпитализировали после экстренной посадки самолета в Омске

Алексей Навальный (Фото: Станислав Красильников / ТАСС) Во время перелета из Томска в Москву Алексею Навальному стало плохо. Самолет экстренно посадили в Омске, политика госпитализировали и поместили в реанимацию, подключив к аппарату ИВЛ. Его состояние оценивается врачами как тяжелое Основателю Фонда борьбы с коррупцией Алексею Навальному стало плохо во время полета в самолете, борт срочно…20.08.2020 9:58 51 - Лента новостей

rbc.ru

rbc.ruВерховный суд признал экстремистским и запретил движение АУЕ

Верховный суд признал АУЕ молодежным движением экстремистской направленности, деятельность которого представляет реальную угрозу жизни и здоровью граждан, обществу и государству Верховный суд России признал экстремистским движение АУЕ (аббревиатура расшифровывается либо как «арестантский уклад един», либо как «Арестантское уголовное единство». Тем же решением, как сообщает Генеральная прокуратура, деятельность движения запрещена. «В судебном заседании установлено, что АУЕ является…9 - Лента новостей

rbc.ru

rbc.ruРоссиянам предложат пополнить карты на кассах магазинов

ЦБ прорабатывает возможность запуска сервиса по внесению наличных на кассах магазинов. Внедрение системы повысит доступность финансовых услуг в отдаленных и малонаселенных регионах, пояснил представитель регулятора Центробанк рассматривает возможность запуска системы по пополнению банковских карт на кассах магазинов. Об этом сообщил руководитель службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ Михаил Мамута в…16.08.2020 9:55 30 - Лента новостей

rbc.ru

rbc.ruПрезидент Литвы усомнился в легитимности Лукашенко

Гитанас Науседа (Фото: Valdas Kopustas / Global Look Press) Гитанас Науседа подчеркнул, что Лукашенко не может считаться легитимным главой государства, поскольку в стране не было свободных и демократических выборов. По его словам, Россия заинтересована в Белоруссии как в стране-сателлите Александр Лукашенко не может считаться легитимным президентом, поскольку в Белоруссии не было свободных и демократических выборов,…18 - Лента новостей

rbc.ru

rbc.ruФармкомпании призвали Минздрав отложить регистрацию вакцины от COVID-19

Стремление как можно быстрее завершить разработку вакцины от COVID-19 в АОКИ считают своего рода пережитком так называемой героической парадигмы. При этом роль героев отводится простым гражданам России Государственную регистрацию первой разработанной в России вакцины от коронавирусной инфекции COVID-19 необходимо отложить до успешного завершения третьей фазы ее клинических испытаний. Об этом говорится в письме, направленном на…32 - Лента новостей

rbc.ru

rbc.ruЧисло нераскрытых дел за дачу взятки в России выросло в три раза

За первые шесть месяцев 2020 года нераскрытыми остались более 780 преступлений, возбужденных по статьям о даче взятки, их количество увеличилось на 200% по сравнению с прошлым годом Количество нераскрытых уголовных дел, возбужденных по статьям о взяточничестве, выросло в три раза в России за полгода. Об этом свидетельствуют данные отчета Генпрокуратуры о состоянии преступности с января…19 - Лента новостей

rbc.ru

rbc.ruУчастники «Нового величия» получили от 6 до 7 лет лишения свободы

Вячеслав Крюков, Руслан Костыленков и Петр Карамзин (Фото: Сергей Ильницкий / EPA / ТАСС) Судья признала всех подсудимых виновными в создании экстремистского сообщества. При этом трое из них были приговорены к разным срокам лишения свободы, а еще четверо — к условным срокам Люблинский районный суд Москвы приговорил участников организации «Новое величие» Вячеслава Крюкова, Петра Карамзина и…28 - Лента новостей

rbc.ru

rbc.ruПри взрыве в Бейруте погибли более 50 человек

Число пострадавших уже превысило несколько тысяч человек. Среди них есть родные премьер-министра страны Министр здравоохранения Ливана Хамад Хасан заявил, что в результате взрыва в Бейруте погибли 50 человек и пострадали более 2750, передает Al-Hadat в Twitter. Как передает ливанский телеканал OTV, ливанское отделение «Красного креста» ранее сообщило, что в результате взрыва пострадали более 2,2 тыс. человек. Взрыв…21 - Лента новостей

rbc.ru

rbc.ruНовый митинг в поддержку Фургала в Хабаровске. Фоторепортаж

Фото: Дмитрий Моргулис / ТАСС Очередная несогласованная акция в поддержку арестованного экс-губернатора Хабаровского края Сергея Фургала прошла в Хабаровске. Участники традиционно собрались на площади имени Ленина, а затем прошли по центральным улицам города с лозунгами и плакатами. По данным городской администрации, участие в митинге приняли 3,5 тыс. человек. Это в два раза меньше, чем в…25 - Лента новостей

rbc.ru

rbc.ruМинфин продлит возможность вывода дивидендов за рубеж без налогов

Бизнес пролоббировал переходный период до 2024 года для выплат дивидендов за рубеж с нулевой ставкой налога при определенных условиях. Минфин хотел полностью закрыть эту лазейку уже со следующего года Возможность применить ставку 0% вместо 13% на дивиденды в адрес иностранной компании, если фактическое право на них принадлежит налоговым резидентам России, будет продлена до 2024 года….31.07.2020 9:42 34 - Лента новостей

rbc.ru

rbc.ruВ Белоруссии задержали бывшего политтехнолога Собчак

Виталий Шкляров (Фото: Катерина Преснецова / Wikimedia Commons) В Белоруссии задержали Виталия Шклярова, который был советником избирательных кампаний Меркель, Обамы и Собчак. В день задержания вышла его статья о грядущих выборах президента Белоруссии В Белоруссии задержали политтехнолога Виталия Шклярова. Об этом сообщил телеканал ОНТ. В вечернем выпуске новостей на телеканале сообщили, что Шкляров мобилизировал вокруг Сергея…26 - Лента новостей

rbc.ru

rbc.ruМинфин решил конфисковывать подозрительные накопления россиян

Соответствующий законопроект внесен в правительство. Пока остается неясным, кто будет осуществлять проверки в отношении законности получения денежных средств и какова будет минимальная сумма, попадающая под подозрение Министерство финансов подготовило поправки в Гражданский и Бюджетный кодексы, которыми предлагается перечислять в Пенсионный фонд России (ПФР) денежные средства граждан, законность получения которых невозможно доказать. Об этом пишут «Известия»…28.07.2020 9:27 59 - Лента новостей

rbc.ru

rbc.ruTurkish Airlines объявила о возобновлении авиасообщения с Россией

В компании заявили, что рейсы начнут выполняться после 1 августа в шесть российских городов. Ранее авиакомпания анонсировала возобновление рейсов и в июне, и в июле, но все полеты отменила Авиакомпания Turkish Airlines намерена возобновить перелеты в Россию с 1 августа. Об этом говорится в заявлении на сайте перевозчика. «После некоторого отсутствия мы возвращаемся в небо….32 - Лента новостей

rbc.ru

rbc.ruБанки в кризис подняли лимиты по кредиткам для пенсионеров. Более молодым клиентам их, наоборот, урезали из-за рисков потери работы

В отличие от молодежи держатели карт старше 60 лет на пике пандемии могли занимать у банков более значительные суммы по кредитным картам, чем до кризиса, выяснили в НБКИ. Причина — в стабильности доходов россиян старшего возраста На фоне пандемии и ограничений в работе бизнеса банки стали лояльнее относиться к россиянам старшего возраста, чем к молодежи: при…32 - Лента новостей

rbc.ru

rbc.ruЧисло преступлений в сфере ИТ выросло в России почти вдвое

Основную долю преступлений в ИТ-сфере составили мошенничества, в том числе с банковскими картами За первое полугодие 2020 года в России почти двукратно выросло количество преступлений в сфере компьютерных технологий. Об этом говорится в сообщении, опубликованном на сайте МВД. «Существенным фактором, оказывающим негативное влияние на криминогенную ситуацию в стране, продолжает оставаться рост ИТ-преступности. За первое полугодие…28 - Лента новостей

rbc.ru

rbc.ruСМИ узнали детали конфликта ФСБ с солдатом перед парадом Победы

Солдат разбил стекло автомобиля ФСО из-за нервного срыва после того, как его отстранили от парада Отстраненный от парада солдат-срочник не задумывал никаких провокаций во время прохода по Красной площади, а стекло автомобиля ФСО он разбил из-за нервного срыва, сообщает ТАСС со ссылкой на источник в правоохранительных органах. По словам собеседника агентства, следователи не стали возбуждать…48 - Лента новостей

rbc.ru

rbc.ruЛукашенко после ареста соперника заявил о «подрезании крыльев ворюгам»

Заявление об угрозе суверенитету и «уловках шарлатанов» Лукашенко сделал на фоне ареста своего главного соперника по президентской гонке Виктора Бабарико Президент Белоруссии Александр Лукашенко призвал не поддаваться на уловки «шарлатанов» и заявил, что за время независимости властям удалось «подрезать крылья» ворам, благодаря чему страна не оказалась «на коленях». Этот тезис прозвучал во время его выступления…22.06.2020 9:22 29 - Лента новостей

rbc.ru

rbc.ruРоссийские бизнесмены выплатили залог за экс-президента Армении

Представитель экс-президента Армении Роберта Кочаряна сообщил РБК, что залог внесли президент группы компаний «Ташир» Самвел Карапетян, гендиректор «Монарха» Сергей Амбарцумян, бизнесмен Геннадий Степанян, а также АФК «Система» Залог размером 2 млрд драмов ($4,1 млн) за освобождение из-под стражи экс-президента Армении Роберта Кочаряна дали российские бизнесмены. Об этом РБК рассказал источник, близкий к окружению бывшего главы…62 - Лента новостей

rbc.ru

rbc.ruВласти передумали расширять границы Северного морского пути

Правительство передумало менять границы Северного морского пути из-за возможных противоречий с международным правом. Расширение СМП на новые акватории должно было позволить выполнить майский указ о росте грузопотока до 80 млн т Минвостокразвития, Минтранс, МИД и «Росатом» на прошлой неделе на совещании у вице-премьера Юрия Трутнева, возглавляющего госкомиссию по Арктике, решили не расширять границы Северного морского…54 - Лента новостей

rbc.ru

rbc.ruНа главных торговых улицах Москвы навсегда закрылись 112 магазинов и кафе

За время самоизоляции и ограничений на работу на Тверской, Арбате и других популярных торговых улицах в центре столицы прекратили работу больше сотни магазинов и кафе, свидетельствуют данные сервиса 2ГИС С начала марта по начало июня на Арбате, Тверской, Никольской и других ключевых торговых улицах Москвы прекратили работу 112 продовольственных и непродовольственных магазинов, а также заведений…43 - Лента новостей

rbc.ru

rbc.ruМинск заявил о «кукловодах в «Газпроме» и выше» у соперника Лукашенко

По словам главы Комитета госконтроля Белоруссии, к противоправной деятельности Виктора Бабарико причастны «кукловоды» из числа «больших начальников в «Газпроме», которые опасаются, что расследование в Минске выведет на них За деятельностью Виктора Бабарико, который объявил о намерении участвовать в выборах президента, стоят «кукловоды», которые опасаются, что раскроется их причастность к противоправной деятельности. Об этом сказал председатель…30

Лента новостей

- Новости экономики. 03.09.2020

- Россия пожаловалась на Казахстан в Евразийский союз из-за нового запрета

- Уроки в школах Новосибирска отменят ради выборов

- Россия по качеству элиты оказалась на уровне Ботсваны

- Генштаб России анонсировал военные учения в Белоруссии

- Новости экономики. 02.09.2020

- Минпромторг предлагает отменить требование о наличии книги жалоб в магазинах

- Разные новости 02.09.2020

- Кадыров назначил свою 21-летнюю дочь первым замминистра культуры Чечни

- Правительство РФ выделит почти 22 млрд рублей на выплаты медработникам

")