НАРОДНЫЙ БАНК КИТАЯ ПОЙДЁТ ПО СТОПАМ ФЕДЕРАЛЬНОГО РЕЗЕРВА И ЕЦБ?

Что является проблемой проблем для Китая

Может быть, никто бы и не обратил внимания на появление 24 ноября статьи «Китаю надо подготовиться к нулевым процентным ставкам», если бы она не была размещена в газете Global Times – официальном рупоре Коммунистической партии по вопросам международной политики. Нетрудно предположить, что статья является выражением точки зрения китайского партийно-государственного руководства по вопросам кредитно-денежной политики.

В партийно-правительственных кулуарах и среди китайских экспертов разговоры об угрозе грядущего экономического и финансового кризиса идут давно. Причины угрозы многообразны – растущая напряжённость в торгово-экономических отношениях Китая и США, пробуксовка проекта «Один пояс, один путь», утрата конкурентоспособности китайской экономики по причине роста стоимости рабочей силы в стране, отказ США и других стран-членов ВТО предоставить Китаю статус «рыночной экономики», обозначившаяся тенденция к сокращению численности населения, «фактор Гонконга» и т. п.

Однако проблемой проблем для Китая на сегодняшний день стал неприемлемо высокий уровень задолженности всех секторов экономики. На середину года, как отмечается в статье Global Times, суммарный национальный долг Китая, включающий обязательства корпоративного сектора, сектора домашних хозяйств и сектора государственного управления, достиг 306% ВВП. Только за один (второй) квартал этого года прирост показателя составил 2 процентных пункта (304%). А 10 лет назад он был равен 200%, 20 лет назад – 130% ВВП. За два десятилетия Китай сумел догнать по показателю относительного уровня национального долга США и страны еврозоны и даже стал несколько опережать их.

При обсуждении проблем растущей задолженности мировой экономики Китай иногда оказывается в тени, поскольку чаще всего используется показатель государственного долга. У Китая, согласно данным МВФ, уровень государственного долга по отношению к ВВП составляет на данный момент 54,44% ВВП, что достаточно скромно на фоне ряда других ведущих экономик мира (у США – 106,2; Японии – 234,18% ВВП). Однако при учёте других секторов экономики (корпоративного и домашних хозяйств) Китай оказывается в группе лидеров.

Громадный долг становится всё труднее обслуживать. Долг живёт своей жизнью, его связь с реальной экономикой страны ослабевает. Инвестиции в основной капитал и пополнение оборотного капитала, осуществляемые за счет заимствований, не обеспечивают прироста ВВП в том объёме, который необходим для обслуживания долга. Эффективность заимствований в китайской экономике неуклонно падает, она уже давно опустилась ниже единицы, то есть прирост долга в 1 юань дает прирост ВВП в размере меньше 1 юаня.

В упомянутой статье приводятся следующие цифры: с 2007 года совокупный долг Китая вырос на 25 трлн. долл., в ВВП – лишь на 7,6 трлн. Получается, что на 1 доллар долга приходилось 30 центов прироста ВВП. Должники не справляются с обслуживанием долгов. Поэтому приходится брать новые кредиты и займы для обслуживания старых. Происходит наращивание долговой пирамиды, процесс неумолим.

Если сравнивать Китай с Соединёнными Штатами, странами еврозоны, Японией, то можно заметить, что в Поднебесной обслуживание долга требует гораздо больших затрат. В Китае процентные ставки по кредитам выше. А выше они по той причине, что у Народного банка Китая ключевая ставка выше, чем у Федрезерва, ЕЦБ, Банка Японии.

ФРС США имела ключевую ставку, находившуюся в диапазоне 0,00-0,25% на протяжении Затем было несколько повышений ставки, она достигла максимального значения в декабре 2018 года (2,25-2,50%), а во второй половине 2019 года произошло последовательно три снижения (1 августа, 18 сентября, 31 октября). На сегодняшний день она находится в диапазоне 1,50-1,75%. У ЕЦБ ключевая ставка находится на нулевой отметке с 16 марта 2016 года.

Наиболее ярко выражена тяга к низким процентным ставкам у Банка Японии, который опустил свою ключевую ставку до нулевой отметки ещё в феврале 1999 года и держал на таком уровне до августа 2000 года. Второй раз понижение до нуля произошло в марте 2001 года, и эта нулевая ставка держалась до июля 2006 года, почти пять с половиной лет. А в январе 2016 года Банк Японии понизил ставку до минус 0,10% и держит сейчас на этой отметке минус 0,10%.

В отрицательную зону ушли ещё два центробанка: Национальный банк Швейцарии (минус 0,75%) и Банк Швеции (0,25%). Национальный банк Дании с января 2015 года тоже держит ключевую ставку почти на нулевой отметке (0,05%).

А теперь посмотрим на Народный банк Китая. У него имеется несколько процентных ставок – по разным видам кредитных операций. Для сравнения НБК с другими центробанками обычно используется показатель основной ставки по кредитам для первоклассных заёмщиков – LPR (loan prime rate). Примечательно, что даже во время финансового кризиса НБК не очень сильно снизил ставку LPR. В она была несколько выше 7 процентов. С конца 2008 года она осторожно снижалась и к октябрю 2015 года замерла на планке 4,35%. Почти четыре года она находилась на одном уровне. Складывалось впечатление, что китайский Центробанк вообще забыл об этом инструменте денежно-кредитной политики. Но вот неожиданно 20 августа сего года НБК снизил ставку на 10 базисных пунктов – до 4,25%. 20 сентября и 20 ноября произошли ещё два снижения по 5 базисных пунктов. Таким образом, на сегодняшний день ключевая ставка НБК составляет 4,15%.

Конечно, она выглядит всё еще очень внушительной. И не только на фоне ключевых ставок ФРС США, ЕЦБ, Банка Японии, Национального банка Швейцарии, Банка Швеции и Национального банка Дании. У центробанков Англии, Канады, Австралии ключевые ставки на сегодняшний день составляют соответственно 0,75; 1,75; 0,75%.

А вот на фоне ключевых ставок центробанков многих развивающихся стран НБК выглядит как Центробанк с весьма мягкой денежно-кредитной политикой. Так, у Центробанка Турции на сегодняшний день ключевая ставка равняется 14,00%; у Банка Мексики – 7,50%. В группе стран БРИКС у Китая самая низкая ключевая ставка. У других членов группы ключевые ставки на сегодняшний день имеют следующие значения: Индия – 5,15; Бразилия – 5,00; ЮАР – 6,50; РФ – 6,50.

Примечательно, что ФРС США, ЕЦБ, другие центробанки стран «золотого миллиарда» практически отказались от попыток вернуться к тем процентным ставкам, которые были до кризиса Недолгое время они пытались ужесточать денежно-кредитную политику путём повышения ключевых ставок и сокращения денежной эмиссии («количественное ужесточение»). Сразу же обозначились признаки кризиса, что вынудило указанные центробанки вернуться на рельсы прежней мягкой политики. Трамп вообще потребовал от ФРС, чтобы она установила нулевую, а ещё лучше отрицательную ключевую ставку. Нулевая ставка Трампу нужна в первую очередь даже не для оживления увядающей американской экономики, а для того, чтобы минимизировать бюджетные затраты на обслуживание государственного долга (процентные ставки казначейских облигаций напрямую зависят от ключевой ставки ФРС США).

Наблюдатели в Европе считают, что новый президент ЕЦБ Кристин Лагард вполне может принять решение о переходе от нулевой к отрицательной ключевой ставке. Банк Японии как минимум не собирается в ближайшей перспективе отказываться от отрицательной ставки.

Эпидемия низких, нулевых и отрицательных процентных ставок охватила центробанки стран «золотого миллиарда» и, кажется, зацепила Народный банк Китая. Проведенные в последние месяцы три последовательных понижения ставки LPR, по мнению ряда экспертов, лишь начало. Это курс китайского Центробанка надолго и всерьёз, что статья из Global Times только подтверждает.

Фото: 4c-trading.com

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…2 171 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»Власть и общество в России: конфликт назревает #Сулакшин #HumanPotential2019

Представляем видео-доклад проф. С.С.Сулакшина на Ежегодной всероссийской научно-практической конференции с международным участием «Здоровье — основа человеческого потенциала: проблемы и пути их решения»(HumanPotential-2019, Санкт-Петербурге 21 — 23 ноября 2019 г.) который исчез из итоговых видеоматериалов конференции после их загрузки на ютубе, вопреки желанию организаторов! Страница конференции https://humanpotential.spbstu.ru/conference #ПрограммаСулакшина #СпастиРоссию #ПереустроитьРоссию #НравственноеГосударство #СулакшинПрав134 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Университет оппозиции. 12 декабря — День Конституции. Или ночь?

12 декабря в 20:00 поговорим о российской конституции. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: 12 ДЕКАБРЯ — ДЕНЬ КОНСТИТУЦИИ. ИЛИ НОЧЬ? Ведущий: Степан Степанович Сулакшин #ПрограммаСулакшина51 - Общество

Захаренко Надежда Андреевна Сулакшин Степан Степанович

Захаренко Надежда Андреевна Сулакшин Степан СтепановичМониторинг политической температуры российского общества (ноябрь 2019 года). Ненависть большинства населения к Путину и путинизму нарастает. Прогноз на революцию все серьезней

В конце ноября 2019 года был проведен очередной этап мониторинга политического спектра России с целью вычисления политической температуры российского социума. Этот показатель характеризует настроения общества в части его отношения к власти, ее решениям и достигнутым результатам. В текущий политический момент это фактически отношение к Путину, его группировке и его политическому режиму, получившему уже довольно устойчивое наименование путинизм, к их государственно-управленческим практикам и результатам. Кроме основного опроса, задавался ряд страховочных (дублирующих)…184 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович Сулакшин#ПрограммаСулакшина Вопросы и ответы. Выпуск №44 ◄17.12.2019►

С чего начинается познание мира и осознание себя в этом мире? Понимание своего положения и своего долга, решения на следующий шаг? С вопроса! Задай себе 1000 вопросов и заработает твоя мысль. Ты переберешь 1000 вариантов и найдешь ответ. В науке говорят — самое сложное это задать вопрос, поставить задачу. Задай свой вопрос на передачу «Страна станет другой! Вопросы и ответы» на канале Сулакшина на ютубе. Электронный адрес для писем: [email protected]…44 - Политика

Русранд Самое интересное

Русранд Самое интересноеПрограмма Сулакшина. Начинаем агитацию! Заходи и скачивай

УВАЖАЕМЫЕ ДРУЗЬЯ! Уважаемые друзья, кто хочет получить печатный экземпляр Программы Сулакшина «Настоящий социализм» Новая стратегия успешной России, отправляйте заявки на [email protected]. Типографская себестоимость 1 экз. на сегодня — 65 руб. Мы могли бы издать большим тиражом, снизив за счет этого стоимость одного экземпляра, но нужно софинансирование. С этой целью открыт яндекс кошелёк 410011946901802 Кто может,…5.04.2019 1:30 436 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.ИТОГИ НЕДЕЛИ со Степаном Сулакшиным 16.12.2019

Дорогие друзья! В понедельник, 16 декабря 2019 года в 20-00 по московскому времени — очередной выпуск еженедельной информационно-аналитической передачи «Итоги недели». События в мире, России, нашей жизни. Не пропаганда. Правда, раздумья, честная критика, прогноз. Патриотизм и интересы. Интересы большинства народа, нашей страны, всей доброй и человечной части мира. Ведущий — Степан Степанович Сулакшин. ССЫЛКА НА СТРАНИЦУ ТРАНСЛЯЦИИ65 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинСПАСЕТ ЛИ СУПЕРОРУЖИЕ ПУТИНСКИЙ РЕЙХ? Актуальный комментарий 18.12.2019 #Сулакшин #Несмиян

В очередном выпуске передачи «Актуальный комментарий» участвуют проф. С.С.Сулакшин и известный аналитик и блогер Анатолий Несмиян (Эль Мюрид). Тема выпуска: СПАСЕТ ЛИ СУПЕРОРУЖИЕ ПУТИНСКИЙ РЕЙХ? Готовьте вопросы по теме передачи и не только. Приходите в 20.00 Мск. на канал Центра Сулакшина в youtube. ПЕРЕЙТИ НА СТРАНИЦУ ТРАНСЛЯЦИИ77

- Экономика

Буркина Фасо

Буркина ФасоПутин словами о вертолетном моторостроении опять сам себя в галошу посадил

У меня такое впечатление, что президент РФ Владимир Путин на почве неприязни ко всему советскому давно сам себя поставил в чрезвычайно глупое положение. Или на почве ненависти. А ненависть, как и прочие сильные чувства, имеет свойство отключать в человеке рациональное мышление. По этой причине Владимир Путин давно перестал адекватно оценивать советское прошлое, регулярно выставляя сам…8 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 23.12.2019

Фото: Вася Ложкин Кремль пообещал ответить на санкции против Nord Stream 2 Россия анализирует ситуацию вокруг строительства газопровода «Северный поток-2», от которого из-за санкций США отказалась швейцарская компания Allseas, предоставлявшая «Газпрому» суда-трубоукладчики. Как сообщил в понедельник пресс-секретарь президента России Дмитрий Песков, новый блок антироссийских санкций Вашингтона не останется без ответа. «Мы исходим из того, что…17 - Экономика

Татьяна Бочкарёва

Татьяна БочкарёваЗа последние пять лет крупнейшие банки увеличили вознаграждения руководящему персоналу в три-шесть раз

В 2019 году рекордсменом стал начисливший руководству 3,8 млрд рублей Газпромбанк. Это демонстрируют данные их отчетности, которую проанализировали «Известия». Больше всего в январе-сентябре этого года топам заплатили Сбербанк, ВТБ и Газпромбанк — от 3,3 до 3,8 млрд рублей. Сектор не жалеет денег на премии руководству, хотя массово сокращает линейных сотрудников и закрывает отделения. Отчасти щедрые…8 - Экономика

finanz.ru

finanz.ruSukhoi Superjet избавят от иностранных деталей за 15 млрд рублей

Проект Sukhoi Superjet, первого со времен СССР собранного в России лайнера, разработка которого обошлась в 1,5 млрд долларов, продолжает дорожать. В ближайшие три года правительство выделит из бюджета еще 15 млрд рублей, чтобы доработать лайнер и избавить его от импортных компонентов. Разработка обновленного самолета — Superjet New, в котором максимальное количество деталей будет производиться в России,…10 - Экономика

kajaleksei

kajalekseiО зарплатах и ценах

Регулярно сталкиваюсь в интернете с попытками сравнения советских и антисоветских цен и зарплат. Проблема здесь заключается в несопоставимости советской и антисоветской систем… Дело в том, что в СССР были развитые фонды общественного потребления, которые сейчас уже практически отсутствуют (и целенаправленно сокращаются день ото дня, это сознательная государственная политика нашей антисоветской власти). Пересчитать эту долю в…19 - Экономика

newstracker.ru

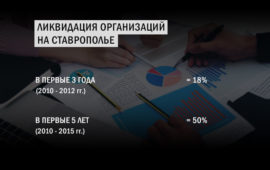

newstracker.ruБизнес живет 3 года. Почему половина ставропольских фирм закрывается на старте

Не меньше половины новых организаций на Ставрополье ликвидируют в течение первых 3-5 лет после регистрации. От чего бегут местные предприниматели, которые закрывают свое дело, разбирался корреспондент NewsTracker. Минимум половина юрлиц закроется за 5 лет За последние 3 года, по данным СПАРК-Интерфакс, в Ставропольском крае закрылось более 16% организаций, которые открывались с 2016 года. В 2016…14 - Экономика

Вести.Экономика

Вести.ЭкономикаИран готовит свой ответ американской «финансовой гегемонии»

Президент Исламской Республики предложил создать мусульманскую криптовалюту. Выступая на исламской конференции в Малайзии, президент Ирана Хасан Рухани призвал мусульманские страны укреплять финансовое и торговое сотрудничество и сократить зависимость от доллара США, сообщает Associated Press. Рухани акцентирует внимание на том, что экономические санкции США являются «основными инструментами господства гегемонии и запугивания» других стран. Иранский лидер выдвинул…15 - Экономика

finanz.ru

finanz.ru$20 млрд в трубу: Газпром согласился еще 5 лет качать газ через Украину

Фото: Михаил Метцель / ТАСС Продолжавшиеся пять лет и стоившие 20 млрд долларов попытки «Газпрома» обогнуть Украину газовой трубой и лишить Киев доходов от транзита — закончились провалом. По итогам переговоров в Минске Россия и Украина договорились о продолжении транзита российского газа в Евросоюз через украинскую ГТС. Согласно протоколу, подписанному главой «Газпрома» Алексеем Миллером и министром…24 - Экономика

Эль Мюрид

Эль МюридЛокальный пример

И снова о газе. Теперь о локальном, но очень важном и вполне показательном рынке — турецком. Пожалуй, именно на примере турецкого рынка можно ориентировочно понять, что будет вообще происходить с газпромовским экспортом в Европу в ближайшем будущем — примерно до 25 года. В 2013 году Газпром излучал небывалый оптимизм в отношении турецкого рынка. Миллер тогда…44 - Экономика

Эль Мюрид

Эль МюридЧто дальше

Теперь, когда договор транзита практически подписан, можно подвести итоги и предположить дальнейшее развитие событий. Нужно сразу оговориться, что измерять заключенный договор в рамках понятий «победа-поражение» бессмысленно. С точки зрения российских олигархов: с договором или без у них все прекрасно. Главное, что два Потока построены (точнее, все еще строятся), а значит — основные деньги на строительстве…49 - Экономика

Валентин Катасонов

Валентин КатасоновЭРДОГАН ПЫТАЕТСЯ ПОСТАВИТЬ БАНКИ ТУРЦИИ ПОД КОНТРОЛЬ ГОСУДАРСТВА

Руководители Минфина и Центробанка своими решениями ухудшали экономическое положение страны Информационное агентство Блумберг сообщило о гонениях на турецких банкиров со стороны власти. За последние два года из ведущих частных банков Турции уволен ряд топ-менеджеров по распоряжению Центробанка, находящегося под надзором министра финансов и казначейства Берата Албайрака, зятя президента Турции Реджепа Тайипа Эрдогана. Информация Блумберга основана на признаниях одиннадцати…16 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 20.12.2019

Фото: Вася Ложкин «Газпром» капитулировал в споре о долге перед Украиной Продолжавшийся три года спор между «Газпромом» и «Нафтогазом Украины» о долге на 2,6 млрд долларов, который присудил украинской компании Стокгольмский арбитраж, закончился капитуляцией российского газового холдинга. «Газпром» готов выплатить Украине 3 млрд долларов в соответствии с решением арбитража, сообщил Reuters источник, знакомый с ходом…55 - Экономика

spydell

spydellМосбиржа – дефолт по обязательствам

Фото: © Роман Канащук/ТАСС Серьезный прецедент, который может активизировать негативный переломный момент для российской биржи. Внезапный вывод из обращения одного из самых ликвидных производных инструментов на российском рынке свидетельствует о том, что российская биржа, как была низколиквидным бесперспективным болотом для мелких спекулянтов, так и остается. Контракт на индекс американских акций взлетел по оборотам в конце 2018 и…29 - Экономика

Павел Пряников

Павел ПряниковРынок недвижимости в стагнации, население беднеет, а застройщики банкротятся

«Рождественский саммит-2019. Итоги и тенденции развития рынка недвижимости» традиционно собрал участников из разных секторов отрасли – чиновников, общественников, девелоперов и риелторов. Специально для Новострой-М Павел Пряников, эксперт рынка недвижимости, основатель Telegram-канала Proeconomics, рассказал о своих впечатлениях об услышанном на мероприятии. В отличие от прошлых саммитов, в этот раз у участников не было разногласий: они единодушно…41 - Экономика

Михаил Делягин

Михаил ДелягинПочему олигархи богатеют, а россияне продолжают беднеть

Миллиардеры России становятся богаче только благодаря сверхвысокой монополизации отечественной экономики. Такое мнение выразил научный руководитель Института проблем глобализации Михаил Делягин. Эксперт отметил, что действующая ныне государственная система превратила РФ в «рай» для миллиардеров. Чаще всего, отметил Делягин, у предпринимателей есть связи, позволяющие добиваться выгодных решений властей. «Ваш бизнес растет в цене практически при любых обстоятельствах….56 - Экономика

Валентин Катасонов

Валентин КатасоновФРС ЗА КОРОТКОЕ ВРЕМЯ МОЖЕТ НАКОПИТЬ УБЫТКИ НА ТРИЛЛИОНЫ ДОЛЛАРОВ

В истории американского капитализма такого ещё не было На мировых финансовых рынках сложилась долгосрочная тенденция к увеличению доли государственных долговых бумаг с нулевым и отрицательным процентом. На конец 2018 года объём облигаций с отрицательной доходностью составлял 8 трлн долл., в конце июля 2019 года их стоимостной объём удвоился, а к концу лета достиг 17 трлн…23 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 19.12.2019

Фото: Вася Ложкин Росстат переписал доходы населения к пресс-конференции Путина Накануне ежегодной «Большой пресс-конференции» президента России Владимира Путина Росстат провел масштабный пересмотр данных по реальным располагаемым доходам населения. Рост показателя, который изначально оценивали всего в 0,2% за январь-сентябрь 2019 года, удалось увеличить в 4 раза. По новой оценке доходы растут на 0,8%, сообщило Минэкономразвития в докладе «Картина…51 - Экономика

Вести.Экономика

Вести.ЭкономикаИзбавление от наличных: россияне массово отказываются от бумажных денег

Россияне избавляются от наличных: они все чаще используют карты или другие способы оплаты своих покупок, причем за последние годы ситуация кардинально изменилась. В Центральном банке РФ отметили, что еще в 2010 г. доля тех, кто использует для оплаты товаров и услуг только бумажные деньги, составляла 65%, а на конец прошлого года их доля снизилась до…24 - Экономика

vesma.today

vesma.todayРоссия вложит 1 млрд рублей в восстановление Сирии. А за 310 млрд там построят порт и железные дороги

Фото: Михаил Климентьев / РИА Новости Власти России объявили, что в 2019 года наша страна выделит структурам ООН около $17 млн (около 1 млрд руб.) на восстановление Сирии. Соответствующее распоряжение правительства опубликовали на официальном портале правовой информации. Согласно этому документу, до $5,8 млн (около 363 млн руб.) направят для оказания помощи наиболее пострадавшим во время войны муниципалитетам….61 - Экономика

Канал «Аксиома»

Канал «Аксиома»Бедных грабить проще и их много!

Госдума в очередной раз отклонила законопроекты о прогрессивной шкале налогообложения внесенные депутатами КПРФ и «Справедливой России».» Глава СПЧ Валерий Фадеев оправдал отказ от налога для богатых тем, что у государства все равно не получится взыскать с них деньги. Остальные россияне, видимо, недостаточно умные. Вторая новость, качается безработных «самозанятых». Путин расширил действие налога ещё на…57 - Экономика

Канал «Аксиома»

Канал «Аксиома»Сюрпризы на 2020 год! Снимут последнюю шкуру!

Какие сюрпризы нам готовит власть в год крысы. Подорожает практически всё! Билеты, сотовая связь, вина, сигареты, автомобили и услуги ЖКХ. Вырастут налоги для индивидуальных предпринимателей. Из-за снижения порога беспошлинного ввоза товаров, поднимутся цены в интернет-магазинах. Эпизод передачи «Вопросы и ответы» со Степаном Сулакшиным. http://rusrand.ru/62 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 18.12.2019

Фото: Вася Ложкин Российская промышленность впала в ступор Мешок статистических чудес, который позволял Росстату отчитываться о 3-процентном росте промышленности при падающих индексах деловой активности и жалобах топ-менеджеров на критическое сжатие спроса, похоже, исчерпан до дна. По итогам ноября статистическое ведомство признало практически полную остановку промышленного роста в российской экономике. За минувший месяц, согласно Росстату, предприятия…46 - Экономика

finanz.ru

finanz.ruСенат США одобрил санкции против Nord Stream 2

Сенат США одобрил законопроект об оборонном бюджете (National Defense Authorization Act, NDAA) на 2020 финансовый год, который обязывает Белый дом ввести санкции против российских газопроводов «Северный поток — 2» и «Турецкий поток». Ранее, 11 декабря, за бюджет проголосовала Палата представителей, и теперь насчитывающий 3,5 тысячи страниц документ ляжет на стол президента Дональда Трампа для подписи….16 - Экономика

Вести.Экономика

Вести.ЭкономикаРоссийские предприятия ОПК прячут убытки

Финансовые директора «химичат» с отчетностью предприятий ОПК и прячут убытки от государства, заявил руководитель Федеральной антимонопольной службы Игорь Артемьев. «Сегодня предприятия в оборонно-промышленной отрасли, за редким исключением, вообще не имеют стратегии, направленной на сокращение издержек и повышение операционной эффективности. Кроме того, финансовые директора научились ловко управляться с отчетностью и прятать убытки от акционеров и государства,…24 - Экономика

Буркина Фасо

Буркина ФасоПлатные услуги населению при Путине выросли в 16 раз!

Не сильно афишируемой целью путинского режима является полное избавление государства от своих социальных функций по отношению к народу России. Т.е. перевод его на полное самообеспечение и превращение в налогооблагаемую базу для пополнения государственного бюджета, который уже большей частью наполняется за счет налогов с населения и предпринимательства. Превращение в новую нефть. О чем Путин иногда проговаривается,…87 - Экономика

obzor.io

obzor.ioКавказ не спешит за кредитами

Получить крупные кредиты жителям Крыма и Северного Кавказа сложнее, чем в целом по странеwww.solidarnost.org Стало известно, сколько россияне должны банкам Крым и Северный Кавказ вошли в число регионов страны с наименьшей закредитованностью населения. Эксперты объясняют это не бережливостью их жителей, а сложностью с получением населением крупных кредитов в этих субъектах. В целом по России уровень…31 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 16.12.2019

Фото: Вася Ложкин Путин напомнил о 1990х и призвал не снижать искусственно ставки по ипотеке Необходимо снижать ставку по ипотеке, но искусственно это делать опасно. Об этом заявил президент РФ Владимир Путин в пятницу во время общения с работниками завода двигателей автоконцерна «Камаз». «Нужно работать, но искусственно это делать опасно, — сказал он. — Ипотечная…44 - Экономика

Валентин Катасонов

Валентин Катасонов«ТРУБА» СКОРО ПЕРЕСТАНЕТ КОРМИТЬ РОССИЮ

Новую экономику правительство создать не смогло, а запасы на «бензоколонке» скоро кончатся. Уже более четверти века Россию уничижительно называют «экономикой трубы». Увы, это действительно так, поскольку единый народнохозяйственный комплекс страны, созданный в Советском Союзе и обеспечивавший ей экономическую независимость, развалился. Решающую роль в экономике Российской Федерации стали играть добыча и экспорт углеводородов (нефти и природного газа). В отдельные годы (например, 2013 и 2014 гг.)…65 - Экономика

Вести.Экономика

Вести.ЭкономикаШире круг: в план приватизации могут войти новые компании

Их уже внесли в повестку согласительного совещания у первого вице-премьера, министра финансов Антона Силуанова. На этой неделе первый вице-премьер – министр финансов Антон Силуанов провел совещание с представителями профильных министерств по прогнозному плану приватизации. В ходе обсуждения были приняты решения о дополнительных активах, которые могут быть включены в программу, и урегулированы актуальные вопросы по ряду…16.12.2019 8:39 37 - Экономика

Александр Хлынов

Александр ХлыновНовые машины становятся несбыточной мечтой — рынок упал на 6,4%

Если страх перед увеличением ставок утильсбора в 2020 году не сработает, как это было год назад из-за повышения НДС, то рынок России покажет еще большее падение в декабре. В ноябре 2019 года продажи новых автомобилей в нашей стране сократились на 6,4%, из-за чего падение за 11 месяцев достигло 2,8%. Всего в ноябре дилеры недосчитались 10 646 покупателей, по сравнению с ноябрем 2018 года. Всего за месяц ими было…35

- ЭкономикаВалентин Катасонов

ЭРДОГАН ПЫТАЕТСЯ ПОСТАВИТЬ БАНКИ ТУРЦИИ ПОД КОНТРОЛЬ ГОСУДАРСТВА

Руководители Минфина и Центробанка своими решениями ухудшали экономическое положение страны Информационное агентство Блумберг сообщило о гонениях на турецких банкиров со стороны власти. За последние два года из ведущих частных банков Турции уволен ряд топ-менеджеров по распоряжению Центробанка, находящегося под надзором министра финансов и казначейства Берата Албайрака, зятя президента Турции Реджепа Тайипа Эрдогана. Информация Блумберга основана на признаниях одиннадцати…16 - ЭкономикаВалентин Катасонов

ФРС ЗА КОРОТКОЕ ВРЕМЯ МОЖЕТ НАКОПИТЬ УБЫТКИ НА ТРИЛЛИОНЫ ДОЛЛАРОВ

В истории американского капитализма такого ещё не было На мировых финансовых рынках сложилась долгосрочная тенденция к увеличению доли государственных долговых бумаг с нулевым и отрицательным процентом. На конец 2018 года объём облигаций с отрицательной доходностью составлял 8 трлн долл., в конце июля 2019 года их стоимостной объём удвоился, а к концу лета достиг 17 трлн…23 - Общество

Валентин Катасонов

Валентин КатасоновПОПАВ В «ПУРГУ», ПЕСКОВ СВАЛИЛСЯ В «ЯМУ»

Вымирание России Кремль скоро будет объяснять войной 1812 года Росстат только что опубликовал свежие данные о демографических процессах в России. Но, даже несмотря на свои способности выдавать черное за белое, статистическое ведомство вынуждено признать, что вымирание населения страны продолжается, причем темпы его даже ускорились. Общее население России за январь-сентябрь текущего года сократилось на 43,7 тысячи человек. Эта цифра складывается из естественной убыли населения и чистой…39 - Общество

Валентин Катасонов

Валентин КатасоновРОССИЯ РОСТОВЩИЧЕСКАЯ: «ТАЙНА БЕЗЗАКОНИЯ» В ДЕЙСТВИИ

Всем известен горький афоризм: «Есть ложь, есть гнусная ложь и есть статистика», авторство которого приписывают британскому премьер-министру Бенджамину Дизраэли. Сегодня его можно приспособить и к праву Российской Федерации. Звучать будет так: «Есть ложь, есть гнусная ложь и есть российские законы» Ваш отец — диавол; и вы хотите исполнять похоти отца вашего. Он был человекоубийца от…39 - ЭкономикаВалентин Катасонов

«ТРУБА» СКОРО ПЕРЕСТАНЕТ КОРМИТЬ РОССИЮ

Новую экономику правительство создать не смогло, а запасы на «бензоколонке» скоро кончатся. Уже более четверти века Россию уничижительно называют «экономикой трубы». Увы, это действительно так, поскольку единый народнохозяйственный комплекс страны, созданный в Советском Союзе и обеспечивавший ей экономическую независимость, развалился. Решающую роль в экономике Российской Федерации стали играть добыча и экспорт углеводородов (нефти и природного газа). В отдельные годы (например, 2013 и 2014 гг.)…65 - Экономика

Валентин Катасонов

Валентин КатасоновСША ВСЕ ЖЕ РЕШИЛИСЬ ОКОНЧАТЕЛЬНО УТОПИТЬ ЭКОНОМИКУ РОССИИ

Кремль бодрится, но не в силах скрыть панику перед грядущими «адскими санкциями» Вашингтона. Похоже, Вашингтон все же вводит отложенные было Трампом «адские санкции» против России. Только что стало известно, что в верхней палате Конгресса США решили реанимировать проект DASKA. В комитете Сената по международным делам состоялись слушания, посвященные Российской Федерации с участием Дэвида Хэйла, заместителя руководителя Госдепа по политическим вопросам. Ответственный чиновник…45 - Экономика

Валентин Катасонов

Валентин КатасоновМИРОВАЯ ДОЛГОВАЯ ПИРАМИДА НЕ РАСТЁТ ДО БЕСКОНЕЧНОСТИ

Под вопросом – будущее банков В начале ноября стала известна свежая оценка мирового долга, оглашённая Кристалиной Георгиевой, новым исполнительным директором МВФ. «Мировой долг, как государственный, так и частный, достиг рекордного максимума – 188 трлн долларов. Это составляет около 230% глобального производства», –заявила Георгиева на 20-й ежегодной конференции экономических исследований Annual Research Conference в Вашингтоне. Предыдущий директор МВФ Кристин Лагард годом…35 - Экономика

Валентин Катасонов

Валентин Катасонов«ОГРАНИЧЕННАЯ ОТВЕТСТВЕННОСТЬ» РОССИЙСКОГО КАПИТАЛИЗМА

Корпорация не может совершить государственную измену и быть отлучена от церкви, ибо не имеет души. Эдуард Кук (1552–1634), английский юрист Я не против банкротства, но банкротство должно обогащать, а не разорять. Александр Дюма. «Граф Монте-Кристо» (слова героя романа Данглара, бухгалтера и банкира). Подавляющая часть сегодняшних организаций, занимающихся хозяйственной (производственной, торговой и финансовой) деятельностью, представляют собой…31 - История

Валентин Катасонов

Валентин КатасоновКОНЕЦ ОРДЕНА ТАМПЛИЕРОВ, ИЛИ НЕУДАВШАЯСЯ ПОПЫТКА ПЕРВОЙ БУРЖУАЗНОЙ РЕВОЛЮЦИИ

В предыдущих статьях «Орден тамплиеров: Первая попытка финансовой интеграции Европы» и «Как тамплиеры пытались поставить Европу под свой финансовый контроль» профессор кафедры международных финансов МГИМО доктор экономических наук Валентин Катасонов рассказывает об истории ордена тамплиеров и его влиянии на Церковь и государство. В начале XIV века Римский престол возглавлял папа Климент V. Он, конечно, осознавал…29 - История

Валентин Катасонов

Валентин КатасоновОРДЕН ТАМПЛИЕРОВ: ПЕРВАЯ ПОПЫТКА ФИНАНСОВОЙ ИНТЕГРАЦИИ ЕВРОПЫ

900 лет назад было учреждено братство «бедных» рыцарей, которое уже через несколько десятков лет превратилось преимущественно в финансовую организацию Я уже неоднократно писал о том, что наши учебники по экономике, мягко выражаясь, искажают многие моменты экономической истории. В частности, вызывает большое удивление, что в подавляющей массе учебников в разделах, посвящённых международной финансовой системе (МФС), точкой…29 - История

Валентин Катасонов

Валентин КатасоновКАК ТАМПЛИЕРЫ ПЫТАЛИСЬ ПОСТАВИТЬ ЕВРОПУ ПОД СВОЙ ФИНАНСОВЫЙ КОНТРОЛЬ

Количество версий, объясняющих чудесное превращение «бедных» и даже «нищих» рыцарей ордена тамплиеров во влиятельнейших финансистов и банкиров Европы, не поддаётся учёту. В предыдущей статье я писал о рождении ордена тамплиеров (ОТ), которое произошло ровно девять веков назад, в 1119 году, а также о взлёте и расцвете этой религиозной и рыцарской организации, о её метаморфозах. Из духовно-военной организации…27 - Экономика

Валентин Катасонов

Валентин КатасоновНАРОДНЫЙ БАНК КИТАЯ ПОЙДЁТ ПО СТОПАМ ФЕДЕРАЛЬНОГО РЕЗЕРВА И ЕЦБ?

Что является проблемой проблем для Китая Может быть, никто бы и не обратил внимания на появление 24 ноября статьи «Китаю надо подготовиться к нулевым процентным ставкам», если бы она не была размещена в газете Global Times – официальном рупоре Коммунистической партии по вопросам международной политики. Нетрудно предположить, что статья является выражением точки зрения китайского партийно-государственного руководства по вопросам кредитно-денежной политики….29 - Экономика

Валентин Катасонов

Валентин КатасоновНАШЕМУ «КОРОЛЮ» СВИТА ГОВОРИТ ТОЛЬКО ПРИЯТНЫЕ ВЕЩИ

Российская экономика до сих пор не вышла и может никогда не выйти на уровень 1991 года Когда я слышу постоянные разглагольствования наших чиновников о «достижениях» в области экономики, за годы существования «демократической» России, почему-то всегда вспоминаю сказку датского писателя Ханса Кристиана Андерсена «Новое платье короля» (впервые опубликована в 1837 году). Вкратце напомню ее содержание. Двое проходимцев обещают королю вместо его грубой одежды сшить…43 - Экономика

Валентин Катасонов

Валентин КатасоновРОССИЯ — ЭТО БОЛЬШАЯ «ПАНАМА»

Как акционерные общества продолжают разграбление страны В своей недавней статье «Капитализм — общество с ограниченной ответственностью денежного капитала» я рассказал читателям историю происхождения акционерных обществ — важнейшей организационно-правовой формы нынешнего бизнеса. Как выясняется, акционерные общества — сравнительно новая форма организации производственной, торговой и финансовой деятельности на микроэкономическом уровне. Первый акционерный банк появился лишь в 1407 году и назывался Банком Святого Георгия. Позднее в Италии возникло еще несколько…66 - Общество

Валентин Катасонов

Валентин КатасоновРОССИЯ РОСТОВЩИЧЕСКАЯ НА ФОНЕ «ВАРВАРСКОГО» ДРЕВНЕГО РИМА

В сознании многих наших сограждан сложился стереотип, что древний мир был варварским. Мол, там было рабовладение и язычество, а законов и «правового» государства не было. Возможно, столь мрачные краски для описания далёкого прошлого применяются, чтобы нынешняя наша жизнь выглядела более светлой и цивилизованной. Попытаемся более взвешенно и объективно сравнить тогдашнюю жизнь на примере Древнего Рима…55 - Общество

Валентин Катасонов

Валентин КатасоновКАПИТАЛИЗМ – ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ ДЕНЕЖНОГО КАПИТАЛА

На протяжении веков денежные капиталисты расширяли свои права и сокращали обязанности, играя на человеческих слабостях. Банкротство — это законная процедура, в ходе которой вы перекладываете деньги в брючный карман и отдаёте пиджак кредиторам Тристан Бернар, французский писатель (1866–1947) Нынче нет такой морды, из которой не сделали бы юридического лица. Шутка профессиональных юристов Сделай юридическое лицо…44 - Экономика

Валентин Катасонов

Валентин КатасоновСТРАННЫЕ СПОСОБЫ БОРЬБЫ С НАРУШЕНИЯМИ КОНСТИТУЦИИ: К ПЯТИЛЕТИЮ ОБВАЛА ВАЛЮТНОГО КУРСА РУБЛЯ

Фото:Ohde/face to face, Andrey Arkusha / Globallookpress В Госдуме неожиданно решили, что нужно стабилизировать валютный курс рубля, но вместо того, чтобы привлечь к ответственности Банк России, снова делают что-то не то. По российским СМИ прошла лёгкая сенсация: Государственная дума готовит законопроект, предусматривающий отказ от «свободного плавания» российского рубля и введение регулирования валютного курса национальной денежной…28 - Альтернативное мнение

Валентин Катасонов

Валентин КатасоновСАММИТ БРИКС: ВАЛЮТНЫЕ ГРЕЗЫ РОССИИ

На фото: во время заседания лидеров стран БРИКС (Фото: Михаил Метцель/ТАСС) Планы Москвы вытеснить доллар в расчетах даже между странами союза выглядят иллюзорно. Только что закончился саммит БРИКС, который проходил в Бразилии. До этого лидеры пятерки (Бразилия, Россия, Индия, Китай и Южная Африка) встречались на полях саммита в Осаке в июне этого года. И в Осаке, и в Бразилии большое внимание было уделено вопросам сотрудничества…50 - Экономика

Валентин Катасонов

Валентин КатасоновНЕУЖЕЛИ РОССИЮ СТАЛИ МЕНЬШЕ ГРАБИТЬ?

Комментарий на свежие данные Банка России о платежном балансе страны Во вторник Банк России разместил на своем сайте информацию «Оценка ключевых агрегатов платежного баланса Российской Федерации в январе-октябре 2019 года». Это еще не подробное изложение всего платежного баланса по итогам 10 месяцев, а лишь некоторые показатели («ключевые агрегаты»). Знакомство с цифрами производит смешанное ощущение. Положительное сальдо счета текущих операций платежного баланса Российской…32 - Экономика

Валентин Катасонов

Валентин КатасоновКИТАЙ – ЛИДЕР ПО ТЕМПАМ НАРАЩИВАНИЯ ГОСУДАРСТВЕННОГО ДОЛГА

Строительство долговой пирамиды в КНР продолжается Обсуждая тему государственного долга (называемого также суверенным), обычно вспоминают США, Японию, Грецию. Первая из названных стран имеет самый большой государственный долг в мире в абсолютном выражении – 23 трлн. долл. Что касается Японии, то она считается рекордсменом по показателю относительного уровня государственного долга (на начало 2019 года он был равен 237% ВВП)….36 - Альтернативное мнение

Валентин Катасонов

Валентин КатасоновРоссийская нефтянка – между молотом и наковальней

Фото: Skryl Sergey / Shutterstock.com Нефтедобывающая промышленность России находится в крайне сложном положении. Причём ситуация может в ближайшее время ещё более усугубиться. Между молотом и наковальней – так можно определить это положение. Причём под «молотом» я имею в виду то, что ресурсная база нефтедобычи близка к своему исчерпанию. «Наковальней» называю то искусственное положение отрасли, которое…48 - История

Валентин Катасонов

Валентин КатасоновШЕСТЬ ВЕКОВ НАЗАД В ЕВРОПЕ ПОЯВИЛСЯ ПЕРВЫЙ АКЦИОНЕРНЫЙ БАНК

фото отсюда Попытки создания акционерных обществ были ещё в Древнем Риме. Однако к появлению настоящего банка привели крупные государственные долги перед богачами в Средние века. Я уже писал о том, что отсчёт истории того или иного явления или института порой начинается с достаточно поздних дат. Вместе с тем многие экономические явления и экономические институты возникали…26 - Альтернативное мнение

Валентин Катасонов

Валентин КатасоновРЕКОРД СВЕРХДЕРЖАВЫ – СУВЕРЕННЫЙ ДОЛГ США ПРОБИЛ ПЛАНКУ В 23 ТРИЛЛИОНА ДОЛЛАРОВ

Своей финансовой политикой Трамп напоминает Герострата Начало ноября в США ознаменовалось экономической сенсацией. Минфин США обнародовал данные о государственном долге по состоянию на 31 октября 2019 года. Суммарная величина долга достигла 23 триллионов долларов. Если быть точным, весь государственный долг США составляет 23.008.409 млн. долл. При этом чистый государственный долг (debt held by the public) равняется 16.981.311 млн., а так называемый внутриправительственный долг (intragovernmental debt) –…27 - Экономика

Валентин Катасонов

Валентин Катасонов«ЭКОНОМИКА ТРУБЫ»: СКОРО У РОССИИ И «ТРУБЫ» НЕ БУДЕТ

фото отсюда О печальных перспективах нашей нефтегазовой отрасли Уже в первые годы своего существования Российская Федерация окончательно растеряла доставшиеся ей в наследство остатки обрабатывающей промышленности и превратилась в «экономику трубы». Т.е. в монокультурную экономику, в структуре которой доминирует нефть и природный газ. Несмотря на громкие лозунги власти о необходимости структурных реформ в экономике и снижении зависимости страны от экспорта углеводородов, ничего не менялось. Как стала Россия в 90-е годы «экономикой…33 - История

Валентин Катасонов

Валентин КатасоновИСТОРИЯ МИРОВЫХ КРИЗИСОВ. ЧТО ВЗЯТЬ ЗА ТОЧКУ ОТСЧЁТА?

фото отсюда Историки и экономисты, обсуждая тему мировых экономических кризисов, как правило, не погружаются в историю глубже второй половины XVIII века. Видимо, исходя из того, что до этого более или менее зрелого капитализма ещё нигде не было. Но такое мнение ошибочно. 90 лет назад (24 октября 1929 года) на Нью-Йоркской фондовой бирже началась паника, послужившая…38 - Экономика

Валентин Катасонов

Валентин КатасоновЕЦБ: ЭСТАФЕТА ОРГАНИЗАЦИИ УНИЧТОЖЕНИЯ ЕВРОПЫ ПЕРЕХОДИТ К КРИСТИН ЛАГАРД

фото отсюда О ходе и перспективах валютной войны США против Старого света 1 ноября 2019 года в Европейском центральном банке (ЕЦБ) произойдет «смена караула»: на пост председателя (президента) ЕЦБ заступает бывший исполнительный директор Международного валютного фонда Кристина Лагард, а Марио Драги этот пост покидает. Марио Драги руководил Европейским центральным банком на протяжении восьми лет. Он был третьим председателем ЕЦБ, предыдущие — голландец Вим Дуйзенберг (1998−2003) и француз Жан-Клод…32 - Экономика

Валентин Катасонов

Валентин КатасоновШВЕЙЦАРИЯ: ПРОШЛОГОДНИЙ ВЫЗОВ БАНКИРАМ, О КОТОРОМ В РОССИИ ПОЧТИ НИЧЕГО НЕ ЗНАЮТ

В 2018 году в Швейцарии попытались изменить модель банковского дела и запретить банкам делать деньги из воздуха. Попытка провалилась, однако прецедент был создан. Возможно, и в России в этом плане что-то изменится. Каждый раз, когда банк даёт ссуду, создаётся новое залоговое обязательство, новый банковский счёт, то есть новые деньги. (Грехам Тауэрс, управляющий Банком Канады) Процесс создания…37 - Экономика

Валентин Катасонов

Валентин КатасоновУ КНР ВЕРОЯТНОСТЬ СТАТЬ ЭПИЦЕНТРОМ НОВОГО МИРОВОГО ФИНАНСОВОГО КРИЗИСА БОЛЬШЕ, ЧЕМ У США И ЕВРОЗОНЫ

фото отсюда Поднебесная перестаёт быть локомотивом мировой экономики Термин «количественные смягчения» (quotativeeasing – QE) сегодня известен широко. Это эвфемизм, придуманный западными идеологами и означающий банальную накачку экономики деньгами с помощью печатного станка Центробанка. Прошли давно те «старые добрые времена», когда существовали какие-то ограничения для выпуска бумажных денег. Напомню, что в своё время печатный станок был передан от…23 - Экономика

Валентин Катасонов

Валентин КатасоновТРАМП ХОЧЕТ ЗАСТАВИТЬ ФЕДЕРАЛЬНЫЙ РЕЗЕРВ УЙТИ В МИНУС

Фото: Star Tribune Участники финансовых рынков в США и других странах с напряжением ждут следующей недели 29-30 октября будет проходить очередное заседание комитета по открытым рынкам Федеральной резервной системы США (ФРС), на котором будет решаться вопрос по ключевой ставке американского Центробанка. Как известно, ФРС уже произвела два снижения. Первое было в июле этого года –…20 - Альтернативное мнение

Валентин Катасонов

Валентин КатасоновМИРОВОЙ РЫНОК НЕФТИ: КТО ЖЕ НА НЕМ «ЦАРЬ»?

фото отсюда Дальнейшее участие России в ОПЕК+ на руку США и опасно для нас Настоящей сенсацией стало выступление руководителя «Роснефти» Игоря Сечина на XII-м Евразийском экономическом форуме в Вероне (Италия). Естественно, что свое выступление он посвятил ситуации на мировом рынке «черного золота». Вот ключевая фраза, которая вызвала большой резонанс не только в Вероне, но и во всем мире: «Если на предыдущих форумах в Вероне мы говорили о том, что…27