На фондовом рынке США сформировался пузырь небывалых размеров

Оценки напрочь оторвались от фундаментального анализа, мультипликаторы находятся на исторических максимумах, скорость эмиссии ценных бумаг зашкаливает — и всё это сопровождается безумно спекулятивным поведением инвесторов. Большой кризис неизбежен.

Начать своё повествование я хочу с, казалось бы, очевидного, но сегодня далеко не все осознают, для чего появились акции. Итак, акция — это доля в компании. Зачем нужна доля в компании? Для того, чтобы иметь часть её прибыли. Именно поэтому реальная ценность акции обусловлена текущей и будущей прибылью компании-эмитента, которая передаётся акционеру в форме дивидендов.

Некоторые компании выплачивают дивиденды ежеквартально, другие — ежегодно, а есть те, которые более десятилетия не делились чистой прибылью со своими акционерами. В конце прошлого века подобное было редкостью, однако с появлением интернета скорость масштабирования бизнеса увеличилась на порядок, и технологические компании взяли за правило реинвестировать всю чистую прибыль в развитие, чтобы в будущем дивиденды были ещё больше.

Повторюсь, ценность любой акции обеспечивает только её реальная или потенциальная дивидендная доходность. Однако ценность не равна стоимости и фактическая цена акции всегда спекулятивная. Объясняется это тем, что ожидания от будущей прибыли компании у всех людей разные, а к тому же каждый человек иррационален по своей природе.

Стали бы вы покупать долю в компании, которая будет окупаться 30 лет без возможности её продать? Уверен, что нет. Но если эта доля за последний месяц была перепродана сотни раз и цена её заметно выросла, возникает желание спекулировать на её стоимости. То есть изначально кто-то поступил иррационально и запустил маховик. Толпа подвергается эффекту лемминга и в такой ситуации реальная ценность перестаёт интересовать рынок. Так возникает экономический пузырь.

Вводная часть закончилась, и я перехожу от абстрактного примера к реальному. В финансовом анализе существует коэффициент P/E — соотношение капитализации и чистой прибыли. Сегодня компания Tesla оценивается в 1500 годовых прибылей. Другими словами, при сохранении текущего уровня доходов инвестиция в Tesla окупится через полтора тысячелетия.

Однако рынок электромобилей постоянно ширится, а вместе с ним неуклонно растёт выручка компании. Следовательно, доходность будет расти, а срок окупаемости сокращаться. Посему я предлагаю вам порассуждать о том, сколько лет потребуется для возврата инвестиций в акцию $TSLA через дивиденды, которые пока ещё ни разу не выплачивались.

За последние 3 года средний рост продаж Tesla составил 42%. Чем больше компания, тем сложнее сохранять темпы роста, но по убеждению многих, революция на рынке автопрома только начинается. Поэтому давайте предположим, что в последующем продажи Tesla будут только расти, причём на 50% ежегодно. Таким образом в 2030 году выручка Tesla превысит $1,5 трлн — это в 3 раза больше, чем у Walmart, самой крупной компании по выручке на сегодняшний день.

Фондовый рынок охватило спекулятивное безумие. Триллионные капитализации — это, наверное, самая драматическая вещь, которая когда-либо случалась во всей мировой истории финансов.

вице-председатель совета директоров Berkshire Hathaway

Пускай в 2030 году Tesla начнёт выплачивать дивиденды, но в каком объёме? Дивидендная политика у всех компаний разная. ВТБ на выплаты дивидендов направляет всего 5% от своего заработка и поэтому оценивается в 3 годовых прибыли. А, например, у P&G показатель payout ratio выше 55% и коэффициент P/E уже доходит до 25. В нашем гипероптимистичном прогнозе совет директоров Tesla максимально щедр и будет стабильно направлять на дивиденды 80% чистой прибыли, как это делают в Coca-Cola.

Для оценки окупаемости осталось разобраться с доходностью Tesla. В 2020 году компания впервые отчиталась о годовой чистой прибыли. Такой результат стал возможен исключительно благодаря регуляторным кредитам. Если рассматривать строго операционную деятельность, компания по-прежнему убыточна, и я подробнее писал об этом в Гроксе. Но сейчас мы отбросим эти формальности и учтём, что Tesla инвестирует огромные средства в расширение производства.

Если мы посмотрим на маржинальность среди крупнейших автопроизводителей в лице Toyota, Volkswagen, Ford и General Motors, то увидим, что их profit margin исторически меньше 10%. Однако гений Маска бесконечен, поэтому давайте представим, что в 2031 году маржинальность Tesla дойдёт до 20%. При чистой прибыли в $400 с лишним млрд компания направит на дивиденды более $300 ярдов.

Определив дивидендный доход, мы можем констатировать, что акция стоимостью в $850 при приведённых выше обстоятельствах окупится через 2 года с момента начала выплаты дивидендов. Итого срок окупаемости составит 12 лет. Для этого всего лишь нужно, чтобы выручка Tesla увеличилась в 100 раз, до $3 трлн, чтобы компания стала самой богатой в мире и кратно превзошла по эффективности всю отрасль, пока конкуренты бездействуют.

Удивительно, но не все понимают, что подобный сценарий невозможен или, мягко говоря, статистически маловероятен. Я встречаю мнения долларовых миллионеров, представителей венчурной среды, которые оправдывают стоимость Tesla, сравнивая рост её выручки в процентном соотношении с другими автопроизводителями, словно они не понимают, что +5% к 100 млрд больше, чем +20% к 20. Следующий график очень хорошо визуализирует степень абсурдности подобного мышления.

Биржевая стоимость Tesla значительно выше капитализации 9 всем известных автоконцернов несмотря на то, что их суммарная выручка в 50 с лишним раз больше, чем у предприятия Маска. При этом каждая из 9 компаний «старого толка» производит электромобили, и, например, продажи таковых в единицах продукции у Renault и Nissan составляют половину от продаж Tesla.

Напомню, что в 2020 году Tesla доставила почти 500 тысяч автомобилей, показав тем самым рост продаж на 36%. А Volkswagen за тот же период продал 5,3 млн автомобилей, среди которых 212 тысяч электромобилей, и это на 158% больше, чем в прошлом году. Кстати говоря, продажи Tesla в Европе снизились на 10%, а в Германии упали на 36%, хотя местный рынок вырос в 2 раза.

Покупатель акции Tesla приобретает долю в компании по мультипликатору $1,5 млн на каждый проданный автомобиль. Акции компании General Motors торгуются по мультипликатору $9000 за проданный в 2020 году автомобиль.

Фанаты бренда Маска верят в исключительное финансовое превосходство его компании, но маржинальность по ЕБИТДе у Tesla меньше, чем у того же Volkswagen или General Motors. Вы думаете только Маск инвестирует в будущее? Однако у каждой из упомянутых корпораций CAPEX больше, чем у Tesla. Одни лишь бумаги $TSLA — это огромный пузырь из сотен миллиардов долларов, а похожих компаний на рынке огромное множество.

Теперь, когда все понимают, что значит «компания переоценена», я предлагаю перейти от частного к общему. Согласно TradingView, на биржах США сегодня торгуется более 150 компаний с оценкой выше $1 млрд, у которых капитализация составляет от сотни до нескольких тысяч годовых прибылей. Суммарная биржевая стоимость первых десяти компаний из этого списка превышает $1,5 трлн!

Однако делать какие-либо выводы на основе одного коэффициента P/E неразумно. Может так совпало, что именно в последнее время большинство компаний увеличило капитальные расходы и как следствие у них внушительно просела чистая прибыль. Поэтому давайте посмотрим на показатель CAPE (Cyclically Adjusted Price/Earning Ratio) или коэффициент P/E Шиллера по индексу S&P 500, где вместо «earnings» берётся средняя прибыль за последние 10 лет, скорректированная на инфляцию.

Сегодняшнее значение CAPE превышает таковое перед чёрным вторником, который предшествовал началу Великой депрессии США. Однако мы отчётливо видим, что показатель CAPE был значительно выше в начале нулевых, когда раздувался пузырь доткомов. Кому-то может показаться, что всё ещё не так уж и плохо, но для того, чтобы сделать выводы, нужно мыслить системно и рассматривать целый комплекс метрик. Поэтому я предлагаю вам взглянуть на коэффициент P/S — соотношение цены и продаж.

Значение P/S находится на историческом максимуме. Даже в период бума доткомов оценки по этому показателю были скромнее, и обратите внимание, какие они были в самом начале девяностых. Безусловно, у технологических компаний маржинальность выше, чем у офлайн-бизнеса, и P/S должен был вырасти с появлением интернета. Но сегодня Snowflake оценивается почти в 150 выручек, Zoom — в 60, Tesla — в 30. А теперь посмотрите на дивидендную доходность по S&P 500.

До исторического минимума не хватает нескольких десятков базисных пунктов. Хочу подчеркнуть, что последние три графика отражают положение дел только в крупнейших компаниях США из именитого индекса Standard & Poor’s, где каждая компонента утверждается согласно определённым критериям. Для сравнения, значение CAPE по NASDAQ 100 равно 55.33, по Russel 2000 — 112.98.

При всём при этом есть ещё множество компаний с отрицательной доходностью, для которых P/E не считается в принципе. У меня нет свежих цифр, но в 2018 году 83% компаний, вышедших на IPO, были убыточными — и это на два процентных пункта больше, чем в 2000 году. А сегодня акции убыточных технологических компаний показывают доселе невиданный экспоненциальный рост.

Для примера акции китайского производителя электромобилей NIO, которые торгуются на NYSE, с прошлой весны выросли в 25 раз. За последний год компания продала всего 43 тысячи автомобилей, а её капитализация составляет $70 млрд! Чистый убыток NIO по TTM (Trailing Twelve Months) равен $999 млн при объёме продаж в $1,8 млрд. То есть глубоко убыточная компания оценивается в 40 годовых выручек!

Похожая ситуация также наблюдается по отношению к другому китайскому производителю электромобилей XPeng. Расходы данной компании почти в два раза больше доходов и в пропорции она переоценена даже больше, чем NIO. При выручке в $520 млн и чистом убытке в $420 млн её капитализация выше $23 млрд. Такой офлайновый бизнес имеет P/S равный 44.

Отдельно хочется упомянуть IPO AirBnB. До пандемии венчурная оценка сервиса доходила до $31 млрд, а после опустилась до $18 млрд. Однако на открытии торгов биржевая стоимость AirBnB превысила $100 ярдов. Вы только вдумайтесь в это: всего за несколько месяцев компания, бизнес-модель которой построена на путешествиях людей, в эпоху пандемии и карантинов, выросла в стоимости в 5 с лишним раз.

Примечательно ещё то, что рынок почему-то оценил AirBnB значительно дороже Booking Holdings и Marriott, капитализация которых составляет 85 и 40 миллиардов долларов соответственно. В ноябре, когда на сайте Комиссии по ценным бумагам США появился проспект IPO, я публиковал сравнительную таблицу этих трёх компаний.

Выручка Marriott в 2019 году была в 4 с лишним раза больше, чем у AirBnB, выручка Booking Holdings — в 3 раза. У Booking даже чистая прибыль была больше, чем выручка AirBnB, и продажи в последние годы росли быстрее в абсолютных числах. Пандемия меньше всего повлияла на структуру доходов AirBnB, но именно эта компания хуже остальных переносит кризис. Обратите также внимание на то, что заскорузлый и неповоротливый, в отличие от новомодных стартапов, Marriott лучше всех оптимизировал косты и оказался максимально гибким во время кризиса.

Не менее ярким случаем иррационального поведения фондового рынка является выход на биржу DoorDash. Именно тогда я впервые сказал про новый пузырь доткомов перед широкой аудиторией. Поэтому процитирую себя же:

DoorDash, один из крупнейших в мире сервисов доставки еды провёл IPO по оценке в $41 млрд. Выручка компании за 9 месяцев составила $1.9 млрд, чистый убыток — $534 млн. В первый день торгов акции выросли на 80%, а капитализация теперь превышает $70 ярдов, что составляет 35 выручек по TTM! И это никого не удивляет!

Среди авторитетных людей в рунете я вижу мнение, мол $DASH будет стоить ещё в 10 раз больше, ибо рынок еды очень большой и стабильный. Это, конечно, сильная аналитика — субъективная оценка потенциала самой идеи, а не операционки. И так рассуждают реально успешные предприниматели, долларовые миллионеры, причём некоторые из них являются представителями венчурной среды.

Напоминаю вам, что летом этого года Just Eat Takeaway купила исторически прибыльный GrubHub за $7.3 ярда. Отношение стоимости к выручке было меньше в 7 раз! Да DoorDash растёт быстрее, но он никогда не показывал прибыли, а мультипликаторы для одного и того же по своей специфике бизнеса за несколько месяцев выросли многократно! Кстати, Uber приобрёл Postmates в июле всего за $2.65 миллиарда!

В общем, я вам гарантирую, что пройдёт время и словосчетание «пузырь доткомов» у вас будет ассоциировано не только с началом нулевых.

Среди компаний, которые выходят на IPO, действительно трудно найти прибыльную. Affirm, Snowflake, Asana, Palantir, Unity и другие, кого я упоминал в Гроксе, ведут сплошную историю убытков. И ладно уже, что по истечению многих лет они так и не научились зарабатывать. Больше беспокоит то, что их коэффициенты оценок превышают таковые для Google, когда он выходил на биржу в 2004.

Поймите правильно, я не говорю, что ничто не должно оцениваться в пропорции дороже Google, ибо нет ничего перспективнее поисковика. Нет. Подобное мышление не имеет ничего общего с аналитикой. Я про то, что предприятие Брина и Пейджа было прибыльным с 2001 года, а его доходы росли на сотни процентов. Если вы загляните в форму S1, поймёте, что Google был денежным станком, который оценили в 25 выручек. Сравните это с современными стартапами, где значение P/S такое же или выше.

Аномальная переоценка по мультипликаторам — это лишь самое скромное из того, что сегодня происходит на рынке. В 2020 году состоялось 248 SPAC IPO, в результате которых было привлечено более $83 млрд. По сравнению с 2019 годом количество таких IPO выросло на 500%, а объём привлечённого капитала увеличился в 6 раз.

Вышеупомянутые цифры определённо свидетельствуют о нездоровом интересе к SPAC, и данный тренд только начинает набирать обороты. Если верить сервису SPACInsider, а на него ссылаются специалисты Zacks в публикации на сайте Nasdaq, то в 2021 году уже произошло 100 SPAC IPO, через которые подняли $29 млрд!

Для тех, кто не знает SPAC (Special Purpose Acquisition Company) — это компания без коммерческой деятельности, которая формируется исключительно для привлечения капитала путём первичного публичного размещения акций.

Популярность такого способа выхода на биржу понятна — если на рынке есть оголтелая толпа розничных инвесторов, которая скупает всё подряд, то делиться деньгами с инвестбанкирами и андеррайтерами не хочется. Но качество и количество эмитентов вызывает вопросы.

Самый яркий пример SPAC IPO — это скандально известная Nikola, чья капитализация приближалась к $30 ярдам несмотря на то, что компания не имеет ничего — ни выручки, ни собственного производства, ни даже продукта. Рынок просто поверил в прототип электрогрузовика, который тоже оказался подделкой.

Чтобы вы понимали масштаб безумия, упомяну производителей электромобилей, которые вышли на биржу через SPAC за последние полгода: Nikola, Lordstown, Fisker, Hyliion. Последние три дебютировали на фондовом рынке в октябре. Все, толком не имея продаж, оцениваются в миллиарды.

Стоит ещё сказать про QuantumScape и Romeo Systems, которые производят батареи для электромобилей. А в ближайшем будущем ждите SPAC-размещения Arrival, Lion, Canoo и, возможно, Karma. Вообще, ажиотаж на электромобили напоминает ICO-лихорадку 2018 года, после которой ничего путного на свет так и не выродилось.

ФРС заливает рынок деньгами и создаёт избыток ликвидности. Именно это в первую очередь способствует росту стоимости активов, несмотря на снижения их доходности. Инвесторы полагаются на благоприятную монетарную политику и нулевые реальные ставки, экстраполированные на неопределенный срок. Но идеальные экономические и финансовые условия не могут длиться вечно.

Я думаю, мы берем в долг у будущего. ФРС подталкивает людей к тому, чтобы больше рисковать, и способствует завышению цен на акции. Это плохо кончится.

основатель хедж-фонда Omega Advisers

Посмотрите на кредитное качество публичных нефинансовых компаний по методологии Standard & Poor’s. В 1980 году было 65 эмитентов с рейтингом AAA, а сейчас их всего 5. Раньше более половины компаний от общего числа находились в А категории, сегодня большинству компаний присвоен мусорный рейтинг (BB и ниже).

Однако риски банкротства нисколько не смущают инвесторов. За последние 10 месяцев индекс S&P 500 вырос на 70%. Это более чем в два раза выше нормальной скорости подъёма бычьего рынка. А Russell 2000 за тот же период вырос на 100%, хотя долговая нагрузка по компаниям из этого индекса превысила их доходы до вычета налогов, о чём свидетельствуют данные Societe Generale.

В статье Financial Times с заголовком «Fed backstop masks rising risks in America’s corporate debt market» мне повстречалась ещё одна интересная цифра: у каждой седьмой компании с капитализацией от $300 млн до $2 млрд выплаты процентов по кредитам и облигациям превышают размер прибыли на протяжении 3 последних лет. Опять же, это сравнимо только с началом нулевых.

ФРС создаёт дурную тенденцию, которой соответствует большой капитал, а розничные инвесторы усиливают ассиметрию и превращают фондовый рынок в казино. Последних не интересует фундументальный анализ в принципе и к 2020 году их стало так много, что они уже задают свой вектор движения цен.

Думаю, вы уже слышали про скоординированные действия аудитории r/wallstreetbets против хедж-фондов и знаете, что творилось с акциями $GME, $AMС, $BB и прочими. Даже котировки Nokia, которая не была в центре внимания сообщества Reddit, скакали на десятки процентов. Подписчики r/wallstreetbets за пару часов смогли поднять её капитализаю с 20 до 50 миллиардов долларов. Это беспрецедентая история, и она будет описана в финансовых учебниках.

Кстати, по опыту Джереми Грэнтэма из GMO на существования пузыря указывают даже такие косвенные факторы, как растущая враждебность по отношению к медведям со стороны быков. В 1929 году игра на понижение влекла за собой риск физической расправы и даже убийства.

Сегодня мы живём в мире, где один твит Илона Маска, выражающий симпатию или похвалу к определённому продукту, может поднять биржевую стоимость её производителя на 10 и более процентов. По крайне мере так было с Etsy и разработчиками Cyberpunk. А после того, как он поставил в профиле своего аккаунта в Twitter хештег #bitcoin , стоимость BTC через полчаса выросла на 15%.

Поведение пользователей Robinhood и подобных приложений не поддаётся никакой логике. Например, в один момент они начали скупать акции Hertz, которая находилась в процедуре банкротства, и бумаги выросли в цене в 10 раз. Kodak подорожала в 30 раз на новостях о том, что компания будет производить химические элементы для лечения COVID-19.

А сколько было случаев, когда инвесторы просто путали тикеры? Буквально на днях после эфира Илона Маска в Clubhouse домашние трейдеры подняли акции тикток-домов Clubhouse Media Group на 100%. То есть многие из них даже не догадывались, что популярная нынче соцесть с голосовыми чатами является частной компанией. То же самое было с Signal.

Уровень маржинального кредитования достиг исторического максимума, а активность розничных инвесторов на рынке опционов за последний год выросла в 8 раз. Теперь они буквально двигают целые индексы, о чём подробнее написано в статье «How the Little Guy Is Fueling the Stock Market’s Wild Ride» на Barron’s.

Всему этому способствует политика количественного смягчения. Согласно исследованию Yodlee, американцы, которые зарабатывают от 35 000 до 75 000 долларов в год, торговали акциями на 90% больше, чем за неделю до получения своего стимулирующего чека. И они заметно помогают раздувать цены.

Апофеоз

С лета прошлого года рынок развивался ускоряющимися темпами и с нарастающими спекулятивными эксцессами. Почти все показатели находятся на точках экстремума, включая и индикатор Баффета, который показывает отношение рыночной капитализации к ВВП. Всё это свидительствует о наличии огромного финансового пузыря.

Длинный-предлинный бычий рынок с 2009 года наконец-то созрел в полноценный эпический пузырь. Я полагаю, что это событие будет записано как один из величайших пузырей в финансовой истории, наряду с пузырями Южного моря, 1929 и 2000 годов.

основатель инвестиционной компании GMO

Пузыри возникали и ранее, но они зарождались при аккомодационных денежных условиях в состоянии экономического превосходства. После глобального кризиса, вызванного пандемией, США, как и весь мир, находится в совершенно другом экономическом положении. Сегодняшний пузырь отличается от всех предыдущих тем, что он сформировался при сильном падении ВВП, небывалом росте безработицы, резком сокращении экспорта и множестве социальных проблем.

Прокол в переоцененных секторах и типах активов может начаться в любой момент. Когда это случится, последствия будут болезненными как никогда ранее. Например, Джон Хассман из Hussman Investment Trust ожидает падение индекса S&P 500 до 70%. Нас ждёт большой финансовый кризис, который рынок не захотел признать ещё прошлой весной. И пока мы все его ждём, я хочу вам напомнить, что «the market can remain irrational longer than you can remain solvent».

Большое спасибо всем за внимание. Если вам интересны подобные рассуждения, не вписывающиеся в формат полноценной статьи, то подписывайтесь на мой канал Groks.

Подробнее на: habr.com

- Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…1 438 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 882 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…1 267 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…477 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…766 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…295 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинКорни и истоки «Программы Сулакшина»

Прежде чем подойти к разбору самой «Программы Сулакшина» сделаем несколько необходимых экскурсов. Начнем немного необычно, с отвлеченной истории, описанной Джеком Лондоном в его романе «Мартин Иден». Роман о судьбе талантливого человека в условиях жестокого американского капитализма начала двадцатого века, похожего на нынешнюю Россию с его императивами: выживай кто как может, а если не можешь выжить, погибай! Герой романа, ставший в итоге знаменитым, популярным, почитаемым и модным…342 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»ТРОЛЛИ И БОТЫ: ВЫМЫСЕЛ ИЛИ ОРУЖИЕ В ИНФОРМАЦИОННОЙ ВОЙНЕ?

В этом видео мы впервые с помощью статистического контент анализа Твиттера раскрываем масштабы грязных методов информационной борьбы режима с политической оппозицией в лице С.С.Сулакшина. Вы сможете оценить уровень беззакония, вредоносности и опасности для страны этой конкретной деятельности властного режима. Фактически создан метод достоверного выяснения кто является настоящей оппозицией и кого режим считает для себя опасным,…160

- ЭкономикаАлёна Константинова

Сборщиков лома толкают в кризис

Под предлогом борьбы с ростом цен на внутреннем рынке с конца 2020 года для самой разной продукции вводятся новые экспортные пошлины или повышается размер уже действующих. Не остались в стороне и участники металлургического рынка. Для обеспечения российских метпредприятий сырьём по инициативе Минпромторга теперь действует экспортная таможенная пошлина на отходы и лом чёрных металлов. Между тем…12 - Экономика

Павел Пряников

Павел ПряниковУровень неравенства в России возвратился к показателям 1905 года

Уровень неравенства в России возвратился к показателям 1905 года. На верхние 10% россиян приходится примерно 47% богатства страны, на нижние 50% — 17%. Таким же соотношение 47:17 было 115 лет назад. «Россия, которую мы потеряли», и в которую вернулись. Для сравнения посмотрел данные бывшего нашего собрата – Эстонии. Там это соотношение 35:20. В Польше 37:20….27 - Экономика

Советский патриот

Советский патриотКомментирую цены на продукты питания, которые растут вопреки указаниям Путина

В начале декабря Владимир Путин устроил перед народом очередной спектакль под названием «Хороший царь распекает плохих бояр». Поводом для очередной постановочки стал аномальный рост цен на некоторые продукты питания, которые при всех раскладах не должны были расти. Или расти, но не так сильно. Ведь согласно пропаганде у нас сельское хозяйство выдает один рекордный урожай за…28 - ЭкономикаАнастасия Стогней

Новый Кипр для русских денег. Где россияне ищут прибежище для своих капиталов

Международная борьба с отмыванием отрезала для россиян пути для вывода денег за границу. Но бизнес смог найти новые способы не возвращать капиталы в Россию. Мы выяснили, куда состоятельные россияне теперь выводят деньги вместо Кипра и Латвии. Это первый материал в цикле «Куда уходят деньги из России». «Если деньги серые, но не совсем черные, сейчас тренд на ОАЭ», — отвечает на вопрос The Bell о том, куда сейчас идут деньги из России,…37 - ЭкономикаМихаил Кунцев

И хочется, и колется, и Байден не велит…

Фото отсюда В Германии заявили о важности инфраструктуры для поставок газа Нам срочно необходима любая инфраструктура, позволяющая поставлять газ, заявил председатель правления немецкой нефтегазовой компании Wintershall Dеа Марио Мерен 26 февраля изданию «Коммерсантъ». Мерен сообщил, что строительство газопровода «Северный поток — 2» полностью соответствует европейскому законодательству и возможная смена руководства ФРГ в результате выборов на…50 - ЭкономикаВладимир Александрович Иванов Русранд

О чем умолчал Президент АККОРа?

16-17 февраля в Москве состоялся ХХХII съезд АККОР (Ассоциации крестьянских (фермерских) хозяйств и сельскохозяйственных кооперативов России). На заставке показанного там видеоролика рефреном звучали слова В.В.Путина: «За короткий по историческим меркам срок российское фермерство убедительно доказало свою экономическую и социальную значимость…» Впервые серьезно о проблемах российского фермера власть заговорила лет десять назад. В марте 2011 года состоялась презентация проекта «Российский фермер» и в преамбуле этого документа были приведены…61 - ЭкономикаТатьяна Ростовцева

Газификация не за счёт россиян снова откладывается

До 1 января этого года «Газпром» и профильные ведомства должны были представить президенту РФ Владимиру Путину социально ориентированный проект газификации регионов. Но сделано этого не было. По данным источников «Октагона», новый срок представления документа – май 2021 года. Что мешает газифицировать страну не в ущерб гражданам и какие сейчас рассматриваются варианты? Не хватает полутриллиона С 2005 года…30 - ЭкономикаРустем Фаляхов

Исчезающе мал: что мешает развиваться российскому IT-сектору

Доля IT-сектора в российском ВВП составляет менее 1% Доля IT-сектора в российском ВВП исчезающе мала и составляет менее 1%, подсчитали эксперты НИУ ВШЭ. Мешают развитию этого сектора устаревшее профильное образование и дефицит кадров, стремящихся уехать за рубеж. Но едва ли не главная преграда — политика импортозамещения и тотальный контроль со стороны государства. Информационные и коммуникационные…42 - ЭкономикаПо сообщениям информационных агентств

На пороге великой депрессии

Фото отсюда Падение темпами Германии 1921-1923 годов ждет Америку и доллар в ближайшем времени из-за активности фондового рынка Инвестор и главный герой фильма «Игра на понижение» Майкл Бьюрри предупреждает, что Америку ждет гиперинфляция. Как стало известно «Регион online», финансовый эксперт, предсказавший кризис 2008 года и заработавший на нем $850 млн, ждет падения доллара по сравнению…36 - ЭкономикаМихаил Светлов

Россияне не увидят дешевой рыбы: почему цены на сайру бьют рекорды

Пока чиновники Росрыболовства думают, куда реализовать невостребованный на рынке КНР российский минтай, отечественный потребитель уменьшает рыбную корзину. Самый народный продукт — консервированная сайра подорожала так, что на ее фоне подъем цен на сахар и масло выглядит несерьезным. Сайровый супчик, традиционно выручавший небогатых людей, в последний год пробивал одну психологическую отметку за другой: 100, 150, 200…30 - Экономикаruinformer.com

Российский бюджет потерял 2,3 триллиона из-за падения цен на нефть

Объем нефтегазовых доходов России рухнул на 2,3 триллиона рублей в 2020 году (или на 30,4%). Об этом говорится в отчете Счетной палаты. Их доля в общем объеме доходов уменьшилась с 39,3 до 28%. По подсчетам Счетной палаты, цена барреля нефти Urals в среднем составляла 43,3 доллара против 63,9 доллара в 2019 году. В 2020 году курс национальной валюты…12 - Экономика

Редакция "Народного Журналиста"

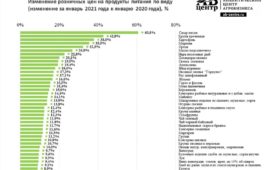

Редакция "Народного Журналиста"Лидеры среди продуктов по удорожанию, январь 2021 к январю 2020

По данным аналитического центра агробизнеса АБ-Центр, рост цен отмечается по 117-ти товарам из 120-ти исследуемых, рост цен выше уровня инфляции демонстрируют 63 товара из 120. Так и непонятно, как российское правительство собирается побороть мировой тренд роста цен на еду – удорожание продовольствия в России часть этого глобального тренда. Продовольственный индекс Bloomberg Agriculture за последние шесть…36 - Экономика

Советский патриот

Советский патриотИмпорт пальмового масла, как одна из причин «изобилия» молочки на прилавках при заброшенном сельхозе

Начну разговор с советских времен. В СССР, с 1976 года начался существенный рост импорт пальмового масла, которое использовалось при производстве технических масел, мыла, а также в пищевой промышленности. Так, например, из него делалась многим известная из рожденных в СССР сладкая плитка «Пальма», где вместо какао-масла использовалось пальмовое масло: Но в СССР пальмовое масло в продуктах питания…50 - Экономика

Алексей Терёшин

Алексей ТерёшинРубль и биткоин рухнули

Курс доллара и евро в ходе торгов Московской биржи 22 февраля превысил 75 рублей и 91 рубль соответственно. Российская валюта падает в ожидании новых антироссийских санкций. Вместе с тем стоимость биткоина рухнула на 16% за несколько часов. Доллар в ходе торгов 22 февраля максимально торговался дороже 75 рублей впервые за последние полмесяца, курс евро оказался…45 - Экономика

sapojnik

sapojnikПриметы обвала

Волей-неволей подмечаю последнее время какие-то все более явные приметы подползающего кризиса. То есть — не надо читать какие-то мудреные экономические сводки, данные фондового рынка, не надо даже проводить опросы сограждан — уличные или групповые. Достаточно просто выйти и малость пройтись по улице — по моему спальному району Москвы. Я уже писал про «промоины» в торговых…75 - Экономика

kajaleksei

kajalekseiНикогда мы не жили так хорошо…

Я уже как-то обращался к теме сравнения зарплат и цен, в СССР и РФ, и решил ее немного продолжить. Дело в том, что при сравнении заработных плат и цен, в СССР и в РФ, на первый взгляд, уровень жизни, в среднем, практически не изменился. Даже наоборот, для получателей средней зарплаты (и выше) он как бы даже…22.02.2021 9:46 44 - Экономика

Вазген Авагян

Вазген Авагян«Достойный заработок» или маразм ожидания

Некий чудак спросил у знакомого владельца компании: «почему Вы не платите достойные зарплаты сотрудникам?» Ответ его удивил, о чём он и не преминул поделиться со всеми в сети. К сожалению, сеть заваливают информационным мусором, отчего здравые мысли не могут пробиться через тысячи таких вот «открытий», сделанных детьми младшего школьного возраста. Претендуя на краткость изложения, хочу…104 - Экономика

Павел Пряников

Павел ПряниковМинфин объявил о многих новациях в налогообложении

Минфин объявил о многих новациях в налогообложении. Первое, что бросилось в глаза – индексация акцизов на уровень инфляции, начиная с 2024 года. С одной стороны, это гарантированное увеличение цен на акцизные товары (бензин, табак, алкоголь и т.д.). С другой – акцизы поднимались постоянно и раньше, но на непрогнозируемую величину. К примеру, на 2021 году акциз…59 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"В России возникло явление «порочного круга чрезмерного дохода»

У экономиста, сотрудника кафедры экономической теории Санкт-Петербургского госуниверситет Олега Дроздова встретил косвенный индикатор, оценивающий динамику благосостояния россиян – по доле услуг в потребительских расходах («Научные труды ВЭО», №224, 2020). В экономической теории считается, что если доля услуг в современном обществе растёт (за счёт сокращения расходов на питание, обязательных платежей, сбережений и т.п.), то это говорит…59 - Экономика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинРоссия беднеет особым путем

Удар экономического спада пришелся не на всех наших граждан, а только на половину. Она и взяла на себя все убытки. Социальное расслоение становится все более заметным. Не каждый поверит, что российский ВВП упал в прошлом году всего на 3,1%. Но зачем слушать скептиков? Давайте считать, что так оно и было. Доверимся госстатистике и углубимся в прочие подробности, которые она сообщает. Увидите, к каким неожиданным выводам это нас приведет. Начнем с простого. За тот же 2020-й реальные…22 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Во Владивостоке обанкротился завод, выпускающий компоненты для ракетных комплексов

Во Владивостоке во второй раз обанкротилось крупнейшее предприятие оборонно-промышленного комплекса — «Радиоприбор» (с 2016 года — производственный комплекс АО «Дубненский машиностроительный завод им. Н.П. Федорова»). Имущество распродают с молотка, сотрудников увольняют. Сейчас на заводе работает 406 человек. 179 из них на время вынужденного простоя предприятия с 8 по 28 февраля отправлены на 2/3 оклада. Что…97 - Экономика

Игорь Николаев

Игорь НиколаевО последствиях разрыва отношений с ЕС: экономика

Министр иностранных дел Сергей Лавров заявил о возможности разрыва отношений с Европейским Союзом. Когда я это услышал и убедился, что смысл сказанного был именно в этом, что бы там потом не говорили о вырванности из контекста и пр., то сразу вспомнил, как еще совсем недавно, лет 10 тому назад, Россия активно продвигала идею безвизового режима со странами ЕС. И это тогда не казалось какой-то запредельной фантазией. Да, как же далеко мы уже ушли……18 - Экономика

Тамара Карамазова

Тамара КарамазоваНалоговикам разрешили контролировать расходы граждан

Тихо и незаметно в России произошла налоговая революция. Теперь ФНС получила реальные инструменты для контроля не только над официальными доходами, но и над расходами граждан. В том, когда реально будут побеждены серые зарплаты, разбирался «Октагон». До сих пор контроль над расходами россиян носил ситуативный характер. Только отдельные инспекции в регионах иногда предъявляли претензии к тем,…17.02.2021 5:46 71 - Экономика

Дмитрий Андреевич Прокофьев Русранд

Дмитрий Андреевич Прокофьев РусрандПодачка навылет. Три причины, в силу которых вы не получите денег от правительства

История с пятьюстами миллиардами рублей, которые якобы могли быть выделены на помощь населению, выглядит как минимум странно. Сначала Reuters сообщает о готовящейся раздаче людям денег в сумме едва ли ни 0,5% ВВП (так, мол, сообщают источники в правительстве), а потом главный пресс-секретарь отвечает, что нет, ничего подобного, никаких планов экстремальной финансовой помощи не обсуждается, зато «продолжение целенаправленной работы по точечной помощи тем слоям населения, которые наиболее нуждаются в этой поддержке,…39 - Экономика

kajaleksei

kajalekseiПро импортозамещение

Обратил внимание, что не только штатные пропагандоны, но и многие честные патриоты оказались одурманены нашими «успехами» в области импортозамещения. А некоторые даже искренне уверены, что санкции пошли нам на пользу, заставили разорвать международные технологические цепочки и перенести производство полностью или в основном в родные пенаты… Так вот, они трагически заблуждаются. Никакого практического импортозамещения не происходит….54 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Экономика: паразитизм вместо эффективности

Фото: соцсети Банковская система России устроена таким образом, что происходит обогащение групп, стоящих у финансового распределения и, соответственно, разорение большинства населения. Вместо трудовой модели государства мы имеем ростовщическую модель. В ростовщической модели государства финансы не выполняют задачу развития общества в целом, а имеют цель получения прибыли. Деньги делают деньги. Тогда как при трудовой модели финансового оборота, деньги как результат труда…15.02.2021 1:45 112 - Экономика

Лада Шамардина

Лада ШамардинаЦена на нефть превысила $62 — это рекорд с января 2020 года

Фото отсюда Цена на нефть марки Brent превысила $62 за баррель впервые с января 2020 года. Годовой максимум взят на позитивных новостях о вакцинации и падении запасов в США. Стоимость апрельского фьючерса на Brent к 13.33 по мск составила $62,25 за баррель. До этого выше $62 нефть в последний раз поднималась больше года назад — в январе 2020 года. К 21.20 мск цена на Brent была еще выше — $62,60. Растут и мартовские фьючерсы на американскую WTI — к 21.20 ее цена составила $59,51 за баррель. Нефть…24 - ЭкономикаРедакция "Народного Журналиста"

Рекордный показатель безденежья

Россияне должны государству 66,6 млрд рублей за электричество. За трудный прошлый год долг увеличился на 12 млрд рублей, несмотря на различные антикризисные послабления.Это стало рекордным показателем с 2012 года. Рост долга в сравнении с предыдущими годами получился взрывным. Для сравнения, в 2019 год обязательства населения по оплате электроэнергии увеличились на 3,2 млрд рублей и к…13.02.2021 0:42 53 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"На рынке минтая наблюдается рекордное падение цен

На рынке минтая наблюдается рекордное падение цен. Рыба подешевела и на Дальнем Востоке, и в центральной части страны. Причина — введение Китаем ограничений на ввоз, закрытие портов в рамках борьбы с распространением COVID-19. Китайцы — главные покупатели российской рыбы, на них приходится 70% российского рыбного экспорта. В начале февраля минтай в ДВФО стоил 65 руб….43 - Экономика

Анна Фёдорова

Анна ФёдороваИП: уничтожить нельзя оставить

ФНС упрощает процедуру регистрации индивидуальных предпринимателей (ИП) в противовес мнению главного представителя бизнес-сообщества, который публично высказался о возможной ликвидации ИП. Из-за заявления Бориса Титова предпринимателей охватили панические настроения. При реализации худшего варианта Россию ждёт рост безработицы и цен, снижение конкуренции и монополизация рынков, считают эксперты. Борис Титов в интервью ТАСС отметил нелогичность существования ИП по сравнению с…57

Лента новостей

- Экипаж МКС заклеит трещину в модуле смолой из североафриканской хвои

- Минпросвещения намерено в два раза сократить перечень специальностей в колледжах

- Законопроект об обязательной эвакуации из зоны ЧС внесен в Госдуму

- Новости экономики. 01.03.2021

- Россия вдвое повысила пошлину на экспорт пшеницы

- Пережившие войну сибирские ветераны мечтают о теплом туалете и печке

- В Тюменской области от гаффской болезни скончался пациент

- 13 боевых кораблей НАТО замечены к юго-западу от побережья Крыма

- В одном из домов Магадана взорвался газовый баллон, в квартире выбило окно. Один человек пострадал

- В Турции сообщили о неспособности российского оружия остановить Bayraktar