Газовый пузырь

Вслед за нефтяной катастрофой постепенно, но весьма бодро начинает «набухать» и катастрофа газовая. Есть, конечно, ряд существенных отличий, связанных с тем, что рынок газа в ряде своих аспектов обладает индивидуальными особенностями по сравнению с нефтяным. Но мировой кризис носит всеобщий характер, а потому неизбежно затрагивает все отрасли экономики.

Сценарий газового кризиса выглядит во многом похожим на нефтяной. Избыток предложения на рынке при сокращенном спросе, причем уже сейчас очевидно, что спрос даже после окончания эпидемии не вернется на прежние уровни — экономики ведущих стран (а они же крупнейшие потребители газа) по итогам карантинных мероприятий просядут от 7 до 12 процентов. Если не произойдет чего-то еще.

Возникает та же проблема — либо сокращение добычи газа, либо существенное снижение цен на него. Но в отличие от нефтяного рынка на газовом нет картелей и союзов производителей. Каждый за себя, а все договоренности могут носить строго сепаратный характер. Здесь достаточно одному крупному производителю начать действовать, как остальные будут вынуждены реагировать, причем совершенно необязательно симметрично.

Есть и еще один нюанс газового рынка. Газ в силу своего агрегатного состояния не так просто хранить. Точнее, хранить его можно либо в сжиженном состоянии, либо в подземных газовых хранилищах. Их объемы конечны, а сам газ по мере хранения убывает — скажем, для хранения его в виде СПГ его нужно испарять, чтобы за счет испарения отводить тепло от основного объема.

Рынок газа делится на два сегмента в зависимости от способа транспортировки — трубопроводный газ и СПГ. Трубопроводный защищен сложными схемами долгосрочных контрактов, которые заключаются таким образом, чтобы свести баланс рисков и продавца, и покупателя. В неопределенный и кризисный период эти схемы работают плохо, и зачастую возникает ситуация, когда штраф за невыполнение условий контракта оказывается менее затратным, чем выполнение ставших плохими условий. Тем не менее, этот рынок относительно стабилен, хотя прямо сейчас падение продаж по трубе начинает вызывать серьезные проблемы у всех. Газпром, к примеру, уже потерял порядка 20% объемов по сравнению с прошлым годом, и скорее всего, к концу года падение экспорта только увеличится.

У СПГ ситуация еще более напряженная, так как помимо долгосрочных контрактов сжиженный газ попадает на «спотовый» рынок — то есть, разовых контрактов. Именно этот рынок сейчас вносит наибольший дисбаланс, так как избыточные объемы сжиженного газа все производители пытаются «пристроить» любой ценой, а значит — цены на терминалах падают, причем очень быстро. Если к концу 2019 года цена в 100 долларов выглядела нереальной, а прогноз на 90 долларов за тысячу кубометров казался полной фантастикой. то сегодня цена в 60 долларов — то уже реальность. На европейском рынке цены уже ниже, чем внутренние российские, и продолжают падать.

В общем, описывать обстановку можно долго и печально. Вопрос в другом — что может произойти. Противоречия нарастали давно, и теперь наступает время полномасштабного и острого кризиса. Вопрос, кто его запустит.

Очевидно, что кризис начнется на рынке СПГ — это наиболее рыночный сегмент газового рынка, и именно на нем возможно балансировать цену, спрос и предложение относительно понятными действиями. В обстановке кризиса минимальная предсказуемость — это главное условие любых решений.

На рынке СПГ есть два крупнейших производителя — Катар и Австралия (77 и 75 млн тонн экспорта соответственно) и четыре экспортера второго эшелона — США (34 млн тонн), Россия (29 млн тонн), Малайзия (26 млн тонн) и Нигерия (21 млн тонн). Еще четыре экспортера, входящие в десятку — Индонезия, Тринидад и Тобаго, Алжир и Оман — не дотягивают до 20 млн тонн.

Основных рынков сбыта СПГ два — Европа и Юго-Восточная Азия (Китай, Южная Корея и Япония в первую очередь) Избыток предложения газа на каждом из них уже оценивается примерно в 10%, то есть, сбалансировать спрос и предложение можно лишь сокращением объемов добычи, так как падение цены — паллиатив, который лишь продлевает агонию рынка. Но сокращение объемов, предпринятое сепаратно, будет означать лишь потерю доли рынка. Катар может сократить поставки, но его объемы в Азии немедленно восполнит Австралия. Если сократить поставки в Европу — их заместят либо американцы, либо трубопроводный газ с любого направления.

Договориться тоже невозможно — газовый ОПЕК не создан, да и не факт, что он станет базой для договоренностей, так как США однозначно в него не войдут, да и вопрос с Австралией неясен.

Поэтому газовый рынок весьма быстро проваливается все глубже, а единственный способ хоть как-то держать объемы — это снижение цен. Что проблему не решает — такое количество газа уже не требуется. Мощности хранения газа небеспредельны, а значит, скоро мы увидим повторение той же картины, что и на нефтяном рынке — отрицательные цены на газ. Цена хранения станет дороже цены продажи. При этом хранение газа, как уже сказано, уменьшает его объем за счет необходимости технологического испарения.

По ориентировочным прикидкам, даже без какого-нибудь «черного лебедя», который случился с нефтью в марте, когда мудрое российское руководство хлопнуло дверью в Вене, даже в текущем режиме проседания газового рынка к осени он войдет в предкатастрофическое состояние, когда любой незначительный фактор (вплоть до заболевания какого-нибудь ведущего политика или менеджера) может запустить катастрофу. И скорее всего, такой сюжет наиболее вероятен, так как проектные действия на рынке крайне затруднены в силу отсутствия на нем инструментов и механизмов договоренностей.

Спусковым крючком могут стать какие-то действия и решения Катара — он наиболее крупный производитель, и именно он понесет наибольший ущерб от катастрофы (большой шкаф падает громче). А значит — именно ему и предпринимать первые шаги, хотя говоря откровенно, шанса на относительно благополучное разрешение надвигающейся катастрофы нет ни у кого. Вопрос лишь в том, кто пострадает меньше других.

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…4 203 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…914 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 223 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ — Университет оппозиции. Выпуск №33

2 апреля в 20:00 мск очередной прямой эфир Университета оппозиции. Канал ютуб Центра Сулакшина. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ Ведущий: Степан Степанович Сулакшин399 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…603 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинРезультаты моделирования эпидемии коронавируса в России

Распространение коронавируса в мире в режиме пандемии пришло и в Россию. Очень важно своевременно осознать масштабы бедствия. В мире есть много работ по моделированию эпидемии коронавируса на основе официальной эмпирики, публикуемой в открытых СМИ. Например, работа «Coronavirus: Why You Must Act Now» даёт важные выводы, полученные путем моделирования, и на их основе практические рекомендации. Основные…995 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…134 - Политика

Сулакшин С.С.

Сулакшин С.С.ПОЛИТИЧЕСКИЙ МОМЕНТ И ЗАДАЧИ ОППОЗИЦИИ ПУТИНИЗМУ #ПрограммаСулакшина — ВСЕРОССИЙСКОЕ СОВЕЩАНИЕ МСК. Присоединяйся

В четверг 20 августа 2020 в 20-00 МСК на ютуб-канале Центра Сулакшина принимайте участие онлайн-трансляции открытого Всероссийского рабочего совещания актива и сторонников Программы Сулакшина «Настоящий социализм». Реплики и вопросы задавайте в чате. https://www.youtube.com/watch?v=T_T0M5RPnl0 Вернуться на главную67

- Альтернативное мнениеАнатолий Евгеньевич Несмиян Русранд

Шутки в сторону

Навального выдвигают в номинанты Нобелевской премии мира. Что логично — на литературный Нобель его труды не тянут, остальные премии — точно не его. При всей очевидной политической подоплеке (премия мира — самая ангажированная и наиболее девальвированная, но статус Главной премии мира так или иначе, но остается), так вот, при явной политизации в этом событии есть очевидный положительный момент. Точнее, их даже много. Даже номинация Навального на премию мира…17 - Альтернативное мнение

snayper-poet

snayper-poetСИМВОЛЫ

Это белорусский ОМОНовец при исполнении, в той самой Белоруссии где ополченцам не рады и георгиевская лента под негласным запретом, что особенно дико смотрится на лице, так сказать, официальном. А это митинг в поддержку Лукашенко и георгиевский флаг — обратите внимание насколько отличается обмотанная скотчем удочка от стройных рядов государственных флагов. Явно подобное не выдавал организатор,…41 - Альтернативное мнение

Эль Мюрид

Эль МюридЗаманчивое предложение

Минфин Германии несколько неожиданно предложил США решить вопрос с достройкой Северного потока и американскими санкциями полюбовно — Германия выделит миллиард евро на ускоренную достройку приемных терминалов СПГ на своей территории в Брунсбюттеле и Вильгельмсхафене. В ответ американцы дадут возможность достроить Северный поток-2. Казалось бы, при положительном ответе американцев многострадальный проект будет таки завершен. Но. Вместе со…17.09.2020 8:42 22 - Альтернативное мнение

MKRU

MKRUСатановский объяснил, почему Навальный возвращается в Россию

Картинка отсюда «Или ему тут жить безопасней?» Российский ученый, политолог, экономист Евгений Сатановский обратил внимание, что первое что заявил оппозиционер Алексей Навальный, когда смог начать говорить, что вернется в Россию. Сатановский выдвинул версию причин, почему Навальный так рвется на родину, несмотря на то, что по версии немецких властей его здесь намеревались убить при помощи вещества…21 - Альтернативное мнение

Эль Мюрид

Эль МюридПохолодание

Охлаждение отношений с Германией набирает темп. Сегодня стало известно об отмене визита Лаврова в Германию на церемонию закрытия перекрестного года научно-образовательных партнерств. Однако отмена вынужденная, так как министр иностранных дел Хайко Маас отменил свое участие в этом мероприятии и исключил из своего графика встречу и переговоры с Лавровым. Стоит отметить, что графики создаются заранее, согласовываются,…16.09.2020 8:46 34 - Альтернативное мнениеИгорь Витальевич Олин Русранд

Хроники расчеловечивания: треть россиян поддерживает избиения белорусов

Происходящее в Белоруссии страшно. Но как бы ни были ужасающи сцены расправ, что мы наблюдаем по отрывочным кадрам с мобильников, нет сомнений в главном — в Белоруссии есть народ, есть граждане, их много. Да, на каком-то этапе честные достойные люди могут быть слабее банды диктатора, но здесь нет умершей надежды. А вот что в России? Опрос Фонда общественного мнения показывает, что Россия не только политический и социальный ад. Наша страна — ад моральный. В Белоруссии после…24 - Альтернативное мнениеРусранд Татьяна Владимировна Воеводина

Назад к советской школе?

Патриотическая общественность взывает: верните нам советскую школу! Широко распространено представление: советская школа была прекрасна, а потом — испортилась. А западнические эксперименты её вконец добили. Вот и надо возродить советское образование. Такие речи я слышала не раз. Помню, когда-то меня даже пытались вовлечь в общественное движение за отмену ЕГЭ как особо одиозное, по мнению многих, отступление от традиций советской школы. Возможно ли возродить советскую школу? Очевидно, нет. Реставрировать прошлое,…42 - Альтернативное мнение

Любовь Донецкая СНЖ

Любовь Донецкая СНЖРука дающего не оскудеет

Фото: © vk.com События в Белоруссии, связанные с выборами по его собственным словам «слегка пересидевшего» на посту президента А.Г. Лукашенко и последующими общественными протестами, вызвали естественный интерес и неподдельную тревогу у граждан РФ. Во-первых, белорусы нам не чужие, как и мы им — слишком много нас связывает культурного, ментального, традиционного, исторического, близкородственного, конечно, мы переживаем…244 - Альтернативное мнение

anlazz

anlazzБелорусия, левые и кризис современности

Фото отсюда Судя по всему, события в Белоруссии перессорили российских – и нероссийских – левых посильнее, нежели события семилетней давности на Украине. Тогда – я напомню – российская левая разделилась на «замайданцев», «антимайданцев» и «нейтралов». Что воспринялось, как крайне печальное событие на фоне осознания необходимости единства. Впрочем, если честно, то подобный раздел тогда прошел практически…26 - Альтернативное мнение

Эль Мюрид

Эль МюридПушка сдохла, всё, п..ц

Если ничего не случится, то Лукашенко сегодня должен прилететь в Москву на встречу с Путиным. «В Москву» — это, конечно, фигурально, так как где настоящий бункер, где прячется великий вождь, неведомо. Кстати, интересно — мариновали ли Лукашенко в карантине перед тем, как представить его пред «старшим братом» или слишком важна задача, чтобы не пойти на…51 - Альтернативное мнение

Эль Мюрид

Эль МюридТИТАНЫ И ПИГМЕИ

Фото: источник В очередной раз поднята тема захоронения Ленина плюс к этому добавилась тема использования Мавзолея, когда тело вынесут. Мало того — уже возникла тема сноса Мавзолея. В рамках такой идеи логично превратить Мавзолей или его место в пафосный ресторан в стиле бандитского Петербурга. С гостями с юга, свадьбами, стрельбой из автоматов в воздух и…55 - Альтернативное мнение

snayper-poet

snayper-poetКАК НОВОСТЬ СДЕЛАТЬ

Фото отсюда Новость о присоединении Республик к Ростовской области проигнорировал напрочь, ибо совершенно непонятно ни как будет происходить присоединение (территориально, экономически, культурно и пр.), ни зачем это нужно (контроль за бюджетом, переподчинение верхов, интеграция и пр.), собственно нет даже внятного источника этой информации — только некие намеки от блогеров, которые где-то что-то слышали. Если подобное…40 - Альтернативное мнение

soiz [1231402]

soiz [1231402]ИНФОРМАЦИОННЫЕ КОСТИ

Нас постоянно уводят от главного Вы понимаете информационную политику власти? Всегда должна быть вброшена кость, чтобы ее мусолили и грызли. Примеров много – дело Кокорина и Мамаева. Суд над Ефремовым. Или еще какая-то история. А! Вспомнил – история с отравлением сухим льдом, обсуждение – тварь Катя Диденко или не тварь. Я никогда подобные истории не…40 - Альтернативное мнение

Эль Мюрид

Эль МюридЕдиный день

Внезапно подкрался так называемый единый день голосования. Правда, теперь это трехдневка, которая позволяет фальсифицировать результаты уже без малейших проблем и помех, что прекрасно продемонстрировала кампания по голосованию за обнуленную конституцию. Если мерзость бывает идеальной, то режим довел избирательный процесс до идеала. Что еще в нем можно «улучшить», сказать сложно — хотя творческий полет мысли безбрежен….44 - Альтернативное мнениеСтанислав Смагин

Демонстративное прославление террористов в центре Москвы: что это значит?

Фото: Грозный. Январь 1995 года / Михаил Евстафьев В своем ли уме и на своем ли месте З. И. Трегулова? Функционирование Государственной Третьяковской галереи под руководством Зельфиры Исмаиловны Трегуловой, да продлит Всевышний ее дни, давно вызывало множество обоснованных вопросов. То в залах галереи запрещают обсуждать картины, называя это «незаконной экскурсией». То вандал нападает на картину…63 - Альтернативное мнение

Вазген Авагян

Вазген Авагян«Ярмо» — понятие полеводческое…

Знаете, в чём разница между дикорастущим бананом и бананом культивируемым? Ну, понятно, что в размере, вкусе, количестве, однако я спрашиваю как экономист. С точки зрения экономической науки разница между этими бананами – в наличии или отсутствии ИНФРАСТРУКТУРЫ обеспечения роста. Дикий банан – он сирота. Беспризорник. Он каким-то образом сам цепляется за жизнь и сам растёт….49 - Альтернативное мнениеsnayper-poet

ДИПЛОМАТИЯ В РОССИИ

Фото отсюда Такое впечатление что МИД России живет какой-то отдельной жизнью от государства, либо по каким-то причинам они оказались неприкасаемыми — мне, честно говоря, не интересно, но тот факт что, начиная с 2014 года, когда российская дипломатия оказалась под пристальным вниманием не только мирового сообщества, но и собственных граждан, непрофессионализм стало скрывать намного трудней и…27 - Альтернативное мнение

Павел Кухмиров

Павел КухмировМайдан, вставший на паузу: белорусские уроки

Фото: pixabay.com Ну, вот и сошёл на нет белорусский майдан. Теперь это уже стало окончательно ясно. В принципе, начинать подводить итоги можно было ещё неделю назад, но я предпочёл выждать эти семь дней, чтобы уже точно убедиться в его фактическом окончании. И да — уже действительно всё. Страшнее всего для любого майданного сценария потеря темпа…62 - Альтернативное мнение

Эль Мюрид

Эль МюридСтремительным домкратом

Картины Васи Ложкина Шесть дней подряд нефть Брент дешевеет, причем суммарно она упала вроде бы не на много — на 6 долларов, но с цены в 45 до 39 долларов — уже существенно. Причина падения — действия саудитов, начавших новую ценовую войну на европейском рынке. В этот раз Саудовская Аравия не выжигает напалмом площади, а…34 - Альтернативное мнениеsnayper-poet

ПОЛНАЯ ТРУБА

Фото отсюда Интересно, до наивных когда нибудь дойдет что никакого Северного потока, ни один, ни два и не двенадцать, не будет от слова вообще? Пятый год то начинают строительство, то останавливают — эту пресловутую трубу уже куда только не пихали, везде заканчивается одинаково. Пока нужны уступки, чего-то там строят и декларируют, а как результат достигнут,…43 - Альтернативное мнение

Любовь Донецкая СНЖ

Любовь Донецкая СНЖБорьба за качество минус африканизация всей страны

Премьер-министр РФ г-н Мишустин считает своим наставником президента страны г-на Путина. Об этом он поведал, отвечая на вопросы участников суперфинала конкурса «Лидеры России». По итогам конкурса выберут 100 победителей, которые получат наставников из числа ведущих государственных деятелей страны или руководителей крупных корпораций и бизнеса. Вот эти самые наставники, лучшие из лучших, краса и гордость нашей…9.09.2020 1:09 260 - Альтернативное мнениеEADaily

Хомерики: Надо принять меры, чтобы никто не совался в страны бывшего СССР

Владимир Хомерики Россия и Белоруссия входят в единое Союзное государство, поэтому никто извне не может вмешиваться в их внутренние дела, заявил EADaily президент Фонда единения русского и грузинского народов Владимир Хомерики. По его мнению, Москва должна более активно защищать российско-белорусские интересы. Хомерики считает, что Россия до сих пор не научилась оперативно реагировать на действия других глобальных игроков мирового истеблишмента, в том числе США, которые пытаются получить преимущества за счёт территорий…36 - Альтернативное мнениеВасилий Волга

Нацистское большинство на Украине превращает страну в хлев — эксперт

Фото из свободных источников Нацисты в верхах Украины представляют большинство. И тот, кто считает, что это не так – сильно заблуждается. Такой факт в соцсети ФБ констатировал экс-глава «Союза левых сил», политик Василий Волга, заявив о полной победе нацистского большинства на Украине, которое превращает страну в хлев. При этом политик напрочь отверг точку зрения о…37 - Альтернативное мнениеsnayper-poet

ВАЖНЫЙ СИГНАЛ

Фото отсюда «Пролет американских стратегических бомбардировщиков B-52 в воздушном пространстве Украины — свидетельство, что США меняют стратегию в противостоянии с Россией. Украине в этой истории уготована важная роль. Пара стратегических ядерных бомбардировщиков B-52 «Стратофортресс» ВС США 4 сентября вошли в воздушное пространство Украины. Это важный сигнал.» Не хотелось бы расстраивать укропов, но этот важный сигнал…64 - Альтернативное мнение

Елена Светлая СНЖ

Елена Светлая СНЖ«В Багдаде все спокойно, спокойно, спокойно»

Фото: источник В популярной сказке про волшебную лампу Алладина ночью по Багдаду ходил сторож и произносил фразу «в Багдаде все спокойно». Известно, что Багдад еще называли городом воров. Поэтому и принимались меры безопасности, и когда жители слышали сторожа, то могли спать спокойно. В какой-то мере эта фраза актуальна и сейчас, в России уровень преступности зашкаливает,…5.09.2020 1:23 72 - Альтернативное мнениеАлександр Лежава

Дебилизацию в массы

Фото отсюда Как же был прав профессор Преображенский, рекомендовавший не читать местную прессу. То же самое можно сказать сейчас о тех финансово-экономических опусах, которые публикуют те или иные новостные сайты в своих разделах, посвященных инвестициям. Очередной такой «шедевр» просто потряс меня глубиной своей мысли. Он назывался «Как правильно менять рубли на доллары и не прогадать:…68 - Альтернативное мнениеsoiz [1231402]

БЕЗУМИЕ НЕ СДАВШЕЙСЯ ЛЮБВИ

Выбор человечества: общее дело или общая смерть. О любви написано очень много. И, как мне кажется, в большинстве своем — глупого. Ля-ля, ля-ля, восторг, восторг, порхающие бабочки. Из каждого динамика несется песенка про любовь, про то, что «ты меня, а я тебя». И целые тома, да что тома! — библиотеки романтической любовной лирики. Но рано…39 - Альтернативное мнение

Валентин Катасонов

Валентин КатасоновСИЛИКОНОВАЯ МАФИЯ РОССИИ: НЕ УВЕЩЕВАТЬ, А ВЫГНАТЬ

03 СЕН 2020 В Общественной палате РФ был проведён круглый стол на тему «Западные техногиганты как угроза суверенитету государства». Тема более чем актуальная, поскольку западные ИТ-компании накрыли Россию плотным электронно-цифровым колпаком. В российском электронно-цифровом пространстве действуют такие американские ИТ-гиганты, как Google, Facebook, Microsoft, Twitter, Apple и другие. Эти корпорации небезосновательно называют Силиконовой мафией (штаб-квартиры, структурные…86 - Альтернативное мнениеEADaily

Немцы о Навальном: Так создается образ мученика, которому будут поклоняться

Иллюстрация: u-f.ru Немецкие читатели отреагировали на публикации в СМИ ФРГ об отравлении российского оппозиционера Алексея Навального нервно-паралитическим веществом, похожим на «Новичок». Многие сомневаются, что история про «Новичок» является правдой, полагая, что из Навального специально делают мученика. Читатель под ником FortshrittstattCDU оставил комментарий, в котором задается вопросом: «Теперь остается только выяснить, кто именно отравил Навального. Пока на этот счет есть только догадки». Freies Radical полагает,…54 - Альтернативное мнениеЛюбовь Донецкая СНЖ

«Само рассосется»

По данным Счетной палаты, в России нет достоверных сведений о числе компаний с госучастием. 90% из них фактически работают в серой зоне. Вот это и означает — криминальное государство. (С.С. Сулакшин) Когда россияне, мягко говоря, выразили массовое недоумение так называемой пенсионной реформой, ее оправданностью, своевременностью и соответствием Основному закону РФ, с административных высот им вежливо…4.09.2020 0:47 330

- Альтернативное мнениеЭль Мюрид

Заманчивое предложение

Минфин Германии несколько неожиданно предложил США решить вопрос с достройкой Северного потока и американскими санкциями полюбовно — Германия выделит миллиард евро на ускоренную достройку приемных терминалов СПГ на своей территории в Брунсбюттеле и Вильгельмсхафене. В ответ американцы дадут возможность достроить Северный поток-2. Казалось бы, при положительном ответе американцев многострадальный проект будет таки завершен. Но. Вместе со…17.09.2020 8:42 22 - Альтернативное мнениеЭль Мюрид

Похолодание

Охлаждение отношений с Германией набирает темп. Сегодня стало известно об отмене визита Лаврова в Германию на церемонию закрытия перекрестного года научно-образовательных партнерств. Однако отмена вынужденная, так как министр иностранных дел Хайко Маас отменил свое участие в этом мероприятии и исключил из своего графика встречу и переговоры с Лавровым. Стоит отметить, что графики создаются заранее, согласовываются,…16.09.2020 8:46 34 - Альтернативное мнениеЭль Мюрид

Пушка сдохла, всё, п..ц

Если ничего не случится, то Лукашенко сегодня должен прилететь в Москву на встречу с Путиным. «В Москву» — это, конечно, фигурально, так как где настоящий бункер, где прячется великий вождь, неведомо. Кстати, интересно — мариновали ли Лукашенко в карантине перед тем, как представить его пред «старшим братом» или слишком важна задача, чтобы не пойти на…51 - Альтернативное мнениеЭль Мюрид

ТИТАНЫ И ПИГМЕИ

Фото: источник В очередной раз поднята тема захоронения Ленина плюс к этому добавилась тема использования Мавзолея, когда тело вынесут. Мало того — уже возникла тема сноса Мавзолея. В рамках такой идеи логично превратить Мавзолей или его место в пафосный ресторан в стиле бандитского Петербурга. С гостями с юга, свадьбами, стрельбой из автоматов в воздух и…55 - Альтернативное мнениеЭль Мюрид

Единый день

Внезапно подкрался так называемый единый день голосования. Правда, теперь это трехдневка, которая позволяет фальсифицировать результаты уже без малейших проблем и помех, что прекрасно продемонстрировала кампания по голосованию за обнуленную конституцию. Если мерзость бывает идеальной, то режим довел избирательный процесс до идеала. Что еще в нем можно «улучшить», сказать сложно — хотя творческий полет мысли безбрежен….44 - Политика

Эль Мюрид

Эль МюридПрактический вопрос

Сербский президент Вучич несколько ошарашенно сообщил, что за хамскую в отношении к нему запись в соцсетях, которую сделала Мария Захарова, перед ним извинились по очереди Лавров и Путин. Событие, действительно, почти из ряда вон, так как извинения в дипломатической практике — вещь вообще нечастая, а двойные извинения — тут можно даже в учебники заносить, как…55 - Общество

Эль Мюрид

Эль МюридТихая кончина

Объявлено о том, что в этом году прямой линии Путина проводиться не будет «в силу сложившихся в этом году условий». Отговорка, прямо скажем, так себе, так как все предыдущие проходили во вполне стерильной обстановке, где Путин в окружении тщательно отобранной аудитории отвечал на звонки извне. Сидя сегодня в тщательно законсервированном бункере, он точно так же…68 - Альтернативное мнениеЭль Мюрид

Стремительным домкратом

Картины Васи Ложкина Шесть дней подряд нефть Брент дешевеет, причем суммарно она упала вроде бы не на много — на 6 долларов, но с цены в 45 до 39 долларов — уже существенно. Причина падения — действия саудитов, начавших новую ценовую войну на европейском рынке. В этот раз Саудовская Аравия не выжигает напалмом площади, а…34 - Экономика

Эль Мюрид

Эль МюридЖесткие переговоры

В мае этого года директор по международным связям и международным проектам Министерства энергетики и природных ресурсов Турции Сафа Услу сообщил, что Турция готовится в 21 году провести предельно жесткие переговоры с целым рядом поставщиков природного газа, контракты с которыми истекают как раз в 21 году. Переговорный процесс пройдет и с Газпромом. Логично, что Турция перед…38 - Альтернативное мнение

Эль Мюрид

Эль МюридРаботают профессионалы

Госконцерн Газпром создаст компанию для разработки технико-экономического обоснования проекта строительства и эксплуатации нового газопровода из России в Китай через Монголию, сообщил Газпром во вторник. Подобные новости, вне всякого сомнения, должны начинаться с фразы «Не приходя в сознание» или «Не выходя из комы» — и далее по тексту. В тех условиях, в которых сегодня находится Газпром,…70 - Альтернативное мнение

Эль Мюрид

Эль МюридЗолото Путина

Почти незаметно для мировой общественности президент Путин осуществил широкомасштабное увеличение золотых запасов России. Эта крупнейшая за десятилетия глобальная спекуляция золотом, похоже, достигла своей цели. Рост цен на благородный металл обеспечил Путину многомиллиардный подарок к 20-летию прихода к власти, при этом разгорающийся торговый конфликт между США и Китаем ему только на руку. Таков вкратце основной посыл…23.08.2020 1:25 71 - Альтернативное мнение

Эль Мюрид

Эль МюридНемощь

Китай отказывается от трубопроводных проектов поставки газа в пользу собственной добычи и поставок СПГ. В июне этого года на 36 процентов упали суммарные поставки газа из Туркмении, Казахстана, России и Узбекистана. Это не одномоментная ситуация, а тенденция — по Силе Сибири китайцы выбрали в этом году 1,6 млрд кубометров газа за первое полугодие при том,…69 - Политика

Эль Мюрид

Эль МюридДиалог

И еще один момент, который позволяет и даже обязывает проводить аналогии между Белоруссией и Россией. Любая диктатура сталкивается во время протестов и беспорядков (особенно в ситуации, когда она в силу разных причин неспособна их задавить привычным террором) с одной и той же проблемой. Ей не с кем вести диалог, чтобы решить проблему миром. Даже если…64 - Альтернативное мнениеЭль Мюрид

Not Yet

Вне зависимости от того, чем закончатся белорусские события, они могут оказать косвенное влияние и на российскую повестку. Вряд ли это влияние будет значимым, но дополнительным фактором и без того непростой обстановки стать могут. В сентябре состоится ряд губернаторских выборов, причем несколько регионов очевидно находятся в зоне риска. На Дальнем Востоке, который откровенно фрондирует, это Камчатка….63 - Альтернативное мнение

Эль Мюрид

Эль МюридТоржественный пуск

Трубопровод в Крыму Автор: ©АО «ТВ Центр» В Крыму торжественно пустили трубу, с помощью которой должно быть наполнено Симферопольское водохранилище, чем по идее, будет решена проблема дефицита воды в столице Крыма. Трубу проложили военные в экстренном порядке. Однако, как всегда, есть и нюанс. Воды больше в Крыму не стало, а значит — наполнение Симферопольского водохранилища…60 - Альтернативное мнение

Эль Мюрид

Эль МюридАгония

У отказа арендатора баржи «Фортуна» от работ по достройке Северного потока-2 есть серьезные последствия. Проблема в том, что судно «Академик Черский» не только не готово вообще к проведению этих работ (оно все еще не дооборудовано и неспособно укладывать трубы требуемого диаметра), но при этом «Черский» не приспособлен для работ на мелководье — а «Фортуна» как…56 - Альтернативное мнение

Эль Мюрид

Эль МюридВерсия

Возникла роскошная версия о том, что задержание 33 российских граждан в Белоруссии — провокация «третьей стороны», а если конкретнее — то украинской СБУ. Как хорошо, что у России есть Украина, а у Украины есть Россия. Всегда можно спихнуть друг на друга разные неприятности. Чисто по-братски. Версия очень хорошая, но крайне обидная для белорусского КГБ, который…47 - Альтернативное мнение

Эль Мюрид

Эль МюридЭкспортные данные

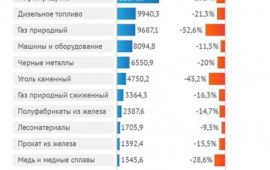

Опубликованы данные таможенной службы по важнейшим экспортным товарам за первые пять месяцев этого года (в том числе и по сравнению с аналогичным периодом прошлого года). Теперь мы не энергетическая сверхдержава, а пшенично-растительномасляная. С энергетикой не задалось: падение по нефти треть, по газу — более половины. Впрочем, общая картина все равно не меняется: мы обычная сырьевая…41 - Альтернативное мнение

Эль Мюрид

Эль МюридФортуна

Трубоукладочная якорная баржа «Фортуна», которую связывали с достройкой «Северного потока-2», «не принимает и не намерена принимать участие» в выполнении работ по укладке газопровода, сообщили РБК в компании «Межрегионтрубопроводстрой» (МРТС). Компания не является собственником «Фортуны», но арендует ее по договору для использования в других проектах. В итоге для продолжения строительства СП-2 остается только один вариант —…74 - Альтернативное мнение

Эль Мюрид

Эль МюридПоездка

Сообщается, что премьер Мишустин посетит Дальний Восток. Естественно, сразу возникает вопрос о посещении Хабаровска, но это не лучшая идея, особенно сейчас. И причин у этого достаточно. Во-первых, приезд высокого гостя в России — это всегда стихийное бедствие. Раболепие местного начальства плюс паранойя службы охраны — гремучая смесь. Дороги перекрывают, все службы работают в режиме ЧС,…75 - Альтернативное мнение

Эль Мюрид

Эль МюридСила Сибири

Картины Васи Ложкина У «Силы Сибири» возникли вполне ощутимые проблемы. Система не может выйти на плановую мощность. Общий объем поставок меньше запланированного на 40%, и пока нет никаких надежд на изменение ситуации. «Сила Сибири» на нынешнем этапе рассчитана на поставку в Китай 5 млрд кубометров по принципу «бери или плати», однако за январь-май поставлено всего…82 - Альтернативное мнение

Эль Мюрид

Эль МюридПадение

Очередная демонстрация «слезания с нефтегазовой иглы»: график падения промпроизводства в России с выделением доли отраслей. Пока падение нефтегазового сектора дает более половины всего падения российской промышленности, причем в июне его падение только выросло. Если же добавить к нефти и газу остальные сырьевые отрасли, то три четверти падения российской экономики в таком разрезе — чистое сырье….63 - Альтернативное мнение

Эль Мюрид

Эль МюридХабаровск. Кризис

В Хабаровске прошло самое массовое протестное мероприятие за все время после ареста Фургала. Людей не впечатлила постановка с поимкой страшного исламского террориста, и порядка 15-20 тысяч человек (возможно, и больше) вышли на улицу высказать свое не самое приветливое отношение к происходящему. Мэрия заявила о 10 тысячах протестующих, есть оценки даже в 50 тысяч, но визуально…81 - Альтернативное мнение

Эль Мюрид

Эль МюридНеобходимые и достаточные

Позавчера Песков сообщил, что «…Акции в поддержку арестованного губернатора Хабаровского края Сергея Фургала проходят без провокаций и эксцессов, иначе их пришлось бы пресекать…» Вчерашние протестные мероприятия в Москве мало чем отличались от хабаровских, однако их пресекли не в пример жестче. Такая разница в подходах объясняется только одним — в Москве власть уверена в лояльности карателей, а…66 - Альтернативное мнение

Эль Мюрид

Эль МюридНовые санкции

Госсекретарь Помпео анонсировал новые санкции в отношении проектов «Северный поток-2» и второй трубы Турецкого потока, которую Газпром пытается построить для экспорта газа в южную Европу. Пока оба проекта находятся в стадии строительства и не введены в строй. Штаты намерены оставить это положение навсегда. Говоря откровенно, при тех убогих показателях, которые демонстрирует Газпром на европейском направлении, санкции…48 - Альтернативное мнениеЭль Мюрид

Имитация

Картины Васи Ложкина Сегодня была опубликована несколько неожиданная новость: во втором квартале экспорт российского золота (в денежном выражении) превысил экспорт трубопроводного газа. Гордиться особо нечем в любом случае — и золото, и газ — это, в общем-то, сырье. Продукция низкого передела. Сырьевая экономика — это точно не то, чем вообще стоит гордиться. Но здесь вопрос немного в…83 - Общество

Эль Мюрид

Эль МюридСтатистика за июнь

ЗАГС Петербурга опубликовал июньскую статистику смертности по городу. Всего за месяц умерло 7106 человек. При этом средняя смертность за прошлые годы превышена на 40 процентов — боле чем на 2 тысячи человек. Стоит отметить, что скончавшимися от коронавируса числятся 987 человек — то есть, примерно тысяча, и значит, аномальная смертность коснулась еще тысячу человек. Подобная…102 - Общество

Эль Мюрид

Эль МюридИтог

Люди, героически бросившиеся на амбразуру с лозунгом: «Нечего сидеть на диванах», в очередной раз получили наглядный урок — игра в наперстки всегда заканчивается в пользу наперсточника. Вы проиграли не тогда, когда достали деньги, а тогда, когда подошли. Остальное зависит от криминальных талантов самого шулера и его подтанцовки вокруг. «Сидеть на диванах», конечно, не стратегия. Но…160 - Альтернативное мнение

Эль Мюрид

Эль МюридСверхсмертность

В Петербурге превышение над среднестатистической смертностью составило 1552 умерших или на 32% больше, чем за тот же период в прошлом году. При том, что причиной смерти 240 человек был назван коронавирус, отнести на него и на эпидемию всплеск смертности сразу на треть невозможно. По всей видимости, речь идет не о флуктуации, а о вполне объективном…115 - Общество

Эль Мюрид

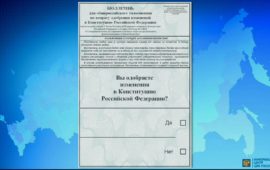

Эль МюридБюллетень

В ЦИК представлен образец бюллетеня, который будет использован при голосовании за путинскую кастрированную конституцию. Как и ожидалось, никаких разъяснений, за что предлагается голосовать, в бюллетене нет. Как и обещала председатель ЦИК, это будет комплексный обед, где все идет в комплекте. Учитывая порядок голосования и подсчета голосов, сама процедура «волеизъявления» перестала иметь хоть какое-то значение. Воплощается…96

Лента новостей

- Розничная цена на «Арепливир» начнется от 12 320 рублей

- Пострадавшее от разлива топлива в Норильске озеро объявлено мертвым

- Разные новости 18.09.2020

- Новости экономики. 18.09.2020

- Европарламент объявил незаконным принятие поправок об «обнулении» сроков Путина

- Глубина протаивания вечной мерзлоты оказалась рекордной за несколько лет

- Мошенники перевели деньги клиентов Сбербанка на счет «Трансконтейнера»

- Доля расходов на здравоохранение в федеральном бюджете будет снижаться

- Разные новости 17.09.2020

- Новости экономики. 17.09.2020