О росте ВВП на 5%

К устойчивому росту ВВП на 5% можно прийти в течение 3–6 месяцев. Как этого достичь?

Чтобы добиться наконец от правительства и Центрального банка экономического роста, президенту Путину достаточно контролировать один показатель: реальную денежную массу (РДМ). Объясним почему.

С 2000 года[1], то есть с момента избрания Владимира Путина президентом, 99% изменений ВВП в России объясняются изменениями реальной денежной массы, или, сокращённо — РДМ (график 1).

График 1. Динамика реальной денежной массы (РДМ) объясняет 99% изменений ВВП России

Источники: ЦБ, Росстат, расчёты С.Блинова

Читается график просто: чем больше объём РДМ (чем правее мы по горизонтальной шкале), тем больше объём ВВП (тем выше мы по вертикальной шкале). О почти стопроцентной корреляции ВВП и РДМ говорит показатель R-квадрат, равный 0,9958, или 99,58% (максимально возможное значение — единица, то есть 100%).

ТАБЛИЦА УМНОЖЕНИЯ ВВП, СТАВИМ ЦЕЛИ

Жёсткая взаимосвязь между ВВП и реальной денежной массой (РДМ), показанная на графике 1, позволяет рассчитать своеобразную «таблицу умножения ВВП»[2]. Эта таблица говорит нам, как должна расти РДМ для того или иного роста ВВП (таблица 1)

Таблица 1. «Таблица умножения ВВП»

Источник: расчёты С. Блинова

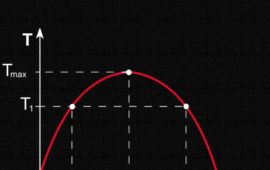

На 1 июня 2019 года среднегодовой темп РДМ равен 6%, что соответствует росту ВВП на 1,2%.

Эта таблица очень удобна президенту России. Достаточно выбрать желаемый темп роста ВВП, и таблица подскажет, какой темп роста РДМ для этого необходим. Допустим, президент ставит цель роста ВВП на 5%. Находим ближайшее соответствующее значение в таблице (5,1%) и определяем, что для такого роста ВВП необходимо и достаточно, чтобы РДМ росла на 26% в год.

Что означает «необходимо и достаточно»? Для тех, кто забыл математику, напомним.

«Необходимо» означает, что если рост РДМ не достигнет темпов 26%, то ВВП на 5% расти не будет. Не будет ни при каких обстоятельствах, даже если бюджет лопнет от переполняющих его доходов, цена на нефть зашкалит за 100 долларов за баррель, все санкции будут сняты, а нацпроекты будут перевыполнены в два раза.

«Достаточно» значит, что если РДМ достигнет темпов 26%, то ВВП вырастет на 5%. Вырастет, несмотря ни на какие другие обстоятельства, даже если нефть будет по 20 долларов за баррель, Запад введёт новые санкции, никаких «структурных и институциональных» реформ не будет проведено, а нацпроекты будут забыты.

ОДНА КАРТИНКА ЗАМЕНЯЕТ ТЫСЯЧУ СЛОВ, ВИЗУАЛИЗИРУЕМ ЦЕЛИ

Посмотрим, как динамика РДМ выглядит на графике (график 2).

График 2. Динамика РДМ объясняет кризисы и взлёты российской экономики при Путине

Источник: расчёты С. Блинова. Столбцы красного цвета показывают периоды падения РДМ

Данные за прошлые периоды хорошо объясняют и взлёты, и падения российской экономики при Путине, на графике этот ряд показан тёмно-зелёным и красным цветом и обозначен как «Факт». Динамика РДМ объясняет и быстрое скатывание экономики в кризис 2008 года (обозначено цифрой 1), и медленное «сползание» в кризис 2015 года (2), и нынешнее постепенное движение к кризису (3), и даже замедления инвестиций 2002 и 2005 годов (А и Б). По-другому и быть не может, учитывая высочайшую корреляцию РДМ и ВВП.

Но нам сейчас важнее будущее, то есть, динамика РДМ, необходимая для роста ВВП на 5%. Она показана светло-зелёным цветом и обозначена в легенде графика как «План Президента». Согласно этому плану, в течение трёх месяцев (август, сентябрь, октябрь) рост РДМ достигает необходимых темпов, то есть +26%.

Может быть, кому-то такое ускорение темпов РДМ покажется неправдоподобным и трудноосуществимым? Но такие резкие взлёты реальны, и они имели место, причём в нашем недавнем прошлом: достаточно сравнить две чёрные пунктирные стрелки на графике.

РАСКЛАДЫВАЕМ РДМ НА СОСТАВЛЯЮЩИЕ, ДЕКОМПОЗИРУЕМ ЦЕЛИ

Чтобы понять, как нарастить реальную денежную массу, надо понимать, что же это такое. Для неспециалистов дадим пояснение: реальная денежная масса — это номинальная денежная масса, скорректированная на уровень инфляции.

Другими словами, реальная денежная масса растёт, если номинальная денежная масса растёт быстрее, чем растут цены (график 3).

График 3. Чем выше зелёная линия по отношению к красной, тем выше рост РДМ и ВВП

Источники: ЦБ, Росстат, расчёты С. Блинова. Зелёные области — рост ВВП, красные области — кризисы. Данные после 1 июня 2019 года — план для роста ВВП на 5%.

График 3 — это преобразование графика 2, при котором РДМ разложена на две составляющие — номинальную денежную массу и инфляцию.

«Читать» этот график легко.

— Когда и насколько количество денег в экономике растёт быстрее, чем растут цены (зелёная линия выше красной — РДМ растёт), тогда и настолько экономика растёт.

— Когда и насколько количество денег растёт медленнее, чем растут цены (то есть зелёная линия ниже красной — РДМ падает), тогда и настолько экономика падает.

— Говоря проще, для ускорения роста ВВП мы должны «отодвинуть» зелёную линию как можно дальше вверх, а красную — как можно дальше вниз, то есть максимально развести эти линии.

Сейчас линии сближаются между собой. Это опасно, их пересечение будет означать начало кризиса.

Последние годы ЦБ очень озабочен стабилизацией инфляции на уровне 4% (то есть, «следит» за красной линией графика 3), что следует только приветствовать. Но при этом Центробанк «не следит» за ростом номинальной денежной массы (то есть упустил из зоны внимания зелёную линию на графике 3).

И это — принципиальная ошибка Центробанка! Ведь необходимым и достаточным условием для роста ВВП в России, как показано выше, является рост РДМ. А он определяется не одной инфляцией, а двумя параметрами: инфляцией и ростом номинальной денежной массы.

На 1 июня 2019 года денежная масса росла темпом +8%, а цены росли темпом +5,1%. Это означает, что РДМ растёт как в преддверии кризиса, всего лишь на 2,8% [3] в год. Это далеко от необходимого роста РДМ на 26% в год.

ЧТО ДОЛЖЕН СДЕЛАТЬ ЦБ ДЛЯ РОСТА ВВП НА 5%

Покажем, как выйти на необходимые темпы за три месяца. Примем инфляцию равной 4,5% (это нечто среднее между текущим уровнем в 5% и целевым уровнем ЦБ в 4%). Тогда для роста РДМ на 26% номинальная денежная масса должна расти на 32%, что и показано в правой части графика 3 и подписано как «план».

Задачи для Центробанка (а денежная масса, как и инфляция — его «епархия») приобретают конкретные очертания:

Первая задача: Поднять рост денежной массы с нынешних 8% до 32%.

Вторая задача: Сохранить инфляцию на уровне 4–5% или ниже.

Задача понятная и школьнику, и президенту, высшая математика здесь не нужна. Но как это сделать?

Очевидно, что бездумное наращивание денежной массы нам не подходит. Ведь если денежная масса вырастет на 32%, а цены при этом тоже вырастут на те же три десятка процентов или выше, то весь прирост денежной массы съест инфляция, и наша цель не будет достигнута.

ПОЧЕМУ СНИЖЕНИЕ СТАВКИ НЕ РЕШАЕТ ПРОБЛЕМУ

В пятницу 26 июля ЦБ снизил ставку на 0,25 процентного пункта (с 7,75% до 7,5%). Между тем снижать ставки для стимулирования роста экономики — вредная ошибка: удержать экономику в состоянии стагнации такое снижение сможет, но для роста РДМ на 26% (и ВВП на 5%) этого явно недостаточно. Объясним, почему.

Во-первых, снижение ставки — это однозначно проинфляционный фактор, к тому же грозящий стабильности курса рубля на валютном рынке. Выполнение второй задачи (сохранить инфляцию на уровне 4–5% или ниже) ставится под угрозу.

Во-вторых, снижение ставки вовсе не гарантирует необходимое нам ускорение роста денежной массы. Напомним, что в период с января 2015 по сентябрь 2018 года Центробанк опустил ставку почти на десять процентных пунктов, с 17 до 7,5 процентов. Но, несмотря на такое масштабное снижение ставок, темпы роста денежной массы смогли подняться всего лишь до 8–12% (см. график 3). Другими словами, первую задачу (поднять рост номинальной денежной массы до 32%) снижение ставки тоже не решает.

Далее расскажем, почему на прошедшем заседании Центробанку ставку лучше было бы поднять, а не снизить.

ДЛЯ КАЖДОЙ ЗАДАЧИ — ОТДЕЛЬНЫЙ ИНСТРУМЕНТ

Возникает вопрос: что же делать, раз снижение ставки разгоняет инфляцию и не помогает увеличить темпы роста денежной массы? Ответ прост: у Центробанка есть иные возможности решать эти задачи. Добавлять деньги в экономику надо путём операций на открытом рынке, а ставкой (повышением ставки) контролировать инфляцию.

Другими словами, для лучшего контроля над инфляцией следует использовать один инструмент — ставку. И правильным решением для ЦБ было не снижать ставку, а сохранить возможность повышать её. А чтобы наращивать денежную массу, нужно использовать другой инструмент (причём гораздо более надёжный) — операции на открытом рынке.

В чём надёжность и действенность таких операций? Пытаясь нарастить денежную массу снижением ставки, ЦБ пытается сделать это косвенно, надеясь на позитивную реакцию банков и заёмщиков. Но эти надежды зачастую не оправдываются. Операции же на открытом рынке — это прямое действие Центробанка по увеличению денежной массы, не зависящее от чьего-то желания брать или выдавать кредиты.

Такое решение будет повторением собственного успешного прошлого опыта. В 2000–2008 и одах денежная масса росла не из-за низких ставок, а благодаря операциям на открытом рынке: ЦБ «печатал» новые рубли и покупал на них активы, прежде всего валюту. С момента назначения Владимира Путина премьер-министром в 1999 году до августа 2008 года золотовалютные резервы выросли с 11 до 598 млрд. долларов. Но не рост ЗВР разгонял ВВП, а то, что рублей в экономике при этом становилось больше.

Можно назвать такие операции «рублёвыми интервенциями». Они благоприятнейшим образом сказывались на экономике России (в отличие от вредных для экономики «валютных интервенций»). Инфляция же оставалась под контролем благодаря достаточно высоким ставкам.

Таким и был механизм экономического чуда ода! И в 2010 году экономика быстро вышла из кризиса благодаря такому же механизму. Кризис остановился сразу, как только ЦБ прекратил «палить резервы» и начал их наращивать[4], добавляя при этом рубли в экономику и доведя рост денежной массы до 36% к маю 2010 года. Рост ВВП не заставил себя ждать: уже в первом квартале 2010 года он вырос на 4,1%, во втором — на 5%.

Вывод прост: Центральному банку нужно не бояться повторять собственный успешный и опробованный в российских условиях опыт. В этом случае рост ВВП на 5% мы можем увидеть уже по итогам 4 квартала 2019 года.

АЛГОРИТМ ДЕЙСТВИЙ ЦБ

Поможем Центробанку с необходимыми расчётами. Для выхода денежной массы на темпы роста +32% по итогам октября 2019 года (за три месяца август—октябрь), номинальная денежная масса в августе—октябре должна расти в среднем на 2,3 триллиона рублей в месяц (затем, в течение следующих 14 месяцев, до конца 2020 года, достаточным будет прирост на 1,7 триллиона рублей в месяц).

Прежде чем подсказать Центральному банку алгоритм необходимых действий, сделаем две оговорки:

1. Не только доллары. Для простоты изложения в качестве активов, приобретаемых Центробанком на открытом рынке, мы в приведённом ниже примере используем доллары. Важно сразу отметить, что покупка долларов — это не ограничение, возможности ЦБ намного шире. Во-первых, можно покупать не только доллары, но и любые другие валюты (евро, йену, фунт, швейцарский франк, юань и т. п.). Во-вторых, можно покупать и другие классы активов (золото, ОФЗ и многое другое).

2. При прочих равных. Наши расчёты базируются на предположении, что другие каналы изъятия-добавления рублей в экономику взаимно компенсируют друг друга. Другими словами, добавление рублей в экономику покупкой активов на открытом рынке не должно нивелироваться другими действиями ЦБ или правительства (например, операциями Центробанка по абсорбированию ликвидности или изъятием рублей на счета Казначейства в ЦБ путём заимствований и сбора налоговых поступлений).

Итак, алгоритм действий ЦБ.

1. Расчёт объёма покупаемых активов в месяц. ЦБ делает расчёт. Известно: сумма покупки в рублях — 2,3 трлн. рублей. Курс доллара — 63 рубля за доллар[5]. Объём необходимых покупок, это 37 млрд. долларов (2,3 трлн/63) в месяц.

2. Покупка активов. Центробанк покупает примерно 9 млрд. долларов в неделю. «Техника исполнения»: если, несмотря на покупки валюты в таких объёмах, курс рубля укрепляется (привет высоким ставкам), то объём закупок можно смело наращивать. Если рубль слабеет, нужно смелее повышать банковскую ставку (то есть, цену рубля). Но подробнее на технике исполнения останавливаться не будем.

3. Отслеживание реакции. В еженедельном режиме ЦБ отслеживает изменения инфляции, в ежедневном — изменения курса рубля. Ежемесячно подводятся итоги, в том числе по целевому параметру — росту реальной денежной массы.

4. Корректирующие действия.

4.1. Если инфляция остаётся в пределах целевых 4–5%, а темпы роста денежной массы увеличиваются в соответствии с планом, то корректирующих действий не требуется.

4.2. Если инфляция начинает расти, то ЦБ повышает ставку, при этом денежные вливания в экономику (в августе-октябре это 2,3 трлн рублей в месяц) должны продолжаться.

4.3. Если денежная масса не растёт нужными темпами (такое возможно, если коммерческие банки будут продавать валюту Центробанку из собственных средств, наращивая таким образом денежную базу, но не массу), то ЦБ пересматривает в сторону повышения объём покупок.

Ещё раз повторю, что этот алгоритм приведён лишь для образца, чтобы был понятен главный замысел: добавлять деньги в экономику надо путём операций на открытом рынке, а контролировать инфляцию нужно ставкой (повышением ставки).

Тем не менее, представленный алгоритм ясно показывает: чем выше ключевая ставка, тем быстрее ЦБ может наращивать номинальную денежную массу, не опасаясь разогнать инфляцию. Это и есть тот самый парадокс: чем выше ставка, тем больше возможностей у ЦБ!

Справедливо и обратное — чем ниже опустит ставку Центральный Банк, тем меньше денег он сможет добавлять в экономику испытанным в одах способом.

Именно поэтому на заседании Центробанка по ключевой ставке 26 июля лучше было ставку не снизить, а повысить. И даже просто сохранить её на прежнем уровне было бы меньшим злом, чем пытаться стимулировать экономический рост не только бесполезным, но и вредным снижением ставки.

Повторюсь: в одах даже намного более масштабное снижение ставки с 17 до 7,5 процентов не дало нужного результата. А для повторения успешного опыта 2000–2008 и одов ставки нужны не низкие, а высокие.

ЗАКЛЮЧЕНИЕ

Российская экономика уже через три месяца могла бы расти темпами +5% и выше.

Чтобы выйти на траекторию такого роста, не нужно умолять Запад снять санкции, ждать прихода мифических иностранных инвесторов или корёжить судьбы людей новыми «институциональными и структурными» реформами. Достаточно применить те же алгоритмы, которые (неосознанно, но успешно!) уже применялись нашими же экономическими властями в одах.

Следуя формату «инструкции», с которого мы начали, стоит выделить ключевые моменты.

Именно в руках Центробанка, по сути, находятся рычаги и торможения, и роста экономики России, ведь оба показателя, от которых зависит РДМ (инфляция и номинальный рост денежной массы), находятся в зоне ответственности ЦБ. У правительства (которое сейчас отвечает за рост) таких рычагов, говоря по совести, нет. И максимум, что может делать правительство (в лице Минфина прежде всего), это пытаться компенсировать ошибки и огрехи политики Центробанка. Но, говоря словами чеховского героя, правительство супротив ЦБ в денежной политике, всё равно что «плотник супротив столяра».

ПРИМЕЧАНИЯ

[1] Ни место, ни период времени не являются ограничением. Реальная денежная масса отлично объясняет и динамику российского ВВП до 2000-го года (то есть в 1990-х годах, см. например, «Совет экономическому Совету», Эксперт-онлайн 26.05.2016), и динамику ВВП в других странах мира (Япония, Китай, Бразилия, США, Евросоюз, см., например, «Как избежать «японской ловушки», Эксперт-онлайн 10.08.2016).

[2] Самая первая версия «таблицы умножения ВВП» была опубликована в Эксперт-онлайн 26 мая 2016 года в статье «Совет экономическому Совету».

[3] Как это считается: темпы роста номинальной денежной массы на 1 июня 2019 года составили 108% (+8%), а темпы роста цен — 105,1% (+5,1%). Темпы роста реальной денежной массы в этом случае 108%/105,1%=102,8% (+2,8%).

[4] Например, в октябре—ноябре 2009 года ЦБ нарастил резервы на 34 млрд. долларов.

[5] Это курс на момент написания этих строк. Курс может быть любым, причём чем выше курс доллара, тем меньше долларов надо купить для выполнения плана.

Автор Сергей Николаевич Блинов — заместитель руководителя Службы стратегического планирования — руководитель группы макроэкономических исследований и стратегического прогнозирования ПАО «КАМАЗ», г. Набережные Челны.

Опубликовано в аналитическом еженедельнике Эксперт-онлайн.

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…4 330 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…964 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 321 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ — Университет оппозиции. Выпуск №33

2 апреля в 20:00 мск очередной прямой эфир Университета оппозиции. Канал ютуб Центра Сулакшина. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ Ведущий: Степан Степанович Сулакшин516 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…702 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…206 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…149 - Общество

Владимир Викторович Волк

Владимир Викторович ВолкЗачем плодить «новые социализмы», идя верной дорогой товарищей из системной КПРФ?

Пришла обратная реакция на публикацию «Профессор Сулакшин разобрал на молекулы «программу» Платошкина. Не соскучишься» . Кандидат экономических наук Анатолий Агафонов, в целом понимая, что Степан Сулакшин по делу и основательно разбил никчемную «программу-минимум» Николая Платошкина, возразил. Мол, у Николая Николаевича ещё всё спереди: вот он ознакомится с разбором Сулакшина, сделает выводы и придумает программу –максимум. А если…75

- Экономика

Тамара Карамазова

Тамара КарамазоваВ какую сумму обошлась отмена накопительной пенсии

Пожалуй, в России нет ничего более постоянного, чем временное. И вот уже очередной раунд «временной заморозки» накопительной части пенсий проходит в Госдуме как «технический» законопроект – его принимают без всякого обсуждения. Ну, надо так надо, заморозим. По расчётам «Октагона», эта временная мера – 10 лет без накопительной пенсии – вытащила из кармана каждого россиянина примерно…16 - Экономика

Михаил Кунцев

Михаил КунцевВеликая Депрессия и её «прорицатели»

Фото отсюда «Счетная палата РФ предрекла мировой экономике сильнейший спад за 80 лет». В этом сообщении СМИ всё мило: и слово «предрекла», возвращающее нас в античность с её прорицателями, и сроки (почти столетие), и неизбежность крушения рыночных надежд, понятная всем вменяемым людям, и стоящее за конструкцией фразы бессилие лже-экономистов во главе с Кудриным. «Спад, так…32 - Экономика

Александр Воинков

Александр ВоинковПервое прошёл. Госдума проголосовала за бюджет

Сегодня депутаты Госдумы в первом чтении приняли проект федерального бюджета на предстоящие три года. Несмотря на торг вокруг бюджета, пока доминирует подход Правительства. Снижение поступлений налогов из-за коронавирусного кризиса в трёхлетнем периоде компенсирует повышение ставок по платежам для сырьевого сектора. Доходы направят на социальную сферу и достижение национальных целей развития, которые сформулировал президент РФ Владимир Путин….27 - Экономика

kapital-rus.ru

kapital-rus.ruРоссия станет Туркменией по доходам граждан через 5 лет

Экономические «успехи» России даже во время пандемии, когда все страны падают одновременно, не перестают удивлять. Так, по итогам 2020 года Россия займет непочетное 68-е место по ВВП на душу населения, прогнозирует Международный валютный фонд. А через пять лет, по расчетам экспертов, уровень жизни в России приблизится к показателям Туркмении, хотя сейчас российские граждане богаче жителей…41 - Экономика

Вазген Авагян

Вазген АвагянПроизводители сегодня – это армии в бою…

Что происходит с человечеством ОБЪЕКТИВНО? А вот что: производительность оборудования растёт чудовищными темпами, количество персонала, нужного этому оборудованию, сокращается. Соответственно, происходит деление территории на закрытые зоны возрастающего процветания и обширные пространства экономической нецелесообразности с «ненужными», «лишними» людьми. Людей, которые реально нужны, реально себя окупают по итогам производственной деятельности – всё меньше и меньше. Производят-то они…126 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинГосударственно-частное партнерство по Программе Сулакшина

Как будут организованы взаимоотношения между частными и государственными промышленными предприятиями, чтобы они не вытесняли друг друга? В макромодели страны и её экономики есть несколько очень важных соотношений. Одно из них — это доли государственной и частной собственности в ВВП. И здесь нет места ни левой, ни правой догматике — это многомерные задачи на оптимизацию (не путать с медведевско-путинской оптимизацией) в многофакторном пространстве путем выбора значений для получения максимума успешности страны. В балансе государственной и частной…51 - Экономика

Тамара Карамазова

Тамара КарамазоваЦентробанк меняет дерево на цифру

Российский Центробанк может реализовать ещё один коммерческий проект – выпуск цифрового рубля. Хотя для потребителей цифровой рубль ничем не будет отличаться от привычного деревянного – регулятор обещает расцвет инноваций и новых технологий. «Если процесс невозможно остановить, его нужно возглавить» – похоже, этим принципом руководствовался наш Центробанк, составляя доклад «Цифровой рубль». Презентация красиво свёрстана и изобилует…25 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Ситуация на рынке труда остается сложной

Путин очень увлеченно рассказывал Мишустину, Силуанову, Набиуллиной и остальным о том, что ситуация на рынке труда остается сложной. Аж заслушались. Причем нам казалось, что это министры должны про это говорить президенту, а не наоборот, но получилось так, как получилось. «Ситуация на рынке труда остается достаточно сложной. В сентябре, как вы знаете, безработица составила 6,3%. По…35 - Экономика

Канал «Аксиома»

Канал «Аксиома»Предприниматели не поверили власти и распродают свой бизнес

Аналитический обзор новостных событий в России и мире с профессором Степаном Сулакшиным. Итоги недели в понедельник, 20:00 МСК на канале «Центр Сулакшина». Смотрите актуальные события в мире, России, нашей жизни. Не пропаганда. Правда, раздумья, честная критика, прогноз. Патриотизм и интересы. Интересы большинства народа, нашей страны, всей доброй и человечной части мира. #ПрограммаСулакшина #ТакЖитьНельзя #СпастиРоссию #ПереустроитьРоссию30 - Экономика

kajaleksei

kajalekseiКривая, которая не вывезет

Уже писал как-то на эту тему, решил немного напомнить очевидность. Я думаю, что все уже давно поняли, что наша власть обанкротилась практически по всем направлениям своей деятельности. Сложно найти области и сферы, где бы ей удалось добиться хотя бы иллюзии успеха, кругом одни провалы и катастрофы… Но это отдельная большая тема. А суть нашей нынешней…34 - Экономика

Вазген Авагян

Вазген АвагянДоллар: диктатура вымогателя

Притча, так сказать. В одной комнате мясо, много отличного мяса – но нет огня. В другой – огонь, но нет мяса. Огонь полезная штука – но ни у кого ещё не получалось кушать собственно огонь. А мясо, казалось бы, можно кушать и сырым – но современный человек от сырого мяса страдает рвотой, отравлением, и может…81 - Экономика

maybe_elf

maybe_elfСбер будет анализировать транзакции и перемещения россиян и продавать данные компаниям

Сбер в рамках пилотного проекта хочет запустить сервис, который будет анализировать банковские транзакции россиян. Он будет взаимодействовать с 2ГИС, чтобы сопоставлять данные о транзакциях с расположением торговых площадок. Сервис будет рекомендовать бизнесу, к примеру, как выгоднее разместить новый магазин. Кроме того, его можно будет использовать, чтобы анализировать перемещения в мегаполисах и между городом и пригородом. Эта функция могла…31 - Экономика

Олег Поляков

Олег ПоляковКоронавирус постсоветского хозяйства: экономические чудеса отменяются

Иллюстрация: migranturus.com Коронавирусный кризис, вторая волна которого накрывает мировую экономику, способен резко отбросить назад развитие многих стран постсоветского пространства, не имеющих достаточно ресурсов для поддержки своих экономик и социальной сферы. В зоне особых рисков в связи с необходимостью срочно наращивать государственные расходы оказались в первую очередь небольшие по размерам экономики бывшие республики СССР — Армения, Киргизия, Таджикистан, Молдавия, которые за последние месяцы оказались в еще…77 - Экономика

Александр Минкин

Александр МинкинПадение рубля: министр Мантуров рад, россияне не рады

«Меньше народу — больше кислороду» Советская поговорка «Меньше народу — больше кислороду» возникла, когда зэков набивали в товарные вагоны, не заботясь о том, многие ли доедут живыми до ледяных мест разгрузки. Но и сегодня эта поговорка всем понятна; особенно тем, кто катался по Москве в битком набитом автозаке. Важно понять: чем больше людей катается в…31 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинГде мы, где Китай, где США

Экономический кризис, связанный с пандемией, сократил дистанцию в части государственной мощи между Китаем и США. Китай справляется с пандемией гораздо эффективней и занимает всего лишь 49 место по числу зараженных, и это почти в полутора миллиардной стране. По числу зараженных на число жителей он занимает одно из последних мест в мире. Китай единственный из 48 крупных экономик, в которой ВВП по итогам второго квартала вырос по отношению ко второму кварталу предыдущего года, Китай нарастил…77 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинДля чего Центральный Банк России запускает печатный станок

Центральный банк готов напечатать триллион рублей для покрытия дефицита бюджета страны. А ведь это предмет нашей жесточайшей профессиональной дискуссии с режимом со времен Ельцина-Гайдара! Это наше обвинение в глобальной диверсии, которую осуществил и осуществляет Центральный Банк России, демонетизируя суверенную рублёвую денежную массу в стране, в результате чего не введено и выведено из экономического финансового оборота в разные периоды в зависимости от курса рубля к доллару до нескольких триллионов долларов! Эта диверсия,…80 - Экономика

Александр Чуйков

Александр ЧуйковМеждународный орган по морскому дну (МОМД) может лишить Россию десятков миллиардов долларов

Как-то незаметно для широкой публики Россия вернулась в 1941 год. В крайне сложное для себя время серьёзных поражений, позорных отступлений, сдачи огромных территорий. Незаметно потому, что не свистят пули, не падают бомбы, не горят сёла и хаты. Незаметно потому, что противник не виден, нет линии фронта, нельзя взять языка. Незаметно потому, что об этой войне…70 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинПочувствуйте разницу

Очень хочется гордиться нашей страной, ее мозгами, ее культурой, ее достижениями, ее наукой. Не получается. Приходится гордиться мозгами, культурой, наукой других стран. И в частности нашего соседа. Вот на карте: тут мы — путинская развалюха, а вот всего лишь через речку — Китай, который развивается, стал мировой державой и все увереннее становится источником новейших разработок и достижений. Есть в этом контексте одна тема, которая касается путинской России в полной мере….59 - Экономика

PANDUS.SU

PANDUS.SUПочему Росстат выдает заниженные данные по числу безработных, а Попова грозит введением «других мер»

Павел Малков, глава Росстата, уверен, что умеет считать Специалисты Финэкспертизы утверждают, что Росстат выдает заниженные, как минимум в два раза, данные по количеству безработных в России. Что это, погрешности при подсчетах или намеренное сокрытие реальной картины… Миллионы безработных выкинули из расчетов По словам президента, главная проблема России — стремительно растущая безработица. Отсюда первостепенной задачей правительства…32 - Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандЗачем долги, если есть заначка

Действительно, ерунда какая-то получается. Вы скопили определенную заначку на черный день. Этот день настал, но вы решили ее не тратить, а занимать все больше и больше денег, чтобы дальше жить. Может такое быть? Теоретически, наверное, может. Вы, к примеру, накопленные деньги вложили под определенный процент, а занять смогли под меньший процент. Это в теории, а вот на практике такое практически невозможно. И опять же на практике сегодня у нас государство решило наращивать долги, но кубышку…39 - Экономика

Канал «Аксиома»

Канал «Аксиома»Скандальный бюджет. Урезают всё, ради силовиков и богачей

Российский экономический блок новостей с профессором Степаном Сулакшиным. Сайт Центра Сулакшина http://rusrand.ru/ ПРОГРАММА СУЛАКШИНА http://rusrand.ru/files/19/03/01/1903… Партия Нового Типа: http://rusrand.ru/pnt/ ОФ.канал https://www.youtube.com/user/Sulakshi… Народный Журналист: https://narzur.ru22 - Экономика

Буркина Фасо

Буркина ФасоСколько в России осталось заводов и в чем ложь сайта «Сделано у нас»

Фото отсюда Алгоритм Дзена часто мне подсовывает сайт «Сделано у нас» и заглядывая в него я вижу, как много в статьях этого ресурса пропагандистского пафоса и очень мало реальных фактов. Точнее, факты есть, но они подаются согласно геббельсовскому принципу «лучшая ложь — это часть правды». Разберем эти подходы на примере статьи «Сколько в России крупных…62 - Экономика

Александр Лежава

Александр ЛежаваГенералы песчаных карьеров

Фото отсюда Эту заметку, вероятно, можно было бы назвать иначе «О любителях поиграть в песочнице», но, поскольку речь идет о прогнозах Министерства экономики, пусть будет вариант, приведенный в заглавии. В понедельник 28 сентября мне на глаза попалась статья «Гадание на рубле. Что будет с курсом валют, ценами на нефть и зарплатами?» (https://aif.ru/money/economy/gadanie_na_ruble_chto_budet_s_kursom_valyut_cenami_na_neft_i_zarplatami). Речь в ней…29 - ЭкономикаВладимир Ступинский

В российской «тени» — 40%. А была ли в Советском Союзе теневая экономика?

Ряд товарищей с левого политического фланга указывают на, по их мнению, разделяющий пункт о собственности в проекте Конституции ПНТ , где выписана целая Глава 26 «Собственность в России». В ней где государство признаёт равным образом все формы публичной и частной собственности. Оппоненты, не обращая внимания на изменившиеся за четверть века условия экономики России, «кроют» текстом Конституции…42 - Экономика

Павел Пряников

Павел ПряниковНа чём строится убеждение правящего класса в России

На чём строится убеждение правящего класса в России (высших 100 тыс. семей), что «русским денег не надо»? Как раз на чистом, беспримесном варианте либерализма для слаборазвитых стран. В сборнике докладов научной конференции «Итоги трансформации, или какой капитализм мы построили», проведённой в Институте экономики РАН, встретил такое мнение на эту тему: «Евсей Гурвич, один из авторов…68 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинУ путинизма все новые приступы и схватки

Путинский Минфин вместо наращивания возможностей государства, ликвидации рублевого дефицита в суверенном обороте денежной массы страны, заталкивает страну в долги. Для этого выпускают облигации федерального займа, а для того чтобы их покупали, объявляют для них дикую доходность. За три года госдолг превысит 20% ВВП! Фонд национального благосостояния практически закрыт для финансирования дефицита и для развития страны, значит опять повторится история, когда страну…120 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"«Газпром» отбивается от беспрецедентного штрафа в $7,6 млрд

Польский регулятор UOKiK наложил на «Газпром» беспрецедентный штраф в $7,6 млрд. А это, на секундочку, 50% от чистой прибыли за 2019 год или почти 100% от прогнозируемой чистой прибыли за текущий 2020 год. «Газпром», понятное дело, не согласен, и штраф станет оспаривать. Польша обвиняет «Газпром» и европейские компании в том, что они не согласовали с…44 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинСколько и у кого отберут, чтоб потратить на Путина в 2021 году 27,5 миллиардов рублей?

Власти подготовили трехлетний проект бюджета, в котором финансирование Управления делами Администрации президента увеличивается почти на 12% — президент будет обходиться нам в следующем году в 27,5 миллиардов рублей. Единая Россия, естественно, уже заявляет о намерении поддержать внесенный в Государственную Думу абсолютно скандальный бюджетный законопроект, что не удивительно, ведь никаких других задач, кроме как нажимать на кнопочку и голосовать «за» инициативы Путина у них и нет. В 2021 году дефицит…92 - Экономика

spydell

spydellИнвестиционный ажиотаж

В России складывается уникальная ситуация, которой еще никогда не было в истории страны. Наблюдается аномальная активизация физических лиц в попытках прозондировать инвестиционную почву. Через это проходили все развитые страны в различные исторические периоды с различной интенсивностью и структурными характеристиками. Сам этот процесс неизбежный, но интерес вызывает форма и структура. Для понимания того, в какой системе…38 - Экономика

Русранд Рустем Ринатович Вахитов

Русранд Рустем Ринатович ВахитовВымирать разрешено

Среди громких новостей и инфоповодов, которыми заполонено российское медиапространство (события в Белоруссии, отравление Навального, тюремный срок для артиста Ефремова и т. д.), затерялось, казалось бы, рядовое вроде бы техническое решение правительства России. А между тем оно куда важнее пьяных выходок известного артиста театра и кино, которые несколько месяцев с утра до вечера в разных видах обсуждали по телевизору. Потому что правительственная установка жизненно важна для миллионов…65

- Экономика

Русранд Сергей Николаевич Блинов

Русранд Сергей Николаевич БлиновЧто не так с «триллионами» Дерипаски

Почему Дерипаска не успевает за ЦБ, чем он похож на Бориса Титова и почему 25 триллионов — это слёзы. «НЕ ИНТЕРЕСНЫ РИТУАЛЬНЫЕ ТАНЦЫ С БУБНАМИ ЦБ» 24 июля авторитетный бизнесмен и влиятельный гражданин Олег Дерипаска решительно потребовал от Центробанка прекратить ритуальные танцы с бубнами и в ближайшие же 4 года влить в экономику России 25 триллионов рублей: «ЦБ должен, в соответствии с Национальным планом, предложенным Председателем Правительства Госдуме во исполнение Указа Президента, и безоговорочно поддержанным…71 - Экономика

Русранд Сергей Николаевич Блинов

Русранд Сергей Николаевич БлиновРоссия-2024: взгляд из 2020 года

В 2024 г. заканчивается четвертый президентский срок Владимира Путина. Какое экономическое наследие получат через четыре с небольшим года те, кто будет определять политику страны во второй половине 2020-х гг.? Посмотрим, какие прогнозы уже есть, и предложим свой прогноз. Эксперты международных организаций (МВФ, ВБ и ОЭСР) считают, что ВВП России в 2019 г. вырастет на 1,0–1,1%. Прогноз российского правительства чуть более оптимистичен и предполагает рост на 1,3% [1]. Кто в итоге…267 - Экономика

Русранд Сергей Николаевич Блинов

Русранд Сергей Николаевич БлиновМедвежья услуга больших резервов

К январю нового 2020 г. международные резервы России достигли $549,8 млрд. Превышен продержавшийся 8 лет локальный максимум 2011 г. — $544 млрд. Всего лишь полсотни миллиардов остается до побития исторического рекорда — $598,1 млрд предкризисного 8 августа 2008 г. И можно было бы с такими резервами спать спокойно, если бы экономическая история постсоветской России не демонстрировала парадоксальную закономерность: чем больше ЗВР страны, тем тяжелее будет экономический кризис, предупреждает руководитель группы…118 - Юмор и сатира

Русранд Сергей Николаевич Блинов

Русранд Сергей Николаевич БлиновСтрашный сон министра Горишкина

ИЗ МЕГАПОЛИСА В ДЖУНГЛИ Это был кошмар. Он стоял, привязанный к столбу. Одетый в костюм, при галстуке. Но вокруг него были дикари. Как он здесь оказался? В этих джунглях?! Мозг лихорадочно вспоминал, что было до этого. Последнее, что он смог вспомнить — торжественный приём от имени губернатора N-ской области, на котором он присутствовал по должности, так как был федеральным министром экономического развития. Торжественное вручение каких-то наград, ответные речи… Как он мог оказаться в джунглях, среди дикарей? Почему-то вспомнился…84 - Экономика

Русранд Сергей Николаевич Блинов

Русранд Сергей Николаевич БлиновКогда стагнация сорвется в кризис

Центральный банк выдал свежую статистику денежной базы в узком определении. На 1 августа 2019 г. она составила 10,4 трлн руб. в номинальном выражении. Это всего лишь на 2% выше, чем год назад, а в реальном выражении, то есть с поправкой на инфляцию узкая денежная база ушла даже в минус, на -2,7%. Это плохой знак для российской экономики, которая и без того находится в предкризисном состоянии, считает руководитель группы макроэкономических исследований «КамАЗ»…342 - Экономика

Русранд Сергей Николаевич Блинов

Русранд Сергей Николаевич БлиновО росте ВВП на 5%

К устойчивому росту ВВП на 5% можно прийти в течение 3–6 месяцев. Как этого достичь? Чтобы добиться наконец от правительства и Центрального банка экономического роста, президенту Путину достаточно контролировать один показатель: реальную денежную массу (РДМ). Объясним почему. С 2000 года[1], то есть с момента избрания Владимира Путина президентом, 99% изменений ВВП в России объясняются изменениями реальной денежной массы, или, сокращённо — РДМ…206 - Экономика

Русранд Сергей Николаевич Блинов

Русранд Сергей Николаевич БлиновШесть потерянных лет

Как сообщил Центральный банк, золотовалютные резервы страны превысили отметку $514,5 млрд, достигнув 28 июня уровня $517 млрд, а затем, 1 июля, и $518,4 млрд. Таким образом, впервые за шесть лет ЗВР превысили уровень, на котором они находились в момент назначения Эльвиры Набиуллиной главой ЦБ. О том, что это значит для экономики, рассказывает руководитель группы макроэкономических…143

Лента новостей

- Россия впервые за 13 лет распродает золотой запас

- В Мытищах после взрыва в гаражах под завалами оказались люди

- Власти Москвы отменили марш в честь парада 7 ноября из-за пандемии

- В Москве неизвестный напал на полицейских около входа в ГУ МВД

- Россия официально ответила на требования Еревана: военной помощи Армении не будет

- Пашинян попросил Путина начать консультации по оказанию помощи Армении

- РЛС П-18 НОВОСТИ Азербайджан уничтожил одну из самых передовых РЛС в мире, способную видеть даже самолёты-«невидимки»

- Новости экономики. 30.10.2020

- Опубликовано видео удара турецких F-16 по Степанакерту

- Собчак обратится в полицию из-за угроз после поддержки Макрона