Пенсионные накопления: увидим ли?

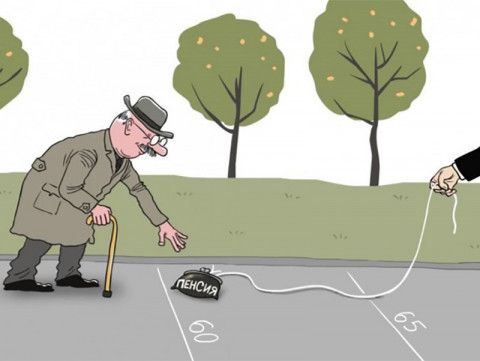

Не успели утихнуть споры и потрясения вокруг пенсионной реформы, как граждане столкнулись с очередным нападком со стороны правящей элиты на пенсионную систему. В декабре президент подписал указ о продлении заморозки накопительной части пенсии до 2022 года. Напомню, что заморозка — это перевод накопительной части в страховую. Для большей наглядности разберем следующую схему, которая работала с 2002 года (рис. 1).

Пенсия состояла из трех частей: фиксированная — ее размер равен в этом году 5334 рубля. Это гарантированная выплата государством пенсионеру. Страховая часть — это 16% от заработной платы, которую работодатель уплачивает за работника. Деньги, выплачиваемые за работающих в данный момент, направлялись в общий котел страховых пенсий, из которых производится оплата нынешним пенсионерам. И, наконец, с 2002 года была так называемая накопительная часть, которая составляла 6% от заработной платы, ее также уплачивал работодатель.

Рис. 1. Пенсионные накопления россиян

В чем же ее принципиальное отличие от страховой части? В таблице 1 приведены главные отличительные особенности.

Таблица 1. Сравнение накопительной и страховой частей пенсии

Таким образом, накопительная часть пенсии представляла ничто иное как личные накопления граждан, которые человек мог получить по достижении пенсионного возраста и имел право передать их по наследству.

Это та часть средств, которые пенсионер получил бы в любом случае, она не шла на выплату текущих пенсий, а годами накапливалась на специальном счете. Но так было до 2014 года, пока президент в одночасье не решил, что на страховую часть надо направлять все 22%, а накопительную тем самым заморозить, то есть приостановить отчисления. А для легитимизации этих действий пришлось разрабатывать очередную реформу пенсионных накоплений и прописать новые размеры отчислений: 22% оставить за страховой частью, а накопительную формировать за счет дополнительных отчислений, так называемых добровольных.

То есть, принимая решение о заморозке накопительной части, президент совершил не что иное, как покушение на частную собственность каждого работающего россиянина, а точнее даже по существу отъем.

Официально нам еще обещают, что когда-нибудь эти накопления гражданам вернут, но уж слишком туманными кажутся эти обещания, да и войдя во вкус прихватизации накоплений россиян, правительство уж точно не готово будет расплачиваться по долгам. Что же настораживает в первую очередь в красноречивых сказках о заморозке накопительной части?

1. Меру называли временной, но, как известно, нет ничего более постоянного, чем временное. Заморожена она была в 2014 г., теперь срок сдвинут до 2022 г. Не за горами и 22 год, когда вновь временная мера будет пролонгирована.

2. В 2014 году нам объясняли, что для смягчения кризисных явлений правительство вынуждено временно ввести заморозку, чтобы справиться с тем самым кризисом и негативным влиянием санкций, которые, как нам тогда говорили, принесли только плюсы для экономики. В 2019 году президент заговорил о небывалых финансовых показателях — инфляция ниже 4%, огромные резервы, профицитный бюджет. Экономическая ситуация якобы идет в гору, а все ту же кризисную меру применяют до сих пор. То ли не все так гладко, как рисуют, то ли просто понравилось латать дыры за счет сбережений граждан, тем более особых возражений на этот счет не было со стороны терпеливого населения.

3. Теперь в правительстве разрабатывают новый план (Государственный пенсионный план), предполагающий добровольное пожертвование в 6% от заработной платы. Учитывая, что предыдущие взносы пошли на решение текущих проблем, где гарантии, что история не повторится? Замминистр финансов Алексей Моисеев охарактеризовал будущий пенсионный продукт как «надежный» и «понятный», призвал граждан относиться к нему «с полным доверием». То есть, добровольно отдавать деньги (до 6% с зарплаты) на будущую старость, хотя фактически выгоднее откладывать их и держать на специальном счете с гарантированной доходностью или по крайней мере с уверенностью, что завтра ее не отберут под видом новой реформы.

4. Выходит, что дыры бюджета латают за счет народа. Вдумайтесь в цифры. Заморозка позволила Пенсионному фонду РФ «сэкономить» 2 триллиона рублей, а очередное продление этой заморозки на год увеличит размер этой «экономии» еще на 635 млрд (именно на такую сумму уменьшится размер трансферта из федерального бюджета в бюджет ПФР). А значит, когда рапортуют о повышении пенсий, то не «ура» вождю и кормчему кричать надо, а хлопать трудягам, которые жертвуют часть своей пенсии на выплату пенсионерам сейчас. Господину президенту решительно не будет дела до вашей пенсии лет через двадцать, с этой проблемой предстоит уже разбираться следующему правителю. Какая-то порочная безнаказанность.

ЧТО В ЭТОЙ ИСТОРИИ ВОЗМУЩАЕТ БОЛЬШЕ ВСЕГО?

1. Население никто не спросил, а просто взяли и отобрали частную на деле собственность. Обыкновенный бандитизм и рэкет, но уже государственный. Ведь это личные накопления, которые человек наследовал.

2. Роскошь Пенсионного фонда. Многократно слышали о том, что денег не хватает на выплату текущих пенсий, фонд получает дотации из государственного бюджета. Но тем не менее пенсионные фонды занимают старинные особняки в городах, его руководство погрязло в коррупции, а численность чиновников в сравнении с другими странами завышена.

Согласно коррупционному расследованию глава ПФР А.Дроздов при декларированном семейном доходе за 9 лет в 79 миллионов рублей обладает собственностью стоимостью в 970 миллионов рублей, а при зарплате в 300 тысяч рублей тратит 4 миллиона на обучение детей ежегодно. По численности сотрудников Пенсионный фонд РФ занимает первое место в мире. В Японии в аналогичной структуре работают 27 тысяч человек, при этом только 15 тысяч на постоянной основе, а население Японии сопоставимо с российским. В США при численности населения в 2 раза больше российского численность сотрудников аналогичной структуры в два раза меньше.

Расходы на содержание особняков и непомерно раздутого штата можно было бы сократить путем передачи этих функций в МФЦ. По заявлению Титова Б., около 1,5% всех пенсионных накоплений россиян тратятся на обслуживание самого Пенсионного фонда РФ, причина нехватки средств на выплату пенсий кроется в непомерных и бессмысленных расходах на содержание Пенсионного фонда РФ. Даже несмотря на высказывания президента, что «они слишком размахнулись со своими апартаментами. Людей это раздражает. И я это также поддерживаю», ситуация не изменилась.

3. Постоянная смена правил игры в сфере пенсионной политики. Реформы корректируются новациями, подстраиваются под нужды правительства без учета интересов граждан. Сейчас готовится еще одна реформа пенсионных накоплений, потребность в которой возникла на фоне нужды залатать дыры пенсионного фонда непосредственно народными средствами.

4. Уровень жизни наших пенсионеров остается по-прежнему низким, что вынуждает многих продолжать трудовую деятельность. Вспомним главные цифры. В 2018 г. насчитывалось 43,9 млн пенсионеров на учете Пенсионного фонда.

Средний размер пенсий составил 14 тысяч рублей, при этом минимальное значение пенсии доводится всегда до прожиточного уровня, то есть в 2019 году составляло 8846 рублей.

6,4 млн пенсионеров живут на пенсию величиной с прожиточный минимум, то есть почти 15% пенсионеров получают пенсию, равную тому самому прожиточную минимуму, которого, по мнению чиновников с зарплатами в сотни тысяч рублей, достаточно для существования.

В 66% субъектов федерации размер пенсий ниже среднего уровня по стране. На графике 2 приведены данные за 2016 год. Средний размер пенсий в 50% беднейших регионов ниже средней по стране на 8%.

Рис. 2. Распределение субъектов по размеру пенсий, 2016 г.

По отношению к величине прожиточного минимума размер пенсий снизился, что неудивительно в контексте падения реального размера пенсий. Средний размер пенсий только в 1,5 раза превышает прожиточный минимум, на который, как известно, жить совершенно невозможно (рис. 3).

Рис. 3. Соотношение среднего размера назначенных пенсий с величиной прожиточного минимума пенсионера, в %

По отношению к средней заработной плате пенсии снова снизились. На рисунке 4 наглядно видно, что пенсии составляют менее трети от среднего размера зарплаты.

Рис. 4. Соотношение среднего размера назначенных пенсий со средним размером начисленной заработной платы, в %

В сравнении с мировыми показателями это крайне низкий уровень. В странах ОЭСР в среднем он равен 63%, в ЕС 71%, в США — 49%, и даже в Китае составляет 83%.

Реальный рост пенсий с 2014 года упал более чем на 5%. Два года подряд (2015 и 2016 г.) реальный размер пенсий только падал, хотя нас и пытаются уверить в том, что индексация пенсий позволила улучшить уровень жизни пенсионеров.

Работают 14 млн пенсионеров, то есть треть от общего числа. Официально конечно меньше, что связано с неиндексацией пенсий, когда пенсионеры стали вынуждены скрывать факт наличия заработка. Почти треть пенсионеров вынуждена продолжать работать, чтобы иметь средства к достойной жизни.

Отъем накопительной части пенсии — это всего лишь один из череды случаев, когда правительство пытается решать государственные задачи за счет населения, а не путем реформ и перераспределения богатства от офшорных олигархов в пользу населения. И хотя случай не первый и не последний, он так и остался незамеченным многими в череде политики отъема народной копейки.

Людмила Кравченко

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…3 726 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…629 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…686 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинПРОГРАММА ПЛАТОШКИНА. АНАЛИЗ — Университет оппозиции. Выпуск №31

19 марта в 20:00 мск очередной прямой эфир Университета оппозиции. Канал ютуб Центра Сулакшина. Анализируем Программу Платошкина «Новый социализм». Ответы на вопросы. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ПРОГРАММА ПЛАТОШКИНА. АНАЛИЗ Ведущий: Степан Степанович Сулакшин215 - Общество

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.А ГОВОРЯТ, НИКАКОГО ВИРУСА НЕТ! #Сулакшин #Варзин АКТУАЛЬНЫЙ КОММЕНТАРИЙ ◄01.04.2020►

В очередном выпуске передачи «Актуальный комментарий» участвуют проф. С.С.Сулакшин и эксперт, д.м.н., проф. Сергей Александрович Варзин (г. Санкт-Петербург). Тема выпуска: А ГОВОРЯТ, НИКАКОГО ВИРУСА НЕТ! Приходите в 20.00 Мск. на канал Центра Сулакшина в youtube.382 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ — Университет оппозиции. Выпуск №33

2 апреля в 20:00 мск очередной прямой эфир Университета оппозиции. Канал ютуб Центра Сулакшина. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ Ведущий: Степан Степанович Сулакшин183 - Политика

Сулакшин С.С.

Сулакшин С.С.ИТОГИ НЕДЕЛИ со Степаном Сулакшиным 11.05.2020

Дорогие друзья! В понедельник, 11 мая 2020 года в 20-00 по московскому времени — очередной выпуск еженедельной информационно-аналитической передачи «Итоги недели». События в мире, России, нашей жизни. Не пропаганда. Правда, раздумья, честная критика, прогноз. Патриотизм и интересы. Интересы большинства народа, нашей страны, всей доброй и человечной части мира. Ведущий — Степан Степанович Сулакшин.71 - Политика

Любовь Донецкая СНЖ

Любовь Донецкая СНЖVox populi vox Dei

Путин: — Что там за шум, за стенками бункера? — Эти, как их… граждане РФ. — Чего хотят? — Славят своего президента. — А почему кричат: «Хватит, довольно!»? — Кричат, что всем всего хватает, все довольны, Владимир Владимирович. (Народ) Главный и практически официальный пургоносец всея Руси, пресс-секретарь президента г-н Песков немало заинтриговал россиян, жаждущих хоть…460

- Общество

Давыдов Индекс

Давыдов ИндексТоп событий предстоящей недели 18-24 мая 2020 года

18 мая, понедельник Круглые столы в муниципальных районах и городских округах Архангельской области и НАО, посвященные обсуждению вопроса об объединении (по 27 мая). Возобновление производства на части промышленных предприятий Московской области. Доклад главы Федерального казначейства Романа Артюхина Михаилу Мишустину о получении выплат медицинскими работниками. Заседание совета директоров ПАО «Татнефть» имени В.Д. Шашина (Альметьевск). Заседание Совета…18.05.2020 0:30 3 - Общество

НарЖур ТВ

НарЖур ТВБудут ли наказаны виновники геополитического краха России?

Беспрецедентная деиндустриализация России, проведенная в ходе постсоветского либерального эксперимента и нанесшая невероятный ущерб стране, поставила наш народ на грань выживания. Будет ли проведено расследование, названы поименно виновники геополитического краха, нависшего над Россией? Выпуск от ◄05.05.2020► #ПрограммаСулакшина #ВопросыОтветыСулакшин — прямой эфир по вторникам в 20-00 МСК на канале #ЦентрСулакшина! Присылайте свои вопросы на почту [email protected] или…5 - Общество

Лев Вершинин

Лев ВершининХАНСКОЕ МЕСТО

Президент Российской Федерации поручил правительству и главам регионов сохранить режим самоизоляции для россиян старше 65 лет и людей с хроническими заболеваниями, — сообщается на сайте Кремля, и вот нам всем очередное подтверждение уже отмеченного давеча факта, что великий человек живет по заветам Чингиза… Ибо сказано в Ясе: «В битве надлежит главноначальствующему пребывать в отдалении от войск, наблюдая…30 - Общество

Вит Ладимиров Софья Суворова

Вит Ладимиров Софья СувороваСтоит над горою Алёша…

фото источник «…не будет у России, и никогда еще не было, таких ненавистников, завистников, клеветников и даже явных врагов, как все эти славянские племена, чуть только их Россия освободит, а Европа согласится признать их освобожденными!» (Фёдор Достоевский) *** В 2018 году исполнилось 140 лет, как Болгария освободилась от ига османских захватчиков и обрела долгожданную независимость….66 - Общество

burckina_new

burckina_newОперативные данные СОVID-19 за 16 мая по России и Москве

фото отсюда Публикую и выкладываю в общий доступ оформленные мною официальные данные по кopoнавиpycy. Предупреждаю заранее, что они источают оптимизм и позитив. Видимо, власти решили прикрутить фитилек сразу после того, как Владимир Путин снял большинство самоограничений, наложенных им на россиян 25 марта. И так смотрим общее число выявленных случаев, которое достигло на сегодняшний день 272 тысяч человек…37 - Общество

Ведомости

ВедомостиМВД назвало сумму штрафа за отказ от тестирования на коронавирус

фото отсюда Министерство внутренних дел России пояснило, в каких случаях россияне с коронавирусом могут быть привлечены к административной ответственности. Штраф может грозить тем, кто своевременно не сообщил о своем возвращении в Россию из-за границы, не вызвал врача на дом при появлении симптомов ОРВИ, а также тем, кто уклоняется от прохождения теста при подозрении на коронавирус….31 - Общество

Алексей Волынец

Алексей ВолынецПочему в Петрограде не состоялась эвакуация банков

©Wikimedia Commons «Столица, находящаяся на краю империи, подобна живому существу, у которого сердце на кончике пальца», – писал французский философ Дидро императрице Екатерине II, советуя вернуть столицу России из Петербурга в Москву. Спустя век с лишним, в разгар Первой мировой войны этот не столько политический, сколько философский совет оказался весьма актуален. К 1917 г. столичный…12 - Общество

Альянс Врачей

Альянс ВрачейВрачи обращаются к вам

ГБУЗ «Республиканская клиническая больница им.Г.Г.Куватова» Год основания: 1876 Республиканская больница Куватова Уфы – одно из ведущих лечебно-профилактических учреждений Башкортостана, оказывающее высокотехнологическую медицинскую помощь. В составе многопрофильной больницы функционирует 25 отделений. Актуальные комментарии зрителей: Татьяна А2 дня назад Нет слов!!!! Средневековье какое-то!!! Какой ужас!!! Skyfeel2 дня назад Требуем услышать врачей ГБУЗ РКБ им. Г.Г….30 - Лента новостей Общество

avia.pro

avia.proКолонна российских военных вновь подверглась нападению в Сирии. Видео

Российские войска в Сирии вновь подверглись нападению боевиков. Несколько часов назад, во время выполнения очередного совместного российско-турецкого патрулирования трассы М4, три транспортных средства российских военных (два бронетранспортёра и один бронеавтомобиль) подверглись очередному нападению со стороны про-турецких боевиков. Last Defender@LastDef #Turkish militants attack #russian military vehicles on M4 #Syria 2 11:32 PM — May 14, 2020…15 - Общество

Павел Пряников

Павел ПряниковВажная мировая новость, особенно для внешней политики США

Крупнейшая в мире компания по производству полупроводников, тайваньская TSMC построит большой завод в США, в штате Аризона. Сама компания сообщает, что делает это «при поддержке американского правительства». На TSMC приходится 55-58% мирового производства полупроводниковых микросхем, т.е. она почти монополист (оборот компании около $40 млрд. в год). https://www.tsmc.com/tsmcdotcom/PRListingNewsAction.do?action=detail&newsid=THGOANPGTH Важна новость тем, что она на практике подтверждает…37 - Общество

Людмила Кравченко

Людмила КравченкоМОЛОДЫЕ: КТО И ЧТО ОНИ — ПУЛЬС СТРАНЫ с Людмилой Кравченко ◄15.05.2020►

Тема передачи: Молодые — кто и что они. В 20:00 мск смотрим анализ эксперта Людмилы Игоревны Кравченко.17 - Общество

Руслан Марченко

Руслан МарченкоВ России построят 25 мусоросжигательных заводов за 600 млрд рублей

«Ростех», «Росатом» и «ВЭБ.РФ» построят минимум 25 мусоросжигательных заводов по всей стране. Общая стоимость проекта оценивается в 600 млрд рублей. «ВЭБ.РФ» будет финансировать проект, «Росатом» выступит технологическим партнёром, а структура «Ростеха» «РТ-Инвест» станет оператором. Заводы будут обслуживать «крупнейшие туристические центры России» и города с населением более 500 000 человек. Предприятия помогут закрыть 25 действующих мусорных…27 - Общество

Лев Вершинин

Лев ВершининЧУДЕСА МАГИИ

«Общероссийское голосование по поправкам в конституцию. Все законные процедуры при их принятии были соблюдены, а ограничения из-за эпидемии могут продлиться ещё долго. Так что нужно закрыть этот вопрос», — полагает Владимир Вольфович, и его можно понять: действительно же, с формальной точки зрения все уже состоялось, идея «обнуления» обрела силу закона, а «общероссийское голосование», проводимое в статусе…52 - Общество

Анна Шахова

Анна ШаховаВетеран войны собрала 3 млн рублей семьям российских врачей — жертв коронавируса

Ветеран войны из Санкт-Петербурга, 97-летняя Зинаида Корнева, собрала 3 млн рублей для семей российских врачей, погибших от коронавирусной инфекции. Женщина вдохновилась примером британского ветерана Тома Мура. Ранее Мур собрал для британских врачей более £30 млн в ходе благотворительной акции. В обмен на пожертвования он пообещал 100 раз обойти на ходунках свой небольшой сад до того, как ему исполнится 100…15 - Закон Общество

Ирина Опёнкина

Ирина ОпёнкинаС собой не заберёшь. Что происходит с деньгами россиян после смерти

Есть ли жизнь после смерти — неизвестно. Но мы знаем, какой сложный путь могут проделать деньги и ценные бумаги после кончины их владельца. На этом пути — частные детективы, мошенники, кошки-наследники и юридические коллизии из-за несуществующих законов. «Секрет фирмы» разбирался в нюансах движения средств, которые остались без хозяев. Что происходит с банковскими счетами и вкладами Когда банк узнаёт о смерти клиента, он ограничивает операции от его имени и от его доверенных…41 - Общество

Русранд

РусрандОгнеопасное импортозамещение

С 13-го мая Росздравнадзор приостановил использование на территории Российской Федерации аппаратов ИВЛ «Авента-М», «причастных» к пожарам в реанимациях московской и питерской больниц, погубившим шесть человек. Производителем этих аппаратов числится Уральский приборостроительный завод. Но, судя по сведениям сайта госзакупок, на заводе их только собирают из комплектующих. А производятся они, по всей видимости, в Китае. АО «Уральский приборостроительный завод» — госпредприятие. Учредитель — Минимущество Свердловской области. Завод входит в концерн Ростеха «Радиоэлектронные технологии» (КРЭТ)….21 - Общество

Виктория Волошина Русранд

Виктория Волошина РусрандКарантин устал: почему ограничения сняли в тот момент, когда по числу заболевших Россия почти догнала Америку

Людей выпустили на улицу, обязав покупать защиту за свой счет. «Помните дни, в которые мы как бы не работали, но работали. Так вот, они как бы закончились, но не закончились». На мой взгляд, этот гуляющий по Сети мем — самое точное изложение обращения президента к гражданам от 11 мая. Да и в целом — описание, мягко говоря, противоречивой стратегии российской власти в борьбе с ковидом. Собственно, и раньше многим было понятно, что в стране нет ни политики, ни экономики — одна имитация…32 - Общество

Владимир Киберов

Владимир Киберов«Моё просвещение» — российский проект образования без школ и учителей

Edu.dov.ru МОСКВА, 13 мая 2020, 22:16 — REGNUM Уверенными шагами правительство Российское Федерации идет к дистанционному образованию и ведет за собой регионы. Работа в этом направлении пока ограничивается пилотным проектом для проверки работы раздела Единого портала госуслуг (ЕПГУ) «Моё образование». В проект Минкомсвязью и Минпросвещения были вовлечены субъекты Российской Федерации — Калининградская, Московская, Нижегородская, Новосибирская, Ростовская области, Приморский…49 - Общество

ПЕНСИОНэрка

ПЕНСИОНэркаУстала молчать

фото отсюда Здоровья всем. Отрицательные эмоции сейчас преобладают, поэтому заранее прошу прощения. Но историй накопилось великое множество! В канун Дня Победы первое, что заставило сейчас открыть Дзен — это пресловутые стрелки на баннерах. Да, уже писала о них, да, возмущение оказалось неконструктивным, но.. Есть у меня дед знакомый, он ветеран войны, той самой Великой Отечественной….30 - Общество

Елена Светлая СНЖ

Елена Светлая СНЖПриватизированная любовь к Родине

«Зову Отчизной край мой неутешный, Скорблю со всеми об ее судьбе, Что вдруг легла на всех волной поспешной. И рок не внемлет горестной мольбе. Растерзана, замучена, разбита, В огне, сумятице, болезнях, нищете.» Людмила Вольная Научный термин «приватизированное государство» прочно вошел в наш лексикон. Определение особому типу государства, которое сформировано правящим режимом, дал профессор политологии Сулакшин…89 - Общество

Сергей Смирнов

Сергей СмирновУпрощенное банкротство будет непростым

фото отсюда Пандемия коронавируса грозит взрывом просрочек по кредитам, но простого избавления от непосильного долга заемщикам можно не ждать Доля просроченных кредитов физлиц вопреки происходящему в экономике снизилась, но это не более чем временный эффект. Сгладить последствия грядущего вала просрочек по идее способно внесудебное банкротство, но надежды на простое избавление от долгов пока нет. В…18 - Общество

NordSkif & Co

NordSkif & CoТакой разрухи я не видел давно… Брошенный железнодорожный вокзал, наследие СССР. Его состояние ужасает!

Расположенный всего в сотне метров от моря, старый, советский железнодорожный вокзал можно легко принять за дореволюционное здание — одну из многочисленных резиденций русских аристократов. Архитектура Советского Союза вплоть до самой смерти Иосифа Сталина отличалась большой преемственности и унаследовала многие характерные черты от архитектуры Российской Империи. Но после смерти «Вождя Народов» и отказа от архитектурных излишеств, здания в стиле неоклассицизма строить перестали и им на смену пришли новые архитектурные формы. Впрочем,…22 - ОбществоНарЖур ТВ

Хаотизация массового сознания

Вакцинация, чипизация, 5g, Бесогон, Кашпировский, рептилоиды и потомственные ведьмы: что вообще происходит, мир погрузился во мрак? На эти и другие вопросы отвечает Степан Степанович Сулакшин. Подробности в видео: Выпуск от ◄05.05.2020► #ПрограммаСулакшина #ВопросыОтветыСулакшин — прямой эфир по вторникам в 20-00 МСК на канале #ЦентрСулакшина! Присылайте свои вопросы на почту [email protected] или в чат трансляции https://www.youtube.com/watch?v=ZoVYtKgaatk&list=PLREkrrRRCrD0teXS14BXf2XqiGZdFDZSx…9 - Общество

Маланов С.В.

Маланов С.В.К вопросу о мотивации учителя, преподавателя, профессора, и не только…

«Мы не пашем, не сеем, не строим — мы гордимся общественным строем…» Эльдар Рязанов Образование в СССР было подчинено задачам сохранения и передачи следующим поколениям лучших образцов культурного и научно-технического опыта (не всегда удачно, и не во всем эффективно)… Таким оно некоторое время продолжало оставаться в России и после сговора, результатом которого стало умышленное социальное и культурное разделение, а затем и противопоставление братских народов. Сегодня — ни образцов, ни трансляции, при полном отсутствии целеполагания. Повсюду насаждаемая плюралистическая…32 - Общество

Мария Перевощикова

Мария ПеревощиковаХолодно ль тебе: каждый десятый дом в РФ рискуют не успеть подготовить к зиме

На необходимые работы не хватает более 70 млрд рублей На подготовку к зиме предприятиям ЖКХ не хватает более 70 млрд рублей, рассказали «Известиям» источники на рынке. В результате каждый десятый дом в стране рискует оказаться не полностью подготовленным к новому отопительному сезону, прогнозируют опрошенные «Известиями» эксперты. В первую очередь в зоне риска жилье, построенное до 1970-х годов. Оно…19 - Общество

Русранд

РусрандКредитная бесовщина: как клиенты микрофинансовых организаций становятся бомжами

Граждане, берущие в МФО кредиты под залог недвижимости, очень часто лишаются своего последнего жилья. 20 лет 21-го века… И кажется, преступные — бесовские времена лихих 90-х канули в лету. Новые думы, федеральные собрания, новые законы, полиция (не милиция), новый следственный комитет. Почти правовое государство. Но… почти. И на этом «почти новом» как будто из тех лет выползли вдруг новые преступные бесы — КВАРТИРНЫЕ. И главное — очень организованные. Это микрофинансовые…16 - Общество

Мr.Teacher

Мr.TeacherЗавучи и директора теперь сломают голову. Что рекомендует РосПотребнадзор

Точно все разделены? Никто не знает сколь долго продлится пандемия и РосПотребнадзор решил опубликовать новые рекомендации по организации учёбы в школе. Они такие, что завучам впору хвататься за голову. Вот что они предлагают: 1. Долой кабинетную систему. Каждый класс будет учиться в своём кабинете. Как в этом случае проводить информатику, технологию, лабораторные работы по физике и…87 - Общество

Константин Михайлов

Константин МихайловВо время эпидемии люди занимаются спасением истории

Фото: Андрей Никеричев/Агентство «Москва» Мир будет, возможно, другим, но люди будут восстанавливать любимые храмы и усадьбы, обустраивать и защищать любимые города. В этом, собственно, залог того, что пандемия пройдет, а мир уцелеет. Весна в разгаре, и соцсети заполонили публикации на тему: «чем занять себя на самоизоляции» и «как не сойти с ума на карантине». Хочу…17 - Общество

Станислав Смагин

Станислав СмагинВ ЭТОТ ДЕНЬ ПОБЕДЫ

Фото отсюда Радостная новость – с 12 мая начался «поэтапный выход из режима самоизоляции». Вероятно, наконец-то достигнуто то самое пресловутое, загадочное и долгожданное плато, попытки нащупать которое всё больше напоминали легендарный парадокс с забегом Ахиллеса и черепахи. Или не достигнуто, скорее, даже не достигнуто – мнения на сей счет разные. Да и вообще «выход» получается…32 - Общество

Анатолий Круглов

Анатолий КругловВ России владельцев вендинговых автоматов признали пострадавшими от вируса

Правительство расширило список пострадавших от пандемии коронавируса отраслей. В него включили торговлю с помощью автоматизированных систем — вендинговых автоматов. Постановление кабмина утвердил и. о. премьер-министра Андрей Белоусов. Кроме владельцев торговых автоматов в расширенный список включили производство изделий народных промыслов. Перечень пострадавших от вируса отраслей появился в начале апреля. В первую версию включили авиа- и автоперевозки, развлекательную сферу, физкультуру и…17

- ОбществоРусранд

Огнеопасное импортозамещение

С 13-го мая Росздравнадзор приостановил использование на территории Российской Федерации аппаратов ИВЛ «Авента-М», «причастных» к пожарам в реанимациях московской и питерской больниц, погубившим шесть человек. Производителем этих аппаратов числится Уральский приборостроительный завод. Но, судя по сведениям сайта госзакупок, на заводе их только собирают из комплектующих. А производятся они, по всей видимости, в Китае. АО «Уральский приборостроительный завод» — госпредприятие. Учредитель — Минимущество Свердловской области. Завод входит в концерн Ростеха «Радиоэлектронные технологии» (КРЭТ)….21 - ОбществоВиктория Волошина Русранд

Карантин устал: почему ограничения сняли в тот момент, когда по числу заболевших Россия почти догнала Америку

Людей выпустили на улицу, обязав покупать защиту за свой счет. «Помните дни, в которые мы как бы не работали, но работали. Так вот, они как бы закончились, но не закончились». На мой взгляд, этот гуляющий по Сети мем — самое точное изложение обращения президента к гражданам от 11 мая. Да и в целом — описание, мягко говоря, противоречивой стратегии российской власти в борьбе с ковидом. Собственно, и раньше многим было понятно, что в стране нет ни политики, ни экономики — одна имитация…32 - Политика

Русранд Сергей Шелин

Русранд Сергей ШелинПутин в пятый раз поднимет экономику России

Великие хозяйственные планы — неотъемлемая часть этого двадцатилетия. И хотя каждый раз что-то мешало их выполнить, очередной проект уже сочиняют. Внимательные слушатели последней речи вождя заметили, что она вовсе не про отмену «нерабочих дней». Путин устал заниматься ковидом. И поскольку признаков ослабления эпидемии нет, то продлевать, видоизменять или отменять локдаун он предоставляет губернаторам. А сам хочет сосредоточиться на более интересных вещах. Подчиненным велено «приступить к разработке общенационального плана», задача…23 - ОбществоРусранд

Кредитная бесовщина: как клиенты микрофинансовых организаций становятся бомжами

Граждане, берущие в МФО кредиты под залог недвижимости, очень часто лишаются своего последнего жилья. 20 лет 21-го века… И кажется, преступные — бесовские времена лихих 90-х канули в лету. Новые думы, федеральные собрания, новые законы, полиция (не милиция), новый следственный комитет. Почти правовое государство. Но… почти. И на этом «почти новом» как будто из тех лет выползли вдруг новые преступные бесы — КВАРТИРНЫЕ. И главное — очень организованные. Это микрофинансовые…16 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Сулакшин: Какой мы будем строить Россию без Путина. Выпуск 12 ◄13.05.2020►

Прощание с путинизмом. Как будем строить нашу Россию. Вокруг чего объединяться. Новая Конституция и Программа Сулакшина в деталях. Смотрим в 19:00 МСК.17 - Политика

Русранд

РусрандОлигархи, госкорпорации и недействующие организации

Как власти в кризис решили поддержать офшорные и коррумпированные компании. Большинство компаний, которые правительство РФ считает системообразующими и которым хочет предоставить поддержку в размере до 1 трлн рублей, связаны с государством или с богатейшими бизнесменами России, входящими в список Forbes. Также среди них есть организации, чья корпоративная структура непрозрачна и уходит в низконалоговые и офшорные юрисдикции. Участники волонтерского проекта RAVEN сделали такой вывод, проанализировав список системообразующих организаций. В частности, государство…58 - Политика

Русранд

РусрандСемь слабых звеньев режима Путина

Наша система и лично вождь хвалили себя за готовность к особым ситуациям. Эпидемия показала, что все чрезвычайное вгоняет их в панику. Очередное антиковидовское онлайн-совещание оказалось еще более странным и бесцветным, чем предыдущие, которые тоже ничем не порадовали. Хотя, говорят, интеллектуальная обслуга вождя готовила это мероприятие как триумф над эпидемией, сопровождаемый торжественным освобождением народа из-под домашнего ареста. В словаре кремлевской администрации нет даже слов подходящих, чтобы сказать о тяготах…54 - Общество

Русранд

РусрандЕй пришёл Ханой. Почему Вьетнам смог задушить пандемию в зародыше

Может ли Россия заимствовать успешный опыт борьбы с инфекцией «вьетнамских товарищей»? Когда-то эта республика научилась у нас всему. А вот теперь, похоже, пришло наше время поучиться у Вьетнама… Вьетнам по размерам и числу граждан вовсе не крохотная страна вроде Сингапура: 96 млн населения, 331 700 кв. км территории — живут довольно тесно. Коронавирус по принципу Италии должен был уложить вьетнамцев в госпитали десятками тысяч, однако ничего подобного не произошло. За 3 последних месяца…23 - Политика

Волк В.В. Русранд

Волк В.В. РусрандПрозрение Соловьёва

Они реально думают, что слова прокремлёвских скоморохов, сказанные 5–6 лет назад, забыты? Да наши деды, победившие в самой кровопролитной войне в истории человечества проклянут нас с того света, если мы забудем их клятву «Никто не забыт, ничто не забыто». Она ведь касается не только тех, кто ушёл в вечность, но и ныне живущих. Придворный пропагандист, фактически основной рупор Кремля Владимир Соловьёв вдруг «прозрел». И выдал, как говорят шахтёры, на-гора информационный вердикт тому…136 - Общество

Русранд

РусрандКак образовался феномен Платошкина #ГолосНарода

Кто такой этот человек? Откуда он взялся на политическом рынке России? Человек из села (мама и отец сельские труженики) поступил не куда-нибудь, а в МГИМО, куда не каждый московский протеже мог попасть. Человек, который в 22 года, сразу же в год окончания МГИМО, попал в должности атташе в Посольство СССР в ФРГ. Жившие в СССР знают, остальные могут догадаться, что означает такая внезапная и стремительная карьера. Чаще всего это погоны под пиджаком,…39 - Общество

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.#ПрограммаСулакшина Вопросы и ответы. Выпуск №66 ◄12.05.2020►

Степан Степанович отвечает на вопросы зрителей. С чего начинается познание мира и осознание себя в этом мире? Понимание своего положения и своего долга, решения на следующий шаг? С вопроса! Задай себе 1000 вопросов и заработает твоя мысль. Ты переберешь 1000 вариантов и найдешь ответ. В науке говорят — самое сложное это задать вопрос, поставить задачу. Задай свой вопрос на передачу «Страна станет другой! Вопросы и ответы» на канале Сулакшина…22 - Политика

Волк В.В. Русранд

Волк В.В. РусрандЗловещие намёки

О патриотизме заговорили, видно, украсть что-то хотят. Так бы сказал о нынешней российской власти русский классик Салтыков-Щедрин. Но дела в путинской России обстоят куда серьёзней. То, что воруют и хотят чтобы это продолжалось вечно, уже мало кого возмущает, привыкли. Тут дело либо к войне идёт, либо к большой провокации, последствия которой могут стать трагическими для всей страны — вот об этом следует подумать. Путин снова заговорил о национальной идее….124 - Закон

Евгений Павлович Железняк Русранд

Евгений Павлович Железняк РусрандПравовой анализ законности привлечения студентов-медиков к борьбе с COVID-19

10 апреля 2020 года Путин В.В. поручил привлечь практикантов и студентов медицинских ВУЗов к борьбе с распространением коронавирусной инфекции нового типа. Своё поручение Президент мотивировал необходимостью пополнения состава среднего медперсонала в условиях эпидемии. Уже 27 апреля 2020 года был издан совместный приказ № 619 Министерства здравоохранения и Министерства образования и науки (далее по тексту — Приказ) «Об организации практической подготовки обучающихся по образовательным программам высшего медицинского…72 - Политика

Волк В.В. Русранд

Волк В.В. РусрандРоссия после самоизоляции

В конце апреля президент Путин потребовал подготовить к 25 мая масштабный общенациональный план действий для восстановления экономики и доходов жителей. По этому поводу вспоминаются советские времена позднего «застоя», о которых всё чаще воздыхают граждане старшего поколения. Уж если сказала партия готовить масштабный проект, то его сразу же, во всех ракурсах и со всеми знаками восклицания и восторга начинала публично обставлять пресса, ТВ, чиновники и партработники самых разных уровней и рангов….88 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Сулакшин: Какой мы будем строить Россию без Путина. Выпуск 11 ◄10.05.2020►

Прощание с путинизмом. Как будем строить нашу Россию. Вокруг чего объединяться. Новая Конституция и Программа Сулакшина в деталях. Смотрим в 19:00 МСК.31 - Общество

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинСТЕПАН СУЛАКШИН. ВСЕМ! Сегодня Праздник со слезами на глазах

Сегодня, в 20:00 МСК смотрим, размышляем. О Празднике Победы в жизни каждого из нас.37 - Политика

Людмила Кравченко Русранд

Людмила Кравченко Русранд20 ЛЕТ У РУЛЯ — ПУЛЬС СТРАНЫ с Людмилой Кравченко ◄08.05.2020►

Тема передачи: 20 лет у руля. В 20:00 мск смотрим анализ эксперта Людмилы Игоревны Кравченко.35 - Общество

Русранд Сергей Александрович Варзи

Русранд Сергей Александрович ВарзиНочной диалог

Диалог, который Вы, дорогие читатели, сейчас читаете, был на самом деле. Он произошел по следам моей публикации «Сравнительная характеристика смертности в российских областях и зарубежных странах» на наших сайтах rusrand.ru и narzur.ru Мой собеседник — умный человек, который всего в своей жизни добился сам, благодаря своей настойчивости и работоспособности. Он обеспечил себе хорошее положение честным и законным трудом. Его уверенно можно отнести к среднему классу в нашей стране. Меня…40 - Политика

Русранд

Русранд«Мурло капитализма»:: Как «Роскосмос» уничтожает «Союз» в угоду «Ангаре»

В апреле 2020 года генеральный директор «Роскосмоса» Дмитрий Рогозин обвинил SpaceХ в демпинге на международном рынке пусковых услуг. Заявление чиновника проиллюстрировал Дмитрий Лоскутов, глава «Главкосмос Пусковые Услуги» (ГПУ), дочерней компании госкорпорации, занимающейся продвижением российских ракет «Союз-2» на внешних рынках. Менеджер в серии постов в Twitter рассказал о суммах, которые SpaceХ тратит на лоббирование своих интересов в США, и различной стоимости услуг данной компании для НАСА и зарубежных заказчиков. В заключение затянувшейся дискуссии Рогозин заявил, что…40 - Экономика

Людмила Кравченко Русранд

Людмила Кравченко РусрандО трех кризисах

Пока все СМИ сообщают о коронавирусе как о главной проблеме, на страну последовательно надвигается более масштабная проблема — экономический кризис, вызванный рекордным снижением цен на энергоресурсы и экономическим простоем в связи с предпринятыми в отношении населения ограничительными мерами. Поскольку падение стоимости нефти началось в начале марта, а ограничительные меры были введены в конце марта, статистика еще не отображает кризисных явлений, но определенные сигналы уже есть, схожие с кризисами и ….76 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Сулакшин: Какой мы будем строить Россию без Путина. Выпуск 10 ◄07.05.2020►

Прощание с путинизмом. Как будем строить нашу Россию. Вокруг чего объединяться. Новая Конституция и Программа Сулакшина в деталях. Смотрим в 19:00 МСК.27 - Общество

Русранд

Русранд«Каждый день думаю о погибших»

Год назад в Шереметьево сгорел Superjet, погиб 41 человек. Пилот впервые рассказывает о трагедии. 5 мая 2019 года из Шереметьево в Мурманск вылетел самолет Sukhoi Superjet. Почти сразу в борт попала молния, отключился автопилот, и экипаж принял решение вернуться. Самолет совершил аварийную посадку и загорелся, погиб 41 из 78 человек, находившихся на борту. Дело передано в суд. Следствие называет единственным виновным в аварии командира судна Дениса Евдокимова,…22 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинСулакшин: Какой мы будем строить Россию без Путина. Выпуск 9 ◄06.05.2020►

Прощание с путинизмом. Как будем строить нашу Россию. Вокруг чего объединяться. Новая Конституция и Программа Сулакшина в деталях. Смотрим в 19:00 МСК.32 - Общество

Русранд Яна Кузнецова

Русранд Яна КузнецоваБез лирики… просто цифры

Яна Кузнецова — врач из Коммунарки, первой московской больницы, принявшей удар эпидемии коронавируса. На сегодня по Москве выявляется порядка 6000 новых случаев. Согласно статистике, 80 процентов этих пациентов либо бессимптомные носители, либо те, кто болен в той форме, что позволяет находиться дома, то есть, всего лишь, пневмония, охватывающая до 30 процентов легочной ткани (треть!!!) и многие иные ужасы с которыми прежде госпитализировали. Остальные 20…36 - Общество

Русранд Смирнов Николай Юрьевич

Русранд Смирнов Николай ЮрьевичЗащитные маски при эпидемии абсолютно необходимы

RUSRAND.RU: Приводим актуальную аналитику общественного активиста Николая Смирнова. Здравствуйте, Степан Степанович Меня зовут Смирнов Николай, я представляю инициативную группу Общероссийского проекта #НошуМаску. Как Вы наверно знаете «масочный режим» входит сейчас в новостную «повестку дня», указы об обязательном ношении масок в общественных местах вводят в разных регионах России, да и в странах Европы, в которых еще недавно ношение масок носило рекомендательный характер. Мы видим как тема «защитных масок»…29 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович Сулакшин#ПрограммаСулакшина Вопросы и ответы. Выпуск №65 ◄05.05.2020►

Степан Степанович отвечает на вопросы зрителей. С чего начинается познание мира и осознание себя в этом мире? Понимание своего положения и своего долга, решения на следующий шаг? С вопроса! Задай себе 1000 вопросов и заработает твоя мысль. Ты переберешь 1000 вариантов и найдешь ответ. В науке говорят — самое сложное это задать вопрос, поставить задачу. Задай свой вопрос на передачу «Страна станет другой! Вопросы и ответы» на канале Сулакшина…33 - Общество

Владимир Викторович Волк Русранд

Владимир Викторович Волк Русранд«Просто кино» или Путинская Россия — страна победившего кулачества

Редкая птица не потопталась по сериалу «Зулейха открывает глаза» по роману Гузель Яхниной с Чулпан Хаматовой в главной роли. Уже сам роман вызвал критику литературных деятелей России. Что же касается фильма, то он в своей идеологической ущербности шагнул далеко за пределы книжной повести «о преодолении мифологического сознания». Стал едва ли не в один уровень с теми роликами, которыми накачивали на борьбу с нашей Родиной гитлеровских вояк. Видимо, не случайно, чем ближе дата 75-летия, тем…152 - Общество

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинПандемия: конец начала

Уже понятно, что ковид гораздо страшнее гриппа, что карантины дают временную передышку и что у мира впереди долгие месяцы особого режима. Человечество замрет в ожидании общедоступного тестирования, эффективных лекарств и вакцины. Кажется, будто эпидемия была всегда. Хотя за пределами Китая она длится меньше трех месяцев. COVID-19 — новая болезнь, о которой до сих пор известно гораздо меньше, чем докладывают публике знатоки-любители и безответственная часть профессионалов. Непонятно, например,…44 - Общество

Русранд Сергей Александрович Варзин

Русранд Сергей Александрович ВарзинСравнительная характеристика смертности в российских областях и зарубежных странах

В 2019 году число умерших в России превысило число рожденных на 319 тысяч. В текущем 2020 году подобное превышение ожидается уже в 400 тысяч человек. Это означает, что все последние 30 дет в нашей стране умирает значительно больше людей, чем рождается. Итак, о чем речь? Речь идет о стабильном и неостанавливающемся вымирании народов России. Мы приводим ниже цифровые сведения, характеризующие это явление. Упор сделан…137 - Регионы

Елена Александровна Богданова Русранд

Елена Александровна Богданова РусрандЦифры настораживают: как Петербург справляется с эпидемией?

Потратив несколько часов на поиски хоть сколько-то достоверных данных о количестве ИВЛ, реаниматологов, машин скорой помощи в Санкт-Петербурге и Ленобласти, я не нашла ничего, о чем можно было бы говорить с уверенностью. Данные, упоминающиеся в разных источниках, различаются в разы. 30 марта президент распорядился провести полную инвентаризацию аппаратов ИВЛ по стране. Это означает, что до того момента данных о количестве аппаратов и их состоянии не было. Без достоверной информации никто не может с уверенностью судить о готовности системы здравоохранения…33

Лента новостей

- 30 детей погибли в Подмосковье за период изоляции

- Алишер Усманов поднялся на седьмое место рейтинга самых богатых бизнесменов Великобритании

- Фонд национального благосостояния России резко уменьшился

- Кабмин утвердил процедуру приостановки деятельности организаций

- Сибирских медиков вызвали в СК из-за жалоб на невыплату денег за работу с коронавирусом

- Глава Минздрава Дагестана заявил о смертях 40 врачей от пневмонии и COVID

- Ведущий эпидемиолог КНР рассказал о молчании властей Уханя о вспышке коронавируса

- Российские врачи так и не получили обещанных Путиным выплат

- Собственник крупнейшего месторождения палладия в Мурманской области ожидает получения лицензии

- ЦБ: отток капитала из России составил в январе-апреле $23,9 миллиарда