Устойчивые модели

Самое любопытное в иранском кризисе, наверное, это поведение цены на нефть. В течение всего кризиса, который шел по нарастающей и очень быстрыми темпами (причем довольно нервно, так как каждый ответ был непропорционален предыдущей угрозе, что резко повышало конфронтацию на каждом этапе), нефть колебалась в очень небольшом диапазоне. За весь период кризиса коридор колебаний не вышел за 5%.

Самый резкий скачок произошел в момент ликвидации Сулеймани, но довольно быстро все вернулось на прежнее место с небольшим ожиданием после катастрофы Боинга. Вывод вполне очевиден — нефть настолько рыночный товар, что политические риски могут лишь создать круги на воде, но долговременные и даже среднесрочные тренды — нет. А ларчик открывается просто — перенасыщенность рынка предложением плюс устойчивая система ценообразования и создают невозможность манипуляций.

Другой вопрос, что нацеленность на «короткое моделирование», которое позволяет делать относительно верные прогнозы в небольших диапазонах, и которая востребована основной массой потребителей информации, дает сбой на средне- и тем более на долгосрочном прогнозировании. Во-первых, массовый потребитель просто не помнит, что говорилось два-три месяца назад, не говоря уже про годы. А во-вторых, «длинное моделирование» требует работы с большим объемом данных, которые совершенно не требуются на коротких промежутках. К примеру, в ближайшие несколько лет начнет сказываться фактор существенного снижение инвестиций в разведку, который нельзя изменить даже срочным заливанием проблемы деньгами. А это значит, что и безо всяких ограничений и сделок вроде «ОПЕК+» скоро начнет ощущаться если не дефицит, то снижение объемов избыточного предложения нефти. Сланцевый фактор тоже не безразмерен, он сыграл свою роль и стал вполне предсказуемым. Но бесконечно увеличивать добычу Штаты не смогут, она уже подходит к своему равновесному состоянию.

А вот с газовым рынком всё только начинается. Там, наоборот, влияние фундаментальных факторов, ломающих прежнюю, не совсем рыночную, систему ценообразования, только начинается. И еще лет 5 эти факторы будут лишь накапливаться. Кстати, этим объясняется столь разительные результаты российской нефтяной отрасли от газовой, хотя и там, и там крупнейшие олигархи (они же соратники нашего каудильо) — полнейшие неучи и дилетанты, понятия не имевшие о руководимых отраслях до того, как сразу стали ими руководить. Провалы Газпрома тем и объясняются, что в условиях слома всех предыдущих моделей ценообразования стоимость даже оперативной ошибки крайне высока, а уж стратегические решения, принятые неверно, тащат за собой многосотмиллиардные (в долларах) потери и убытки. Что мы и наблюдаем. Проблема российской газовой отрасли на самом деле только в некомпетентности высшего руководства. Если прямо сейчас взять любого начальника любой буровой и посадить его в самый главный кабинет в Лахта-центре, то даже он будет выглядеть суперпрофессионалом по сравнению с нынешними. И даже этот начальник буровой сохранит для страны десятки миллиардов долларов лишь потому, что он хотя бы видел этот самый газ не только в конфорке.

О войне за газовый рынок Европы я, совершенно не профессионал, и не имеющий за плечами диплома губкинской «керосинки», говорю с 12 года. Профессионалы же в начале 10 годов четко, ясно и недвусмысленно говорили о резком росте значения сланцевых технологий. Ежегодные отчеты, к примеру, ВР, при элементарном с ними ознакомлении, еще лет 7-9 назад вполне ясно прогнозировали тренды и нынешнюю ситуацию на рынке СПГ. Времени на осмысление и выработку стратегических прогннозов и решений у руководства Газпрома было хоть завались. Но оно умудрилось даже на финише прокладки СП-2 не иметь под рукой собственного трубоукладчика. Вопрос, кстати — а вдруг авария на линии? Как ремонтировать поврежденный участок газопровода? Вызывать швейцарцев? То есть, Газпром не только не готов к укладке трубы, но и к банальному ремонту в случае необходимости. Хорошо, сейчас газ по СП-2 не законтрактован, а что будет делать Газпром, если работающий СП-1 прохудится? Начнут строить ремонтное судно? Сколько лет у них на это уйдет, и как будут выполнять обязательства перед потребителями? Это и есть уровень компетентности.

Политические кризисы на Ближнем Востоке ясно показывают, что устойчивые рыночные модели сломать и развернуть в какую-либо сторону крайне сложно. Даже вполне серьезным обстоятельствам. Ни атака на заводы Сауди Арамко, ни короткий, но крайне нервный кризис вокруг Ирана практически никак не повлияли на стоимость нефти — разве что в первые несколько дней, да и то ненамного. С газом, повторюсь, все совсем иначе. То, что цена на газ в Европе стремительно падает, говорит как раз о том, что устойчивой модели пока нет. Она только создается. Две транспортные технологии — труба и СПГ — должны создать новую равновесную систему, новый рынок, в котором будет место и тому, и другому способу доставки товара к потребителю. Естественно, что на новом рынке произойдет существенная корректировка и перебалансировка поставщиков, и удержать сколь-либо значимую долю смогут не только лишь все. А те, кто умеет и может принимать верные решения. Но это будет точно не Газпром, что на самом деле даже обидно. Откуда такие тупые вообще берутся в стране, которая по праву была одной из самых образованных в мире?

- Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…1 296 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 761 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…1 136 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…419 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…522 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…216 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинКорни и истоки «Программы Сулакшина»

Прежде чем подойти к разбору самой «Программы Сулакшина» сделаем несколько необходимых экскурсов. Начнем немного необычно, с отвлеченной истории, описанной Джеком Лондоном в его романе «Мартин Иден». Роман о судьбе талантливого человека в условиях жестокого американского капитализма начала двадцатого века, похожего на нынешнюю Россию с его императивами: выживай кто как может, а если не можешь выжить, погибай! Герой романа, ставший в итоге знаменитым, популярным, почитаемым и модным…225 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»ТРОЛЛИ И БОТЫ: ВЫМЫСЕЛ ИЛИ ОРУЖИЕ В ИНФОРМАЦИОННОЙ ВОЙНЕ?

В этом видео мы впервые с помощью статистического контент анализа Твиттера раскрываем масштабы грязных методов информационной борьбы режима с политической оппозицией в лице С.С.Сулакшина. Вы сможете оценить уровень беззакония, вредоносности и опасности для страны этой конкретной деятельности властного режима. Фактически создан метод достоверного выяснения кто является настоящей оппозицией и кого режим считает для себя опасным,…90

- Экономика

Павел Пряников

Павел ПряниковЗарплаты большинства россиян не восполняют даже воспроизводство рабочей силы

Интересные расчёты, показывающие что зарплаты большинства россиян не восполняют даже воспроизводство рабочей силы (нормальные питание, отдых, медицину, воспитание хотя бы одного ребёнка и т.д.). Об этом пишет О.Меньшикова из Всероссийского научно-исследовательского института труда Министерства труда и социальной защиты РФ («Мир новой экономики», №3, 2020). Особо подчеркну – эти факты признаёт сотрудник из структуры Минтруда. «Соотношение…17 - Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандЭкономика России отстала в развитии от стран бывшего СССР: удивительные цифры

Наступил 2021 год, в конце которого будет уже 30 лет с даты, когда не стало Советского Союза. Разная судьба сложилась у республик бывшего СССР. Неодинаково у них идет и экономическое развитие. Ясно, что 90-е годы прошлого века были тяжелейшими для всех. Все переживали трансформационный кризис, когда осуществлялся чрезвычайно болезненный переход от одной экономической системы к другой. Но ХХI век — это уже другое время. И интересно, что здесь…30 - Экономика

Павел Пряников

Павел ПряниковКакой чёткий раздел по богатству Восточной Европы и Западной

Сумма всех денег, недвижимости, ценного имущества и ценных бумаг на 1 взрослого минус долги. Какой чёткий раздел по богатству Восточной Европы и Западной. (в России на среднюю семью из 3-х человек – 36 тыс. долларов богатства, или примерно на 2,5 млн. руб. Вероятно, так и есть, учитывая в каком плохого качества жилье в основном живут…48 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинБольшой либеральный шабаш

ВОПРОС СУЛАКШИНУ: 14 января начал работу Гайдаровский форум. Ректор РАНХиГС Владимир Мау в интервью ТАСС обозначил, что этот форум экспертный, то есть это такая прикладная экспертная площадка для взаимодействия с правительством, региональными управленцами. Ректор поведал, что формат форума был очень интересен десять лет назад, но он исчерпывается и сейчас найден новый формат — онлайн! С 2010 года эксперты помогают политикам в принятии управленческих решений,…78 - Экономика

Тамара Карамазова

Тамара КарамазоваЛовушка для серых зарплат

Правительство обеспокоено ростом наличных на руках у населения. И с этого года контроль за деньгами россиян ужесточится: хотя тотального наступления на серые доходы пока не планируется, планы и схемы будущей операции становятся всё отчётливее. Впрочем, некоторые работодатели и граждане могут попасть под атаку фискальных органов уже сейчас. Новые правила контроля движения наличных с 10 января…15.01.2021 5:53 50 - Экономика

Павел Пряников

Павел ПряниковИ всё это – на фоне хронического недофинансирования ВСЕГО

«Федеральная налоговая служба располагает данными о 700 тысячах зарубежных счетов российских физлиц и юрлиц на общую сумму свыше 13 трлн рублей». Располагает налоговая, и что дальше? Так и будут лежать эти деньги на Западе? А вообще потрясающе, что на Западе только открыто лежит на счетах $180 млрд. (13 трлн.) у российских элитариев. Это почти величина…15.01.2021 0:15 33 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Итоги работы правительства Мишустина за год

Итоги работы правительства Мишустина за год можно обрисовать вот так кратко: При сокращении в январе-октябре 2020 года по сравнению с сопоставимым периодом предыдущего года поступления налогов, сборов и иных обязательных платежей в бюджет более чем на 10%, сбор налогов на доходы физических лиц, несмотря на значительное сокращение доходов населения, увеличился более чем на 4%. За…40 - Экономика

Максим Коннов

Максим КонновОпомнились

Запад решил отказаться от нефти и газа и уже нашел им замену. Готова ли к этому Россия? Пандемия коронавируса, ставшая главным событием 2020 года во всем мире, резко усилила интерес к проблеме изменения климата. Крупнейшие инвестиционные фонды объявили, что начинают избавляться от вложений во вредные производства, а развитые страны представили амбициозные планы по сокращению выбросов. Оптимизм может оказаться преждевременным, однако никогда еще экологическая ситуация на планете не привлекала столько…37 - Экономика

Умаров Т. А. Саморуков М. М.

Умаров Т. А. Саморуков М. М.Рост, который отставание. Чего достигли Украина, Белоруссия и Молдавия в сотрудничестве с Китаем

В последние годы редкое обсуждение перспектив Украины, Белоруссии и Молдавии обходится без признания того, как стремительно развиваются связи региона с Китаем. И для этого хватает оснований. В 2019 году Китай стал [1] крупнейшим внешнеторговым партнером Украины, обогнав и Россию, и Германию, и Польшу. Белоруссия теперь – важный участник «Пояса и Пути», железнодорожный транзит из Китая…22 - Экономика

Николай Выхин

Николай ВыхинИз года в год (рубль недооцененный)

Журнал The Economist В ОЧЕРЕДНОЙ РАЗ признал рубль самой недооцененной валютой мира в соответствии с «индексом бигмака». Это происходит уже примерно с десяток лет, а наши горе-монетаристы и в ус не дуют! Расчет используется для определения паритета покупательной способности (ППС) и расчета «реальных» обменных курсов валют. Для расчета авторы взяли один стандартный продукт, который можно…27 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"За пять лет без индексации работающие пенсионеры потеряли триллион рублей

За пять лет без индексации работающие пенсионеры потеряли триллион рублей, подсчитали экономисты «Эха». К 2022 году, если не будет восстановлена индексация, сумма возрастет до двух триллионов рублей. Можно было обойтись без предлога «если», потому что ничего внятного по поводу индексации сверху не говорят. Президент пожимает плечами и ссылается на необходимость бюджетной обеспеченности, но где ж…24 - Экономика

vesma.today

vesma.todayРост цен на макароны в России усилился. Ранее Владимир Путин возмущался такой ситуацией

Рост цен на макароны за последнюю неделю 2020, с 22 по 28 декабря, ускорился с 0,3 процента до 0,6 процента. Об этом со ссылкой на данные Росстата передает «Интерфакс». Макароны были одним из продуктов, подорожанием которых во время пресс-конференции возмущался президент страны Владимир Путин. Он называл «совершенно недопустимой» ситуацию, когда при рекордном урожае внутренние цены…37 - Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандБедность-2024. Как власти обрушили доходы населения ради пополнения «кубышки»

Доходы населения продолжают падать — власти ничего не могут с этим поделать. Вот и президент Владимир Путин намедни вновь обратил на это внимание. Конечно, хорошо, что глава государства знает о проблеме. Но ситуация с доходами населения остается неудовлетворительной аж с 2014 года. И раньше тоже были призывы обратить на это внимание. Почему же ситуация не становится лучше? Давайте все-таки посмотрим, что происходит, опираясь на цифры. Причем будем использовать только официальную статистическую информацию. В России реальные…42 - Экономика

Вера Зелендинова

Вера ЗелендиноваРынок труда начал перезагрузку

Внедрение автоматизации, развитие цифровых технологий и искусственного интеллекта меняют практики производственных и управленческих процессов, и это уже начинает сказываться на рынке труда. Исследователи и футурологи всех мастей прогнозируют рост безработицы и появление «лишних людей», не вписавшихся в новый технологический уклад. За последние полтора года вышло несколько переведённых с английского языка книг, авторы которых ищут ответы…11.01.2021 6:40 38 - Экономика

Сергей Аксенов

Сергей АксеновАвтаркия – мать нового мирового порядка

Распад мира на макрорегионы, обострение конкуренции между мировыми центрами силы вынуждают Россию стать экономически и технологически независимой страной. Для этого требуется провести полноценное импортозамещение по всем важным направлениям. За годы санкций удалось укрепить продовольственную безопасность, теперь нужна новая индустриализация. Комплексный подход приблизит экономическую автаркию – самодостаточность государства. Долгое время российские власти не видели особой проблемы…49 - Экономика

Иван Дмитриенко

Иван ДмитриенкоНедооценка ценностей: какие акции будут дорожать в 2021 году

©JUSTIN LANE/ EPA/ Vostock Phot 2020 год принес плохие новости для компаний из большинства секторов экономики. Однако у пандемии COVID-19 были и бенефициары: производители перчаток и салфеток, товаров для дома и игрушек, но главным образом – IT-компании, разрабатывающие ПО для удаленной работы и другие популярные на карантине сервисы. Правда, в ноябре акции сервиса видеосвязи Zoom…35 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевПраздники для крепостных. Почему россияне много работают, но ничего не зарабатывают

Каждый раз, когда россияне уходят на новогодние каникулы, начальники любят порассуждать, что неплохо бы людям работать больше. На самом деле работаем мы много, а вот зарабатываем мало. Вопреки представлению о россиянах, как о любителях отдыха и праздников, работаем мы много. Даже очень — 1972 часа в год. Больше, чем в России, вкалывают только в Мексике…87 - ЭкономикаРедакция "Народного Журналиста"

Одной из негативных сторон российской налоговой системы является её ориентация на косвенные методы налогообложения

Интересное замечание экономиста Ишхана Аветисяна из Вологодского госуниверситета («Вопросы территориального развития», №5, 2019) о том, что нацеленность в России на сбор косвенных налогов является препятствием и для борьбы с бедностью населения, и построения потребительской экономики: «Одной из негативных сторон российской налоговой системы является её ориентация на косвенные методы налогообложения. Около 70% налоговых поступлений в федеральный…42 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"По поводу «первой» и «второй» нефти

Иногда кажется, что наши начальники действительно представляют себе «капитализм» по образцам 18 века, причем не европейским даже, а каким- нибудь колониальным. Ну там рабы, плантации. По оценке Всемирного банка, на «природный капитал» приходится 20% богатства России — на «произведенный капитал» — 33% , — на чистые иностранные активы — 1%, — максимальная же доля, 46%,…60 - Экономика

Редакция "Народного Журналиста"

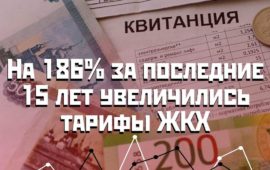

Редакция "Народного Журналиста"На 186% за последние 15 лет увеличились тарифы ЖКХ

К такому выводу пришли журналисты газеты «АиФ», которые проанализировали тарифы в жилищном секторе. Даже в этом году, не взирая на коронавирус и самоизоляцию, точно в установленный законодательством срок, с 1 июля, тарифы на услуги ЖКХ были проиндексированы на уровень инфляции (около 4%). Когда в России затевали приватизацию этой сферы, называя это «реформой ЖКХ», нам обещали…90 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Банки столкнулись со структурным дефицитом ликвидности

Как и прогнозировалось, объем наличных денег на руках у населения к концу 2020 года вырос еще на полтриллиона рублей. По предварительным данным, объем наличной денежной массы может впервые в истории превысить 13 трлн рублей. Банки столкнулись со структурным дефицитом ликвидности. Главными причинами повышенного спроса на кэш стали как сезонные факторы (предновогодние премии и надбавки), так…38 - ЭкономикаМария Иванина

ТЭК себе год

Фото: Егор Алеев / ТАСС 2020 год оказался полон неприятных сюрпризов для российской энергетики. В самых пессимистичных прогнозах никто из экспертов не мог учесть важнейшую переменную, которая повлияла в этом году на всю мировую экономику, – эпидемию коронавируса. Она усилила и углубила и без того предсказуемый кризис в отрасли. Многолетняя налоговая борьба Минэнерго и Минфина…54 - Экономика

из блогов

из блоговБулат Нигматулин: «У нас сверхвысокая концентрация сверхбогатых»

Презентация и комментарий Булата Искандеровича Нигматулина, генерального директора Института проблем энергетики Начало «Результаты экономического развития России в графиках и цифрах за 30 лет в сравнении с другими странами» здесь Доля социальных расходов (на здравоохранение, спорт, культуру, кинематографию и социальную политику) в ВВП: в России, новых и старых странах ЕС и Польше по годам, в период 1995-2018…55 - Экономика

Тамара Карамазова

Тамара КарамазоваВ новый год с новыми налогами

Фото отсюда Минфин пообещал не вводить дополнительных налоговых обременений в случае ухудшения ситуации с доходами бюджета. «Надо немного сбавить пыл», – заявил глава ведомства Антон Силуанов. И заявление небезосновательно: пока коронавирус подсовывал человечеству новые опасные штаммы, российское Правительство придумывало новые способы собрать с населения больше денег. В том, как изменится налоговая политика со следующего года, разобрался…42 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевФонды благосостояния начальников

Только в России в ходе эпидемии государство сказочно разбогатело за счет народа. Карантинный год показал: интересы российской власти и людей оказались противоположными. Но свои интересы власть отстаивает гораздо эффективнее — в особенности в «эти трудные времена». ЛОЖНОЕ ИСКУШЕНИЕ Есть искушение раскритиковать российские власти за управление экономикой в условиях карантинного кризиса. Поводов сколько угодно. Главный — растущая бедность. По данным Росстата, падение реальных располагаемых доходов населения во II квартале составило…45 - ЭкономикаЮрий Иванов

Спустя 20 лет глава «Газпрома» может уйти

Фото: Сергей Бобылев/ТАСС Отставку председателю правления «Газпрома» Алексею Миллеру пророчат чуть ли не ежегодно, но в этот раз всё, похоже, серьёзно: 2020 год стал для «Газпрома» действительно неудачным, на этом фоне идут обсуждения возможных преемников. Если в падении мировых цен на нефть и газ можно обвинить коронавирус, а в препятствовании строительству «Северного потока – 2» – американцев,…50 - Экономикаkapital-rus.ru

«Газпром» повысил зарплаты сотрудникам в «непростой год»

Российская газовая монополия «Газпром» повысит зарплаты сотрудникам в следующем году. Однако индексация будет намного меньше, чем в предыдущие годы. В стабильные годы зарплаты росли на 6-7%, а в 2021-м вырастет всего на 2%. Объявление о решении глава концерна Алексей Миллер отметил, что текущий год «был непростой», передает «Интерфакс». Результаты хорошие, но год был непростой —…45 - Экономика

Анна Лапина

Анна ЛапинаРестораны готовят меню сопротивления

Участники ресторанного рынка бьют тревогу из-за запрета на работу ночных заведений. Власти многих регионов приняли решение закрывать бары и рестораны после 23 часов; в Санкт-Петербурге с 30 декабря по 3 января заведениям вовсе запретили работать, но позднее пошли на компромисс – разрешили кормить посетителей на зимних террасах. После чего бары поставили столики прямо на заснеженных…44 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"«Роскосмос» и сланцевый газ

Совсем недавно Путин говорил, что технологии добычи сланцевой нефти России вовсе не нужны. А сегодня «Роскосмос» заплатит 1,1 млрд рублей создателю «Булавы» за разработку комплекса для добычи сланцевой нефти, — cообщают «Открытые медиа» Разработчик «Булавы» и «Ярса» создаст для Роскосмоса комплекс для добычи сланцевой нефти. Комплексы гидроразрыва пласта должны не менее чем на 80% в стоимостном выражении состоять…26.12.2020 1:43 62 - Экономика

Александр Лежава

Александр ЛежаваО банковских успехах и перспективах

Фото отсюда В последние дни появилась целая серия разнообразных статей, посвященных успехам банковского сектора. Так, например, РБК сообщает, что, согласно статистике Банка России, активы российских банков на 1 декабря 2020 года достигли 103,7 трлн руб.. За 11 месяцев текущего года они выросли почти на 15 трлн. руб., или на 16,8%. (https://www.rbc.ru/finances/25/12/2020/5fe482489a79476ad2ed7afd?from=from_main_1) При этом совокупный кредитный…34

- Альтернативное мнение

Эль Мюрид

Эль МюридДолгосрочные источники

У государства нет долгосрочных источников, которые бы позволили существенно снизить налоговую нагрузку, полагает статс-секретарь — замминистра финансов РФ Алексей Сазанов. На понятном языке это означает, что в обозримом будущем ни о каком снижении налогов в России речь идти не может. А так как найти долгосрочный источник нельзя, его можно только создать, то можно с уверенностью…35 - Альтернативное мнение

Эль Мюрид

Эль МюридЛегче не будет

Алексей Кудрин в рамках брифинга на Гайдаровском форуме предупредил о сложностях, с которыми российская экономика столкнется в 2021 году. «2021 год, видимо, не будет намного легче. И то, что мы видим в европейских странах — оно, как правило, потом позже приходит и к нам. Это третья волна», — отметил Кудрин. По его словам, благоприятного режима…54 - Альтернативное мнение

Эль Мюрид

Эль МюридПереговоры

Переговоры Алиева и Пашиняна в Москве под присмотром Путина уже дали возможность отечественной пропаганде почистить перышки и сообщить о роли России на Кавказе. Без нас, — сообщают они — там и муха не пролетит. Турция — за скобками договоренностей. Вроде бы да. Но есть нюанс. Цель Турции — не умиротворение и не, паче чаяния, урегулирование…41 - Альтернативное мнениеЭль Мюрид

Огораживание

История с вакцинным паспортом является не только сугубо российской. Соответствующие документы будут вводить другие страны и объединения. В частности, Евросоюз. У введения таких паспортов будет достаточно много следствий. Экономических, политических, социальных, культурных. Естественно, что в каждой стране или объединении стран будет создан «свой» список сертифицированных вакцин, а значит — только вакцинация «правильными» вакцинами от «правильных»…53 - Альтернативное мнение

Эль Мюрид

Эль МюридПоследний год

2021 год — последний год «газовой эры». Как обычно, она заканчивается не потому, что закончился газ (наоборот — его предложение становится избыточным), а потому что приходят новые технологии, новые рынки и новый энергоноситель. В качестве перспективного энергоносителя, который и будет заменять газ, называется водород. К 2050 году спрос на него должен составить порядка 470 млн…44 - Альтернативное мнениеЭль Мюрид

Секретные чаты

Новогодняя история про то, как Центр специального назначения по обеспечению безопасности движения МВД годами собирал и передавал как бы секретные сведения о передвижении кортежей первых лиц государства по незащищенной связи через чаты в WhatsApp — она, история эта, лучшая иллюстрация сразу двух картинок. Первая картинка — про техническую и технологическую отсталость нынешней России. Создать на отечественной элементной…59 - Альтернативное мнениеЭль Мюрид

Причины и следствия

Избыточная смертность по РФ относительно 2019 года — 13,8%. Дополнительно 186 тыс умерших (81% от избыточной смертности) — ковид или его последствия (осложнения). Эту информацию озвучила Голикова. То, что Голикова списывает 186 тысяч умерших «дополнительно» на ковид «и его последствия» — это, безусловно, чистой воды попытка манипуляции. Ложь, проще говоря. Интерес Голиковой очевиден — реальная…45 - Политика

Эль Мюрид

Эль МюридОтговорка

На пресс-конференции Путина был затронут и относительно локальный вопрос о водоснабжении Крыма. Он, конечно, формально именно локальный, но только формально. Шесть лет в составе России — и пока даже неясно, как именно будет решаться эта критическая проблема. Кстати, отсутствие не то что стратегии развития Крыма, а даже планов решения базовых проблем — это показатель. Как…62 - Альтернативное мнение

Эль Мюрид

Эль МюридСегмент

Последние дни скупо, но приходит информация о непрекращающихся проблемах в российском сегменте МКС. Речь идет о постоянной утечке воздуха, которую не удается прекратить. Космонавты уже сообщили, что ситуация близка к критической, так как резервы по газу почти исчерпаны. В случае невозможности избежать дальнейших утечек российскому экипажу придется герметизировать российский сегмент и улетать на Землю, так…50 - Альтернативное мнение

Эль Мюрид

Эль Мюрид300 инструкторов

Ну вот и официальное сообщение об отправке военных в Центрально-Африканскую республику. Министерство иностранных дел России сообщило, что Москва отправила в Центральноафриканскую Республику 300 военных инструкторов «для обучения военнослужащих национальной армии». Об этом был уведомлен комитет Совбеза ООН, добавили в ведомстве. «Россия в рамках оказания содействия Банги в вопросах укрепления обороноспособности Центральноафриканской Республики оперативно откликнулась на…56 - Альтернативное мнение

Эль Мюрид

Эль МюридИсключительное событие

Санкции, которые введены спортивным международным арбитражным судом, с полным правом можно назвать качественным скачком во всей санкционной политике в отношении России. Кстати, это можно проследить и по российской реакции — если ранее запреты в адрес российских спортсменов вызывали бурный всплеск и лихорадочную работу всей пропагандистской машины, то сейчас новость прошла не то чтобы совсем незамеченной,…63 - Политика

Эль Мюрид

Эль МюридКвадрига

Фото источник Турецкие министры обороны и иностранных дел прибыли на Украину. Темой переговоров стала ситуация на Донбассе. Министр иностранных дел Чавушоглу заявил, что перед встречей с украинской стороной «…министры обсудили с главой Специальной наблюдательной миссии ОБСЕ в Украине Халитом Чевиком последнюю ситуацию на Донбассе. Наши послы, которые возглавляют Миссию с момента ее создания, выполняют важную задачу….67 - Альтернативное мнениеЭль Мюрид

I have no dream

Из того, что я понял из путинской пресс-конференции, то ее (как и все предыдущие) можно было подать под лозунгом «У самурая нет цели, только путь». И крупными буквами над головой у Путина. Он так внятно и не способен сформулировать ничего, что хотя бы отдаленно напоминает образ будущего. Наверное, потому, что у него самого в голове…67 - Альтернативное мнениеЭль Мюрид

Грозные повеления

Пропаганда, как заведенная, рассказывает о внезапно проснувшемся интересе Путина к повышению цен и падению доходов населения. Грозные заявления президента в адрес правительства, требования «вы это мне прекратите». Странно, что не рассказывают про брошенную на стол в гневе ручку или кручение ее между пальцами: по часовой стрелке — раздражение, против стрелки — сильное раздражение. Ларчик, конечно, открывается просто…66 - Альтернативное мнение

Эль Мюрид

Эль МюридГадрутский район

В Армении сообщают о наступлении азербайджанских военных на несколько сел в Гадрутском районе. Армяне расценивают происходящее, как торпедирование трехсторонних договоренностей, так как в них линия фронта зафиксирована «как есть» на момент подписания договоренностей, эти села не входят в переданные Азербайджану районы, а находились под контролем армянской стороны. В общем-то, ситуация вполне логичная. Азербайджан по праву…72 - Альтернативное мнение

Эль Мюрид

Эль МюридОтеческая забота

После того, как вчера Путин обратил внимание на высокие цены на продукты, правительство немедленно взяло под козырек и предприняло титаническое усилие — бизнесу рекомендовано ограничить цены на подсолнечное масло и сахар: «…Власти рекомендовали бизнесу придерживаться определенного уровня розничных цен на подсолнечное масло и сахар: не более 110 рублей (за литр) и 45 рублей (за килограмм) соответственно….73 - Альтернативное мнение

Эль Мюрид

Эль МюридБез срока давности

Приближающаяся катастрофа в Петербурге в связи с перегруженностью инфекционных отделений была вынуждена комментироваться Кремлем. Песков осудил питерских рестораторов, протестующих против введенного запрета на работу в период новогодних праздников (при этом с 4 декабря действует и ограничение по времени работы — до 19 часов для всех предприятий общепита). Песков сказал, что Кремль не может вмешиваться в ограничительные мероприятия…91 - Альтернативное мнение

Эль Мюрид

Эль МюридКрах импортозамещения

Вопреки надеждам властей, Россия не смогла за счет внутреннего производства заместить поставки основных категорий импортных продуктов, в том числе запрещенных к ввозу в рамках контрсанкций в августе 2014 года, показало исследование Национального рейтингового агентстве (НРА). На смену европейским поставщикам пришли компании из других стран, причем, по мнению экспертов, в целом ряде случаев речь идет не…62 - Альтернативное мнение

Эль Мюрид

Эль МюридМаневры

Маневры судов возле места достройки Северного потока-2 снова были ни о чем. Баржа «Фортуна», покрутившись в немецких водах, ушла в порт Росток, «Академик Черский» тоже то включает, то выключает транспондер, но суть маневров так и остается неясной. К работам по достройке «Потока» хотя бы в немецких водах суда так и не приступили, хотя 5 декабря…71 - Альтернативное мнение

Эль Мюрид

Эль МюридНовый коридор

Победа Турции в Карабахе может (и скорее всего, будет) иметь далекоидущие последствия для региона Кавказа и Средней Азии. Военное присутствие Турции в Азербайджане позволяет ей свести к минимуму военные риски для продолжения Южного газового коридора в направлении Средней Азии. Инфраструктурно регион Средней Азии беден ввиду географических особенностей — он находится в полуокружении мощных горных систем…56 - Альтернативное мнение

Эль Мюрид

Эль МюридПромежуточные итоги

Подведены итоги работы нефтяной отрасли за 11 месяцев текущего года. Они, мягко говоря, неутешительные. Добыча нефти по отрасли сократилась на 11%, экспорт — на 12%. Нефтепереработка также валится вниз по всем показателям. При этом цены на нефть после знаменитого мартовского развала ОПЕК+, которую затем с трудом собрали через месяц, так и остаются на уровне «цены…72 - Политика

Эль Мюрид

Эль МюридЛачин

Азербайджанские войска сегодня вошли в Лачинский район — последний район, который передается Азербайджану по итогам войны на основании трехстороннего соглашения-капитуляции. Фактически теперь Баку должен «освоить» занятые территории — создать администрации, провести инвентаризацию, запустить программу по репатриации своих беженцев. И, конечно, взять под контроль границу с Арменией. Оставшаяся часть Карабаха, которая пока неподконтрольна Баку, отнесена на…86 - Альтернативное мнение

Эль Мюрид

Эль МюридБез изменений

Ввод в строй сербского участка «Турецкого потока» могут отложить до весны 2021 г. По первоначальному графику, газ по участку намеревались подать в конце 2020 г., сообщает агентство S&P Global Platts. Строительство сербской ветки намеревались завершить к концу года, но источники утверждают, что «работы идут не по графику». Глава Сербской газовой ассоциации Вожислав Вулетич заявил ранее,…153 - Политика

Эль Мюрид

Эль МюридКастинг

Фото: соцсети Канделаки взяла большое интервью у Соловья. Учитывая бэкграунд выступлений профессора, это примерно как если бы на Первый пригласили Навального. Ну, или хотя бы на НТВ. На мой взгляд, ни о какой смене вектора, конечно, говорить не приходится. Но речь идет о том, что старый облезлый пул разнообразных «экспертов» и говорящих голов перестал выполнять…163 - Альтернативное мнение

Эль Мюрид

Эль МюридТочки невозврата

Российские и турецкие военные будут участвовать в операциях по обеспечению безопасности людей в Нагорном Карабахе. Об этом в среду, 18 ноября, заявил президент Азербайджана Ильхам Алиев в ходе встречи с послом Нидерландов в Баку. Пожалуй, на этом тему о проникновении и закреплении Турции на Кавказ в качестве полноправного субъекта политики можно считать закрытой. Кремль сдает…117 - Альтернативное мнение

Эль Мюрид

Эль МюридТурки в Карабахе

Турецкие военные будут действовать в Карабахе с целью наблюдения и мониторинга договоренностей на том же основании, что и российские. Об этом сказал президент Реджеп Тайип Эрдоган в беседе с журналистами после заседания парламентской фракции правящей Партии справедливости и развития в среду в Анкаре. Отечественная патриотическая общественность громом оваций встретила ввод российского миротворческого контингента в Карабах….117 - Альтернативное мнениеЭль Мюрид

5 лет

Вчера было 5 лет синайской трагедии, когда потерпел катастрофу рейс компании «Когалымавиа», перевозивший 224 человека (включая экипаж). Официальная версия — теракт. Эта версия была подтверждена технической экспертизой, было установлено точное место и вес закладки взрывчатки. В организации и проведении теракта был обвинен ИГИЛ*, точнее, синайская группировка Ансар Бейт аль Макдис, которая принесла присягу-байят халифу Аль-Багдади….84 - Альтернативное мнениеЭль Мюрид

Земля минус мир

Путин «допустил» передачу Азербайджану ряда районов, которые ранее входили в зону контроля непризнанного Нагорного Карабаха. Россия изначально говорила о возможности передачи Азербайджану «пяти и еще двух» районов, занятых Арменией, сообщил президент Владимир Путин на пленарном заседании инвестфорума ВТБ Капитал «Россия зовет!» «Мы изначально исходили из того, что нужно говорить, наша позиция является открытой абсолютно, о…86 - Альтернативное мнение

Эль Мюрид

Эль МюридОтказ от наследства

Источник фото Год назад Чили сотрясали масштабные протестные акции. Они носили в основном социальный характер, но быстро перешли к политическим требованиям. Главное требование заключалось в полном отказе от действующей конституции страны, которая была принята в 1980 году при Пиночете. В 1988 году чилийцы отказались продлевать полномочия Пиночета, когда тот пожелал «обнуления», однако уход от итогов…28.10.2020 0:07 85 - Альтернативное мнениеЭль Мюрид

Коллапс

Согласие Кремля на участие Турции в урегулировании нынешнего карабахского обострения говорит лишь о том, что Кремль утратил какие-бы то ни было инструменты и возможности в этом регионе, а потому вынужденно признает фактическое вторжение Турции в зону бывших российских интересов. Теперь это зона совместных политических (и военных) упражнений. Причем не нужно иллюзий — «совместных» в данном…68

Лента новостей

- Азербайджан отказался от покупки российских МиГ-35, в пользу китайских JF-17

- В соборе в Солсбери начали прививать от COVID под Баха и Генделя

- Новости экономики. 18.01.2021

- ГУФСИН проверит соблюдение прав заключенных в бунтовавшей иркутской колонии

- Разные новости 18.01.2021

- Экспорт-импорт России за январь-ноябрь 2020 года

- Навальный арестован на 30 суток

- Навальный прилетел в Москву

- СМИ: ВВС США готовятся к «глубокому удару» по России

- Швейцарский «союзник» СП-2 вышел из проекта