Как новый углеродный налог Евросоюза ударит по российскому экспорту

Запланированное на 2022 год введение углеродного налога на импорт в страны Евросоюза может затронуть почти 42% российского экспорта. Эксперты ЦБ в статье для проекта Econs.Online рассказывают, чем это грозит. С разрешения коллег публикуем этот материал.

До того как главной темой глобальной повестки стала пандемия COVID-19, наиболее обсуждаемой на международном уровне проблемой была угроза необратимых климатических изменений. В марте 2019 года ООН опубликовала прогноз о том, что при существующих темпах роста температуры таяние вечной мерзлоты в 2050 году станет угрозой для планеты. Главной причиной быстрого потепления в мире считается концентрация углекислого газа в атмосфере, растущая по мере расширения промышленного производства.

Изменение климата создает риски для компаний и финансового сектора: увеличивается частота природных катастроф (физические риски), при этом реализуемые странами меры по снижению углеродных выбросов сами по себе могут приводить к финансовым потерям для ряда компаний (риски перехода). В связи с этим климатические риски вызывают все большую обеспокоенность у регуляторов, так как способны значительно повлиять на финансовый сектор и в целом на финансовую стабильность.

Пандемия и связанное с ней сокращение деловой активности оказали краткосрочный положительный эффект на экологию: по прогнозу МВФ, объемы выбросов в 2020 году сократятся на 4–7%. Однако в долгосрочном периоде влияние пандемии на экологическую ситуацию окажется негативным: ухудшение финансового положения реального сектора снижает его инвестиционный потенциал, в том числе и по финансированию перехода к низкоуглеродной экономике. Кроме того, снижение цен на нефть уменьшает для компаний целесообразность мер по совершенствованию своей энергетической эффективности.

В таких условиях многие страны задумываются об усилении стимулов для перехода к низкоуглеродной экономике с учетом последствий пандемии. Например, в ЕС меры в области экологии интегрированы в планы посткризисного восстановления.

В качестве одной из мер Евросоюзом запланировано введение углеродного налога на импорт, что станет негативным фактором для многих российских компаний-экспортеров, работающих на европейском рынке.

Трансграничный углеродный налог в ЕС

Евросоюз в конце прошлого года анонсировал «Европейский зеленый курс» (EU Green Deal), цель которого — сделать экономику ЕС климатически нейтральной к 2050 году. Для этого в качестве одной из мер планируется введение углеродного налога на импорт в страны ЕС.

Законопроект об этом сейчас в стадии разработки, и методология расчета налогового сбора еще неизвестна. Ожидается, что в расчете будет учитываться объем углеродных выбросов при производстве импортируемых товаров.

При рассмотрении механизма налогообложения импорта Европейская комиссия может исходить из трех основных вариантов. Первый вариант — налог на границе: введение дифференцируемого налога в зависимости от отраслевой принадлежности импортера и степени углеродоемкости ввозимой продукции. Второй вариант подразумевает включение импортеров в текущую систему Евросоюза по торговле квотами на выбросы (Emissions Trading System; EU ETS) и продажу им квот наряду с европейскими производителями. Третий вариант — введение углеродного НДС для всех производителей углеродной продукции, как внешних, так и внутренних. Кроме того, необходимо, чтобы налог соответствовал правилам Всемирной торговой организации и международным обязательствам ЕС.

При подготовке законопроекта Евросоюз провел общественные консультации с представителями стран-импортеров, консультантами и международными организациями, результаты которых вместе с предварительным вариантом законопроекта будут опубликованы в первой половине 2021 года, введение налога запланировано на 2022 год. Распространение коронавирусной инфекции никак не поменяло планы Евросоюза по введению углеродного налога на импорт — при восстановлении после кризиса ожидается рост спроса на энергопотребление и углеродоемкие продукты — соответственно, для предотвращения экстенсивного выхода из кризиса с использованием привычных технологий необходимы внешние стимулы, одним из которых станет углеродный налог.

Новости о введении трансграничного углеродного налога привлекли много внимания, поскольку последствия от введения налога затронут все звенья производственно-сбытовых цепочек — их ощутят компании из разных секторов экономики как в ЕС, так и за его пределами. Вместе с тем внутри ЕС инициатива пользуется высоким уровнем поддержки среди товаропроизводителей, многие из которых несут схожие расходы уже с 2005 года, когда была введена система ETS, благодаря которой Европа к 2018 году снизила углеродные выбросы на 23% относительно уровня 1990 года. Данная система установила серьезные ограничения главным образом на предприятия, производящие сталь и химическую продукцию, поставив их в невыгодное положение по сравнению с дешевыми импортными производителями, которые все это время не соблюдали столь высокие экологические стандарты.

Налог может быть расценен как протекционистский инструмент: если, как предполагается, он будет рассчитываться исходя из углеродоемкости товара, он будет дискриминировать иностранных товаропроизводителей с большей углеродоемкостью производства, что не соответствует принципам ВТО (в частности, принципу наибольшего благоприятствования, предусматривающему равное отношение к одинаковым товарам внешних и отечественных производителей: сравнение по принципу углеродоемкости принципами ВТО не предусматривается). Кроме того, европейское регулирование предполагает бесплатное распределение квот на выбросы для целого ряда товаров, произведенных в ЕС, в том числе стали и цемента, — при сохранении этого принципа введение углеродного налога на импорт будет явным протекционизмом. В результате можно ожидать начала тарифных войн и возникновения противоречий с международным торговым законодательством.

Учитывая размер европейского рынка, введение налога усилит давление на компании и правительства по всему миру, вынуждая все больше стран принимать дополнительные меры по ограничению выбросов и разработке собственного законодательства. Позиция Евросоюза по данному вопросу такова, что компании-импортеры из стран с собственными схемами углеродного ценообразования, таких как Австралия, Канада или Япония, могут быть освобождены от данного сбора, если их правительства заключат новые торговые соглашения с ЕС или пересмотрят существующие.

Чтобы определить, на каких отраслях дополнительное налоговое бремя скажется наиболее сильно, можно обратиться к существующей в Европе системе торговли квотами. Наиболее углеродоемкими являются горнодобывающие и нефтегазовые отрасли, а также металлургическая, химическая и целлюлозно-бумажная промышленность. Они имеют наибольший углеродный след и по итогам 2019 года занимают 35% в европейском импорте согласно данным статистической службы ЕС.

Изменение структуры европейского рынка (перераспределение долей) нанесет наибольший ущерб странам с сырьевой экономикой, имеющим большую долю экспорта углеродных товаров в Европу.

Влияние на российский экспорт

Одной из наиболее пострадавших от введения трансграничного углеродного налога стран может стать Россия, для которой ЕС — ключевой рынок сбыта. По данным Федеральной таможенной службы, 41,7% всего российского товарооборота приходится на страны Европы. Кроме того, согласно данным ОЭСР, среди крупнейших импортеров в ЕС в 2019 году Россия стала второй после Китая по объему углеродоемких товаров. Но при этом в Китае существуют внутренние механизмы по ограничению выбросов, аналогичные EU ETS, что дает стране конкурентное преимущество перед Россией, которая только разрабатывает углеродное законодательство: на текущий момент соответствующий законопроект находится на стадии обсуждения в правительстве.

Стратегия сокращения выбросов в России

В 2020 году Минэкономразвития разработало Стратегию долгосрочного развития России до 2050 года с учетом Парижского соглашения. Стратегия имеет два основных сценария низкоуглеродного развития: базовый, который принят за основу, и интенсивный. Базовый сценарий не предполагает достижения углеродной нейтральности, однако закладывает снижение углеродоемкости российского ВВП на 9% к 2030 году и на 48% к 2050 году в сравнении с 2020 годом. Стратегией предусмотрено создание правовой основы и методологической базы для технологической трансформации экономики, введение национального регулирования выбросов парниковых газов и создание системы климатического мониторинга. Кроме того, в правительстве обсуждается законопроект об углеродном регулировании, который предполагает в том числе субсидирование внедрения низкоуглеродных технологий, введение мониторинга выбросов парниковых газов и верифицируемой углеродной отчетности для компаний.

Трансграничный углеродный налог ЕС станет серьезным вызовом для российских экспортеров, поскольку налоговый сбор затронет в первую очередь нефть, газ, уголь и металлы — ключевые экспортные товары страны, на которые, по данным ФТС России, в 2019 году пришлось 73,8% всех товаров в стоимостном выражении, экспортируемых в Европу. Негативная оценка влияния трансграничного углеродного налога на Россию подтверждается и в материалах Boston Consulting Group (BCG) и KPMG.

Так, по мнению экспертов BCG, если не учитывать часть товаров и услуг, которые пока не включены ЕС в ETS (например, транспортные услуги), то облагаемая новым сбором база составит около 100–160 млн тонн углеродоемкого экспорта, что приведет к дополнительной нагрузке для российских экспортеров в размере $3–4,8 млрд в год, если облагаться сбором будет весь объем выбросов.

Аналитики KPMG считают, что при пессимистичном сценарии и введении углеродного сбора с 2022 года суммарные потери экспортеров лишь в первый год составят 3,6 млрд евро. Далее налоговый сбор будет ежегодно увеличиваться и в 2030 году составит 8,2 млрд евро.

Снижение рентабельности продаж и обострение конкурентной борьбы на европейском рынке изменят конъюнктуру европейского рынка сбыта и могут негативно повлиять на российский экспорт в Европу.

В зависимости от отрасли структура импорта в ЕС может измениться совершенно по-разному. Так, с одной стороны, при использовании текущих технологий добычи нефть из Саудовской Аравии, имеющая более низкий углеродный след, может потеснить российское сырье. По оценкам аналитиков BCG, на нефтегазовую промышленность приходится 45–53% всех углеродных выбросов российских экспортеров, или 45–84 млн тонн СО2, и уже с 2022 года компаниям придется платить $1,4–2,5 млрд в год в качестве налогового сбора.

В случае введения налога на весь объем выбросов негативные последствия ждут также российских производителей удобрений и компании из целлюлозно-бумажной промышленности, чья конкурентоспособность на европейском рынке существенно снизится.

В то же время некоторые производители российской стали с низкой себестоимостью продукции могут увеличить свою долю на европейском рынке за счет конкурентов из других стран, для которых введение налога будет означать превышение издержек над рыночной стоимостью их товаров и вынужденный уход с рынка ЕС. Оценки BCG говорят, что сбор для металлургических и горнодобывающих компаний составит $0,4–0,6 млрд в год, поскольку на них приходится 25–30% экспортных выбросов.

При таком объеме ущерба введенный налог окажет негативное влияние на финансовые показатели компаний за счет снижения экспортной выручки и потери рынка сбыта.

Влияние на российский финансовый сектор

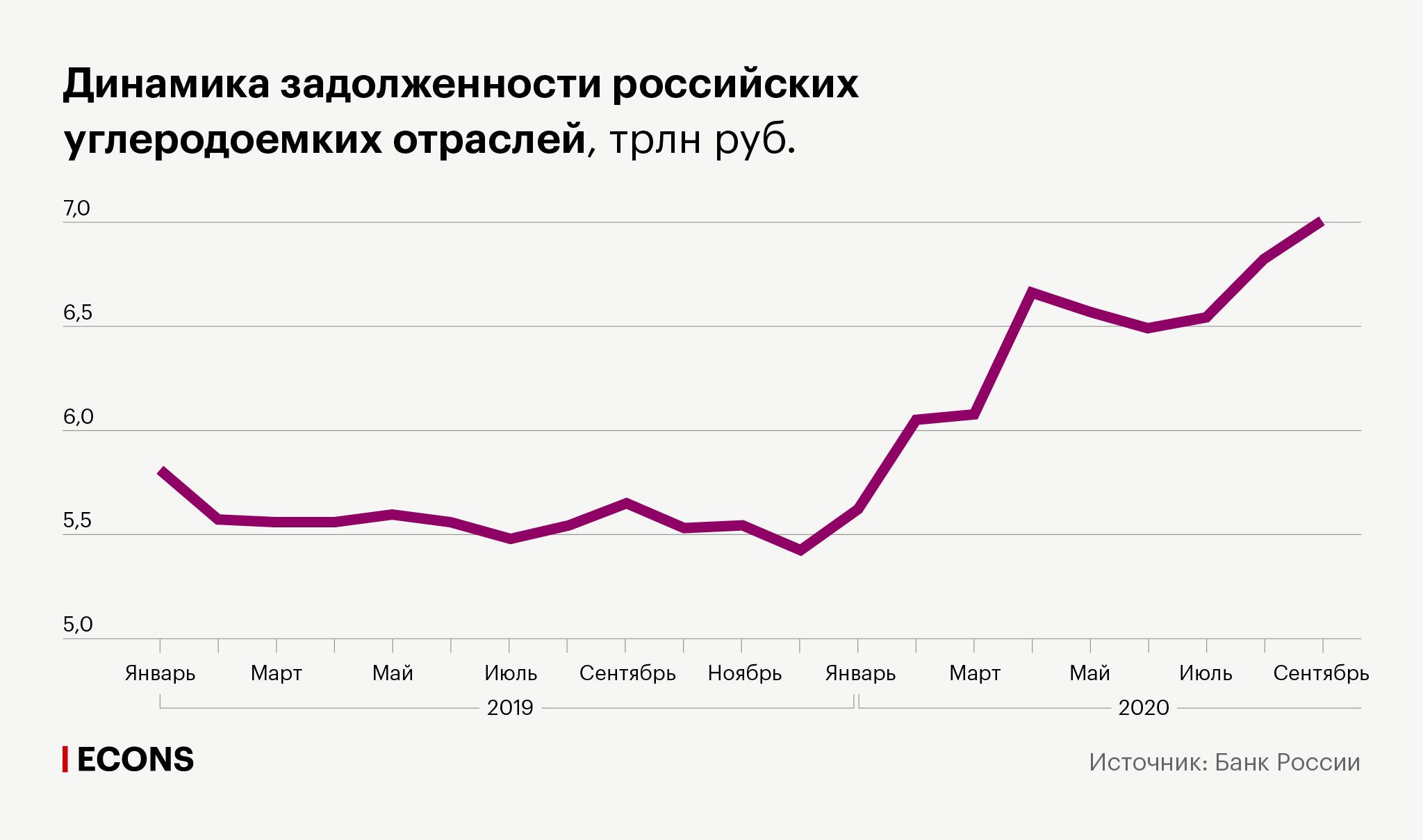

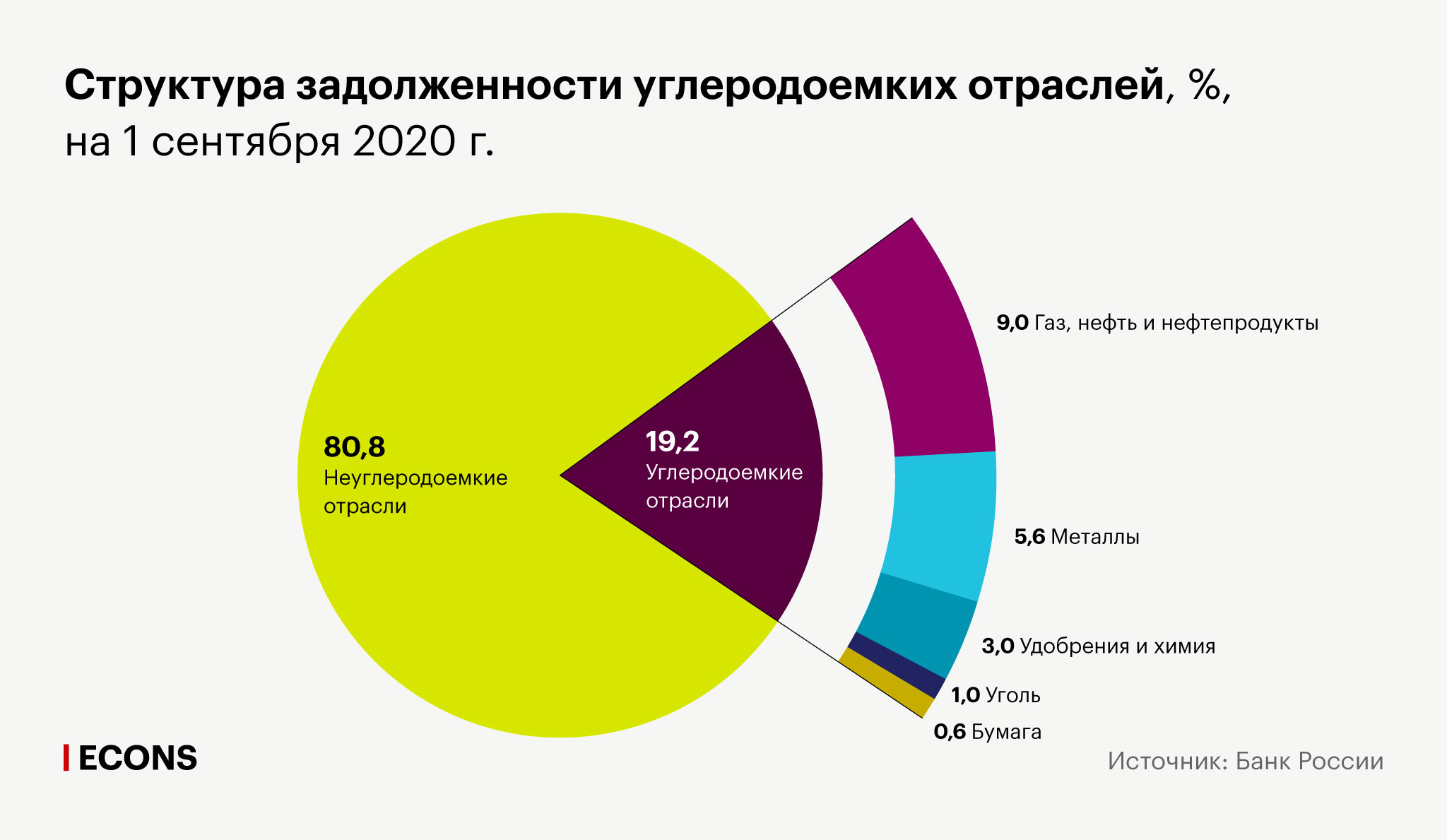

За счет наличия тесной связи между реальным и финансовым сектором введение трансграничного углеродного налога в дальнейшем скажется и на российских финансовых компаниях: отличительной чертой корпоративного сектора в России является высокая концентрация корпоративного долга у небольшого количества крупнейших заемщиков, среди которых присутствуют и крупнейшие экспортеры углеродоемких товаров.

На российские нефтегазовые, горнодобывающие и целлюлозно-бумажные компании по состоянию на 1 сентября 2020 года приходится 7 трлн рублей задолженности по банковским кредитам, что составляет 19,2% общего корпоративного портфеля. Наибольшая доля (9%) приходится на нефтегазовые компании.

Рост долговой нагрузки углеродоемких отраслей в совокупности с дополнительными издержками от экспорта в ЕС и снижением доходов заемщиков могут повлечь за собой трудности с обеспечением финансовой устойчивости и платежеспособности. В период восстановления после коронавирусного кризиса это окажет дополнительное давление на банки и лизинговые компании (по данным «Эксперт РА», в первом полугодии 2020 года доля нового лизингового имущества для углеродоемких отраслей — нефтегаз, металлургия и энергетика — в общем лизинговом портфеле нового бизнеса составила 4%). И, как следствие, увеличит вероятность реализации кредитного риска для российского финансового сектора.

Кроме того, введение трансграничного углеродного налога может повлиять на рыночную стоимость компаний, снижая их инвестиционную привлекательность и капитализацию, что представляет собой реализацию рыночных рисков для финансового сектора, включая банки, страховые компании, инвестиционные и пенсионные фонды, имеющие акции углеродоемких компаний в своих портфелях.

Учитывая, что Евросоюз может освободить от налога импортеров из стран с собственными схемами углеродного ценообразования, возможным решением может стать создание внутреннего российского механизма регулирования углеродного рынка: введение внутреннего углеродного налога или создание системы торговли квотами на выбросы, в этих случаях средства будут уплачиваться компаниями в бюджет России. В ином случае аналогичные механизмы, принимаемые другими странами, потенциально также могут влиять на конкурентоспособность российского корпоративного сектора.

Инструменты снижения углеродных выбросов

В декабре 2015 году около 200 стран приняли участие в подписании Парижского соглашения по снижению углеродных выбросов с целью удержать прирост глобальной средней температуры ниже 2 °C сверх доиндустриального уровня и ограничить рост температуры до не более 1,5 °C. Парижское соглашение не устанавливает нормативы снижения выбросов, каждая страна определяет целевые показатели самостоятельно.

Основными инструментами стимулирования снижения углеродных выбросов являются система торговли квотами на выбросы углерода (СТВ) и углеродный налог. Эти два инструмента не взаимоисключающие — в некоторых юрисдикциях применяются одновременно оба (например, в Мексике, некоторых провинциях Канады, в Финляндии, Швеции, Норвегии, Дании, Исландии и ряде других европейских стран).

По данным Всемирного банка, по всему миру уже внедрена или запланирована к внедрению 61 инициатива по стимулированию снижения углеродных выбросов (31 по торговле квотами и 30 по внедрению углеродного налога). Однако эти инициативы покрывают только 22% мирового объема выбросов парниковых газов, а стоимость выбросов все еще слишком низкая и не позволит достичь целей Парижского соглашения.

Научное сообщество отмечает, что продвинуться в глобальном масштабе по этому вопросу поможет создание на национальном уровне независимых органов для контроля выбросов углерода и минимизации влияния лоббистов.

Международные инициативы также могут способствовать достижению устойчивого развития. Одобренная на саммите «Группы 20» 21–22 ноября 2020 года Платформа по стимулированию повторного использования углерода (Circular Carbon Economy Platform, CCE) нацелена на эффективное использование энергии во всех секторах экономики и основана на четырех элементах: сокращение выбросов, повторное использование (преобразование выбросов в промышленное сырье), переработка (нейтрализация выбросов, например, за счет использования биотоплива и биоэнергетики), удаление выбросов из атмосферы (улавливание и хранение углерода).

Система торговли квотами на выбросы углерода подразумевает установление максимально допустимого объема выбросов для отдельных отраслей экономики. Компании данных отраслей должны обладать разрешением на каждую единицу выбросов.

Национальные СТВ уже используются или запланированы к внедрению в Австралии, Новой Зеландии, Бразилии, Китае, Казахстане, в большинстве европейских стран, некоторых штатах США (Вашингтон, Калифорния, Вирджиния). Глобальная система торговли квотами на данный момент отсутствует. Потенциально возможность международной торговли квотами предусматривал Киотский протокол, однако для объединения национальных и региональных СТВ в единый рынок необходима сопоставимость данных систем и установление абсолютного максимума на объем выбросов — примером может служить объединенная с 1 января 2020 года система торговли квотами ЕС и Швейцарии.

Схема торговли квотами на выбросы ЕС, запущенная в 2005 году, — первая и на данный момент крупнейшая по доле охвата (около 4% мирового объема выбросов парниковых газов и около 45% выбросов энергетического и промышленного секторов ЕС и авиаперевозок в пределах Европейской экономической зоны). EU ETS можно назвать достаточно эффективной: в 2018 году выбросы парниковых газов в секторах, которые входят в программу, снизились на 29% по сравнению с 2005 годом; планируется, что в 2030 году этот показатель будет на 43% ниже, чем в 2005 году.

В США 10 штатов на северо-востоке приняли совместную СТВ: компании энергетического сектора обязаны покупать разрешения на выбросы в ходе аукционов. Благодаря СТВ среднегодовой объем выбросов секторов, подпадающих под действие программы, в период с 2015 по 2017 год снизился на 45% по сравнению с одами. С 2011 года различные дизайны программ СТВ тестирует Китай, в 2021 году планируя к запуску Национальную систему торговли квотами: ожидается, что она станет крупнейшей в мире по доле охватываемого мирового объема выбросов парниковых газов. В Казахстане система торговли квотами была введена в 2013 году, на данный момент в нее входят 129 компаний.

Тем не менее эффективность СТВ с точки зрения ограничения эмиссии углерода ограничена. СТВ помогает четко установить общий объем выбросов, но цена на углеродные выбросы не будет фиксированной и зависит от спроса на квоты — в период низкого спроса (например, во время кризиса) стоимость квот будет низкой и СТВ не будет оказывать достаточного стимула для уменьшения объема выбросов. Для снижения волатильности цен на выбросы может быть создан резерв стабильности, через который государство будет проводить выкуп квот для стабилизации цен в период низкого спроса. Например, после мирового финансового кризиса для стабилизации цен на квоты в ЕС был создан так называемый Резерв рыночной стабильности.

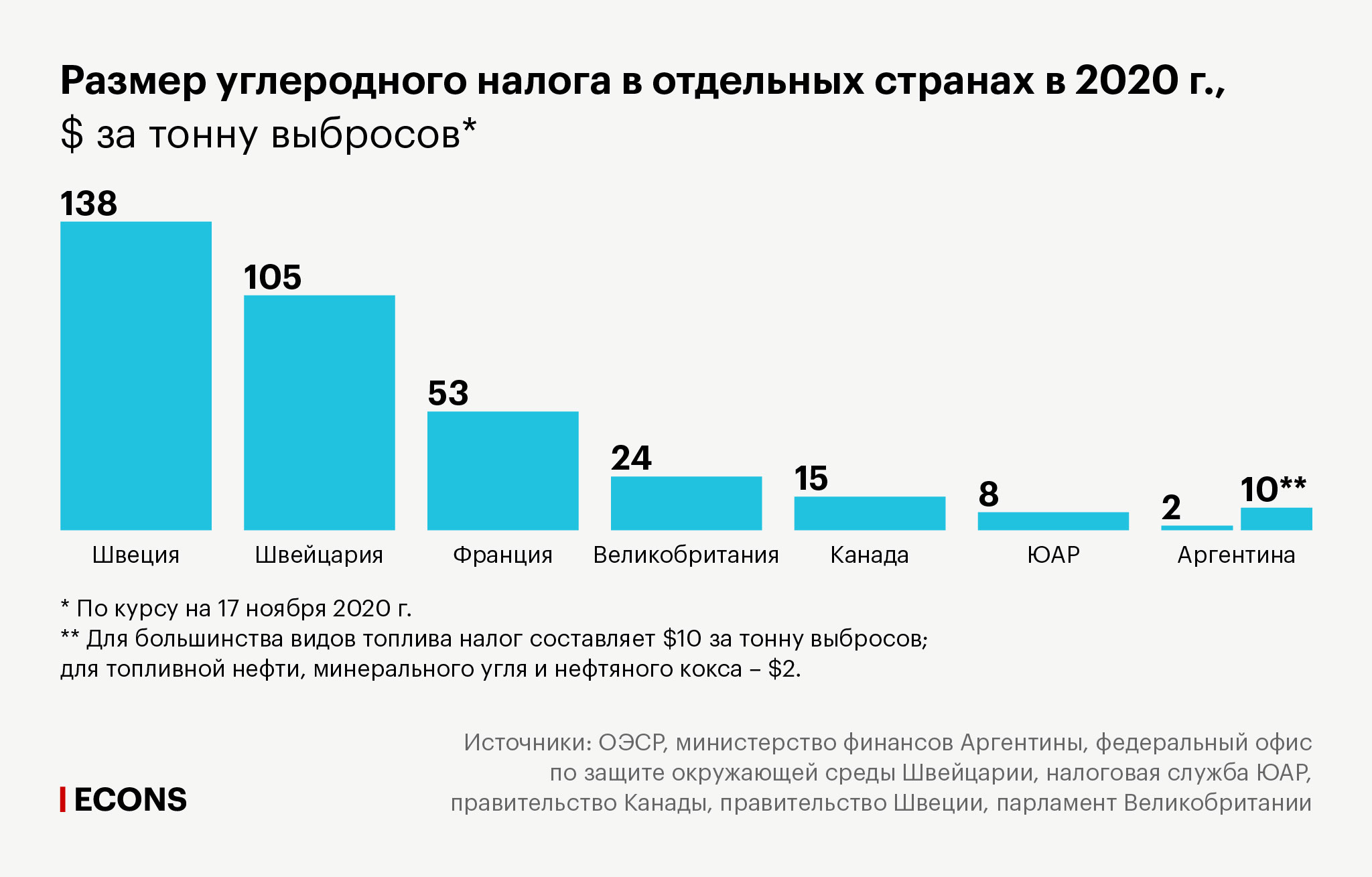

Углеродный налог, в свою очередь, представляет собой установленную правительством налоговую ставку на единицу выбросов или на превышение выбросов над допустимым значением. Углеродный налог уже используется или запланирован к введению в Аргентине, Чили, ЮАР, Японии, во многих европейских странах. В отличие от СТВ, налог устанавливает фиксированную цену на углеродные выбросы, но не гарантирует достижения заранее определенного уровня выбросов.

Углеродный налог в Швеции был введен в 1991 году и до сих пор является основой политики по борьбе с изменением климата, покрывая около 40% выбросов парниковых газов в стране. В Швеции самый высокий уровень углеродного налога в мире — в 2020 году он составил 1190 шведских крон ($138) за тонну выбросов. Введение углеродного налога стало частью масштабной налоговой реформы, в ходе которой были также введены меры государственной поддержки домохозяйств со средним и низким уровнем дохода, чтобы компенсировать повышение стоимости энергоносителей в связи с введением углеродного налога. С 1990 по 2007 год ВВП Швеции увеличился на 78%, а выбросы парниковых газов за тот же период сократились на 26%. К 2045 году Швеция планирует снизить до нуля чистые выбросы парниковых газов в атмосферу.

Великобритания ввела углеродный налог в 2013 году в размере 18 фунтов стерлингов ($24) за тонну выбросов. Это помогло значительно сократить потребление угля — топлива, которое является наиболее углеродоемким энергоресурсом: с 2013 по 2019 год доля энергии, производимой за счет сжигания угля, снизилась с 40 до 3%. В 2018 году углеродный налог ввела Аргентина, в 2019 году — Канада, ЮАР.

Как снизить риски

В мире, переходящем к более экологичным технологиям, для поддержки конкурентоспособности российской экономики нужны системные меры как на государственном уровне (разработка нормативно-правовой базы и стандартов отчетности и раскрытия информации по выбросам углерода, создание механизмов регулирования выбросов; поддержка отраслей, которые должны адаптироваться к переходной экономике), так и на уровне самих предприятий (внедрение механизмов измерения «углеродного следа», проработка возможности снижения выбросов углерода путем модернизации производства).

Некоторые крупнейшие российские экспортеры из нефтегазовой и металлургической отраслей уже осознали угрозу климатических рисков, что находит отражение в корпоративных годовых отчетах и докладах об устойчивом развитии с динамикой углеродных выбросов и запуском стратегий по переходу на менее углеродоемкие технологии. Тем не менее зачастую подобные программы только анонсированы, а во многих случаях риски от введения углеродного налога не оцениваются. Для достижения целей устойчивого развития и снижения выбросов компаниям потребуются структурные изменения и, возможно, дополнительное финансирование, что может негативно отразиться на уровне долговой нагрузки.

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…4 636 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…1 217 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 675 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…1 043 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…375 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…425 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…171 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинКорни и истоки «Программы Сулакшина»

Прежде чем подойти к разбору самой «Программы Сулакшина» сделаем несколько необходимых экскурсов. Начнем немного необычно, с отвлеченной истории, описанной Джеком Лондоном в его романе «Мартин Иден». Роман о судьбе талантливого человека в условиях жестокого американского капитализма начала двадцатого века, похожего на нынешнюю Россию с его императивами: выживай кто как может, а если не можешь выжить, погибай! Герой романа, ставший в итоге знаменитым, популярным, почитаемым и модным…153

- Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Россия — как всегда — идёт своим, особенным путем

Во вторник Мишустин подписал постановление о стабилизации цен на продовольствие в стране. Под жесткое госрегулирование попадут сахар и подсолнечное масло, подорожавшие на 70% и 24% год к году. А теперь небольшое лирико-географическое отступление из разряда «А вот у них, на Западе». Во время пандемии США выделили десятки миллиардов долларов на поддержку сельского хозяйства. А в…10 - ЭкономикаАлександра Ламзина

«Это угроза стране»: американцам отказали в прибыли Самарского металлургического завода

Завод построили в 50-х годах прошлого века Фото: Роман Данилкин ПОДЕЛИТЬСЯ Американцам отказали в прибыли Самарского металлургического завода Владельцы Самарского металлургического завода проиграли процесс по частичному снятию ограничительных мер. Они пытались добиться выплаты дивидендов через региональный Арбитражный суд. Завод построили в 50-х годах прошлого века. И тогда, и сейчас он занимался изготовлением алюминиевых полуфабрикатов — листов,…21 - Экономикаkapital-rus.ru

Дефицит лекарств стал критическим. Компанию Усманова призывают к ответственности

Косвенное налогообложение лекарств привело к критическому дефициту медикаментов в регионах России. Оперативные меры премьер-министра Михаила Мишустина не исправили ситуацию, а лишь усугубили. И это в разгар пандемии коронавируса, когда лекарства стали вопросом жизни и смерти. Альянс фармацевтических ассоциаций призвал привлечь к ответственности Центр развития перспективных технологий, крупной долей в котором владеет миллиардер Алишер Усманов. Россиянам…38 - ЭкономикаРедакция "Народного Журналиста"

Минстрой жалуется на то, что россияне не хотят идти работать на стройки

Минстрой жалуется на то, что россияне, несмотря на рост безработицы, которая сейчас составляет 6,3%, не хотят идти работать на стройки, хотя зарплаты там поднимают с 50 тысяч рублей до 80-90 тысяч рублей. Они предпочитают «престижную» работу. А из-за пандемии с российского рынка труда уже ушло 1,5 млн трудовых мигрантов. И нехватку рабочих рук на российских…25 - Экономика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинПочему еда в России и дальше будет дорожать

ИМПОРТОЗАМЕЩЕНИЕ ПО-РОССИЙСКИ: СТАЛИ МЕНЬШЕ ЕСТЬ Публикация в «Коммерсанте» про то, что «Россия, вопреки надеждам властей, не сумела за счет внутреннего производства заместить поставки основных категорий импортных продуктов», принята нашей публикой как-то слишком уж всерьез. Видимо, потому, что хочется же на чем-то отвести душу после шести с половиной лет безумного самоэмбарго на ввоз продовольствия из западных стран. И тут нам сообщают приятное: не получилось у начальства заместить санкционку так, как было прописано…26 - ЭкономикаРусранд Степан Степанович Сулакшин

Долой ипотечную кабалу!

ВОПРОС: Константин Семин в ролике «Новый лозунг левых» на примере большевистского лозунга-обещания начала прошлого века «Землю крестьянам, фабрики рабочим» предложил в качестве такого же хлесткого и актуального на сегодня лозунг о списании всех долгов по кредитам. Дословно: «Мы отменим ипотеку, мы отменим кредиты — вы не будете должны!» Похожая идея звучала не только у него, а например, и у Владимира Филина. Но ни тот, ни другой плана, что именно будут для этого делать, не представили! Проблема, конечно, есть и острая,…34 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"«Смелое» решение в кризисное для страны время

Внезапно оказалось, что штат Росприроднадзора могут увеличить в 21 раз — с 4 тыс. до 85 тыс. человек. Все эти люди нужны для ежегодной проверки 12 млн отчетов от производителей товаров, которые обязаны платить экосбор в рамках реформы РОП, расширенной ответственности производителей. Смелое решение в кризисное для страны время, учитывая, что расходы на содержание штата составят…44 - Экономика

Дмитрий Андреевич Прокофьев Русранд

Дмитрий Андреевич Прокофьев РусрандДобро пожаловать в пустой холодильник

Продуктовые антисанкции взвинтили цены. Можно ли теперь остановить их рост при помощи указов? За две недели до Нового года начальство вспомнило о том, что у граждан может не оказаться денег на праздничный стол. По данным Росстата, реальные располагаемые доходы россиян сократились за первую половину года на 4,8%, и теперь они примерно на 11% ниже, чем в 2013 году. А вот продукты подорожали. По оценке Минэкономразвития, к концу года инфляция разгонится до 4,8% и станет…39 - Экономика

Михаил Белый

Михаил БелыйФНС начала проверять живущих не по доходам россиян

В стране разворачивается масштабная операция по сверке доходов и расходов граждан. Федеральная налоговая служба (ФНС) анализирует дорогостоящие покупки россиян и просит дать разъяснения, если приобретения налогоплательщикам не по карману. Специалисты надзорного органа предлагают внести коррективы в декларацию – проще говоря, заплатить дополнительный налог. «Октагон» разбирался, как россиян уже в ближайшее время начнут выводить из тени…197 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Вдруг вспомнили о том, что население должно что-то есть. Лицемерие и только

Путину очень понравилось играть роль «доброго царя». Как оказалось, еще 9 декабря президент жестко раскритиковал подход Минэка к решению проблемы роста цен на продукты питания, назвав действия Решетникова и его ведомства «экспериментами». «Люди себя ограничивают, потому что у них денег нет на базовые продукты питания. Куда, куда вы смотрите-то? Вот это вопрос! Это же не шуточки!…48 - Экономика

Павел Пряников

Павел ПряниковРоссия эстетически, политически и социально возвращается в начало ХХ века

Россия эстетически, политически и социально возвращается в начало ХХ века. Есть ещё один признак родства сегодняшнего времени и столетней давности – уровень эмиграции из страны. И этот уровень сегодня такой же, как в царской России. Данные на этот счёт приводят демографы Рыбаковский и Кожевникова из Института социально-политических исследований РАН («Народонаселение», №1, 2019. Некоторые главные цифры:…36 - ЭкономикаНадежда Октябрьская СНЖ

«Колбасы» на всех не хватит?

Картина Васи Ложкина Не в деньгах счастье. Очень любопытен тот факт, что это выражение встречается в политических группах в социальных сетях. Появляются подобные комментарии в ответ на чьи-то рассуждения об имущественном неравенстве, царящем в современной России. Когда читаешь такое в политических группах, понимаешь, что недовольных людей, вынужденных выживать в условиях деградирующей сырьевой экономики, пытаются отвлечь…87 - ЭкономикаИрина Панкратова

«Россия» в Крыму. Что банк друга Путина делает в проблемном регионе

С тех пор как Россия присоединила Крым, структуры друга Владимира Путина, крупнейшего акционера «АБ “Россия”» Юрия Ковальчука, взяли под контроль десяток местных бизнесов в самых разных областях. Рассказываем о самых примечательных проектах. Страхование За последние несколько лет банк «Россия» стал крупнейшим крымским страховщиком — и в частном секторе, и в коммерческом. Взять на себя эту…49 - ЭкономикаСергей Смирнов

Чистый отток капитала из России удвоился

Фото отсюда ЦБ опубликовал оценку основных показателей платежного баланса России за 11 месяцев 2020 года. Чистый отток капитала в январе—ноябре почти удвоился — до $47,9 млрд по сравнению с $27 млрд за тот же период 2019 года. ЦБ объясняет это сокращением обязательств перед нерезидентами всех секторов экономики. «Годом ранее показатель сформировался за счет банков, нарастивших свои иностранные активы и снизивших внешние обязательства», — отмечает регулятор. Сальдо счета текущих операций осталось положительным ($29,1 млрд), но снизилось более…28 - Экономика

Михаил Кунцев

Михаил КунцевСдержать цены? Это социализм!

Фото отсюда Президент России Владимир Путин назвал рост цен на базовые продукты питания попыткой подогнать внутренние цены под мировые. Он подчеркнул, что с этим явлением нужно бороться. Понимает он или нет, но борьба со спекулянтами за уровень цен называется социализмом. Вряд ли ему хочется об этом думать, но жизнь заставляет, подчёркивая несовместимость «чистого рынка» и…40 - Экономика

EADaily

EADaily«Газпром» доплатит Украине

Иллюстрация: tsoua.com. Транзит российского газа в Европу через Украину превышает контрактные обязательства. За заказанные дополнительные мощности «Газпром» заплатит по повышенным ставкам. По данным «Оператора ГТС Украины», с 25 ноября поставки российского газа превышают контрактные. Так, 6 декабря в газотранспортную систему страны поступило 182,5 млн кубометров при законтрактованных 178 млн кубометров. При этом «Газпром» даже в этом случае платит не за физическое превышение, а за дополнительные мощности, которые покупает…87 - ЭкономикаПавел Пряников

Очередное интересное, 500-страничное исследование

Очередное интересное, 500-страничное исследование Института социологии РАН из серии «чем живёт глубинная Россия», под названием «Пространственное развитие малых городов: социальные стратегии и практики» (ИС РАН, 2020). Исследование описывает жизнь в городах с населением до 50 тыс. человек – в таких городах живёт 12% россиян, или почти 18 млн. человек. В частности, одна из глав посвящена…66 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"За год повседневные товары и продукты подорожали на 14%.

На рынке сейчас полно импортных продуктов питания, напитков, косметики, лекарств, одежды, обуви, моющих средств и проч., или продуктов и товаров с импортными составляющими. И, конечно, цены на них напрямую зависят от роста курса валют. С января этого года курс доллара вырос к рублю на 21%, а евро — на 33%. Правда, уже в ноябре наметилось…54 - ЭкономикаРедакция "Народного Журналиста"

Социально-экономическая структура российского общества

Социально-экономическая структура российского общества обычно рассматривается очень упрощённо, по 1-2 параметрам (подушевые доходы, уровень образования, обеспеченность жильём и т.п.). Елена Авраамова и Владимир Титов из Институт социального анализа и прогнозирования РАНХиГС применили комплексный подход к определению страт («Вопросы экономики», №10, 2018). В частности, новая стратификация лучше объясняет возможность различных групп адаптации к экономическому кризису. Некоторые…45 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Деградационные процессы

Фото источник Кто-еще сомневается, что путинизм хоронит Россию? pic.twitter.com/GwvGD4kqsj — Степан Сулакшин (@s_sulakshin) December 3, 2020 График падения реальных доходов Россиян за 20 лет. Обратите внимание, за 20 лет россияне нисколько не стали богаче. За последние 5 лет реальные доходы упали аж на 10 процентов. Мы пишем об этом, что бы вы понимали, почему буквально…4.12.2020 0:58 74 - Экономика

Марат Селезнев

Марат СелезневМожет ли рухнуть рынок ипотеки в России

©Shutterstock Госпрограмма льготной ипотеки пробудила в россиянах аппетит к заемным средствам. 2020-ый уже стал рекордным для рынка жилищного кредитования. Пузыря на нем пока нет. Но отечественная экономика быстро накапливает риски. Ключевой из них – падение благосостояния населения, продолжающееся несколько лет и усугубившееся из-за пандемии. Из-за него у заемщиков могут возникнуть проблемы с обслуживанием кредитов. Урожайный…36 - ЭкономикаАлександр Лежава

О денежной массе и инфляции

Фото отсюда Прошел ноябрь, и Банк России вновь опубликовал свои данные по изменению величины денежной массы М2 или фактически по инфляции. Не той расчетной в 4%, о которой регулярно рассказывают власти и средства массовой информации, а о вполне реальной и непосредственно связанной с нашей текущей жизнью. Данные на 01.11.2020 размещены на официальной странице Банка России,…42 - ЭкономикаВероника Логинова Елизавета Данилова Максим Морозов Татьяна Юдина

Как новый углеродный налог Евросоюза ударит по российскому экспорту

Запланированное на 2022 год введение углеродного налога на импорт в страны Евросоюза может затронуть почти 42% российского экспорта. Эксперты ЦБ в статье для проекта Econs.Online рассказывают, чем это грозит. С разрешения коллег публикуем этот материал. До того как главной темой глобальной повестки стала пандемия COVID-19, наиболее обсуждаемой на международном уровне проблемой была угроза необратимых климатических изменений. В…55 - ЭкономикаРедакция "Народного Журналиста"

Хорошая иллюстрация к качеству статистического учёта в России

Хорошая иллюстрация к качеству статистического учёта в России. На простом примере это показывает Николай Дементьев из Института экономики и организации промышленного производства СО РАН (XV Международный научный конгресс : сборник материалов, Интерэкспо ГЕО-Сибирь, СГУГиТ, 2019). «По данным Банка России (БР), на 1 января 2018 г. около трёх четвертей прямых иностранных инвестиций, как входящих в Россию,…53 - ЭкономикаМария Полоус

Реновация и деградация

В Госдуме торопятся одобрить нашумевший законопроект о всероссийской реновации. Хотя массовая стройка по всей стране может помочь промышленности, в долгосрочной перспективе из-за безграмотной реализации проект нанесёт урон экономике – как на внутреннем рынке, так и на экспортных направлениях. Пространства российских городов устарели и не отвечают потребностям экономики, по всей стране нужно обновить до 1 миллиарда…63 - Экономика

Александр Лежава

Александр ЛежаваО криптовалюте и драгоценных металлах

Фото отсюда Финансовые рынки находятся в состоянии эйфории. Фондовые индексы бьют новые рекорды… Цена на биткойн устанавливает новые рекорды… И только на золото цена снижается. Хотя… это падает цена на биржевое – бумажное – золото. Происходящее на рынках представляется чрезвычайно показательным. Рынки исходят из того, что новая (старая) команда, пришедшая в США к власти после…45 - Экономика

Александр Берберов

Александр БерберовЭкономические «колдуны» vs учёных-экономистов

«Дурак!» — «Сам дурак!» — вот уровень дискуссии между сторонниками капитализма и социализма. Причина такого низкого уровня – в том, что стороны обычно хвастаются достижениями своего строя, и указывают на провалы у другого. Этим можно заниматься бесконечно. Взять список фамилий в городе, и начать выяснять – сколько Петровых повысили своё благосостояние после реформ, а сколько…203 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Для кабмина это непосильный мозговой челлендж

Программа полной газификации страны может быть треском провалена, потому что с момента, как на этом поприще подвинули «Газпром», стало совершенно непонятно, откуда брать бабло на весь этот банкет. Не хватает всего-то… 1 триллиона рублей. Чтобы найти источник финансирования, у Минэнерго остался месяц, программа должна быть представлена под очи президента к новому году. Уже обсуждались…58 - Экономика

mos.news

mos.newsКто подставил «Аленку»? Знаменитый российский бренд стал в Европе нон грата

Международные санкции давно стали частью российской реальности. И вот, похоже, угроза нависла над целым сектором отечественной пищевой промышленности – над кондитерскими предприятиями. Европа обеспокоена запредельным содержанием канцерогенов в изделиях наших компаний и всерьез рассматривает вопрос блокировки ее импорта Противоречия обусловлены различиями в стандартах: законодательство ЕС гораздо более требовательно к содержанию вредоносных веществ в пищевой продукции….114 - Экономика

Анастасия Степанова

Анастасия СтепановаСудьба старейшего кабельного завода России: банкротить нельзя сохранить

Завод «Севкабель» Sevkab.ru Что на самом деле происходит на заводе, который работает в России с 1879 года. Сегодня, 24 ноября 2020 года, в арбитраже Санкт-Петербурга начнут рассматривать банкротный иск к ООО «Производственная компания «Севкабель». На повестке судьба более 500 работников старейшего кабельного завода России, ведущего свою историю с 1879 года. ИА REGNUM попыталось проанализировать ситуацию вокруг предприятия. Из…41

Лента новостей

- Новости экономики. 16.12.2020

- Россия разрешит импорт томатов с одного предприятия Азербайджана — Ведомости

- Обманутая дольщица пикетировала сибирское полпредство Путина

- Жители Челябинска попросили президента США Джо Байдена решить проблему с экологией в городе

- В самолетах «Аэрофлота» выделят специальные места для антимасочников

- Разные новости 15.12.2020

- Новости экономики. 15.12.2020

- Не добивайте Байкал: петиция в защиту озера набрала более 50 тыс. подписей

- Европейский университет насчитал более 1 млн заболевших COVID-19 в Петербурге

- «Роскосмос» предупредил о риске военной деятельности США на Луне