Хозяйственный расцвет-2021, который может провалиться

Рапорты об экономическом ренессансе идут не только из Москвы, но и со всех концов мира. Неясно одно: как избавиться от привычек прошлого года. Меры, предпринятые для смягчения последствий пандемии, способны вызвать новый кризис.

Наша госстатистика полна оптимизма. Успехам декабрьского и январского восстановления дивятся даже профильные министры-экономисты, чья профессиональная задача эти успехи пропагандировать. Даже прошлогодний спад ВВП оказался, если верить новейшим отчетам, заметно скромнее, чем ждали, — всего на 3,1%.

И такое не у нас одних. Экономической бодростью охвачена вся планета. В январском докладе Всемирного банка отмечается, что общий спад-2020 (-4,3%) будет почти перекрыт ожидаемым подъемом-2021 (+4,0%).

В том числе в США, где после прошлогоднего снижения ВВП на 3,6% прогнозируют рост на 3,5%. Китай, экономика которого и в 2020-м смогла вырасти (на 2,0%), в 2021-м осуществит большой скачок (на 7,9%). А Индонезия, грозящая отобрать у нашей державы пятое место в мире, за которое мы столько лет боремся с Германией, вырастет на 4,4% после спада на 2,2%. И только страны еврозоны в который раз покажут свою нерасторопность и поднимутся только на 3,6% после снижения на 7,4%.

Надо добавить, что о России Всемирный банк отзывается хуже, чем Росстат, и в том же докладе приписывает нашей экономике снижение на 4,0% в 2020-м, обещая подъем на 2,6% в 2021-м. Но не будем втягиваться в полемику с иностранными финансистами. В конце концов и они, и отечественные специалисты едины в том, что 2021-й обещает буквально всем неплохие экономические плоды. Возможно, так и будет. Но полной уверенности нет. В мировой экономике время от времени происходят циклические кризисы. Предыдущий случился в 2008-м, и накануне пандемии много толковали, что до следующего уже недалеко. Ковидный 2020-й стал годом спада, но совершенно не очевидно, что он послужил заменой циклическому кризису. Именно об этом сейчас и поговорим.

Но сначала вспомним, что российская экономика как зависела, так и зависит от продажи нефти и газа, и что нефтяные цены всегда падают, когда в мире дела идут плохо.

В 1997-м баррель стоил $19,1 (больше $40 в нынешних ценах) — и впервые за 1990-е в России был зафиксирован рост экономики. Затем ударил так называемый азиатский кризис, нефть в 1998-м подешевела до $12,7 — и у нас случился дефолт. В 2000-м российская экономика выросла на рекордные 10% на фоне нефтяной цены в $28,3. И тут в США обвалился рынок высокотехнологичных компаний — лопнул «пузырь доткомов». Нефтяная цена в 2001-м съехала до $24,4, а рост российского ВВП уменьшился вдвое — до 5%. Ну, а более поздние зигзаги у всех и так на памяти.

Сейчас баррель Urals продается примерно за $60 (в прошедшем году в среднем за $42), и именно в этом секрет нынешнего нашего расцвета, вполне понятный начальственным мудрецам, даже если они не упоминают о нем вслух. И о возможности циклического западного кризиса надо говорить с полным пониманием того, что если он вдруг грянет, домашний наш расцвет будет перечеркнут.

Вопрос — грянет ли?

При капитализме старого образца, от которого западный мир, кажется, отходит, кризис был временем исправления кредитных и инвестиционных ошибок, допущенных на стадии бума. Неэффективные предприятия, влезшие в долги и неудачливые на рынке, шли ко дну и тянули за собой своих недальновидных финансовых и производственных партнеров. А предприятия сильные и успешные шли вверх, поднимая целые производственные цепочки.

Этот сценарий подразумевал, что центробанки не спасают прогоревших. А массы инвесторов, включая и биржевых спекулянтов, разделяются на грамотных, которые богатеют на своей способности вложиться в удачные проекты и топить неудачные; и на непрофессиональных, бросающих деньги на что попало, разоряющихся и выдавливаемых с рынка.

Похоже ли это на то, что происходит на Западе сейчас? Нисколько.

Коэффициент Р/Е (который показывает, во сколько раз рыночная цена предприятия больше, чем его прибыль) для фирм S&P 500 поднялся примерно до 35, указывая, что цены на акции сильно раздуты и, если судить по старым меркам, пузыри вот-вот начнут лопаться. Особенно близки к этому, по оценкам тамошних знатоков, американские высокотехнологичные компании. Коэффициент Р/Е для Tesla (около 200) вообще поражает воображение. Орды покупателей акций детища Илона Маска не обращают внимания на то, что они фактически бесприбыльны.

Непрофессиональные приобретатели акций объединяются в шумные сетевые сообщества с похожими на себя вождями-любителями, которые уверяют их, что котировки могут и должны всегда расти; что вкладываться надо в прогрессивные зеленые проекты, руководимые харизматическими миллиардерами, не вылезающими с экранов; и что ненавистные биржевые акулы старого образца должны быть разорены коллективными атаками народных инвесторов.

Самой скандальной из которых стала массовая скупка акций неудачливой сети GameStop, торгующей компьютерными играми. «Биржевые акулы», догадываясь, что ей предстоит разориться, играли против нее на понижение — и потеряли крупные деньги, когда массы народных спекулянтов вздули цены на ее акции в десятки раз. Ненадолго, конечно. И с большой прибылью для других «биржевых акул», которые из тени науськали толпу инвесторов-непрофи на своих конкурентов.

Сейчас в Америке разбираются, как такой нелепости больше не допустить. Но ведь все, что происходит нынче с тамошними финансами, — одна большая нелепость. Демократизация и интернетизация торговли акциями привели к тому, что на первый план вышли бесчисленные, агрессивные и непрофессиональные мелкие спекулянты. Скупая акции, т. е. инвестируя в конкретные предприятия, они руководствуются модой, разрекламированностью хозяев фирм, ненавистью к биржевикам старого образца и вообще чем угодно, кроме соображений эффективности вложений. Слагающаяся из их действий инвестиционная политика поэтому неадекватна, бьет по успешным проектам, удерживает на плаву безуспешные и, рассуждая формально, во-первых, приближает циклический крах, а во-вторых, обещает сделать его особо глубоким.

Но с другой стороны, центробанки ведут себя совсем не так, как еще пару десятков лет назад. Никаких внутренних запретов на спасение прогоревших предприятий у них больше нет. Вполне возможно, что их ответом на рост числа неплатежеспособных фирм станет изготовление триллионов долларов и евро с последующей раздачей всем тонущим. Банкротство исчезнет как явление. Экономики взамен живых предприятий станут наполняться этакими хозяйственными белыми ходоками, стагнация станет нормой, а во что превратятся деньги, можно только гадать.

Это, конечно, наихудший сценарий из всех. Но его вероятность после эпидемического 2020-го явно выросла. Грандиозные денежные раздачи предприятиям и частным лицам на фоне замораживания экономик резко ускорили все перечисленные процессы, и без того уже назревшие.

Появление на руках у людей денег, которые из-за антиковидных ограничений некуда деть, кроме как пустить в спекулятивные игры; остановка и удержание на плаву множества предприятий, как успешных, так и неуспешных; взлет биржевых котировок на фоне хозяйственного спада — во всем этом вполне можно было бы видеть неизбежное зло и понятные издержки борьбы с невиданной эпидемией.

Но только если бы власти богатых стран принялись сейчас целенаправленно сворачивать эти меры и всеми силами взялись за ликвидацию их последствий. А этого нет. Ждут, что само рассосется.

Значит, 2021 год — и для Запада, и для зависящей от него России — может оказаться совсем не таким экономически безмятежным, каким он выглядит на старте.

Сергей Шелин

Источник

Автор Сергей Григорьевич Шелин — политический аналитик, журналист, обозреватель ИА «Росбалт».

- Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…1 433 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 874 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…1 261 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…474 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…738 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…284 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинКорни и истоки «Программы Сулакшина»

Прежде чем подойти к разбору самой «Программы Сулакшина» сделаем несколько необходимых экскурсов. Начнем немного необычно, с отвлеченной истории, описанной Джеком Лондоном в его романе «Мартин Иден». Роман о судьбе талантливого человека в условиях жестокого американского капитализма начала двадцатого века, похожего на нынешнюю Россию с его императивами: выживай кто как может, а если не можешь выжить, погибай! Герой романа, ставший в итоге знаменитым, популярным, почитаемым и модным…316 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»ТРОЛЛИ И БОТЫ: ВЫМЫСЕЛ ИЛИ ОРУЖИЕ В ИНФОРМАЦИОННОЙ ВОЙНЕ?

В этом видео мы впервые с помощью статистического контент анализа Твиттера раскрываем масштабы грязных методов информационной борьбы режима с политической оппозицией в лице С.С.Сулакшина. Вы сможете оценить уровень беззакония, вредоносности и опасности для страны этой конкретной деятельности властного режима. Фактически создан метод достоверного выяснения кто является настоящей оппозицией и кого режим считает для себя опасным,…158

- Экономика

Павел Пряников

Павел ПряниковУровень неравенства в России возвратился к показателям 1905 года

Уровень неравенства в России возвратился к показателям 1905 года. На верхние 10% россиян приходится примерно 47% богатства страны, на нижние 50% — 17%. Таким же соотношение 47:17 было 115 лет назад. «Россия, которую мы потеряли», и в которую вернулись. Для сравнения посмотрел данные бывшего нашего собрата – Эстонии. Там это соотношение 35:20. В Польше 37:20….7 - Экономика

Советский патриот

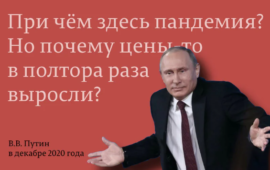

Советский патриотКомментирую цены на продукты питания, которые растут вопреки указаниям Путина

В начале декабря Владимир Путин устроил перед народом очередной спектакль под названием «Хороший царь распекает плохих бояр». Поводом для очередной постановочки стал аномальный рост цен на некоторые продукты питания, которые при всех раскладах не должны были расти. Или расти, но не так сильно. Ведь согласно пропаганде у нас сельское хозяйство выдает один рекордный урожай за…15 - ЭкономикаАнастасия Стогней

Новый Кипр для русских денег. Где россияне ищут прибежище для своих капиталов

Международная борьба с отмыванием отрезала для россиян пути для вывода денег за границу. Но бизнес смог найти новые способы не возвращать капиталы в Россию. Мы выяснили, куда состоятельные россияне теперь выводят деньги вместо Кипра и Латвии. Это первый материал в цикле «Куда уходят деньги из России». «Если деньги серые, но не совсем черные, сейчас тренд на ОАЭ», — отвечает на вопрос The Bell о том, куда сейчас идут деньги из России,…23 - ЭкономикаМихаил Кунцев

И хочется, и колется, и Байден не велит…

Фото отсюда В Германии заявили о важности инфраструктуры для поставок газа Нам срочно необходима любая инфраструктура, позволяющая поставлять газ, заявил председатель правления немецкой нефтегазовой компании Wintershall Dеа Марио Мерен 26 февраля изданию «Коммерсантъ». Мерен сообщил, что строительство газопровода «Северный поток — 2» полностью соответствует европейскому законодательству и возможная смена руководства ФРГ в результате выборов на…20 - ЭкономикаВладимир Александрович Иванов Русранд

О чем умолчал Президент АККОРа?

16-17 февраля в Москве состоялся ХХХII съезд АККОР (Ассоциации крестьянских (фермерских) хозяйств и сельскохозяйственных кооперативов России). На заставке показанного там видеоролика рефреном звучали слова В.В.Путина: «За короткий по историческим меркам срок российское фермерство убедительно доказало свою экономическую и социальную значимость…» Впервые серьезно о проблемах российского фермера власть заговорила лет десять назад. В марте 2011 года состоялась презентация проекта «Российский фермер» и в преамбуле этого документа были приведены…39 - ЭкономикаТатьяна Ростовцева

Газификация не за счёт россиян снова откладывается

До 1 января этого года «Газпром» и профильные ведомства должны были представить президенту РФ Владимиру Путину социально ориентированный проект газификации регионов. Но сделано этого не было. По данным источников «Октагона», новый срок представления документа – май 2021 года. Что мешает газифицировать страну не в ущерб гражданам и какие сейчас рассматриваются варианты? Не хватает полутриллиона С 2005 года…23 - ЭкономикаРустем Фаляхов

Исчезающе мал: что мешает развиваться российскому IT-сектору

Доля IT-сектора в российском ВВП составляет менее 1% Доля IT-сектора в российском ВВП исчезающе мала и составляет менее 1%, подсчитали эксперты НИУ ВШЭ. Мешают развитию этого сектора устаревшее профильное образование и дефицит кадров, стремящихся уехать за рубеж. Но едва ли не главная преграда — политика импортозамещения и тотальный контроль со стороны государства. Информационные и коммуникационные…32 - ЭкономикаПо сообщениям информационных агентств

На пороге великой депрессии

Фото отсюда Падение темпами Германии 1921-1923 годов ждет Америку и доллар в ближайшем времени из-за активности фондового рынка Инвестор и главный герой фильма «Игра на понижение» Майкл Бьюрри предупреждает, что Америку ждет гиперинфляция. Как стало известно «Регион online», финансовый эксперт, предсказавший кризис 2008 года и заработавший на нем $850 млн, ждет падения доллара по сравнению…31 - ЭкономикаМихаил Светлов

Россияне не увидят дешевой рыбы: почему цены на сайру бьют рекорды

Пока чиновники Росрыболовства думают, куда реализовать невостребованный на рынке КНР российский минтай, отечественный потребитель уменьшает рыбную корзину. Самый народный продукт — консервированная сайра подорожала так, что на ее фоне подъем цен на сахар и масло выглядит несерьезным. Сайровый супчик, традиционно выручавший небогатых людей, в последний год пробивал одну психологическую отметку за другой: 100, 150, 200…28 - Экономикаruinformer.com

Российский бюджет потерял 2,3 триллиона из-за падения цен на нефть

Объем нефтегазовых доходов России рухнул на 2,3 триллиона рублей в 2020 году (или на 30,4%). Об этом говорится в отчете Счетной палаты. Их доля в общем объеме доходов уменьшилась с 39,3 до 28%. По подсчетам Счетной палаты, цена барреля нефти Urals в среднем составляла 43,3 доллара против 63,9 доллара в 2019 году. В 2020 году курс национальной валюты…10 - Экономика

Редакция "Народного Журналиста"

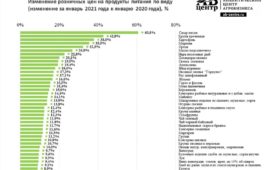

Редакция "Народного Журналиста"Лидеры среди продуктов по удорожанию, январь 2021 к январю 2020

По данным аналитического центра агробизнеса АБ-Центр, рост цен отмечается по 117-ти товарам из 120-ти исследуемых, рост цен выше уровня инфляции демонстрируют 63 товара из 120. Так и непонятно, как российское правительство собирается побороть мировой тренд роста цен на еду – удорожание продовольствия в России часть этого глобального тренда. Продовольственный индекс Bloomberg Agriculture за последние шесть…31 - Экономика

Советский патриот

Советский патриотИмпорт пальмового масла, как одна из причин «изобилия» молочки на прилавках при заброшенном сельхозе

Начну разговор с советских времен. В СССР, с 1976 года начался существенный рост импорт пальмового масла, которое использовалось при производстве технических масел, мыла, а также в пищевой промышленности. Так, например, из него делалась многим известная из рожденных в СССР сладкая плитка «Пальма», где вместо какао-масла использовалось пальмовое масло: Но в СССР пальмовое масло в продуктах питания…49 - Экономика

Алексей Терёшин

Алексей ТерёшинРубль и биткоин рухнули

Курс доллара и евро в ходе торгов Московской биржи 22 февраля превысил 75 рублей и 91 рубль соответственно. Российская валюта падает в ожидании новых антироссийских санкций. Вместе с тем стоимость биткоина рухнула на 16% за несколько часов. Доллар в ходе торгов 22 февраля максимально торговался дороже 75 рублей впервые за последние полмесяца, курс евро оказался…44 - Экономика

sapojnik

sapojnikПриметы обвала

Волей-неволей подмечаю последнее время какие-то все более явные приметы подползающего кризиса. То есть — не надо читать какие-то мудреные экономические сводки, данные фондового рынка, не надо даже проводить опросы сограждан — уличные или групповые. Достаточно просто выйти и малость пройтись по улице — по моему спальному району Москвы. Я уже писал про «промоины» в торговых…73 - Экономика

kajaleksei

kajalekseiНикогда мы не жили так хорошо…

Я уже как-то обращался к теме сравнения зарплат и цен, в СССР и РФ, и решил ее немного продолжить. Дело в том, что при сравнении заработных плат и цен, в СССР и в РФ, на первый взгляд, уровень жизни, в среднем, практически не изменился. Даже наоборот, для получателей средней зарплаты (и выше) он как бы даже…22.02.2021 9:46 43 - Экономика

Вазген Авагян

Вазген Авагян«Достойный заработок» или маразм ожидания

Некий чудак спросил у знакомого владельца компании: «почему Вы не платите достойные зарплаты сотрудникам?» Ответ его удивил, о чём он и не преминул поделиться со всеми в сети. К сожалению, сеть заваливают информационным мусором, отчего здравые мысли не могут пробиться через тысячи таких вот «открытий», сделанных детьми младшего школьного возраста. Претендуя на краткость изложения, хочу…101 - Экономика

Павел Пряников

Павел ПряниковМинфин объявил о многих новациях в налогообложении

Минфин объявил о многих новациях в налогообложении. Первое, что бросилось в глаза – индексация акцизов на уровень инфляции, начиная с 2024 года. С одной стороны, это гарантированное увеличение цен на акцизные товары (бензин, табак, алкоголь и т.д.). С другой – акцизы поднимались постоянно и раньше, но на непрогнозируемую величину. К примеру, на 2021 году акциз…58 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"В России возникло явление «порочного круга чрезмерного дохода»

У экономиста, сотрудника кафедры экономической теории Санкт-Петербургского госуниверситет Олега Дроздова встретил косвенный индикатор, оценивающий динамику благосостояния россиян – по доле услуг в потребительских расходах («Научные труды ВЭО», №224, 2020). В экономической теории считается, что если доля услуг в современном обществе растёт (за счёт сокращения расходов на питание, обязательных платежей, сбережений и т.п.), то это говорит…58 - Экономика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинРоссия беднеет особым путем

Удар экономического спада пришелся не на всех наших граждан, а только на половину. Она и взяла на себя все убытки. Социальное расслоение становится все более заметным. Не каждый поверит, что российский ВВП упал в прошлом году всего на 3,1%. Но зачем слушать скептиков? Давайте считать, что так оно и было. Доверимся госстатистике и углубимся в прочие подробности, которые она сообщает. Увидите, к каким неожиданным выводам это нас приведет. Начнем с простого. За тот же 2020-й реальные…22 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Во Владивостоке обанкротился завод, выпускающий компоненты для ракетных комплексов

Во Владивостоке во второй раз обанкротилось крупнейшее предприятие оборонно-промышленного комплекса — «Радиоприбор» (с 2016 года — производственный комплекс АО «Дубненский машиностроительный завод им. Н.П. Федорова»). Имущество распродают с молотка, сотрудников увольняют. Сейчас на заводе работает 406 человек. 179 из них на время вынужденного простоя предприятия с 8 по 28 февраля отправлены на 2/3 оклада. Что…96 - Экономика

Игорь Николаев

Игорь НиколаевО последствиях разрыва отношений с ЕС: экономика

Министр иностранных дел Сергей Лавров заявил о возможности разрыва отношений с Европейским Союзом. Когда я это услышал и убедился, что смысл сказанного был именно в этом, что бы там потом не говорили о вырванности из контекста и пр., то сразу вспомнил, как еще совсем недавно, лет 10 тому назад, Россия активно продвигала идею безвизового режима со странами ЕС. И это тогда не казалось какой-то запредельной фантазией. Да, как же далеко мы уже ушли……18 - Экономика

Тамара Карамазова

Тамара КарамазоваНалоговикам разрешили контролировать расходы граждан

Тихо и незаметно в России произошла налоговая революция. Теперь ФНС получила реальные инструменты для контроля не только над официальными доходами, но и над расходами граждан. В том, когда реально будут побеждены серые зарплаты, разбирался «Октагон». До сих пор контроль над расходами россиян носил ситуативный характер. Только отдельные инспекции в регионах иногда предъявляли претензии к тем,…17.02.2021 5:46 71 - Экономика

Дмитрий Андреевич Прокофьев Русранд

Дмитрий Андреевич Прокофьев РусрандПодачка навылет. Три причины, в силу которых вы не получите денег от правительства

История с пятьюстами миллиардами рублей, которые якобы могли быть выделены на помощь населению, выглядит как минимум странно. Сначала Reuters сообщает о готовящейся раздаче людям денег в сумме едва ли ни 0,5% ВВП (так, мол, сообщают источники в правительстве), а потом главный пресс-секретарь отвечает, что нет, ничего подобного, никаких планов экстремальной финансовой помощи не обсуждается, зато «продолжение целенаправленной работы по точечной помощи тем слоям населения, которые наиболее нуждаются в этой поддержке,…37 - Экономика

kajaleksei

kajalekseiПро импортозамещение

Обратил внимание, что не только штатные пропагандоны, но и многие честные патриоты оказались одурманены нашими «успехами» в области импортозамещения. А некоторые даже искренне уверены, что санкции пошли нам на пользу, заставили разорвать международные технологические цепочки и перенести производство полностью или в основном в родные пенаты… Так вот, они трагически заблуждаются. Никакого практического импортозамещения не происходит….52 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Экономика: паразитизм вместо эффективности

Фото: соцсети Банковская система России устроена таким образом, что происходит обогащение групп, стоящих у финансового распределения и, соответственно, разорение большинства населения. Вместо трудовой модели государства мы имеем ростовщическую модель. В ростовщической модели государства финансы не выполняют задачу развития общества в целом, а имеют цель получения прибыли. Деньги делают деньги. Тогда как при трудовой модели финансового оборота, деньги как результат труда…15.02.2021 1:45 111 - Экономика

Лада Шамардина

Лада ШамардинаЦена на нефть превысила $62 — это рекорд с января 2020 года

Фото отсюда Цена на нефть марки Brent превысила $62 за баррель впервые с января 2020 года. Годовой максимум взят на позитивных новостях о вакцинации и падении запасов в США. Стоимость апрельского фьючерса на Brent к 13.33 по мск составила $62,25 за баррель. До этого выше $62 нефть в последний раз поднималась больше года назад — в январе 2020 года. К 21.20 мск цена на Brent была еще выше — $62,60. Растут и мартовские фьючерсы на американскую WTI — к 21.20 ее цена составила $59,51 за баррель. Нефть…23 - ЭкономикаРедакция "Народного Журналиста"

Рекордный показатель безденежья

Россияне должны государству 66,6 млрд рублей за электричество. За трудный прошлый год долг увеличился на 12 млрд рублей, несмотря на различные антикризисные послабления.Это стало рекордным показателем с 2012 года. Рост долга в сравнении с предыдущими годами получился взрывным. Для сравнения, в 2019 год обязательства населения по оплате электроэнергии увеличились на 3,2 млрд рублей и к…13.02.2021 0:42 52 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"На рынке минтая наблюдается рекордное падение цен

На рынке минтая наблюдается рекордное падение цен. Рыба подешевела и на Дальнем Востоке, и в центральной части страны. Причина — введение Китаем ограничений на ввоз, закрытие портов в рамках борьбы с распространением COVID-19. Китайцы — главные покупатели российской рыбы, на них приходится 70% российского рыбного экспорта. В начале февраля минтай в ДВФО стоил 65 руб….43 - Экономика

Анна Фёдорова

Анна ФёдороваИП: уничтожить нельзя оставить

ФНС упрощает процедуру регистрации индивидуальных предпринимателей (ИП) в противовес мнению главного представителя бизнес-сообщества, который публично высказался о возможной ликвидации ИП. Из-за заявления Бориса Титова предпринимателей охватили панические настроения. При реализации худшего варианта Россию ждёт рост безработицы и цен, снижение конкуренции и монополизация рынков, считают эксперты. Борис Титов в интервью ТАСС отметил нелогичность существования ИП по сравнению с…56 - Экономика

Пестов Илья Сергеевич

Пестов Илья СергеевичНа фондовом рынке США сформировался пузырь небывалых размеров

Оценки напрочь оторвались от фундаментального анализа, мультипликаторы находятся на исторических максимумах, скорость эмиссии ценных бумаг зашкаливает — и всё это сопровождается безумно спекулятивным поведением инвесторов. Большой кризис неизбежен. Начать своё повествование я хочу с, казалось бы, очевидного, но сегодня далеко не все осознают, для чего появились акции. Итак, акция — это доля в компании. Зачем…45

- ЭкономикаРусранд Сергей Григорьевич Шелин

Россия беднеет особым путем

Удар экономического спада пришелся не на всех наших граждан, а только на половину. Она и взяла на себя все убытки. Социальное расслоение становится все более заметным. Не каждый поверит, что российский ВВП упал в прошлом году всего на 3,1%. Но зачем слушать скептиков? Давайте считать, что так оно и было. Доверимся госстатистике и углубимся в прочие подробности, которые она сообщает. Увидите, к каким неожиданным выводам это нас приведет. Начнем с простого. За тот же 2020-й реальные…22 - Экономика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинХозяйственный расцвет-2021, который может провалиться

Рапорты об экономическом ренессансе идут не только из Москвы, но и со всех концов мира. Неясно одно: как избавиться от привычек прошлого года. Меры, предпринятые для смягчения последствий пандемии, способны вызвать новый кризис. Наша госстатистика полна оптимизма. Успехам декабрьского и январского восстановления дивятся даже профильные министры-экономисты, чья профессиональная задача эти успехи пропагандировать. Даже прошлогодний спад ВВП оказался, если верить новейшим отчетам, заметно скромнее, чем…30 - Политика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич Шелин«После дворца»: каких подарков ждать народу от начальства

Потерявший лицо режим раздумывает не только о том, чтобы отомстить. Он ищет, чем бы таким привлекательным приправить репрессии. Кризис, созданный Путиным и его подчиненными, будет только нарастать. Сегодня, когда власти понемногу приходят в себя после 100 миллионов просмотров фильма о дворце, можно точно сказать лишь одно. Ни к какому «диалогу с оппозицией» режим не готов. Даже теоретически. Для диалога обе стороны должны, как минимум, находиться в одной реальности,…63 - Общество

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинЗлополучный 2020-й: почему Россия дороже всех платит за эпидемию

Фирменные крутость и брутальность главы государства в час опасности куда-то подевались. Безалаберность, паника, бахвальство, ковид-отрицание и неразбериха — вот этапы, через которые успела пройти госполитика РФ. Официальная точка зрения на ситуацию с COVID-19, многократно повторенная Владимиром Путиным и его агитаторами, остается полной самодовольства — при всех ее изгибах. Узнав о начале пандемии, российские власти якобы затормозили пришествие коронавируса, тщательно подготовились, потом защитили народ самоизоляцией и вроде как победили беду. А теперь,…68 - Экономика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинПочему еда в России и дальше будет дорожать

ИМПОРТОЗАМЕЩЕНИЕ ПО-РОССИЙСКИ: СТАЛИ МЕНЬШЕ ЕСТЬ Публикация в «Коммерсанте» про то, что «Россия, вопреки надеждам властей, не сумела за счет внутреннего производства заместить поставки основных категорий импортных продуктов», принята нашей публикой как-то слишком уж всерьез. Видимо, потому, что хочется же на чем-то отвести душу после шести с половиной лет безумного самоэмбарго на ввоз продовольствия из западных стран. И тут нам сообщают приятное: не получилось у начальства заместить санкционку так, как было прописано…39 - Общество

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинКак российские власти отворачиваются от ковидной реальности

Начальство показало себя совершенно не приспособленным для управления страной во время бедствия. Об эпидемиологической безопасности президента позаботились. А народ уж как-нибудь сам сообразит, что к чему. Начнем с размера потерь. Только что опубликованы сведения о числе умерших в больницах на ковидных койках, утекшие из Информационного центра по мониторингу ситуации с коронавирусом (ИЦК) и предназначенные сугубо для руководящего круга. Сводки оперативно поступают из регионов и в еженедельном режиме докладываются высшему руководству, включая вождя. По данным ИЦК, с 31 марта…65 - Общество

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинВо что российские власти превратили борьбу с ковидом

Ноябрь станет для страны самым тяжелым месяцем с начала эпидемии. А высшее руководство притворяется, будто оно ни при чем. Главнокомандующий устранился от принятия решений на войне с коронавирусом. Почти каждый день приносит новые рекорды заражаемости и смертности. На весеннем пике ничего подобного даже близко не было. И это при том, что официальные сведения по-прежнему преуменьшены в несколько раз. Казенных объяснений на этот счет всего два. Во-первых, ничего, мол, не поделаешь — сейчас…210 - Политика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинВ Кремле осмысляют неудачи: пять новейших хитростей

Наш режим быстро обновляет формулу своего выживания — еще больше запретов и чуточку меньше амбиций. Власть ищет компромиссы на внешнем фронте и усиливает давление на собственный народ. Месяц с небольшим назад я написал о пяти ловушках, в которые путинская система попала этой осенью. Сегодня можно сказать, что режим по-своему осмыслил ситуацию и начал находить новые ответы на вызовы времени. Этих ответов тоже примерно пять. 1. БОЛЬШЕ НИКАКИХ ВЫПУСКАНИЙ…82 - Общество

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинПерелом в пандемии: не первая, но главная вакцина

У нас шутят по поводу того, что рубль в эти дни окреп на новостях о западной антиковидной вакцине, а вот регистрацию первого в мире российского «Спутника V» в свое время не заметил. Но это легко понять. Pfizer — мощнейшая компания, которая несколько месяцев готовилась к массовому производству этого препарата. Обещания поставить 50 млн доз уже в декабре и 1,3 млрд — в следующем году если и преувеличены, то несильно. И эпидемическая обстановка в США сейчас не такая, чтобы…127 - Политика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинКовид: вторая волна начальственных провалов

Власти не предвидели, не готовились и не знают, как поступят дальше. Россия стала одной из самых пострадавших от эпидемии стран. Не все понимают, какое печальное место наше государство занимает на мировой карте COVID-19. У нас две непохожие статистики ковидных смертей, и обе официальные. Роспотребнадзоровский сайт «Стопкоронавирус.рф» сообщает о 30-ти тысячах погибших. А Росстат называет примерно вдвое, если не втрое большее число умерших от ковида или с ним. «Примерно» — потому что росстатовские сведения публикуются со значительным…186 - Общество

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинКовид вернулся. Как быть?

Про второе наступление коронавируса рассуждали много, но оно все равно стало везде сюрпризом. А рядовой россиянин сбит с толку втройне. Не стоит ждать указаний сверху — лучше брать защиту от коронавируса в свои руки. О том, что эпидемия в России опять идет по восходящей, мы узнаем вовсе не из рапортов о росте числа инфицированных. Реальных зараженных в несколько раз больше, чем в отчетах, — и в мире, и у нас. А в России надо делать поправку еще и на то,…66 - Политика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинРоссия у входа в общежитие помощников Китая

Режимы наподобие путинского или лукашенковского вполне могут жить долго. Но ветер истории гонит их под зонтик дальневосточной сверхдержавы. Если нет союзников на Западе, приходится просить милости на Востоке. Конспиративная инаугурация минского правителя действительно комична. Но почему это признак агонии его режима? Лукашенко считает, что будет править и дальше. И, может быть, не так уж ошибается. Рассуждения о потере легитимности и о том, что большинство белорусов отторгают…47 - Общество

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинКоронавирусная паника-2 в мире и ковид-шоу в России

В других странах власти спорят с народами, возобновлять ли карантины. У нас верхи фонтанируют выдумками, а низы питаются слухами. Из-за недостатка информации одни россияне живут в панике, а другие пренебрегают любыми мерами предосторожности. Новый всплеск пандемии, называйте его «второй волной» или как угодно иначе, происходит сейчас во многих странах. И особенно там, где считали, что сумели более или менее задавить ковид. В Испании, Франции, Британии цифры инфицированных…47 - ЭкономикаРусранд Сергей Григорьевич Шелин

Казенные деньги для всех россиян: либо розыгрыш, либо обманная схема

За словами о введении гарантированного дохода стоит что угодно, только не готовность поделиться с подданными. Народу опять предлагают оплатить фантазии властей из своего кармана. Сенсация пришла, откуда не ждали. Всеми почти забытый Дмитрий Медведев, сохраняющий однако должность главы «Единой России», предложил однопартийцам взять на вооружение идею «минимального гарантированного дохода граждан» (МГД). То есть узаконить некую «минимальную сумму средств, которая выплачивается государством человеку независимо от рода его…52 - Политика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинРежим Путина работает над тем, чтобы стать еще примитивнее

Не ищите многоходовок за казенным шумом, клиническими скандалами или слиянием с Лукашенко. Система не притворяется умной. Хамство и силовые импровизации становятся привычным делом для Кремля. В соцсетях и Telegram-каналах пытаются разгадать причину нелепых действий, каждодневно предпринимаемых нашими властями. Что-то похожее бывало и раньше, но не в таком шумном и монотонном исполнении. Зачем, например, кричать, что Навального отравили немцы? Это ведь уменьшает шансы «Северного потока-2» и, значит, ставит под вопрос высочайший план…73 - Экономика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинРоссия: пятое место оказалось неуютным

И уровень жизни, и экономика далеко откатились назад. А начальство превозносит себя за успехи. Кризис ничему не учит российские власти. К словам президентского помощника Максима Орешкина насчет пятого места в мире, которое якобы обеспечено нашей державе в 2020-м, отнеслись, может быть, слишком серьезно. Все-таки они сказаны на маловажном молодежном мероприятии и в ответ на вопрос, почему в обновленной версии путинских указов эта великая цель больше не присутствует. А потому, что «в этом году…67 - Общество

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинАвгуст: путинская стабильность на грани нервного срыва

Последний месяц лета подтверждает свою репутацию — казенная лодка раскачивается вовсю. Народ недоволен, начальство нервничает. Когда писался этот материал, официальные сообщения о состоянии Алексея Навального выглядели странными и путаными. Очень надеюсь, что его жизнь будет спасена. То, что с ним произошло, — и так уже самое крупное политическое покушение в российском XXI веке (все новости об отравлении Навального — здесь). Борис Немцов воспринимался наверху как…78 - ОбществоРусранд Сергей Григорьевич Шелин

Российская власть цепляется за право на мордобой

После очередных своих выходок против народа начальство каждый раз вынуждено придумывать какие-то компенсации. И все более дорогие. Проиграв в бою, система пытается откупиться — вместо того, чтобы чему-то научиться. Следим за белорусскими событиями — и пропускаем новости с домашних фронтов. Из Башкортостана. Из Архангельской области. И уж конечно из Хабаровского края. Хотя всюду есть к чему присмотреться. Однако, по порядку. Как известно, этими днями глава Башкортостана Радий Хабиров сыграл роль миротворца после мордобоя,…64 - Общество

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинВакцина от ковида: Путин поверил собственной пропаганде

Высшая номенклатура, включая дочь вождя, уже прививается непроверенным препаратом. Если обойдется без последствий для здоровья огромного количества людей — это будет большим везением. Свершилось. Владимир Путин оповестил членов правительства: «Cегодня утром впервые в мире зарегистрирована вакцина против новой коронавирусной инфекции. Я… знаю, что она работает достаточно эффективно и прошла все необходимые проверки». Это «впервые в мире» явно вдохновляло президента, и хотя шеф…96 - Политика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинПочему Путин не может исправить свои ошибки

Выход из хабаровской эпопеи вождь ищет не в жизни, а в собственной параллельной реальности. Отсюда и серия новых промахов. За каждым высочайшим решением стоит глубокое непонимание людей. Приехав в Керчь на церемонию закладки военных кораблей, Владимир Путин выкроил несколько минут на беседу с Михаилом Дегтяревым (в дистанционном режиме) и последующее подписание указа о том, что полномочия арестованного губернатора Хабаровского края Сергея Фургала прекращены, а врио назначается формальный его однопартиец Дегтярев. Хотя…90 - Политика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинИздевательство над народом: вы будете смеяться, но плебисцит сработает

Поправочное голосование принесет российским властям только неприятные хлопоты. Я здесь не о том, что победа тех, кто проголосует «против» изменения Конституции РФ, возможна. Вероятность этого равна нулю. Хотя в последние дни опубликовано несколько социальных исследований, весьма невыигрышных для режима и персонально для вождя («основным объектом негативных высказываний стал лично президент Путин, а основной претензией к нему то, что он не оправдал возлагавшихся на него надежд»), эти…174 - Общество

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинЗачем инопрессу заставляют уважать Путина

Российская дипломатия опять требует извинений от западных СМИ. На этот раз за искажение рейтингов нашего вождя. Но подтекст скандала — сугубо внутренний. Путин занимает все более скромное место в умах россиян. Перед тем, как перейти к истории об оскорблении чувств российского посольства в США агентством Bloomberg, напомню: фоном этого шумного эпизода были слухи о том, что отложенный плебисцит совместят с юбилейным парадом — 24 июня. Сегодня мы узнали,…72 - Общество

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинПандемия: конец начала

Уже понятно, что ковид гораздо страшнее гриппа, что карантины дают временную передышку и что у мира впереди долгие месяцы особого режима. Человечество замрет в ожидании общедоступного тестирования, эффективных лекарств и вакцины. Кажется, будто эпидемия была всегда. Хотя за пределами Китая она длится меньше трех месяцев. COVID-19 — новая болезнь, о которой до сих пор известно гораздо меньше, чем докладывают публике знатоки-любители и безответственная часть профессионалов. Непонятно, например,…118 - Экономика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинВ России десятки миллионов остались без копейки. Власть бездействует

Локдаун напомнил о шоке 1992-го. Только сегодня начальство не может сослаться на безденежье и отсутствие опыта. Народ больше не может «как-то выкручиваться сам». Для скольких россиян «самоизоляция» — не просто неприятность, оправданная эпидемией, а материальный крах? Для очень многих. В начале «нерабочего» апреля фонд «Общественное мнение» спросил у тех, кто накануне имел какое-либо оплачиваемое занятие, продолжат ли они работу в этом месяце. Утвердительно ответили 59% респондентов, отрицательно — 29%, а 12% сказали, что пока не знают….189 - Экономика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинЧем торгует Россия

Для экономических отношений с внешним миром уходящие 2010-е можно уверенно назвать потерянным десятилетием. Все осталось как было или стало. Сведения о международной российской торговле труднее поддаются подтасовкам, чем любые внутренние параметры — касаются ли они промышленности, уровня потребления или, скажем, жилищного строительства. Тем интереснее сравнить только что опубликованный рапорт о внешней торговле в 2019-м с данными за 2010 год. Вспомним, какой была жизнь в начале десятых годов и согласимся,…90 - Экономика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинКитайский вирус: экономика России уже заражена

Наша страна теряет трижды: вместе с нефтеторговцами, вместе с другими соседями Китая и как государство, раздувшее свою от него зависимость. Нам повезло, что «поворот на Восток» оказался неполным. Отложим панические декламации о том, что будет, если эпидемия коронавируса превратится в пандемию — сколько жизней окажется под угрозой, не рухнет ли вся мировая архитектура. Давайте просто надеяться на лучшее. Ведь обоснованные прогнозы невозможны. А вот взвесить краткосрочные и чисто…80 - Общество

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинНарод хочет от Путина отступных

Президенту предъявляют счет за власть. Людей не волнуют ни переделка Конституции, ни трудоустройство вождя. Они смотрят в корень и ждут от властей денежной компенсации. Как и следовало ожидать, поднятая начальством шумиха вокруг переписки Основного закона поставленной задачи не решила и никакого интереса в народе вызвать не смогла. Простые люди не склонны вестись на приманку и втягиваться в споры о наделении православия званием госрелигии, о постановке отечественной культуры под охрану органов или о присвоении нашей…64 - Экономика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинПочему Путин был обязан заменить правительство

Контраст между сверхобещаниями на эту шестилетку и полным провалом ее первого двухлетия не оставил вождю выбора. Прорыв если и был совершен, то в обратную сторону. Мы понимаем, что с 15 января живем в новой государственной реальности и не можем угадать, какие сюрпризы свалятся нам на головы даже в ближайшие недели. Но есть в этом тумане один участок, который просматривается довольно хорошо. Особенно после того, как статистическое ведомство перестало держать паузу и опубликовало,…73 - Политика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинПросчет года: Путин ждал плодов, но они приплыли не к нему

Державы полюбили пугать друг друга нашим режимом. России это выгод не прибавляет. Враги ускользают, а друзья оказываются ненастоящими. У нас обожают афоризм китайского якобы происхождения, а в действительности, видимо, почерпнутый из голливудского фильма, — про то, что надо, мол, терпеливо ждать на берегу реки, и по ней обязательно приплывут тела врагов. Откуда бы эта мудрость ни взялась, но в 2019-м все выглядело так, будто именно ее Владимир Путин взял на вооружение в своей…97 - Экономика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинЖилищного чуда не будет

Властная машина не помогает, а мешает людям обзавестись квартирами или домами. Ее похвальба лицемерна, а обещания невыполнимы. Министр строительства и его замы решили, наконец, открыть глаза народу. Заложенное в «майский указ» и соответствующий нацпроект обещание ввести в 2019-м 88 млн кв. м жилья сдержать не удастся. Введут лишь около 80 млн. Это во-первых. А во-вторых, чиновники допускают даже снижение объемов сдачи в 2021-м — 2022-м, поскольку «сегодня выдается мало разрешений на строительство жилья». То есть большой скачок…91

Лента новостей

- НАТО приступила к учениям в Чёрном море

- ВСУ развернули в 30 километрах от Крыма тактические ракетные комплексы «Точка-У»

- В оппозиции Армении заявили о требовании военных отправить Пашиняна в отставку

- Украина перебрасывает военную технику в Донбасс целыми железнодорожными составами

- В результате удара российского Су-34 погибли 47 турецких военных

- Новости экономики. 27.02.2021

- Разные новости 27.02.2021

- Разные новости 26.02.2021

- Новости экономики. 26.02.2021

- Эксперимент по контролю за оборотом товаров продлили до лета