За красивые глаза и чистую голову. Самые необычные налоги Российской империи и СССР

Заплатил — и спи спокойно

Жители США платят государству налоги на подгузники, сливные бачки, крышки для кофейных стаканчиков и даже на наркотики. Современная российская система налогообложения не столь изощрённа. Однако отечественная история богата странными, необычными и временами совсем не гуманными налогами и сборами. О самых интересных из них — в материале «Секрета».

Царская эпоха

Пётр I известен как царь-реформатор, прорубивший окно в Европу, и как отец-основатель российского флота. Но мало кто знает, что император также обладал недюжинной фантазией в области налогообложения подданных.

Налог на бани

Можно подумать, что Пётр I не очень-то жаловал чистоплотных людей. Иначе как можно объяснить тот факт, что в 1704 году он ввёл налог на бани? Плата за печные и банные трубы существовала ещё в Киевской Руси, однако при Петре I, в 1704 году, она превратилась в полноценный государственный налог на бани.

На самом деле государство поощряло строительство «торговых» (общественных) бань, от которых казна имела доход. А перед владельцами домашних бань ставился выбор: мыться в общественных или платить налог.

Бояре, думные люди и крупные купцы должны были платить с домашних бань по 3 рубля в год (на копейку в те годы можно было купить курицу), простые дворяне и купцы, рядовые чиновники и священники — по 1 рублю, крестьяне, солдаты, казаки и ямщики — по 5 алтын (15 копеек). Строительство новых бань без предварительного разрешения государства облагалось штрафом в 50 рублей.

Сбор с домовых бань отменили в 1775 году в царствование Екатерины II.

Фото: Коллаж: «Секрет Фирмы», depositphotos.com

Налог на бороды

На банях царь не остановился. После возвращения из поездки в Европу Пётр I решил приобщать людей к европейской культуре, в частности менять их внешний вид на европейский манер. Так, в 1705 году царь ввёл налог на бороды. Размер платы зависел от сословия: ношение бороды стоило крупным купцам 100 рублей в год, дворянам, средним и мелким купцам, чиновникам и ремесленникам — 60 рублей в год, а ямщикам и извозчикам — 30 рублей. Все жители Москвы независимо от сословия должны были платить за бороду 30 рублей в год. Не облагались налогом только священники. Крестьяне могли бесплатно носить бороду в деревне, но при въезде в город с них взималась плата — 2 деньги (1 копейка).

Заплатившие налог получали своего рода квитанцию об оплате: специальный бородовой знак — медный жетон.

Правила не стояли на месте, и в 1715 году произошла налоговая унификация — для облагаемых налогом сословий установили единую ставку: 50 рублей в год. Налог в 1772 году отменила Екатерина II. При этом императрица запретила носить бороды государственным чиновникам, военным и придворным.

Налог на цвет глаз в Башкирии

В 1704 году прибыльщики Петра I (лица, ответственные за сбор налогов) объявили жителям Уфимского уезда о введении новых податей. Самым необычным было введение особого налога на цвет глаз.

По максимальному тарифу платили обладатели голубых глаз — 13 алтын (39 копеек) в год, в то же время кареглазые жители уезда вносили в казну всего 2 алтына (6 копеек). Объяснить налог можно стремлением в то время ограничить число переселенцев из центра страны (коренные башкиры преимущественно были кареглазыми, среди них намного реже встречались голубоглазые люди).

Правда, о введении налога известно только из коллективных жалоб башкир. Документального подтверждения указа не существует, в Полном собрании законов Российской империи его нет.

Фото: Коллаж: «Секрет Фирмы», depositphotos.com

Налог на соль

У налога на соль в России богатая история. Система получения дохода с этого продукта много раз менялась. Производством соли занимались как казённые солеварни, так и частные, платившие пошлины (известны, например, солепромышленники Строгановы). Правом беспошлинного варения соли пользовались монастыри.

В феврале 1646 года правительство провело налоговую реформу, введя вместо прямых налогов — «стрелецкой» и «ямской» деньги — новый косвенный налог на ввоз соли в размере 2 гивен (20 копеек) с пуда (16,38 кг). Стоимость соли возросла в пять раз — с 5 копеек до 25 копеек за пуд. В декабре 1647 года налог отменили, так как многие купцы отказались от продажи соли. Взамен соляного налога правительство решило взыскать задолженность за два года за отменённые ранее подати, что привело к знаменитому Соляному бунту.

В 1862 году государство установило акциз на соль. Ставка акциза колебалась в зависимости от местности от 8 до 30 копеек за пуд. Разный размер этого косвенного налога был призван поддержать производство соли в ряде регионов.

Акциз подвергся значительной критике в обществе. В рационе народа было много растительной пищи, основным спутником которой в то время была соль. Кроме того, этот продукт использовали и как консервант. Также соль использовали в скотоводстве — её давали коровам и овцам, а сниженное употребление этого продукта привело к ухудшению качества мяса. В 1879 и 1880 годах купечество представило правительству ходатайства об отмене налога. В итоге в 1880 году соляной акциз был отменён. Цена на продукт значительно снизилась: с 50 копеек — 1 рубля за пуд до 20–40 копеек.

В 1892 году министерство финансов поставило вопрос о восстановлении налога на соль, но безрезультатно.

Налог на спички

Акциз на спички в России водили несколько раз. Первоначально налог с зажигательных спичек ввели в 1849 году в размере 1 рубля за каждые 1000 штук. Производство спичек допускалось только в Санкт-Петербурге и Москве, и сборы поступали в городские бюджеты. В 1859 году производство спичек разрешили повсеместно, а акциз отменили.

Правительство вновь ввело акциз в 1888 году. Он зависел от размера упаковки. С коробки, содержавшей не более 75 спичек, взимались 1/4 копейки, от 75 до 150 спичек — 1/2 копейки, от 150 до 225 спичек — 3/4 копейки, от 225 до 300 спичек — 1 копейка. Импортные спички облагались налогом в двойном размере.

За первый год действия спичечного акциза бюджет страны получил 2,712 млн рублей (17,8 млрд рублей в ценах 2020 года), в 1901 году — уже 7,929 млн рублей (43,54 млрд рублей в ценах 2020 года).

В 1914 году налог увеличили вдвое для спичек российского производства и повысили на 50% для импортных. Акциз отменила советская власть в эпоху военного коммунизма, однако в 1921 году платёж вернули. Его ставка в 1924 году была определена в размере 0,6 копеек с коробки, содержащей до 75 спичек.

Фото: Коллаж: «Секрет Фирмы», depositphotos.com

Налог на езду на велосипеде

Первые велосипеды появились в начале XIX века и к концу столетия приобрели почти современный вид. На рубеже XIX–XX веков этот транспорт был очень популярен в России. В 1883 году в Москве состоялись первые в России велосипедные гонки. Вскоре двухколёсный транспорт добрался и до провинциальных городов.

Велосипедную езду в то время не регулировали на государственном уровне, в каждом городе выпускались свои правила. В 1903 году Николай II разрешил городским думам вводить сбор с велосипедов со включением в него платы за установку номерных знаков (она во многих городах взималась и до издания закона). При этом размер сбора не должен был превышать 1 рубля 50 копеек.

В Симбирске (ныне Ульяновск) в начале ХХ века года городская управа приняла «Обязательное постановление о порядке езды по городу на велосипедах и автоматических экипажах» и «Правила о взимании в пользу города Симбирска сбора с велосипедов и автоматических экипажей».

Согласно правилам, владельцы транспортных средств обязаны были вносить регулярную плату за велосипед — 1 рубль в год (за эти деньги можно было купить 1 кг сливочного масла или целого гуся). Плата вносилась в апреле. В случае покупки велосипеда после 1 июля владелец платил за первый год половину суммы. От уплаты взносов освобождались транспортные средства, принадлежащие казённым учреждениям.

СССР

Фото: Коллаж: «Секрет Фирмы», russiainphoto.ru

Налог на бездетных

Самый известный налог в СССР — это налог на бездетность. Его ввели в 1941 году. Официальной причиной ввода стало привлечение дополнительных средств для оказания помощи многодетным матерям.

Бездетные мужчины от 20 до 50 лет и бездетные женщины от 20 до 45 лет должны были отчислять 5% зарплаты государству. С колхозников и владельцев единоличных крестьянских хозяйств налог взимался в размере 100 рублей в год (при среднем доходе в 220 рублей в месяц). Освобождались от выплаты военнослужащие и их жёны, учащиеся средних и высших учебных заведений — мужчины в возрасте до 25 лет и женщины в возрасте до 23 лет, пенсионеры, а также лица, которым деторождение было противопоказано по состоянию здоровья, и их супруги.

В 1944 году ставку налога повысили до 6%, а для сельских жителей — до 150 рублей в год. Меньшая ставка предусматривалась для тех, кто получал менее 91 рубля в месяц. С заработка менее 70 рублей налог не взимался. C рождением или усыновлением ребёнка налог переставали взимать. А если в семье умирал единственный ребёнок, супругам вновь приходилось отчислять государству деньги.

Большая часть налога поступала в союзный и республиканский бюджеты (65–85%), в местные — лишь 15–35% общей суммы.

Сколько денег получил бюджет СССР с бездетных:

- в 1950 году 7,4 млрд рублей (1,8% от общих бюджетных доходов),

- 1955 году — 8,4 млрд рублей (1,5%),

- в 1960 году — 5,6 млрд рублей (0,7%),

- в 1965 году (после денежной реформы 1961 года) — 568,3 млн рублей (0,6%),

- в 1970 — 803,2 млн рублей (0,5%),

- в 1975 году — 1,1 млрд рублей, (0,5%),

- в 1980 году — 1,3 млрд рублей (0,4%),

- в 1985 году — 1,5 млрд рублей (0,4%).

Налог отменили 1 января 1992 года.

Фото: Коллаж: «Секрет Фирмы», russiainphoto.ru

Военный налог

Военный налог ввели с 1 января 1942 года, чтобы привлечь дополнительные средства для финансирования государственных расходов в годы Великой Отечественной войны.

Его уплачивали все граждане СССР, достигшие 18 лет, за исключением военнослужащих, членов их семей, инвалидов, пенсионеров без дополнительного заработка и граждан, не имеющих самостоятельных источников дохода (мужчины 60 лет и старше, женщины 55 лет и старше).

Ставки военного налога зависела от дохода плательщика. Рабочие, служащие и приравненные к ним категории платили налог в размере от 6,7% до 11,25% годового дохода, колхозники — в размере 150–600 рублей в год, граждане, не имевшие самостоятельного дохода, — 100 рублей ежегодно.

За годы войны собрали более 72,1 млрд рублей (14,493 трлн рублей в ценах 2020 года). 6 июля 1945 года президиум Верховного совета СССР отменил военный налог.

Фото: Коллаж: «Секрет Фирмы», russiainphoto.ru

Налог со зрелищ

Налог с публичных зрелищ и увеселений ввели в 1918 году письмом Народного комиссариата государственного призрения РСФСР. Его уплачивали при посещении театров, кинотеатров, цирков и прочих увеселительных заведений. Налог составлял от 10 копеек до 1/3 стоимости билета (при стоимости билетов от 50 копеек до 10 рублей и выше).

С 1942 года налог со зрелищ начали выплачивать предприятия и организации по ставкам в процентах с валовой выручки (5% до 55%) от проведения платных киносеансов, цирковых представлений, спортивных состязаний.

В 1975 плату отменили, сохранив взимание налога с доходов от демонстрации кинофильмов в размере 55% от валовой выручки.

Коллаж: «Секрет Фирмы», depositphotos.com

- Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…1 938 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…2 211 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…1 488 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…657 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…1 282 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…486 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинКорни и истоки «Программы Сулакшина»

Прежде чем подойти к разбору самой «Программы Сулакшина» сделаем несколько необходимых экскурсов. Начнем немного необычно, с отвлеченной истории, описанной Джеком Лондоном в его романе «Мартин Иден». Роман о судьбе талантливого человека в условиях жестокого американского капитализма начала двадцатого века, похожего на нынешнюю Россию с его императивами: выживай кто как может, а если не можешь выжить, погибай! Герой романа, ставший в итоге знаменитым, популярным, почитаемым и модным…591 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»ТРОЛЛИ И БОТЫ: ВЫМЫСЕЛ ИЛИ ОРУЖИЕ В ИНФОРМАЦИОННОЙ ВОЙНЕ?

В этом видео мы впервые с помощью статистического контент анализа Твиттера раскрываем масштабы грязных методов информационной борьбы режима с политической оппозицией в лице С.С.Сулакшина. Вы сможете оценить уровень беззакония, вредоносности и опасности для страны этой конкретной деятельности властного режима. Фактически создан метод достоверного выяснения кто является настоящей оппозицией и кого режим считает для себя опасным,…257

- История

Валерий Бурт

Валерий БуртРадиоактивный ураган 1986 года. За плечом истории

Чернобыль. Фото: Союзженскихсил.рф 35 лет назад беда обрушилась на страну. Ее спасли герои того времени 26 апреля 1986 был обычным весенним днем. Еще никто в стране не знал, что на Чернобыльской АЭС уже вырвалась на свободу безудержная стихия – жестокая и беспощадная. И никто не мог предположить, сколько несчастий натворит мрачная громада реактора. …Чернобыльская атомная…9 - История

Алексей Волынец

Алексей ВолынецБанк для «лампочки Ильича»

Рабочие на митинге, посвященном пуску Каширской электростанции. ©РИА Новости «Коммунизм есть Советская власть плюс электрификация всей страны» – многие еще помнят эту крылатую фразу Ленина. В советское время именно с нее начинали все рассказы о первых шагах развития электроэнергетики СССР. Однако и прежде, и в наши дни очень редко вспоминали и вспоминают, что первые шаги…20 - История

Валерий Бурт

Валерий БуртСергей Прокофьев: Я должен слышать русскую речь…

Сергей Прокофьев. Фото: Архив Просто гений. 130 лет назад родился российский композитор, пианист и дирижер Он был одним из самых блистательных музыкантов ХХ века. Прокофьев был любимцем вождя — шесть раз его удостаивали Сталинской премии. Самое поразительное, что они умерли в один и тот же день с разницей в сорок минут – 5 марта 1953…17 - История

Александр Митрофанов

Александр МитрофановСквозь льды: как советские боевые корабли впервые прошли Северным морским путем

Ледорез «Литке», лидер проводки эскадренных миноносцев в Арктике, 1936 год©РИА Новости В истории освоения Северного морского пути 1936 год занимает особое место. В летнюю навигацию этого года состоялась первая Экспедиция особого назначения (ЭОН-1) по проводке отряда военных кораблей на Дальний Восток. На самом деле это была уже третья по счету ЭОН – две экспедиции прошли…14 - История

Александр Митрофанов

Александр МитрофановСквозь льды: как советские боевые корабли впервые прошли Северным морским путем

Ледорез «Литке», лидер проводки эскадренных миноносцев в Арктике, 1936 год. ©РИА Новости В истории освоения Северного морского пути 1936 год занимает особое место. В летнюю навигацию этого года состоялась первая Экспедиция особого назначения (ЭОН-1) по проводке отряда военных кораблей на Дальний Восток. На самом деле это была уже третья по счету ЭОН – две экспедиции…23 - История

Вардан Эрнестович Багдасарян

Вардан Эрнестович БагдасарянЧТО СТОИТ ЗА МИФАМИ ПРО НЭП? * Вардан Багдасарян. Глобальный процесс №142

Передача с проф. д.и.н. В.Э.Багдасаряном. Не пропаганда. Правда, раздумья, честная критика, прогноз. Патриотизм и интересы. Интересы большинства народа, нашей страны, всей доброй и человечной части мира.92 - ИсторияГерман Артамонов

Между Западом и Востоком: от кого защищал Русь Александр Невский

©Afanasi Kulikov/AKG-Images/Vostock Photo В год уничтожения Киева (1240), древнерусской столицы и одного из крупнейших городов Европы, в устьях Невы высадились шведы. Одновременно под ударом крестоносцев оказался весь Северо-Запад Руси – Псков, Изборск, Новгород. С начала 50-х годов XIII века принявший католичество литовский князь Миндовг, пользуясь покровительством римского папы, начнет наступление на юго-западные русские земли. Решительный…69 - История

из блогов

из блогов«Мы будем с немцами до конца!». Дневник коллаборантки Олимпиады Поляковой и его исторический урок

Олимпиада Георгиевна Полякова — писательница, которая прославилась не романами и повестями, а небольшим документальным сочинением, вошедшим в историю под названием «Дневник коллаборантки». Единственным «достижением» Поляковой стало ее предательство — женщина была из тех, кто с нетерпением ждал прихода немцев и установления в России европейской «демократии». Олимпиада Георгиевна родилась в 1902 году в Новочеркасске. В 1919 году…16.04.2021 0:18 40 - ИсторияФотоблог

Угрюмые интерьеры крестьянских изб и рабочих квартир. Правдивые фото нач. ХХ века без прикрас

С 2011 года я профессионально снимаю интерьеры и архитектуру. И конечно, мне очень интересна история этого дела, а также то, как интерьеры домов и квартир выглядели раньше. И речь не об обстановке эпохи позднего СССР, который я немного застал, а о том, что было ещё раньше. Ну хотя бы, допустим, в конце 19 — начале…70 - История

РИА Новости

РИА НовостиРакеты под контролем: как в СССР появилась космическая флотилия

© Предоставлено СЗ «Северная верфь» Покорение околоземной орбиты – это, конечно, не только полеты космических ракет, но и огромная работа на Земле. Все мы знаем о космодромах, многочисленных НИИ и центре управления полетами. Но полеты ракет контролировались не только с суши, но и с воды, так как часть их маршрута пролегала над Мировым океаном. О…27 - ИсторияДанил Коннов

Друг Гагарина рассказал героическую историю из юности космонавта

Фото: Владимир Андреев © URA.RU Первый космонавт в истории человечества Юрий Гагарин в юности помог своему сопернику на лыжных соревнованиях. Он отдал противнику свою лыжную палку, но все равно пришел к финишу первым. Об этом URA.RU рассказал одноклассник и однокурсник Юрия Гагарина, член академии космонавтики имени Циолковского Тимофей Чугунов. «Во время учебы мы были на лыжных соревнованиях. Один парень из другой группы шел к финишу первым, а Гагарин за ним,…24 - История

Алексей Волынец

Алексей ВолынецРакеты без космонавтики: хроника перспективного оружия

Русско-турецкая война, 1928 год ©Heritage Image Partnership Ltd/Vostock Photo Человечество шагнуло за пределы планеты Земля именно из нашей страны – о первом спутнике 1957 года и первом космонавте 1961-го помним мы все. Но далеко не все вспомнят, что прообразами космических ракет в России активно занимались даже современники Пушкина. За век до первого искусственного спутника Земли…55 - ИсторияРедакция "Народного Журналиста"

Социально-экономические условия в начале ХХ века

Смертность в пролетарских районах Петербурга в начале ХХ века, как видим, в два с лишним раза превышает уровень её в районах, заселённых главным образом зажиточным буржуазным и чиновничьим населением. Вычисления статистика С.А.Новосельского из книги Ф.Маркузона «Санитарная статистика в городах предреволюционной России». 1955 год. Из этой же книги – средняя продолжительность жизни людей, родившихся в 1896…41 - ИсторияБлог Valerongrach-а

Чтобы вразумить струсивших моряков, советские танкисты из десанта открыли огонь по буксиру, бросившему их баржу

Когда заходишь в музей техники Задорожного, то прямо у входа, с правой стороны стоят два легких танка М3 «Стюарт» разных модификаций в весьма неплохом виде, как мне кажется (кстати, кто не был в этом музее – настоятельно рекомендую найти время и съездить, если, конечно, история техники вообще и СССР в частности вам интересна). Кто-то скажет:…70 - История

Алексей Волынец

Алексей Волынец«Александр Невский»: от парусника до атомной подлодки

Крейсер «Александр Невский» ©Vostock Photo Archive Память о великом князе (великом во всех смыслах – от официального титула до исторического значения), 800-летие которого Россия отмечает в этом году, настолько обширна, что составит не одну книгу. Здесь будут и православная иконография, и даже не десятки, а сотни храмов его имени. Поселения, улицы и даже мосты, названные…64 - ИсторияАндрей Бесков

Была ли масленица древним славянским праздником? Мифы и факты

Наши представления о масленице на удивление схематичны. Если поискать информацию о ней в интернете, то мы наверняка найдём такие названия дней масленицы: Встреча, Заигрыш, Лакомка, Разгул, Тёщин вечерок, Золовкины посиделки, Проводы. Однако, это всего лишь пересказ сведений из словаря Даля, да и то упрощённый и немного изменённый. У других авторов встречаются иные варианты названий. Выходит,…52 - История

историк.рф

историк.рф10 марта 1888 года русский физик АЛЕКСАНДР СТОЛЕТОВ открыл фотоэффект

Для своих опытов великий русский физик Александр Столетов (1839–1896) основал физическую лабораторию Московского университета, считался одним из наиболее строгих профессоров. Огромных успехов он достиг в исследовательской работе. Столетов создал экспериментальный прибор, состоявший из двух плоскопараллельных дисков, один из которых был сетчатый и пропускал световые лучи. Учёный установил зависимость фототока от величины напряжения батареи и интенсивности светового…34 - ИсторияВалерий Бурт

С наступающим 8 марта! Петроградские ткачихи и Февральская революция

Фото: Архив Какой хозяйкой была Надежда Крупская, и что желал женщинам товарищ Сталин 100 лет назад на 2-й Коммунистической женской конференции 1921 года было решено, что отныне праздник 8 марта будет отмечаться в России. Делегаты форума вспомнили, что именно в тот день 1917 года забастовали петроградские ткачихи, и эта акция переросла в столкновения с полицией,…39 - История

из блогов

из блоговДети и Великая Отечественная война. Подборка архивных фотографий

Сын полка Ваня Козлов на раздаче еды советским бойцам на позиции | Фото: Аркадий Шайхет Логика и разум говорят нам, что дети и война — это не совместимые понятия. Детство обязательно должно быть светлым и беззаботным. Ведь мы же все с вами считаем, что были абсолютно счастливы, именно тогда, когда мы были маленькими. Однако же,…87 - История

Василий Милькин

Василий МилькинЗа красивые глаза и чистую голову. Самые необычные налоги Российской империи и СССР

Заплатил — и спи спокойно Жители США платят государству налоги на подгузники, сливные бачки, крышки для кофейных стаканчиков и даже на наркотики. Современная российская система налогообложения не столь изощрённа. Однако отечественная история богата странными, необычными и временами совсем не гуманными налогами и сборами. О самых интересных из них — в материале «Секрета». Царская эпоха Пётр…45 - История

Алексей Волынец

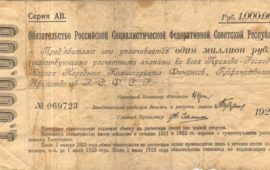

Алексей ВолынецКак был учрежден Госбанк РСФСР: эпоха бешеных «лимонов»

©казначейство РСФСР В 21-й год ХХ столетия Россия вступила без банков. На пике Гражданской войны советская власть не только национализировала, но и официально ликвидировала все кредитные организации. Однако по завершении боев, по мере сворачивания военного коммунизма и перехода к нэпу – новой экономической политике потребовалось возродить банковскую систему. И 12 октября 1921 года постановлением ВЦИК…51 - История

Валерий Бурт

Валерий БуртПереводы с «детского». 115 лет назад родилась Агния Барто

Фото: Архив На книгах писательницы выросло не одно поколение маленьких читателей. Интересные факты биографии Самыми известными детскими литераторами в СССР были Корней Чуковский, Самуил Маршак, Лев Кассиль, Сергей Михалков, Николай Носов. И — Агния Барто. Она считала, что детское стихотворение должно быть непременно со смыслом, подтекстом. Если стихи пришлись по вкусу ребенку, они обязательно останутся…59 - История

Алексей Волынец

Алексей ВолынецФемистокл Басиас: главный банкир Москвы из коммуналки

Фемистокл Басиас ©Vostock Photo Archive В истории античной Греции известен политик и реформатор Фемистокл. В прошлом российских финансов тоже отметился свой Фемистокл, хотя и менее знаменитый, чем его античный тезка. Понтийский грек Фемистокл Анатольевич Басиас родился в 1881 г. в Ростове-на-Дону и в юности прошел путь, нередкий для молодежи той эпохи. Студентом юридического факультета увлекся…43 - История

Алексей Волынец

Алексей ВолынецДолгая дорога в небо: как зарождалось в России производство авиационных двигателей

Легенда русской авиации – бомбардировщик «Илья Муромец» ©INTERFOTO / Vostock Photo «Нам разум дал стальные руки-крылья, а вместо сердца пламенный мотор» – эти строки из некогда популярного советского «Авиамарша», созданного век назад, многие помнят до сих пор. Поэтические метафоры в данном случае предельно точны технически. Мотор действительно сердце самолета. Сердце всей авиации. И в прошлом…73 - История

Александр Митрофанов

Александр МитрофановКрасный Врангель: как советские моряки не отдали американцам и англичанам северный остров

Советская экспедиция на остров Врангеля на корабле «Красный Октябрь» ©Harlingue / Roger-Viollet / Roger-Viollet via AFP / East News Советской власти пришлось отстаивать суверенитет и территориальную целостность страны не только во время Гражданской войны. После того как отгремели сражения, противостояние продолжилось. На Дальнем Востоке на острова, когда-то открытые русскими мореплавателями, поднявшими там флаг Российской империи,…70 - История

Василий Милькин

Василий МилькинГрандиозно и дорого. 8 мегапроектов царской России и СССР

Крымский мост, газопровод «Сила Сибири», космодром Восточный — эти современные проекты носят приставку «мега». Но в истории страны было достаточно грандиозных проектов, которые по масштабу как минимум им не уступают, а в чём-то даже превосходят. «Секрет фирмы» вспомнил самые масштабные мегапроекты Российской империи и СССР. «Першпективная дорога»/«Столичный тракт» Сроки: 1712–1746 (1764) Стоимость: 800 млрд–1,5 трлн…53 - История

Александр Ростовцев

Александр РостовцевСталинградская битва продолжается. Теперь за умы

2 февраля 1943 года закончилась одна из самых жестоких и кровопролитных битв в истории человечества – сражение за Сталинград. В тяжелейших боях июля-ноября 1942 года Красной Армии удалось остановить немецкое наступление, а зимой 1942 – 1943 окружить группировку гитлеровцев и их союзников в ходе контрнаступательной операции «Уран». 6-я армия генерала Паулюса была надёжно зажата в…65 - История

Алексей Волынец

Алексей ВолынецВладимир Тарновский: невероятные похождения создателя золотого червонца

©Profusionstock / Vostock Photo Про обеспеченный золотом советский червонец наверняка слышали все. Зато имя его изобретателя – банкира Владимира Тарновского – знакомо лишь немногим специалистам по истории финансов. Между тем биография «отца советского червонца» вполне достойна приключенческого фильма. Сын богатого помещика, потомственный дворянин Тарновский в 1897 году покидает гвардейский полк. Причина – брак по любви…74 - История

Русранд Рустем Ринатович Вахитов

Русранд Рустем Ринатович ВахитовЛетописец или пророк?

В этом году мы празднуем 180-летие со дня рождения великого русского историка, педагога, публициста, общественного деятеля Василия Осиповича Ключевского. Ключевский, родившийся в 1841 году, то есть за 12 лет до Крымской войны, а прожил до 1911 года, неполных 6 лет не дожив до Октябрьской революции. Сам он в старости говорил, что ХХ век ему чужд и он чувствует себя человеком XIX века. Так чем же он может быть интересен и важен для нас, людей, для которых…92 - История

ruinformer.com

ruinformer.comСнятие блокады Ленинграда

Невозможно без слез и содрогания вспоминать о событиях Великой Отечественной войны, которые стали победной, героической и трагичной страницей истории русского народа. Одним из таких событий явилась блокада Ленинграда, которая длилась долгих 872 дня смерти, голода, холода, бомбежек, отчаянья и мужества жителей города. В 1941 году Гитлер развернул военные действия на подступах к Ленинграду, чтобы полностью…73

- ИсторияВасилий Милькин

За красивые глаза и чистую голову. Самые необычные налоги Российской империи и СССР

Заплатил — и спи спокойно Жители США платят государству налоги на подгузники, сливные бачки, крышки для кофейных стаканчиков и даже на наркотики. Современная российская система налогообложения не столь изощрённа. Однако отечественная история богата странными, необычными и временами совсем не гуманными налогами и сборами. О самых интересных из них — в материале «Секрета». Царская эпоха Пётр…45 - ИсторияВасилий Милькин

Грандиозно и дорого. 8 мегапроектов царской России и СССР

Крымский мост, газопровод «Сила Сибири», космодром Восточный — эти современные проекты носят приставку «мега». Но в истории страны было достаточно грандиозных проектов, которые по масштабу как минимум им не уступают, а в чём-то даже превосходят. «Секрет фирмы» вспомнил самые масштабные мегапроекты Российской империи и СССР. «Першпективная дорога»/«Столичный тракт» Сроки: 1712–1746 (1764) Стоимость: 800 млрд–1,5 трлн…53 - Экономика

Василий Милькин Дарья Щекина

Василий Милькин Дарья ЩекинаФинляндия хочет отказаться от экспорта электроэнергии. Это лишит Россию миллиардов рублей

Финляндия, крупнейший импортёр российской электроэнергии, рассматривает ускоренный переход на возобновляемую генерацию и полный отказ от закупок в других странах. Для России это означает серьезную потерю доходов. Только в 2019 году в Финляндию экспортировали российской электроэнергии на 22 млрд рублей. Оператор финских электросетей Fingrid представил четыре сценария развития энергосистемы Финляндии. Три из них предполагают полный отказ от импорта…71

Лента новостей

- Грузовик с российскими военными подорвался на мине в Карабахе — есть тяжелораненые

- Новости экономики. 26.04.2021

- Экспортеров освободят от репатриации валютной выручки

- Российские боевые корабли начали блокаду украинских портов

- Разные новости 25.04.2021

- Более 130 тысяч человек не смогли сдать экзамены на права по новым правилам

- Минтруд предложил упразднить потребительскую корзину в России

- Россельхознадзор провел с Главным таможенным управлением КНР переговоры по вопросам поставок рыбной продукции

- «Тебя будем спрашивать?»: В Турции жёстко ответили на угрозу вице-премьера России

- После отвода российских войск, ВСУ обрушили на ДНР и ЛНР мощнейшие удары