Аннигиляционный коллапс

Фото: © Shutterstock.com / Who is Danny

Это десятилетие будет крайне драматическим для рынка активов, мы на пороге грандиозного цунами, превосходящего по своим масштабам все то, что было в 2008. Разрушительные процессы могут растянуться на многие годы, что существенно отличит новый кризис от 2008-2009, где восстановление было исключительно быстрым в рамках V-образной траектории. Глубина падения при реализации негативных факторов может достичь 65-70% для американского рынка, что превзойдет прошлый обвал. На конец десятилетия потери капитализации с учетом инфляции могут достигнуть не менее 20% за 10 лет. Для сравнения с 2010 по 2020 рынки почти утроились в номинальном выражении и выросли почти в 2.7 раза с учетом инфляции.

Что может стать триггером? Инфляция, как бы это странно не звучало. Мы привыкли к дефляционным процессам, но это в прошлом. Развитые страны раскачивает в инфляционном давлении, а в США корневая/базовая инфляция (без учета энергии и продуктов питания) на протяжении 22 месяцев подряд стабильно находится выше целевой границы в 2% с преимущественно восходящей тенденцией вплоть до 2.4%.

Это самые высокие показатели за все время с 2009 года и самая продолжительная стадия нахождения выше 2%. ФРС в оценке денежно-кредитной политики и прогнозе ставок денежного рынка смотрит на Core CPI, а не CPI и вот он в разгоне.

При этом в разлет пошла денежная масса (агрегат M2).

С учетом набранного темпа в начале января 2020 на конец месяца M2 может составить 15.75 трлн, что на 9% выше прошлого года. Учитывая инерцию трансляции монетарных факторов в реальный сектор экономики, то с лагом в 4-6 месяцев можно будет найти отражение разгона денежной массы в инфляции. Похоже ликвидность из финансового рынка впервые за все время «новой нормальности» начала вырываться наружу.

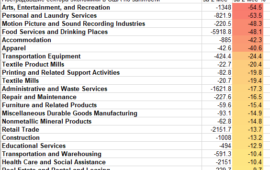

Все это не имеет никакого отношения к бизнес-активности и ВВП. Производственный PMI США в пике с самым значительным даунтрендом с 2008

Сравнение производственного PMI с выручкой компаний из S&P500

Региональные производственные индикаторы, публикуемые ФРС, также снижаются. Промышленное производство падает.

Выручка американских компаний снижается. В 4 квартале выручка компаний S&P500 войдет в отрицательную зону по темпам относительно прошлого года

Бизнес продажи в макроэкономическом разрезе падают. На графике показана высокая корреляция макроэкономического индикатора от Census с корпоративными данными по индексу S&P500

Новые заказы на промышленные товары падают на 1.5-3.5% год к году

Экспорт американских компаний снижается со 2 квартала 2019 и так по сей день в пределах 1.5-3% к аналогичному периоду прошлого года. Также можно наблюдать корреляцию с выручкой S&P500

Опережающий индикатор для стран OECD показывает самый значительный обвал с 2008 года

Агрессивный разгон денежной массы начался с сентября 2019 с тотальной раскорреляцией относительно бизнес активности. Исторически наблюдается корреляция между реальной денежной массой и макроэкокономической тенденцией. Но не сейчас. Номинальный денежный агрегат M2 подходит к 9% г/г, а реальный к 6.5% При падающей экономике, это означает, что в перспективе полугода ожидается инфляционный всплеск.

И вот здесь начинаются риски.

Подобно коллапсирующему ядерному реактору, ФРС начнет аварийное отключение и откачивание ликвидности с рынка. Но это не поможет, по крайней мере, в первой фазе, что еще больше усилит панические действия Центральных банков.

Рост ставок денежного рынка потянет рост ставок на долговом, начнется массированный отток средств из неденежных финансовых активов в кэш, еще больше разгоняя денежную массу и усиливая инфляционное давление.

Самый значительный пузырь на фондовом рынке за всю историю существования рынка начнет коллапсировать, что будет усугубляться кризисом на долговом рынке. Разлет ставок денежного рынка катализирует распад долгового рынка и череду банкротств.

Последние 7 лет (примерно с 2012-2013) американский бизнес активно заимствовал по нулевым ставкам, но не для инвестиций и расширения производства, а для дивидендов и байбека. Это не касается 50 самых могущественных корпораций США, там у них отрицательная долговая позиция, но компании со второй сотни, средний бизнес начнет вылетать в трубу. Резкий разгон ставок и трудности в рефинансировании долговой позиции не то, что отменят все это акционерное безумие (дивиденды и байбек), об этом даже речи идти не будет, но и затормозят инвестиционную и операционную деятельность. Таким образом, кризис из финансового сектора будет транспонироваться в реальную экономику, усиливая негативные тенденции и факторы.

В отличие от прошлой фазы повышения ставок, будущий долговой кризис затронет дальний конец кривой доходности и как следствие стоимость долгосрочного заимствования для правительства США. Стоимость обслуживания долга уже приближается к историческому максимуму и это при текущих околонулевых ставках, а неуправляемое разрушение фондовых и долговых пузырей раскачает стоимость обслуживания долга до запредельных высот. Это относится ко всему спектру заемщиков – государственных и корпоративных.

Тяжесть будущего кризиса будет особенно сильной, учитывая невозможность Центральных банков применять контрмеры. 2008-2009 был сразу залит деньгами. Мощно и со всех сторон. Будущий кризис будет на траектории откачки ликвидности. Поэтому падение будет более глубоким, а выход очень долгим по образу и подобию 30-х годов 20 века. На это будет накладываться разрыв самых значительных пузырей за всю историю рынков по фондовому и долговому сегменту в конвергенции с разрушением бизнеса в реальной экономике и масштабным спадом деловой активности. Но и более долгосрочные последствия, как утрата резервного статуса доллара в таком сценарии со всеми вытекающими катастрофическими последствиями. На первом этапе это заденет все рынки и активы. Российский рынок может сложиться в 5-6 раз.

Вся эта конструкция может работать только при нулевых ставках и стабильно низкой инфляции. Как только инфляция вырвется за границы, пойдет всепоглощающий аннигиляционный коллапс. Инфляция монетарного характера при низком спросе и падающем производстве. По крайней мере, первый звонок прозвучал.

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…4 238 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…926 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 253 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ — Университет оппозиции. Выпуск №33

2 апреля в 20:00 мск очередной прямой эфир Университета оппозиции. Канал ютуб Центра Сулакшина. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ Ведущий: Степан Степанович Сулакшин419 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…628 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинРезультаты моделирования эпидемии коронавируса в России

Распространение коронавируса в мире в режиме пандемии пришло и в Россию. Очень важно своевременно осознать масштабы бедствия. В мире есть много работ по моделированию эпидемии коронавируса на основе официальной эмпирики, публикуемой в открытых СМИ. Например, работа «Coronavirus: Why You Must Act Now» даёт важные выводы, полученные путем моделирования, и на их основе практические рекомендации. Основные…1 030 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…153 - Политика

Сулакшин С.С.

Сулакшин С.С.ПОЛИТИЧЕСКИЙ МОМЕНТ И ЗАДАЧИ ОППОЗИЦИИ ПУТИНИЗМУ #ПрограммаСулакшина — ВСЕРОССИЙСКОЕ СОВЕЩАНИЕ МСК. Присоединяйся

В четверг 20 августа 2020 в 20-00 МСК на ютуб-канале Центра Сулакшина принимайте участие онлайн-трансляции открытого Всероссийского рабочего совещания актива и сторонников Программы Сулакшина «Настоящий социализм». Реплики и вопросы задавайте в чате. https://www.youtube.com/watch?v=T_T0M5RPnl0 Вернуться на главную85

- Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандЕвро за 90, впереди 100

Уже столько было сказано по поводу того, почему рубль падает (самому приходилось много раз писать), что, казалось бы, ничего нового сказать уже и нельзя: цены на нефть, состояние российской и мировой экономик, антироссийские санкции, ключевая ставка Банка России и т. д. и т. п. На самом деле, прогнозируя происходящее с рублем сегодня, по-прежнему нужно обращать внимание на все эти моменты. Они, как и раньше, очень важны для самочувствия…26 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Счётная палата не увидела результата от ₽127 млрд, потраченных на Крым и Севастополь

По оценке аудиторов эффективность ФЦП развития Крыма и Севастополя в прошлом году была настолько низкой, что «не подлежит оценке». Всего же в регионах под руководством Сергея Аксёнова и Михаила Развозжаева освоили 72% от выделенных средств, но провалили 75% заложенных показателей. По 22% показателей результаты вообще не были представлены. Не обошлось и без критической оценки работы…30 - ЭкономикаКанал «Центр Сулакшина»

Как быть с богатыми? #Cулакшин #ВопросОтвет

Отвечает проф. С.С.Сулакшин. Фрагмент передачи #ПрограммаСулакшина Вопросы и ответы https://www.youtube.com/playlist?list… #ПрограммаСулакшина #СпастиРоссию #ПереустроитьРоссию #НравственноеГосударство #СулакшинПрав16 - ЭкономикаПавел Кухмиров

«Из огня да в полымя»: Сбросит ли Украина кредитную удавку МВФ?

Фото: niss.gov.ua Когда, говоря о кризисе, его связывают с чем-то катастрофическим, то чаще всего это чистая правда. Но не вся. Кризис — это ещё и способ, которым природа борется с разнообразными болезнями. Если мне не изменяет память, где-то до середины девятнадцатого века это слово и использовалось-то, в основном, в медицине — им описывалась пиковая фаза…26 - Экономика

Буркина Фасо

Буркина ФасоМой ответ Путину, считающему санкции против России хамством

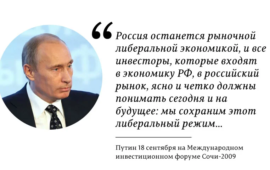

Владимир Путин у нас известный радетель за рыночные принципы, частную собственность и либерализм. К тому же он давно и последовательно критикует советские принципы экономики: план, регулируемые цены и общенародную собственность. Если слушать его из года в год, то выяснится, что советская экономика была крайне неэффективна, убыточна и, вообще, в СССР ничего кроме галош делать не…59 - ЭкономикаАнна Цыба

Тёмная сторона европейских банков

В то время как правительства Старого и Нового Света боролись с последствиями пандемии коронавируса и пытались оживить национальные экономики через стимулирование и финансовую поддержку частного банковского сектора, несколько крупных международных банков оказались в центре скандала с отмыванием денег и финансированием преступных организаций. Международный консорциум журналистов-расследователей (ICIJ) получил доступ к секретным банковским документам и опубликовал результаты…25 - Экономика

Анна Фёдорова

Анна ФёдороваВексельберг ослабляет ракетный щит России

Актив олигарха Виктора Вексельберга – Каменск-Уральский металлургический завод (КУМЗ) – приостанавливает производство продукции для одного из важнейших предприятий ракетно-космического комплекса России. Причины – долги, ЧП в цехах и сокращение персонала. Оборонщики просят помощи у Правительства РФ, главный кредитор завода – «Газпромбанк» – не знает, что делать с нерентабельным активом. В основе сотрудничества КУМЗ с оборонной отраслью лежит…24.09.2020 8:47 76 - Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандПовышали пенсионный возраст зря

Такой категоричный вывод можно сделать по многим основаниям. Но, полагаю, и одного достаточно, зато очень и очень весомого — того, что происходит с размером и динамикой дефицита бюджета Пенсионного фонда России. В проекте бюджета Пенсионного фонда России на 2021 год и плановый период 2022 и 2023 годов предусмотрено, что трансферт из федерального бюджета Пенсионному фонду составит в 2021 году более 3,5 трлн рублей (38% всех доходов Фонда). Трансферт — это…39 - Экономика

Александр Тамерланович Габуев Русранд

Александр Тамерланович Габуев РусрандЦифра не поможет

Александр Габуев о перспективах криптоюаня. На встречах с недавно вернувшимися из отпусков российскими чиновниками я все чаще слышу вопросы, скоро ли Китай выпустит цифровой юань, насколько он в состоянии бросить вызов гегемонии доллара, а главное — сможет ли РФ использовать инструмент для международных расчетов в сценарии ужесточения санкций? Короткий ответ — нет. И вот почему. Народный банк Китая запустил пилоты по цифровому юаню в апреле, а сейчас собирается масштабировать эксперимент на мегаполисы, включая Пекин…26 - Экономика

Тамара Карамазова

Тамара КарамазоваНалог не для детей. Для кого повышают НДФЛ

Правительство внесло в Госдуму законопроект, возвращающий прогрессивную шкалу подоходного налога. Пока в ней только одна ступень: если гражданин заработал более 5 млн рублей в год, то НДФЛ с «превышения» повышается с 13 до 15 процентов. Все деньги пойдут на лечение детей с тяжёлыми заболеваниями, пообещал президент. Однако у Минфина на этот счёт иное мнение. О…39 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинКак убивают Россию

Бюджетные ассигнования в 2021 году по словам Министра финансов Силуанова сократят на 927 миллиардов рублей. С учетом того, что доходы составляют 20 триллионов рублей, это сокращение составит почти 5%. В 2022 году бюджет урежут на 970 миллиардов рублей, а в 2023 на 900 миллиардов. Итого за плановый период почти на 15%. Вот так либералы «кастрируют» государство. Нет бы развивать. У них противоположная задача. Сокращать долю госбюджета в ВВП и перекачивать потоки в карманы. Но при…85 - Экономика

Владимир Викторович Волк Русранд

Владимир Викторович Волк РусрандЭхо питерской подворотни

Взяться за перо подтолкнула публикация в одном из блогов под заголовком «Всё хуже, чем я думал» — заброшенный маслоэстракционный завод в Очамчире!». Автор рассказывает о том, как рухнула промышленность процветавшей в советские годы Абхазии. И, в частности, упомянутый завод, превратившийся в руины. Указывается, что Очамчира один и наиболее пострадавших во время грузино-абхазского конфликта городов. После развала СССР и последующего военного конфликта, а также затянувшегося экономического кризиса население города уменьшилось с двадцати, до пяти…118 - Экономика

Анатолий Круглов

Анатолий Круглов«Проблема не в пандемии»: российская экономика идёт на спад

Экономическая активность в России впала в ступор, признали правительственные аналитики. Восстановление после коронавирусного периода было активным, но недолгим: в августе падение возобновили большинство ключевых секторов, за исключением добычи и экспорта полезных ископаемых. Впрочем, по мнению главы Счётной палаты Алексея Кудрина, проблема не в коронавирусе. Крутое пике Такая картина вырисовывается из доклада Минэкономразвития. Деловая активность в августе 2020…33 - Экономика

Ангелина Коновалова

Ангелина КоноваловаКудрин предложил заменить повышение налогов приватизацией

Фото отсюда Председатель Счетной палаты Алексей Кудрин предложил провести приватизацию, чтобы не повышать налоги. По его расчетам, государство могло бы получать от приватизации по 200–300 млрд рублей в течение ближайших 5–6 лет. О своей идее Кудрин заявил на заседании комитета Госдумы по бюджету и налогам. В 2019 году бюджет пополнился от приватизации на 11,5 млрд рублей. Это на 1,3 млрд рублей меньше, чем в 2018 году. «При этом 7,4 млрд рублей — это средства, поступившие за счет погашения задолженности по приватизационной сделке…26 - Экономика

Константин Джултаев

Константин ДжултаевКитай поможет накормить Россию

Россияне изменили привычный рацион питания. Они отказываются от сырого мяса в пользу полуфабрикатов, деликатесов и диетических продуктов и становятся более требовательными к их качеству. Пытаясь следовать изменившимся запросам, бизнесмены столкнулись с неожиданной проблемой – в России почти нет подходящего для производства оборудования. Наиболее остро этот вопрос стоит перед российскими птицефабриками. До недавнего времени они делали…44 - Экономика

Буркина Фасо

Буркина ФасоОбъясняю, почему при заросших полях Россия лидирует по экспорту зерновых

Фото отсюда Пропагандисты уровня сайта «Сделано у нас» обычно резко протестуют, когда им говорят о заросших полях и заброшенном сельском хозяйстве в большей части исторической России. Их контрдовод обычно звучит так: «какие заросшие поля, если Россия стала мировым лидером по экспорту пшеницы»?! И при этом обязательно прибавят, что, мол, вашему СССР такое и не снилось….73 - Экономика

Надежда Октябрьская СНЖ

Надежда Октябрьская СНЖЛиберальная утопия

Фото отсюда Российская власть десятилетиями строит планы о том, как бы сделать так, чтобы народ платил за все, но при этом думал, что о нем заботятся политики. Этому можно найти массу примеров. «Бесплатная медицина», которую в действительности на 2/3 финансирует само население за счет взносов с заработной платы в фонд ОМС. Или пример с президентскими…68 - Экономика

Ксения Уфимцева

Ксения УфимцеваКинотеатры и фуд-корты Петербурга подсчитывают убытки

Фото: Роман Пименов/ТАСС В Санкт-Петербурге в середине сентября открылись фуд-корты и кинотеатры в торгово-развлекательных центрах. Предприниматели добивались этого исками и открытыми письмами. До дня икс ожидаемо дожили не все: в малом бизнесе, который работает в сегменте островной торговли, с рынка ушло около половины компаний, а сами ТРЦ потеряли до 10 процентов выручки от простоя арендаторов….27 - Экономика

Канал «Аксиома»

Канал «Аксиома»Доля желающих бежать из России вернулась к уровню развала СССР

Аналитический обзор новостных событий с профессором Степаном Сулакшиным. Сайт Центра Сулакшина http://rusrand.ru/ ПРОГРАММА СУЛАКШИНА http://rusrand.ru/files/19/03/01/1903… Партия Нового Типа: http://rusrand.ru/pnt/ ОФ.канал https://www.youtube.com/user/Sulakshi… Народный Журналист: https://narzur.ru33 - Экономика

Буркина Фасо

Буркина ФасоПоказываю фокусы Росстата с ростом заработной платы в кризис

Карикатура Ёлкина В стране кризис, а Росстат продолжает нам показывать рост заработной платы до 52 тыс. рублей в месяц при снижении реальных доходов у всего населения. Как такое может быть, спросит любой человек, существующий в реальной жизни, а не сидящий в данный момент в бункере и судящий о происходящем в России по отчетам Росстата? Объясняю…34 - Экономика

vesma.today

vesma.todayЗдание правительственного Белого дома в Москве реконструируют за 5 млрд рублей

Правительство планирует провести реконструкцию Белого дома на Краснопресненской набережной в Москве за 5,27 млрд рублей. Об этом сообщает РБК со ссылкой на пресс-службу правительства. Согласно пояснительной записке к проекту федерального бюджета на следующие три года, в 2022 году на реконструкцию выделят 1,1 млрд рублей, в 2023 году— 799,1 млн рублей. Об объемах финансирования в 2021 году в…29 - Экономика

ruinformer.com

ruinformer.comВ июле из России вывели почти 1 млрд долларов США

В июле текущего года из России за рубеж физлица перевели рекордный с октября 2018 года объем средств. Об этом пишет РБК со ссылкой на данные ЦБ. Общая сумма переводов из России в июле составила 837 миллионов долларов. Больше всего денег было отправлено в страны СНГ (686 миллионов долларов), еще 152 миллиона — в страны дальнего зарубежья. На рост повлияли отложенный…36 - Экономика

EADaily

EADailyПоследний газовый мегапроект Европы

Иллюстрация: tap-ag.com. В октябре—ноябре запустят Трансадриатический газопровод (TAP) и заработает весь «Южный газовый коридор» от Азербайджана до Италии. После того, как Евросоюз собрался полностью перейти к 2050 году на чистую энергию, он может стать последним газовым мегапроектом Европы по альтернативным поставкам газа. С первоначальной мощностью в 10 млрд кубометров в год для стран ЕС «Южный газовый коридор» не изменит европейский рынок, но может стать неприятным сюрпризом для других поставщиков…35 - Экономика

Станислав Белов

Станислав Белов«Открытие»: банк сбежавших миллиардеров и оставшихся «миллионеров»

Фото: Wikimedia Commons Банк «Открытие» закончил первый квартал с катастрофическими финансовыми показателями. Прибыль под руководством Михаила Задорнова и нового менеджмента рухнула в 28 раз. В банковском сообществе не удивлены и говорят, что прежние успехи в основном были связаны с так называемым «жирком» ЦБ, а именно — с рекордными 800 млрд рублей, полученными «Открытием» в период санирования. Одно дело — тратить средства Фонда консолидации банковского сектора, а другое — самим…49 - Экономика

delyagin.ru

delyagin.ruНестыковки в документах Минфина. Лживость или безграмотность?

Научный директор Института проблем глобализации Михаил Делягин указал на нестыковки в документах Минфина. Он заметил, что новый бюджетный проект ведомства не соотносится с прошлыми отчётами министерства. По мнению эксперта, объяснить это можно лишь одним из двух: «Либо лживость, либо безграмотность». Директор Института проблем глобализации Михаил Делягин в беседе с корреспондентом телеканала Царьград оценил проект федерального…41 - Экономика

Людмила Кравченко Русранд

Людмила Кравченко РусрандФинансы поют романсы

2020 год стал периодом, подтвердившим еще раз ошибочность экономического курса на сохранение сырьевой модели, которая уже привела к застою и кризису. Падение цен на энергоресурсы в 2020 году показало, что чрезмерная зависимость от внешних обстоятельств в первую очередь бьет по россиянам, а уже затем поражает в целом сектора экономики. Весь год мы наблюдали так называемую ползучую девальвацию, когда российский рубль плавно сдавал позиции. Если в начале года…52 - Экономика

Михаил Кунцев

Михаил КунцевЛибералы: время платить по счетам!

Фото отсюда «Тяжелейший экономический крах в нашей жизни»: эксперт утверждает, что фондовые рынки «кричат» о катастрофическом обвале в начале 2021 года. «Я думаю, что всем нам предстоит пережить худшее крушение рынков в нашей жизни», – сказал Гарри Дент, учредитель влиятельной консалтинговой компании Dent Research и редактор издания Economy and Markets. «Последний крупный глобальный пузырь имел…28 - Экономика

Константин Двинский

Константин ДвинскийСилуанов приватизирует лучшую судоходную компанию

Стало известно, что Министерство финансов Антона Силуанова готовит вывести на IPO компанию «Совкомфлот«. «Совкомфлот» является одним из мировых лидеров в перевозке углеводородов. Компания обладает флотом из 147 судов, из которых: 118 нефтяных танкеров, 15 газовозов, 2 сухогруза и 12 специализированных кораблей. Помимо этого, «Совкомфлот» строит еще 5 нефтяных танкеров и 16 газовозов. Компания предполагает активно включиться в экспорт СПГ с арктических российских проектов, что рисует перед «Совкомфлотом»…17.09.2020 8:11 37 - Экономика

spydell

spydellМонетарный ответ

Фото: ТАСС, Дмитрий Рогулин Прошло полгода с того момента, как пустились во все тяжкие. Плюс 6.7 трлн долларов за это время от ЦБ развитых стран получите и распишитесь – и это самый грандиозный монетарный ответ за все время. В кризис 2008-2009 было 2.7 трлн от этих же ЦБ, далее два года совокупный баланс в долларовом…47 - Экономика

Анна Шахова

Анна ШаховаРоссии предрекли новый кризис инвестиций

Из-за пандемии коронавируса и крушения цен на нефть России грозит новый кризис инвестиций. Такой сценарий предрекли специалисты Центра развития НИУ ВШЭ. В 1999–2010 годах инвестиции росли примерно на 9,7% в год, а в одах — только на 1,9% в год. В первом квартале 2020-го инвестиции увеличились на 1,2%, а во втором — рухнули на 7,7% по…26

- Экономикаspydell

Монетарный ответ

Фото: ТАСС, Дмитрий Рогулин Прошло полгода с того момента, как пустились во все тяжкие. Плюс 6.7 трлн долларов за это время от ЦБ развитых стран получите и распишитесь – и это самый грандиозный монетарный ответ за все время. В кризис 2008-2009 было 2.7 трлн от этих же ЦБ, далее два года совокупный баланс в долларовом…47 - Экономика

spydell

spydellЦена ошибки

Фото: TASS/Imago/Xinhua Кому-то может показаться, что ничего необычного не происходит, но фактическое (уже реализованное) падение экономики крупнейших развитых стран обескураживает и ошеломляет. Возможно, мы и привыкли к плохим макроэкономическим показателям за последние полгода, но здесь важно сравнить с тем, что было ранее – в сильнейший макроэкономический шок со времен Второй Мировой с 2008 по 2011…59 - Экономика

spydell

spydellКак мир постепенно сходит с ума?

Фото: Shutterstock Эти безумцы осатанели чуть менее, чем полностью – особенно монетарные власти. Пока они окончательно не разрушат финансовую и экономическую систему через инфляционный шок и надувание пузырей, они не двинут назад в своих попытках войти в мир сказочных грез вечного двигателя. На 3 сентября по интегральному комплексу корпоративных метрик, рынок на треть выше, чем…62 - Экономика

spydell

spydellУтрата импульса восстановления

Фото: Shutterstock Никакого V-образного восстановления не происходит. Крупнейшие страны мира застыли в процессе разблокировки экономики с середины июня и на начало августа практически отсутствует какой-либо прогресс. Среди крупных развитых стран наибольшую способность к восстановлению демонстрируют Германия, Франция, Италия и Япония, которые на июль 2020 фиксируют около 5-7% падения ВВП относительно 2019. Но это все равно…7.08.2020 8:35 44 - Экономика

spydell

spydellВоздействие экономической блокады на мировую экономику

В ближайшие две недели должны выйти предварительные данные по ВВП за 2 квартал для стран, формирующих не менее 80% мировой экономики. Статистика будет ужасающей, но какая цена COVID-ограничений в контексте экономической динамики за последние 15 лет? По большинству стран экономическая блокада может стоить буквально десятки процентов ВВП в период ограничений. Но даже 10% это существенная…56 - Экономика

spydell

spydellКак в последний раз

Здание министерства финансов США Фото: © Chip Somodevilla/Getty Images Настоящий ад происходит в фискальных балансах США. 2 трлн долл Казначейство США вдолбило в экономику за 2 квартал 2020 по балансу бюджета (разница между расходами и доходами). Это в 40 раз больше, чем уровень дефицита бюджета в 2019 (55 млрд). Следует понимать, что второй квартал в…54 - Экономика

spydell

spydellВсепроникающее монетарное бешенство. Версия 2020

Фото: TASS/Imago/Xinhua Кто увеличил баланс центрального банка почти в 5 раз за 3 месяца? У кого произошла терминальная фаза монетарного оскотинивания? ФРС? Может Банк Англии? Нет – ЦБ Канады! За сотню лет до марта 2020 совокупная монетарная эмиссия регулятора составляла всего 90 млрд долларов (около 120 млрд кан.долл). За 3 месяца они создали «четыре себя»…51 - Экономика

spydell

spydellНевиданная долговая экспансия

Еще не было кризисов, при которых долговая экспансия разгонялась столь невероятными темпами. Одно из определений кризиса с точки зрения финансовых балансов – это условия, при которых ухудшается кредитоспособность заемщиков, которая в свою очередь обеспечивает, как дефляционные процессы, так и устойчивый делевередж. Сейчас все иначе. В недавнем отчете Z1 от ФРС показана первая реакция на экономическую…55 - Экономика

spydell

spydellДва к одному

Фото: © Reuters Два к одному. США выдают два доллара подарков на каждый потерянный доллар дохода. Это первый «кризис» в истории США, который выражается в беспрецедентном росте доходов практически по всему спектру домохозяйств. Ваши доходы семьи упали на 3 тыс долл в месяц? Не проблема — берите сразу 6 тыс, не жалко!)) Кризис в классическом определении…58 - Экономика

spydell

spydellКак мир выходит из карантина?

Фото: © EPA-EFE/ANDY RAIN Большинство европейских стран и США с первых чисел мая начали активно открывать экономику (на словах), но фактические темпы значительно ниже, чем можно было ожидать из планов по первой и второй фазе открытия. Наибольший сюрприз в США. Исходя из воодушевленной риторики политиков, количества людей и авто на дорогах можно было бы предположить,…74 - Политика

spydell

spydellБитва за Гонконг

Фото: © AP Photo/Vincent Yu Самые значимые движения 21 века во внешней политике Китая. 28 мая 2020 Китай принял закон о национальной безопасности Гонконга, который радикальным образом меняет внешнеполитическую повестку дня и это самое важное внешнеполитическое событие для Китая с 1997 года, когда Гонконг перешел от британской юрисдикции к китайской. Гонконг обязан принять правила, «запрещающие…93 - Экономика

spydell

spydellКак восстанавливается Китай? Данные по трафику

Фото: Xie Huanchi/Xinhua/Global Look Press Режим блокады в Китае оказал крайне разрушительные последствия на потребительский сектор при усиленных мерах сохранения промышленного потенциала страны. Однако, ослабление карантинных мер оказывает достаточно подавленную реакцию на восстановительный импульс. Учитывая, что вирусная истерия в Китае началась за месяц до Европы, за 1.5 месяца до США и за 2 месяца до…65 - Экономика

spydell

spydellРеакция экономики на принудительную остановку

Фото: Peter Cziborra / Reuters Вышли достаточно подробные данные по реальному сектору экономики после полного месяца блокировки. Все это позволит оценить кто пострадал и в какой мере? Статистика по США, т.к. они первые, кто опубликовал детализированную статистику после первого месяца блокады. Падение розничных продаж в апреле 2020 к февралю 2020 (последний месяц до карантина) составляет…99 - Экономика

spydell

spydellИнфляционный ад

США на пороге грандиозной монетарной трансформации. Ни в одной развитой стране со времен Веймарской республики монетарный импульс за 10 недель не достигал 15%. В послевоенном мире? Никогда и ни в одной развитой (по нынешним мерках) стране … до сегодняшнего момента в США. К 4 маю 2020 изменение денежной массы за последние 10 недель в США…125 - Экономика

spydell

spydellБеспрецедентный кассовый разрыв

Здание Федеральной резервной системы США Фото: © Manny Ceneta/Getty Images Всего за один месяц (апрель) дефицит федерального бюджета США (738 млрд) превысил средний ГОДОВОЙ дефицит за последние 7 лет (660 млрд), т.е. темпы заимствования выросли в 15 раз! В апреле федеральное правительство США потратило (980 млрд) в ЧЕТЫРЕ раза больше, чем заработало (242). А потребность…84 - Экономика

spydell

spydellСамые пострадавшие сектора в условиях сильнейшего сжатия экономики за всю историю

Всего за 2 месяца было уничтожено столько рабочих мест, сколько было создано за 10 лет в США. В 2008-2010 потребовалось 24 месяца, чтобы осуществить переход от максимальной занятости к минимальной и за этот период было потеряно 6.3% рабочих мест или почти 9 млн. Сейчас за 2 месяца сокращение занятости составило 14% или 21.4 млн рабочих…89 - Экономика

spydell

spydellФискальное бешенство в США

Фото: Shutterstock Не только у ФРС снесло крышу. За апрель 2020 чистые заимствования Казначейства США составили 1.4 трлн долл – это значительно больше, чем когда-либо. Прошлый рекорд за месяц был в октябре 2008 (480 млрд) и в феврале 2010 (378 млрд). США начали год с рыночным долгом в 17.17 трлн, к марту он вырос до…78 - Экономика

spydell

spydellТраектория выхода мировой экономики из забвения

Фото: Spencer Platt / Getty Images Масштаб поражения слишком значительный, даже при условии отмены всех карантинных процедур, — безвозвратные потери составят от 7 до 15% от ВВП (в зависимости от страны), не считая потерь в режиме блокады. Это обуславливается, как уничтожением части бизнеса, так и сменой поведенческих паттернов – модели потребления. Но до этого еще…87 - Экономика

spydell

spydellПоследствия экономической блокады в Китае

Фото: © Global Look Press / Zhang Yuwei Данные по ВВП Китая (минус 6.8% г/г и минус 10% кв/кв) вызывают вопросы о степени достоверности, т.к. последствия отключения экономики значительно более масштабные по всем уровням (промышленное производство, спрос домохозяйств, коммерческий спрос и так далее). Другими словами, официальные данные по ВВП Китая завышенные и ситуация может быть…72 - Экономика

spydell

spydellПотрясающая некомпетентность Московской биржи

Фото: Reuters Достаточно важный и интересный кейс с точки зрения понимания надежности российской финансовой инфраструктуры и подсвечивающий запредельный уровень некомпетентности Мосбиржи. Суть в следующем: 20 апреля за день до экспирации основного майского контракта WTI на CME образовался навес в 25-30 тыс контрактов (25-30 млн баррелей) спекулятивных позиций, которые по непонятным причинам не были покрыты ранее. Уход маркетмейкеров…73 - Экономика

spydell

spydellЧто происходит с нефтью?

Фото: © Егор Алеев/ТАСС За последние два дня (22 апреля включительно) произошло самое значительное падение цены нефти в истории (сильнее, чем 9 марта 2020) во вне экспирационного периода. Применительно для июньских контрактов (Brent минус 40%, Wti до минус 68%). Такой мощный обвал произошел вне фундаментальных факторов ценообразования (никакой новой информации по балансу спроса/предложения не появилось)….64 - Экономика

spydell

spydellМасштаб отключения экономики

Фото: © REUTERS / Aly Song К настоящему вся мировая экономика находится в условиях ограничений (больше не осталось стран, не подверженных экономической блокаде в той или иной степени), что неизбежно приведет к катастрофическим убыткам по всем уровням и затяжному кризису. Каждый случай будет уникальный, т.к. структура экономики, запас прочности, антикризисные процедуры, адаптационные способности везде разные….64 - Экономика

spydell

spydellМонетарный взрыв

Фото: © Дмитрий Рогулин/ТАСС Похоже это все, выходим на финишную прямую. В США начался неконтролируемый разгон денежных мультипликаторов. За последние 6 недель денежная масса (агрегат M2) выросла на 10% (это почти 100% годовых!) В нормальных условиях типичные среднегодовые темпы роста M2 5.5-6.5% — за год! Тут же за 6 недель в два раза больше, чем обычно показывали…88 - Экономика

spydell

spydellПервые оценки ущерба от карантина в США

Фото: JUSTIN TALLIS/AFP via Getty Images Вчера появились первые официальные данные, позволяющие понять масштаб ущерба от карантина. Промпроизводство в США несет потери по всем без исключения сегментам. Самые серьезный ущерб в автомобильной промышленности, где по отношению к февралю 2020 производство упало на 28%, что является повторением худшего результата кризиса. Огромный ущерб в авиационной отрасли…45 - Экономика

spydell

spydellЗахват контроля над рынком

Фото: © EPA-EFE/JUSTIN LANE Текущий импульс роста с 23 марта самый сильный с мая 1933 года, а закрытие недели было самым мощным с 1938 года, т.е. почти никто из ныне живущих в мире не видел ничего подобного в осознанном состоянии. Как так вышло? На самом деле весело, интересно и даже смешно (при условии, что вас…61 - Экономика

spydell

spydellКак американские регуляторы сломали этот мир

Фото: © AP Photo/Andrew Harnik 9 апреля для ФРС окажется примерно таким же важным днем, как день учреждения ФРС (13 декабря 1913) с тем отличием, что сейчас это запуск процедуры слома всех тех правил, по которым мир существовал сотню лет. Они полностью надломили тот важнейший остов, на котором базировалось существование США, как лидирующей мировой экономики….83 - Экономика

spydell

spydellПерестройка глобального нефтяного рынка

Фото: globallookpress.com США попытаются использовать энергетический кризис для усиления своих позиций на рынке, более того, США вероятно будут единственными, кто избежит значительного сокращения добычи нефти. Срыв сделки ОПЕК+ более, чем вероятен, т.к. США проигнорируют директивные установки и квоты. Если сделка упирается только (или преимущественно) в позицию США, то никакой сделки не будет, по крайней мере…9.04.2020 9:06 53 - Экономика

spydell

spydellЭнергетическое эмбарго

Фото: © Егор Алеев/ТАСС К середине апреля совокупное мировое потребление нефти и нефтепродуктов опустится ниже 60 млн баррелей, что будет соответствовать потерям более 40% от типичного потребления (речь идет о потерях 40 млн потребления). Это самое быстрое и мощное сжатие в истории мирового энергетического рынка. В структуре потребления нефти и нефтепродуктов 70% занимает транспорт (и…8.04.2020 5:55 68 - Экономика

spydell

spydellВзаперти. Масштаб карантина

Фото: Andrea Fasani / EPA / ТАСС К настоящему моменту не менее 98% мирового ВВП находится в условиях блокады. Последний бастион был сломлен в конце марта – страны Латинской Америки и Россия одними из последних подключились в блокаду. Среди относительно крупных стран (более 200 млрд долл по ППС) только 3 страны без явных ограничений –…6.04.2020 5:55 199 - Экономика

spydell

spydellМасштаб экономической катастрофы

Фото: коллаж Banki.ru В режиме тотального карантина страны теряют от 65 до 80% ВВП за каждый день простоя в годовом выражении. Современную экономику можно поставить на паузу, но крайне сложно из принудительной остановки вывести. Масштаб проблем и общеэкономической, финансовой катастрофы колоссальный. Принудительная остановка провоцирует те дисбалансы, которые были скрыты в естественных условиях – это прежде всего…145

Лента новостей

- Разные новости 30.09.2020

- Кремль ввел 2-недельный карантин для доступа к Путину

- Новости экономики. 30.09.2020

- Минобороны России запустило спутники в интересах США

- Утечку воздуха на МКС нашли в научном модуле российского сегмента

- Самозанятым до 18 лет дадут дополнительный капитал на уплату налога

- Новости экономики. 29.09.2020

- Разные новости 29.09.2020

- Аудиторы назвали ситуацию с мусорными полигонами «близкой к критической»

- Новости экономики. 28.09.2020