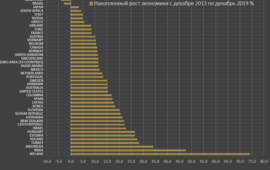

Что происходит с нефтью?

За последние два дня (22 апреля включительно) произошло самое значительное падение цены нефти в истории (сильнее, чем 9 марта 2020) во вне экспирационного периода. Применительно для июньских контрактов (Brent минус 40%, Wti до минус 68%).

Такой мощный обвал произошел вне фундаментальных факторов ценообразования (никакой новой информации по балансу спроса/предложения не появилось). Обвал связан с нарушением стандартных процедур риск менеджмента на рынке, катализатором которых стали процессы 20 апреля с отрицательными ценами на нефть. Архитектура рынка деривативов в которую встроены процедуры риск менеджмента базируется на предельной цене отклонения инструмента, из которой уже рассчитываются минимальные ограничительные уровни ставок обеспечения и лимиты концентрации. Гарантийное обеспечение рассчитывается исходя из предиктивной волатильности на инструмент. Гарантийное обеспечение – это биржевой термин, более проще будет назвать это нормой резервирования.

Каждая биржа имеет свой регламент расчета ГО, но суть в следующем. Если условия на рынке не предполагают внештатных отклонений, то обычно берется средняя внутридневная волатильность за некий период (допустим, месяц). Если среднее за период отклонение от минимума до максимума торгового дня 2%, то теоретической верхней границей нормой резервирования является 2%, что означает 50 плечо. При отклонении цены на 2% клиент полностью обнуляется. Но биржи всегда рассчитывают ГО с запасом, как минимум в 100% (обычно 150-200%), т.е. верхний предел 4% (25 плечо с обнулением при движении в 4% и половина от активов при среднедневном негативном отклонении цены на 2%). Примерно такие плечи (15-20) давали на нефтяном рынке в одах. Но в условиях аномальных движений картина меняется, и биржа обычно использует не историческую, а предиктивную волатильность с существенным запасом к прогнозируемым внутридневным отклонением, поэтому норма резервирования повышается как минимум до 20% (5 плечо), а в текущих ситуация до 40% (2.5 плечо) или даже выше.

Но что произошло 20 апреля? Цены стали отрицательными, что полностью искажает и ломает стандартные процедуры управления рисками на всех уровнях (биржа-брокеры-клиенты). Если минимальная цена равна нулю, то предельные убытки просчитываются и при 100% норме резервирования клиент не имеет возможности купить актив больше, чем у него денег на счету (плечо равно единице). Но отрицательные цены ломают эту логику и полностью уничтожают все стандартные процедуры риск менеджмента, т.к. для удержания актива необходимо бесконечно большое гарантийное обеспечение, т.к. цены могут быть бесконечно отрицательными с бесконечно большими убытками. Именно по этой причине произошел обвал на рынке нефти с 21 апреля по ближним, средним и даже дальним контрактам.

На рынке присутствуют арбитражеры, хэджеры, маркетмейкеры, алгоритмические системы, крупные и мелкие спекулянты и так далее. Сам факт допуска отрицательных цен на актив неизбежно приведет к деконструкции всего рынка деривативов и бессмысленности существования соответствующих бирж, т.к. клиенты и брокеры не имеют возможности контролировать предельные убытки. Но и экономический смысл деривативов пропадает, т.к. наличие нормы резервирования не означает, что все подряд используют плечи с совокупной выборкой больше, чем есть собственных активов. Смысл в том, что имея условные 1000 единиц, можно на рынке деривативов иметь 100 единиц активов и торговать активом на 500 единиц (5 плечо), остальные 900 собственных единиц размещая в безрисковых инструментах и при необходимости подогнать 400 единиц для обеспечения на рынок деривативов. Однако, отрицательные цены предполагают норму резервирования (ГО) свыше 100%, что противоречит экономической сути рынка деривативов, не считая того, что работа хэджеров сильно искажается и ограничивается (основной изначальный смысл появления рынка производных).

Поэтому уход арбитражеров, крупных и мелких спекулянтов с рынка (кто несет на себе основные риски) неизбежно приведет и к уходу алгоритмических систем (кто формирует основные обороты на 80% и ликвидность), т.к. произойдет опустошение ликвидности на рынке, приводя к разряженному стакану. Вот поэтому вчера именно это и произошло. Массовое бегство спекулятивных позиций с рынка из-за опасения отрицательных цен и резкое сжатие открытого интереса на всех рынках товарных деривативов. Поэтому наличие отрицательных цен несет значительно больший фундаментальный ущерб для функционирования рынка деривативов, чем принято считать.

Что касается экономического смысла отрицательных цен. Все это не имеет никакого отношения к реальным сделкам и поставкам, это все финансовые игры на деривативах. Никаких отрицательных цен на CME в момент экспирации не было. На отсечке зафиксировали, как и положено плюс 10 долл (сейчас к цене приходится писать плюс или минус!). Поставлять будут около 6.5 млн баррелей в мае, а не 50 или 100 млн, как многие думали вчера. Все примерно, как и было ранее. В реальных экономических сделках отрицательных цен скорее всего не будет.

Чтобы понять абсурдность на бытовом примере, то вот вам кратко – приходите вы в магазин за картошкой по 40 рублей, а на кассе вам дают картошку и еще 40 рублей в подарок. Не вы заплатили 40 рублей, а вам дали картошку, плюс 40 рублей. С точки зрения экономики и балансов это полный абсурд, такого просто быть не может. Так это и есть. Но есть один нюанс. Когда вы разбираете чердак и выносите хлам, то можете дать за этот хлам деньги, чтобы мусорщики вынесли его с глаз долой. Это означает отрицательную стоимость актива, когда вы за нечто платите стоимость, чтобы этого у вас не было. В будущем может возникнуть ситуация (краткосрочно), что стоимость нефти будет равна стоимости транспортировки и фрахта/хранения (при околонулевой фактической цене), но не вся глобальная торговля, а очень избирательно, локально.

Кстати, ошибочно утверждение, что 20 апреля хэджеры в виде американских энергетических корпораций обкэшились об отрицательные цены, заработав 60-70 долл в бочке. Это не так, их там не было почти. Обороты в момент основного обвала в 10 раз были ниже типичных объемов. Ликвидность была разряженная.

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…4 196 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…902 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 202 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ — Университет оппозиции. Выпуск №33

2 апреля в 20:00 мск очередной прямой эфир Университета оппозиции. Канал ютуб Центра Сулакшина. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ Ведущий: Степан Степанович Сулакшин390 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…591 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинРезультаты моделирования эпидемии коронавируса в России

Распространение коронавируса в мире в режиме пандемии пришло и в Россию. Очень важно своевременно осознать масштабы бедствия. В мире есть много работ по моделированию эпидемии коронавируса на основе официальной эмпирики, публикуемой в открытых СМИ. Например, работа «Coronavirus: Why You Must Act Now» даёт важные выводы, полученные путем моделирования, и на их основе практические рекомендации. Основные…982 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…129 - Политика

Сулакшин С.С.

Сулакшин С.С.ПОЛИТИЧЕСКИЙ МОМЕНТ И ЗАДАЧИ ОППОЗИЦИИ ПУТИНИЗМУ #ПрограммаСулакшина — ВСЕРОССИЙСКОЕ СОВЕЩАНИЕ МСК. Присоединяйся

В четверг 20 августа 2020 в 20-00 МСК на ютуб-канале Центра Сулакшина принимайте участие онлайн-трансляции открытого Всероссийского рабочего совещания актива и сторонников Программы Сулакшина «Настоящий социализм». Реплики и вопросы задавайте в чате. https://www.youtube.com/watch?v=T_T0M5RPnl0 Вернуться на главную58

- Экономика

Иван Кузьмин

Иван КузьминЖдём потрясений. Чем обернётся охватившая россиян мода на инвестиции

Прикупить немного акций «Яндекса» и «Газпрома» с зарплаты В России — бум частных инвесторов. С начала года их стало в 1,5 раза больше, а в августе Мосбиржа побила рекорд по приросту брокерских счетов физлиц. При этом время для выхода на биржу не выглядит удачным: стоимость многих акций и облигаций переоценена, а эксперты прогнозируют обвал рынков. «Секрет фирмы» узнал, какие потрясения ждут новичков и как их инвестиции влияют на экономику страны….17 - ЭкономикаЛюдмила Кравченко Русранд

ФИНАНСЫ ПОЮТ РОМАНСЫ — ПУЛЬС СТРАНЫ с Людмилой Кравченко ◄11.09.2020►

Тема передачи: «Финансы поют романсы». В 20:00 мск смотрим анализ эксперта Людмилы Игоревны Кравченко.16 - ЭкономикаАнатолий Круглов

Нефть перестала быть основой для будущего российской экономики

Центробанк (ЦБ) опубликовал проект основных направлений денежно-кредитной политики на следующие три года. В то же время нефть перестала быть основой прогноза экономики России, сделало вывод издание VTimes. При прогнозировании будущего российской экономики на первый план вышли ситуация с пандемией коронавируса, динамика ВВП, настроения граждан и других шоки в мировой экономике, в том числе , торговые войны и геополитическая напряженность….19 - Экономика

Русранд

РусрандКипр шантажирует Москву. Опубликован список «офшорной аристократии» России

Президент Владимир Путин затеял пересмотр соглашений с популярными у россиян офшорами. Цель Путина носила прагматичный характер — повысить поступления в бюджет за счет выплат, которые владельцы российских компаний, зарегистрированных в офшорах, выводят из страны. Главная битва развернулась вокруг отношений с Кипром. Летом Минфин даже объявлял о расторжении договора об избежании двойного налогообложения из-за отказа кипрских властей повышать налоги на российские капиталы. В итоге Кипр довольно быстро «прогнули» — с 2021 года…24 - Экономика

Русранд Сергей Григорьевич Шелин

Русранд Сергей Григорьевич ШелинРоссия: пятое место оказалось неуютным

И уровень жизни, и экономика далеко откатились назад. А начальство превозносит себя за успехи. Кризис ничему не учит российские власти. К словам президентского помощника Максима Орешкина насчет пятого места в мире, которое якобы обеспечено нашей державе в 2020-м, отнеслись, может быть, слишком серьезно. Все-таки они сказаны на маловажном молодежном мероприятии и в ответ на вопрос, почему в обновленной версии путинских указов эта великая цель больше не присутствует. А потому, что «в этом году…22 - Экономика

Игорь Николаев

Игорь НиколаевПервые с конца. Чего достигла Россия после развала СССР? Подсказка Дмитрию Пескову

Пресс-секретарь президента Дмитрий Песков, отвечая на днях на вопрос о том, существуют ли показатели, по достижении которых можно говорить о преодолении последствий развала СССР и 1990-х, сказал, что «наверняка можно ориентироваться на целый ряд цифровых показателей». Однако на последующий вопрос, будут ли уточнены эти показатели, Песков ответить затруднился. На самом деле больших претензий к пресс-секретарю…34 - Экономика

Владислав Гринкевич

Владислав ГринкевичТуда, но не обратно: спрос на нефть не вернется на докризисный уровень

©Shutterstock / Fotodom Разумеется, совсем без нефти и нефтегазовых доходов Россия в ближайшие десятилетия не останется. Однако снижение поступлений от экспорта углеводородов и постепенное сокращение добычи – это уже не прогноз алармистов, а новая экономическая реальность. Если до начала коронакризиса отечественные эксперты ожидали, что пик нефтедобычи в стране придется где-то на 2025 год, то сегодня…21 - Экономика

Лилия Караева

Лилия КараеваДля нового налога в России всё готово: ФНС разъяснила правила расчета

Nalog.ru Федеральная налоговая служба (ФНС) определилась с тем, как будет собирать новый налог с вкладов. Налоговики сами узнают всю информацию о депозитах россиян в разных банках и рассчитают, сколько денег нужно заплатить в бюджет. Первый налог начислят по итогам 2021 года — заплатить его необходимо до 1 декабря 2022-го. Алгоритм начисления будет следующий: сумму вклада…25 - Экономика

Анна Шахова

Анна ШаховаВ России подорожали жизненно важные лекарства

В России продолжают дорожать жизненно важные лекарства. Средняя цена на популярное обезболивающий и жаропонижающий препарат ибупрофен за год выросла на 7%, до 86 рублей. Подорожание также затронуло антигрибковый препарат флуконазол и лекарство для лечения сахарного диабета метформин, рассказали в аналитической компании DSM Group. Все три препарата входят в список жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП), цены…17 - Экономика

Анатолий Круглов

Анатолий Круглов«Башкирская содовая компания» продолжит разработку на прежнем месте. Но планы на Куштау не оставит

«Башкирская содовая компания» (БСК), которой не дали разрабатывать заповедную гору Куштау, всё же нашла способ обеспечить себя запасом известняка для производства соды. Добывать сырьё предполагается на уже имеющемся участке, продолжив его разработку ниже уровня грунтовых вод. Такие глубокие работы несут большие риски затопления, но иного выхода нет: экономика компании поставлена под угрозу. Дальнейшую разработку своей…19 - Экономика

Валентин Катасонов

Валентин КатасоновПОТЕМКИНСКИЕ ДЕРЕВНИ ИМПОРТОЗАМЕЩЕНИЯ

Шесть лет назад в России была громогласно провозглашена задача замещения импорта отечественным производством. После ввода американских санкций дальнейшее пребывание России в зависимости от импорта товаров как производственного, так и потребительского назначения стало крайне опасным. Функционирование многих отраслей экономики РФ могло остановиться, а население страны рисковало оказаться на грани или даже за гранью выживания. Разрушая воздушные…24 - ЭкономикаОлег Поляков

Госсобственность на вынос: Россия утрачивает контроль над своим имуществом

Алексей Кудрин напомнил о призыве к инвентаризации страны, прозвучавшем из уст Владимира Путина 20 лет назад. Иллюстрация: yandex.net Разгромный доклад Счетной палаты о системных проблемах в управлении компаниями с государственным участием, опубликованный несколько дней назад, дает богатую пищу для размышлений о том, как функционируeт сегодняшний госсектор российской экономики. Выводы, к которым пришли авторы доклада, позволяют утверждать, что значительный ее сегмент, формально принадлежащий государству, фактически…9.09.2020 8:28 25 - ЭкономикаВладислав Гринкевич

Сможет ли модный энергоноситель заменить для российской экономики нефть и газ

Гибридная электростанция, преобразующая «зеленое» электричество в водород ©Monika Skolimowsk /DPA/Vostock photo К 2050 году Европа обещает построить т. н. декарбонизированную экономику, то есть отказаться от использования углеводородов в своей техносфере. России это грозит потерей очень большого куска ее нефтегазового экспорта, ведь сегодня на Старый Свет приходится до 50% зарубежных поставок нефти и около 60% газа. Конечно,…30 - Экономика

Валентин Катасонов

Валентин КатасоновЧИСТЫЕ И НЕЧИСТЫЕ В ЦИФРОВОМ МИРЕ МАЙКА ПОМПЕО

У китайцев всё своё… Создавая Интернет, американцы планировали, что с помощью цифровых сетей они сумеют установить контроль над всем миром – контроль даже более надёжный, чем с помощью доллара, зарубежных инвестиций ТНК или кредитов американских банков. Вашингтон продолжает использовать возможности, которые даёт ему контроль над инфраструктурой глобальной сети, навязывая другим странам различные программы цифровизации государственного…29 - ЭкономикаИван Давыдов

Началось. Китай дал первый залп по США в мировой финансовой бойне

Китайское и американское экспертные сообщества обсуждают сообщения о том, что Пекин собирается ответить на санкции США продажей 20% своего «триллионного» портфеля американских государственных облигаций. Спектр мнений о том, насколько вероятным и эффективным будет такое «финансовое наказание» Вашингтона со стороны его крупнейшего внешнего кредитора, очень широкий. В зависимости от политической ориентации и национальной принадлежности тех, кто комментирует эту китайскую угрозу,…36 - Экономика

spydell

spydellЦена ошибки

Фото: TASS/Imago/Xinhua Кому-то может показаться, что ничего необычного не происходит, но фактическое (уже реализованное) падение экономики крупнейших развитых стран обескураживает и ошеломляет. Возможно, мы и привыкли к плохим макроэкономическим показателям за последние полгода, но здесь важно сравнить с тем, что было ранее – в сильнейший макроэкономический шок со времен Второй Мировой с 2008 по 2011…42 - Экономика

Канал «Аксиома»

Канал «Аксиома»Вот и сказочке конец! Почти половина предпринимателей банкроты

Экономический блок новостей с профессором Степаном Сулакшиным. Сайт Центра Сулакшина http://rusrand.ru/ ПРОГРАММА СУЛАКШИНА http://rusrand.ru/files/19/03/01/1903… Партия Нового Типа: http://rusrand.ru/pnt/ ОФ.канал https://www.youtube.com/user/Sulakshi… Народный Журналист: https://narzur.ru29 - Экономика

Эль Мюрид

Эль МюридЖесткие переговоры

В мае этого года директор по международным связям и международным проектам Министерства энергетики и природных ресурсов Турции Сафа Услу сообщил, что Турция готовится в 21 году провести предельно жесткие переговоры с целым рядом поставщиков природного газа, контракты с которыми истекают как раз в 21 году. Переговорный процесс пройдет и с Газпромом. Логично, что Турция перед…36 - ЭкономикаАврора Северная СНЖ

Троянский конь от Байер?

Урожай пшеницы в России в 2020 году снова стал рекордным, ещё в мае аналитики наперебой делали прогнозы один лучше другого. Аналитики были правы — до начала осени уже собрали больше половины запланированного урожая зерна. Но наряду с хорошими новостями, Минобрнауки сделало важное предостерегающее заявление о риске захвата российского рынка пшеницы. По сообщению «Известий», такая ситуация может…66 - ЭкономикаСудострой

Чей газовоз? Кто владеет флотом для обслуживания СПГ-проектов в Арктике

Макет танкера-газовоза типа «Ямалмакс» / Фото: ТГД С прошлой недели разворачивается интересная ситуация с танкерным флотом ледового класса для обслуживания арктического газового проекта «Ямал СПГ». 25 сентября министерство финансов США объявило о включении двух компаний группы Cosco Shipping Tanker в санкционный список из-за предполагаемого участия в поставках в Иран. Вслед за этим, 30 сентября, канадская…42 - ЭкономикаРедакция "Народного Журналиста"

Июль и август для Силуанова вышли крайне неудачными

Июль и август для Силуанова вышли крайне неудачными: получилось разместить долговые бумаги лишь на ₽450 млрд при квартальном плане в ₽1 трлн. Инвесторы не желают покупать облигации с сократившейся доходностью без дисконта. Однако на прошедших в среду аукционах был установлен новый рекорд: облигации федерального займа с плавающей ставкой были проданы на ₽188 млрд, а всего…32 - ЭкономикаВладимир Викторович Волк Русранд

О «кормильцах»

В одной из социальных сетей стал участником дискуссии на тему кто кого кормит. Речь шла о перспективах реального, а не бумажного объединения двух государств — Российской Федерации и Республики Беларусь. Больше всего усердствовали комментаторы, приводившие «неопровержимые» доказательства того, что всех в бывшем СССР «кормила» РСФСР, которая после 1991 года только выиграла о того, что сбросила со своих плеч балласт содержания малых неславянских и больших славянских народов. Включая,…204 - ЭкономикаЕвлалия Самедова

Главный офшор подстилает соломку, ожидая новых налоговых соглашений

Фото: ©octagon.media, 2020 8 сентября министр иностранных дел РФ Сергей Лавров посетит Кипр, где будут окончательно закреплены новые правила налогового взаимодействия между Москвой и Никосией. Опасаясь разрыва действовавшего с 1998 года соглашения об избежании двойного налогообложения (СИДН) между странами, Кипр согласился на условия, выдвинутые Россией этой весной. Как стороны готовятся к новым реалиям? Более 20 лет Кипр…56 - ЭкономикаСтепан Зайцев

Российское кредитобесие. Когда это закончится?

Фото: Marketwatch.com Почему государство даже не пытается обуздать агрессивную политику отечественных банков? Одним из самых незамеченных событий начала сентября стало смягчение Центробанком РФ требований к финучреждениям по выдаче необеспеченных потребительских кредитов. Это позволит российским банкам при текущем объёме капитала держать на балансе больше долга физических лиц и наращивать кредитование граждан, которые вынуждены отдавать значительную часть…35 - ЭкономикаНадежда Октябрьская СНЖ

Голод — великий революционер

Карикатура Алексея Меринова Сам себя не похвалишь – никто не похвалит. Похоже, эта народная мудрость завладела умами российской политической элиты. Владимир Путин любит на разные лады хвалиться результатами своей деятельности, намекая на то, что при нем Россия «встала с колен». Казенные пропагандисты часто намекают нам, что никогда мы так хорошо не жили, как сейчас. А…52 - Экономика

spydell

spydellКак мир постепенно сходит с ума?

Фото: Shutterstock Эти безумцы осатанели чуть менее, чем полностью – особенно монетарные власти. Пока они окончательно не разрушат финансовую и экономическую систему через инфляционный шок и надувание пузырей, они не двинут назад в своих попытках войти в мир сказочных грез вечного двигателя. На 3 сентября по интегральному комплексу корпоративных метрик, рынок на треть выше, чем…53 - ЭкономикаЛюдмила Кравченко Русранд

Экспорт сельхозпродукции: статистический фокус

По мере того, как гордиться успехами путинской России остается меньше поводов, а делать вид, что мы движемся в правильном направлении, сложнее, мы все чаще видим однобокую подачу информации: говорят об одном показателе, забывая, что без соотношения с другим он ровным счетом ничего не стоит. В августе, например, экспорт сельхозпродукции и продовольствия вырос на рекордные 18%! И это при том, что остальные сферы после пандемии и самоизоляции явно не могут похвастаться…41 - ЭкономикаМарина Перевозкина

«Заводы Белоруссии убьют по прибалтийской схеме»

Латвийский журналист Юрий Алексеев: «Я обращаюсь к белорусам: ребята, включите мозг!» В Белоруссии бастуют рабочие. Пролетариат поддержал оппозицию, которая требует «больше капитализма» и обещает стране либеральные реформы. Между тем в капиталистической Латвии на днях объявил о полном банкротстве последний гигант советской индустрии – Рижский вагоностроительный завод. Латвийский журналист и общественный деятель Юрий Алексеев считает, что…38 - ЭкономикаПавел Пряников Русранд

После СССР: между цивилизационной катастрофой и опрятной бедностью

Можно уже подводить краткие экономические итоги последних 30 лет на постсоветском пространстве. — Начнём с России. Лишь несколько лет назад она восстановилась до уровня РСФСР 1990 года. Это, как известно, около 10 тыс. долларов подушевого ВВП на человека (примерно уровень Малайзии, в Европе — Румынии). 30 лет вставания с колен, управления гениальными менеджерами, полководцами и стратегами, чтобы вернуться в 1990 год. С учётом застоя с конца 1970-х макроэкономически для России последние 40…66 - ЭкономикаРусранд Степан Степанович Сулакшин

Путинский пик пройден

«Пик проблем в экономике пройден, я надеюсь мы постепенно начнем восстанавливаться» — сказал Путин. ВВП валится, доходы населения падают, инфляция как и безработица растут, инвестиции падают, нарастает внешнеэкономическое давление, а для Путина пик проблем оказывается уже пройден! Возникает закономерный вопрос: может он не обо всех проблемах знает? Ещё одна характерная цитата: «лучше бы нефть стоила чуть побольше, но и резервы у нас растут, несмотря ни на какие сложности. Это…63

- Экономикаspydell

Цена ошибки

Фото: TASS/Imago/Xinhua Кому-то может показаться, что ничего необычного не происходит, но фактическое (уже реализованное) падение экономики крупнейших развитых стран обескураживает и ошеломляет. Возможно, мы и привыкли к плохим макроэкономическим показателям за последние полгода, но здесь важно сравнить с тем, что было ранее – в сильнейший макроэкономический шок со времен Второй Мировой с 2008 по 2011…42 - Экономикаspydell

Как мир постепенно сходит с ума?

Фото: Shutterstock Эти безумцы осатанели чуть менее, чем полностью – особенно монетарные власти. Пока они окончательно не разрушат финансовую и экономическую систему через инфляционный шок и надувание пузырей, они не двинут назад в своих попытках войти в мир сказочных грез вечного двигателя. На 3 сентября по интегральному комплексу корпоративных метрик, рынок на треть выше, чем…53 - Экономика

spydell

spydellУтрата импульса восстановления

Фото: Shutterstock Никакого V-образного восстановления не происходит. Крупнейшие страны мира застыли в процессе разблокировки экономики с середины июня и на начало августа практически отсутствует какой-либо прогресс. Среди крупных развитых стран наибольшую способность к восстановлению демонстрируют Германия, Франция, Италия и Япония, которые на июль 2020 фиксируют около 5-7% падения ВВП относительно 2019. Но это все равно…7.08.2020 8:35 43 - Экономика

spydell

spydellВоздействие экономической блокады на мировую экономику

В ближайшие две недели должны выйти предварительные данные по ВВП за 2 квартал для стран, формирующих не менее 80% мировой экономики. Статистика будет ужасающей, но какая цена COVID-ограничений в контексте экономической динамики за последние 15 лет? По большинству стран экономическая блокада может стоить буквально десятки процентов ВВП в период ограничений. Но даже 10% это существенная…52 - Экономика

spydell

spydellКак в последний раз

Здание министерства финансов США Фото: © Chip Somodevilla/Getty Images Настоящий ад происходит в фискальных балансах США. 2 трлн долл Казначейство США вдолбило в экономику за 2 квартал 2020 по балансу бюджета (разница между расходами и доходами). Это в 40 раз больше, чем уровень дефицита бюджета в 2019 (55 млрд). Следует понимать, что второй квартал в…51 - Экономика

spydell

spydellВсепроникающее монетарное бешенство. Версия 2020

Фото: TASS/Imago/Xinhua Кто увеличил баланс центрального банка почти в 5 раз за 3 месяца? У кого произошла терминальная фаза монетарного оскотинивания? ФРС? Может Банк Англии? Нет – ЦБ Канады! За сотню лет до марта 2020 совокупная монетарная эмиссия регулятора составляла всего 90 млрд долларов (около 120 млрд кан.долл). За 3 месяца они создали «четыре себя»…50 - Экономика

spydell

spydellНевиданная долговая экспансия

Еще не было кризисов, при которых долговая экспансия разгонялась столь невероятными темпами. Одно из определений кризиса с точки зрения финансовых балансов – это условия, при которых ухудшается кредитоспособность заемщиков, которая в свою очередь обеспечивает, как дефляционные процессы, так и устойчивый делевередж. Сейчас все иначе. В недавнем отчете Z1 от ФРС показана первая реакция на экономическую…54 - Экономика

spydell

spydellДва к одному

Фото: © Reuters Два к одному. США выдают два доллара подарков на каждый потерянный доллар дохода. Это первый «кризис» в истории США, который выражается в беспрецедентном росте доходов практически по всему спектру домохозяйств. Ваши доходы семьи упали на 3 тыс долл в месяц? Не проблема — берите сразу 6 тыс, не жалко!)) Кризис в классическом определении…52 - Экономика

spydell

spydellКак мир выходит из карантина?

Фото: © EPA-EFE/ANDY RAIN Большинство европейских стран и США с первых чисел мая начали активно открывать экономику (на словах), но фактические темпы значительно ниже, чем можно было ожидать из планов по первой и второй фазе открытия. Наибольший сюрприз в США. Исходя из воодушевленной риторики политиков, количества людей и авто на дорогах можно было бы предположить,…66 - Политика

spydell

spydellБитва за Гонконг

Фото: © AP Photo/Vincent Yu Самые значимые движения 21 века во внешней политике Китая. 28 мая 2020 Китай принял закон о национальной безопасности Гонконга, который радикальным образом меняет внешнеполитическую повестку дня и это самое важное внешнеполитическое событие для Китая с 1997 года, когда Гонконг перешел от британской юрисдикции к китайской. Гонконг обязан принять правила, «запрещающие…89 - Экономика

spydell

spydellКак восстанавливается Китай? Данные по трафику

Фото: Xie Huanchi/Xinhua/Global Look Press Режим блокады в Китае оказал крайне разрушительные последствия на потребительский сектор при усиленных мерах сохранения промышленного потенциала страны. Однако, ослабление карантинных мер оказывает достаточно подавленную реакцию на восстановительный импульс. Учитывая, что вирусная истерия в Китае началась за месяц до Европы, за 1.5 месяца до США и за 2 месяца до…64 - Экономика

spydell

spydellРеакция экономики на принудительную остановку

Фото: Peter Cziborra / Reuters Вышли достаточно подробные данные по реальному сектору экономики после полного месяца блокировки. Все это позволит оценить кто пострадал и в какой мере? Статистика по США, т.к. они первые, кто опубликовал детализированную статистику после первого месяца блокады. Падение розничных продаж в апреле 2020 к февралю 2020 (последний месяц до карантина) составляет…96 - Экономика

spydell

spydellИнфляционный ад

США на пороге грандиозной монетарной трансформации. Ни в одной развитой стране со времен Веймарской республики монетарный импульс за 10 недель не достигал 15%. В послевоенном мире? Никогда и ни в одной развитой (по нынешним мерках) стране … до сегодняшнего момента в США. К 4 маю 2020 изменение денежной массы за последние 10 недель в США…123 - Экономика

spydell

spydellБеспрецедентный кассовый разрыв

Здание Федеральной резервной системы США Фото: © Manny Ceneta/Getty Images Всего за один месяц (апрель) дефицит федерального бюджета США (738 млрд) превысил средний ГОДОВОЙ дефицит за последние 7 лет (660 млрд), т.е. темпы заимствования выросли в 15 раз! В апреле федеральное правительство США потратило (980 млрд) в ЧЕТЫРЕ раза больше, чем заработало (242). А потребность…77 - Экономика

spydell

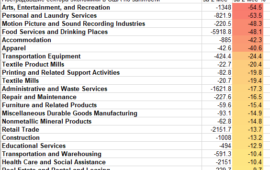

spydellСамые пострадавшие сектора в условиях сильнейшего сжатия экономики за всю историю

Всего за 2 месяца было уничтожено столько рабочих мест, сколько было создано за 10 лет в США. В 2008-2010 потребовалось 24 месяца, чтобы осуществить переход от максимальной занятости к минимальной и за этот период было потеряно 6.3% рабочих мест или почти 9 млн. Сейчас за 2 месяца сокращение занятости составило 14% или 21.4 млн рабочих…88 - Экономика

spydell

spydellФискальное бешенство в США

Фото: Shutterstock Не только у ФРС снесло крышу. За апрель 2020 чистые заимствования Казначейства США составили 1.4 трлн долл – это значительно больше, чем когда-либо. Прошлый рекорд за месяц был в октябре 2008 (480 млрд) и в феврале 2010 (378 млрд). США начали год с рыночным долгом в 17.17 трлн, к марту он вырос до…75 - Экономика

spydell

spydellТраектория выхода мировой экономики из забвения

Фото: Spencer Platt / Getty Images Масштаб поражения слишком значительный, даже при условии отмены всех карантинных процедур, — безвозвратные потери составят от 7 до 15% от ВВП (в зависимости от страны), не считая потерь в режиме блокады. Это обуславливается, как уничтожением части бизнеса, так и сменой поведенческих паттернов – модели потребления. Но до этого еще…85 - Экономика

spydell

spydellПоследствия экономической блокады в Китае

Фото: © Global Look Press / Zhang Yuwei Данные по ВВП Китая (минус 6.8% г/г и минус 10% кв/кв) вызывают вопросы о степени достоверности, т.к. последствия отключения экономики значительно более масштабные по всем уровням (промышленное производство, спрос домохозяйств, коммерческий спрос и так далее). Другими словами, официальные данные по ВВП Китая завышенные и ситуация может быть…71 - Экономика

spydell

spydellПотрясающая некомпетентность Московской биржи

Фото: Reuters Достаточно важный и интересный кейс с точки зрения понимания надежности российской финансовой инфраструктуры и подсвечивающий запредельный уровень некомпетентности Мосбиржи. Суть в следующем: 20 апреля за день до экспирации основного майского контракта WTI на CME образовался навес в 25-30 тыс контрактов (25-30 млн баррелей) спекулятивных позиций, которые по непонятным причинам не были покрыты ранее. Уход маркетмейкеров…72 - Экономика

spydell

spydellЧто происходит с нефтью?

Фото: © Егор Алеев/ТАСС За последние два дня (22 апреля включительно) произошло самое значительное падение цены нефти в истории (сильнее, чем 9 марта 2020) во вне экспирационного периода. Применительно для июньских контрактов (Brent минус 40%, Wti до минус 68%). Такой мощный обвал произошел вне фундаментальных факторов ценообразования (никакой новой информации по балансу спроса/предложения не появилось)….60 - Экономика

spydell

spydellМасштаб отключения экономики

Фото: © REUTERS / Aly Song К настоящему вся мировая экономика находится в условиях ограничений (больше не осталось стран, не подверженных экономической блокаде в той или иной степени), что неизбежно приведет к катастрофическим убыткам по всем уровням и затяжному кризису. Каждый случай будет уникальный, т.к. структура экономики, запас прочности, антикризисные процедуры, адаптационные способности везде разные….64 - Экономика

spydell

spydellМонетарный взрыв

Фото: © Дмитрий Рогулин/ТАСС Похоже это все, выходим на финишную прямую. В США начался неконтролируемый разгон денежных мультипликаторов. За последние 6 недель денежная масса (агрегат M2) выросла на 10% (это почти 100% годовых!) В нормальных условиях типичные среднегодовые темпы роста M2 5.5-6.5% — за год! Тут же за 6 недель в два раза больше, чем обычно показывали…81 - Экономика

spydell

spydellПервые оценки ущерба от карантина в США

Фото: JUSTIN TALLIS/AFP via Getty Images Вчера появились первые официальные данные, позволяющие понять масштаб ущерба от карантина. Промпроизводство в США несет потери по всем без исключения сегментам. Самые серьезный ущерб в автомобильной промышленности, где по отношению к февралю 2020 производство упало на 28%, что является повторением худшего результата кризиса. Огромный ущерб в авиационной отрасли…45 - Экономика

spydell

spydellЗахват контроля над рынком

Фото: © EPA-EFE/JUSTIN LANE Текущий импульс роста с 23 марта самый сильный с мая 1933 года, а закрытие недели было самым мощным с 1938 года, т.е. почти никто из ныне живущих в мире не видел ничего подобного в осознанном состоянии. Как так вышло? На самом деле весело, интересно и даже смешно (при условии, что вас…57 - Экономика

spydell

spydellКак американские регуляторы сломали этот мир

Фото: © AP Photo/Andrew Harnik 9 апреля для ФРС окажется примерно таким же важным днем, как день учреждения ФРС (13 декабря 1913) с тем отличием, что сейчас это запуск процедуры слома всех тех правил, по которым мир существовал сотню лет. Они полностью надломили тот важнейший остов, на котором базировалось существование США, как лидирующей мировой экономики….77 - Экономика

spydell

spydellПерестройка глобального нефтяного рынка

Фото: globallookpress.com США попытаются использовать энергетический кризис для усиления своих позиций на рынке, более того, США вероятно будут единственными, кто избежит значительного сокращения добычи нефти. Срыв сделки ОПЕК+ более, чем вероятен, т.к. США проигнорируют директивные установки и квоты. Если сделка упирается только (или преимущественно) в позицию США, то никакой сделки не будет, по крайней мере…9.04.2020 9:06 51 - Экономика

spydell

spydellЭнергетическое эмбарго

Фото: © Егор Алеев/ТАСС К середине апреля совокупное мировое потребление нефти и нефтепродуктов опустится ниже 60 млн баррелей, что будет соответствовать потерям более 40% от типичного потребления (речь идет о потерях 40 млн потребления). Это самое быстрое и мощное сжатие в истории мирового энергетического рынка. В структуре потребления нефти и нефтепродуктов 70% занимает транспорт (и…8.04.2020 5:55 58 - Экономика

spydell

spydellВзаперти. Масштаб карантина

Фото: Andrea Fasani / EPA / ТАСС К настоящему моменту не менее 98% мирового ВВП находится в условиях блокады. Последний бастион был сломлен в конце марта – страны Латинской Америки и Россия одними из последних подключились в блокаду. Среди относительно крупных стран (более 200 млрд долл по ППС) только 3 страны без явных ограничений –…6.04.2020 5:55 192 - Экономика

spydell

spydellМасштаб экономической катастрофы

Фото: коллаж Banki.ru В режиме тотального карантина страны теряют от 65 до 80% ВВП за каждый день простоя в годовом выражении. Современную экономику можно поставить на паузу, но крайне сложно из принудительной остановки вывести. Масштаб проблем и общеэкономической, финансовой катастрофы колоссальный. Принудительная остановка провоцирует те дисбалансы, которые были скрыты в естественных условиях – это прежде всего…140 - Экономика

spydell

spydellХроники апокалипсиса. Тот мир, который мы знали …

Тот мир, который мы знали изменился, серьезно изменился. Некогда отлаженный воспроизводственных механизм просто перестал работать. Остановился — стремительно, радикально и неотвратимо. Подобно рубильнику, экономику внезапно отключили – практически везде, не осталось больше тихой гавани, все пошло по … Та привычная деловая, производственная и потребительская активность остановилась. Ничего не работает. Мир замер. Общество буквально за пару…106

Лента новостей

- Минобороны предложило разрешить свободную продажу боевых ядов

- Россияне беднеют и считают это правильным

- Новосибирские дольщики пригрозили губернатору голодовкой

- Спряталась за «Новичок»: Почему Меркель выгоден скандал с Навальным

- Три корабля НАТО пытаются зажать российскую подводную лодку в Баренцевом море

- Андрей Ковалев покинул российский центр судмедэкспертизы

- Германия вдвое сократила закупки российского газа

- Кемеровские власти потратят миллионы на охрану парка на месте сгоревшей «Зимней вишни»

- Российские цветоводы пожаловались на белорусский транзит

- Новости экономики. 11.09.2020