Перестройка глобального нефтяного рынка

Фото: globallookpress.com

США попытаются использовать энергетический кризис для усиления своих позиций на рынке, более того, США вероятно будут единственными, кто избежит значительного сокращения добычи нефти. Срыв сделки ОПЕК+ более, чем вероятен, т.к. США проигнорируют директивные установки и квоты. Если сделка упирается только (или преимущественно) в позицию США, то никакой сделки не будет, по крайней мере сегодня. Или же ОПЕК+ нужно будет смиренно утереться, проигнориров позицию США, чтобы заключить сделку.

В конце 2019 чистый внешнеторговый энергобаланс по нефти и нефтепродуктам в США стал профицитным – впервые в истории. Т.е. США продавали на внешний рынок больше, чем покупали (импорт). Профицит месяц назад достигал более 1 млн баррелей.

2/3 от экспорта составляют нефтепродукты. По сырой нефти баланс иной, отрицательное сальдо (дефицит по торговому балансу) составляет немногим более 2 млн баррелей. Впрочем, это лучшее соотношение за последние 80 лет.

Хотя чистый внешнеторговый энергетический баланс в США профицитный, но сейчас США являются вторым импортером нефти в мире после Китая (по странам, а не по регионам или группам стран, т.е. ЕС не учитывается). Но и в структуре импорта нефти произошли значительные изменения.

США инициализировали процедуру перестройки собственного и глобального энергорынка с мая 2011 года – сразу, как начали арабскую весну и продолжают по сей день. Это последовательная и прагматичная позиция.2/3 от всего импорта нефти и нефтепродуктов США идет из Канады и Мексики – это самая высокая доля в истории, больше, чем когда-либо. Тогда как ОПЕК убрали в ноль (почти в ноль), всего 10%. Зависимость от ОПЕК в США минимальная, теперь им нет нужды охранять транспортные маршруты, а любая острая фаза кризиса на Ближнем Востоке никак не отразится на энергетической независимости и устойчивости США.

Интересно, что больше всего потеряла Саудовская Аравия, а Россия в конце 2019 впервые обогнала саудитов по поставкам нефти в США, став третьим глобальным партнером после Канады и Мексики. В основном поставки идут тяжелых фракций нефти.

Потребность американских НПЗ в нефти около 18 млн баррелей в лучший период, тогда как собственное производство сырой нефти сейчас 12.5-13 млн. Но сейчас производство нефтепродуктов на американских НПЗ в режиме свободного падения, т.к. вся экономика встала.

В начале апреля они провалились до 13.8 млн баррелей по производству нефтепродуктов при потенциале добычи нефти в 14 млн. Другими словами, при переконфигурации внешних энергопотоков США впервые за сотню лет смогут обеспечивать себя собственной добычей! Им нет необходимости сокращать добычу, они просто уберут лишний импорт, усилив позиции, как на внутреннем рынке, так и на внешнем рынке по мере разморозки глобальной экономики.

Да, производство на НПЗ нефтепродуктов будет еще падать, но добычу нефти они попытаются сохранить.

По поводу спроса на нефтепродукты

Производство керосина на американских НПЗ в свободном падении – почти 60% снижения и будет еще ниже.

Производство бензина на 30-летних минимумах (больше половины минус) и также ожидается дальнейшее падение.

Директивного снижения добычи в США не будет, квоты они засунут в задницу странам ОПЕК. Банкротства сланцевой добычи не будет. По сланцевым компаниям два сценария в режиме дефолта — их скупает ФРС или их скупает Exxon/Chevron за деньги от ФРС. Отдельные локальные истории в расчет не берем. Мелкие и средние компании повылетают, расчистив внутренний рынок для большей эффективности, но на тренде добычи это не скажется. Долговая позиция по американской энергетике чуть более 300 млрд долл и ситуация критическая в рыночных условиях, но сейчас нет рынка. ФРС вваливает в рынок по пол-триллиона в неделю, поэтому одним нажатием кнопки при необходимости переведут туда, куда нужно. При необходимости (в удобный для них тайминг) они сделают цены на нефть любые, которые им нужны, абсолютно любые (да хоть 150). Они полностью контролируют «финансовую» нефть через товарных трейдеров и инвестиционные банки, также контролируют геополитическую повестку. В любой момент могут по щелчку на раз-два либо спровоцировать острый военный кризис на Ближнем Востоке, наказав саудитов (зависимость от ОПЕК ниже 10%), либо уничтожить Россию и российскую экономику через нефтяное эмбарго. Это не технический, это политический момент и поиск удобного тайминга.

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…4 154 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…875 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 155 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ — Университет оппозиции. Выпуск №33

2 апреля в 20:00 мск очередной прямой эфир Университета оппозиции. Канал ютуб Центра Сулакшина. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ Ведущий: Степан Степанович Сулакшин366 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…545 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинРезультаты моделирования эпидемии коронавируса в России

Распространение коронавируса в мире в режиме пандемии пришло и в Россию. Очень важно своевременно осознать масштабы бедствия. В мире есть много работ по моделированию эпидемии коронавируса на основе официальной эмпирики, публикуемой в открытых СМИ. Например, работа «Coronavirus: Why You Must Act Now» даёт важные выводы, полученные путем моделирования, и на их основе практические рекомендации. Основные…949 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…103 - Политика

Сулакшин С.С.

Сулакшин С.С.ПОЛИТИЧЕСКИЙ МОМЕНТ И ЗАДАЧИ ОППОЗИЦИИ ПУТИНИЗМУ #ПрограммаСулакшина — ВСЕРОССИЙСКОЕ СОВЕЩАНИЕ МСК. Присоединяйся

В четверг 20 августа 2020 в 20-00 МСК на ютуб-канале Центра Сулакшина принимайте участие онлайн-трансляции открытого Всероссийского рабочего совещания актива и сторонников Программы Сулакшина «Настоящий социализм». Реплики и вопросы задавайте в чате. https://www.youtube.com/watch?v=T_T0M5RPnl0 Вернуться на главную36

- ЭкономикаЛюдмила Кравченко Русранд

РЕКОРДНЫЙ ЭКСПОРТ ИЛИ СКРЫТЫЙ ДЕФИЦИТ? — ПУЛЬС СТРАНЫ с Людмилой Кравченко ◄28.08.2020►

Тема передачи: «Рекордный экспорт или скрытый дефицит». В 20:00 мск смотрим анализ эксперта Людмилы Игоревны Кравченко.0 - Экономика

Александр Лежава

Александр ЛежаваЛюди золота жаждут

Фото отсюда Август движется к своему завершению, но уже вполне очевидно, что спрос на драгоценные металлы остается высоким. Как на оптовом, так и на розничном рынке. По объемам продаж Монетного двора США он пока находится на четвертом месте по объемам продаж золотых монет с начала года и на третьем по продажам серебра. На оптовом рынке…11 - Экономика

Павел Кухмиров Русранд

Павел Кухмиров РусрандБелоруссия: промышленность и проблемы негров

Ещё одни миновавшие протестные выходные в Минске оставили по себе весьма яркие, многоплановые воспоминания. Это и рекордное заявленное количество оппозиционных протестующих в белорусской столице. Это и Лукашенко с автоматом, который брутально задоминировал данную рекордную демонстрацию. Это и военные, охраняющие мемориалы Великой отечественной Войны от возложения на них символики белорусских коллаборационистов. Это и много чего ещё, перечислять что нет ни малейшего смысла. Очевидно, что свою строку в историю…21 - Экономикаfinanz.ru

С баланса государства пропали десятки госкомпаний и активы на $90 млрд

Система управления госимуществом в России превратилась в хаос. У государства нет достоверных сведений о том, сколько госкомпаний ему принадлежит и какой объем собственности находится на балансе казны. К таким выводам пришла Счетная палата, проверив деятельность Росимущества за 2017-19 гг. При том что доля государства в экономике растет год от года и, по оценкам МВФ, достигает 40-50%,…39 - Экономика

Сергей Смирнов

Сергей СмирновРоссийский бизнес не верит в выживание во второй волне коронакризиса

Фото отсюда Две из пяти российских компаний не надеются рассчитаться по отложенным государством обязательствам к концу года, а четыре из пяти не уверены, что переживут вторую волну коронакризиса. Таковы основные результаты мониторинга аппарата бизнес-омбудсмена Бориса Титова. 40,5% опрошенных предпринимателей заявили, что в конце года не исполнят обязательств перед государством, отложенных ради антикризисной поддержки. Самый болезненный для бизнеса вопрос…14 - Экономика

Анатолий Круглов

Анатолий Круглов«Серая зона». Российские госкомпании массово не захотели делиться прибылью с бюджетом

Российские госкомпании массово не захотели делиться прибылью с бюджетом. Свыше 90% таких предприятий практически не контролируется регуляторами. Кроме того, топ-менеджерам большинства госкомпаний даже не нужно отчитываться о доходах и имуществе. Такие данные вскрылись в ходе аудита Счётной палаты. Всего за оды поступления в бюджет от компаний с госучастием выросли почти на 76% и составили в общей…16 - Экономика

Иван Кузьмин

Иван КузьминОбвалит ли политический кризис в Белоруссии курс российского рубля

На фоне происходящего в Белоруссии заметно снизился курс российской валюты: впервые за лето 2020 года доллар подорожал до 75 рублей. «Секрет фирмы» узнал у экспертов, связаны ли колебания рубля с событиями в соседней стране и могут ли они обвалить курс национальной валюты. Что случилось Большую часть прошлой недели рубль постоянно дешевел. В пятницу, 21 августа,…15 - Экономика

Валентин Катасонов

Валентин КатасоновЧТО НЕ ТАК В РОССИИ С «ЦИФРОЙ»

Мы можем снова оказаться на задворках технологического прогресса Цифровизация экономики и бизнеса, общественной и личной жизни граждан, государственного управления и военной сферы стала высшим приоритетом российской власти. Под цифровизацией имеется в виду развитие и внедрение информационно-компьютерных технологий (ИКТ) в перечисленные выше сферы. Аргументом в пользу ускоренной цифровизации всего и вся стало то, что мы, мол, можем безнадежно отстать в цифровой гонке стран (особенно…19 - Экономика

kapital-rus.ru

kapital-rus.ruКитаю не нужен российский газ. Но Россия намерена строить «Силу Сибири-2»

Китай отказался финансировать газопровод «Сила Сибири», который обошелся России в 1,1 трлн руб. После его запуска в январе 2020 года Пекин в порядке вежливости принял 1,57 млрд кубометров вместо оговоренных 5 млрд и остановил поставки за ненадобностью. На китайском рынке не оказалось места для российского газа в силу трубопроводных поставок из Центральной Азии, дешевого СПГ из Австралии, Катара и США, а также растущей собственной добычи. Но Россия одержима строительством «Силы Сибири-2» в Китай через…20 - ЭкономикаАртем Бузила

Украина и МВФ: шкура неполученного транша

Фото: сайт Минфин Две недели назад украинский центр «Социальный мониторинг» провел социологический опрос по поводу отношения украинцев к обязательствам государства перед МВФ. Результаты, надо сказать, ошеломительные. Условия Международного валютного фонда восприняты населением негативно. 70,3% украинцев не поддерживают введение рыночных цен на газ и тепло для населения, 71% не согласны с продолжением реформы нынешней системы здравоохранения,…27 - Экономика

tks.ru

tks.ruВ Евразийском экономическом блоке стали меньше торговать в рублях

В ЕАЭС стали меньше торговать в рублях. Доля таких расчетов уменьшилась в пользу других нацвалют, но осталась доминирующей. В общей торговле России по-прежнему главная валюта — доллар Доля рубля в торговле России со странами Евразийского экономического союза (ЕАЭС) уменьшилась в пользу других национальных валют, отмечает Евразийский банк развития (ЕАБР) в докладе «Основные тенденции интеграционного развития…16 - Экономика

Канал «Аксиома»

Канал «Аксиома»История СССР повторяется. Российская нефть и газ никому не нужен

Экономический блок новостей с профессором Степаном Сулакшиным. Добыча нефти и газа рухнула рекордно с развала СССР. От покупки российских углеводородов отказывается все больше стран. Сайт Центра Сулакшина http://rusrand.ru/ ПРОГРАММА СУЛАКШИНА http://rusrand.ru/files/19/03/01/1903… Партия Нового Типа: http://rusrand.ru/pnt/ ОФ.канал https://www.youtube.com/user/Sulakshi… Народный Журналист: https://narzur.ru21 - Экономика

Русранд Сергей Николаевич Блинов

Русранд Сергей Николаевич БлиновЧто не так с «триллионами» Дерипаски

Почему Дерипаска не успевает за ЦБ, чем он похож на Бориса Титова и почему 25 триллионов — это слёзы. «НЕ ИНТЕРЕСНЫ РИТУАЛЬНЫЕ ТАНЦЫ С БУБНАМИ ЦБ» 24 июля авторитетный бизнесмен и влиятельный гражданин Олег Дерипаска решительно потребовал от Центробанка прекратить ритуальные танцы с бубнами и в ближайшие же 4 года влить в экономику России 25 триллионов рублей: «ЦБ должен, в соответствии с Национальным планом, предложенным Председателем Правительства Госдуме во исполнение Указа Президента, и безоговорочно поддержанным…45 - Экономика

Артур Иванов

Артур ИвановПадение дивидендов в 2020 году станет сильнейшим за 10 лет

Крупные компании в 2020 году могут сократить дивиденды на 23%, оценили аналитики компании Janus Henderson. Падение станет сильнейшим за 10 лет. Во втором квартале мировые выплаты дивидендов упали с $490 млрд до $382 млрд. При пересчёте в годовом выражении снижение составляет 22%, отметили эксперты. Дивиденды сокращают компании по всему миру, к такому решению пришли уже 27% фирм….20 - Экономика

kapital-rus.ru

kapital-rus.ruДефолт все ближе. Госкорпорации перестали платить банкам по кредитам

Крупный российский бизнес, который представлен преимущественно государственными корпорациями, просрочил в июле выплаты банкам на 271 млрд руб. Согласно статистике Центробанка, просрочка фиксируется второй месяц подряд, что грозит дефолтами по корпоративным обязательствам, а также проблемами для банковского сектора. В итоге за все платят россияне — Просроченная задолженность юридических лиц растет второй месяц подряд. В июле российские…46 - Экономика

Кира Деливориа

Кира ДеливориаО квартире и не мечтайте

Медведев: доступного жилья в России никогда не будет Решить вопрос с обеспечением россиян качественным и доступным жильём не удастся никогда. С таким откровением на прошлой неделе выступил замглавы Совбеза и глава единороссов Дмитрий Медведев. Заявление выглядит тем более знаково, если учесть, что именно в бытность г-на Медведева главой правительства были написаны и не исполнены все…42 - Экономика

Буркина Фасо

Буркина ФасоЦены на бензин и ГСМ в СССР и сравнение с современными

Для нынешней молодежи рассказы о жизни в СССР сейчас звучат, как сказка или фантастика. Сужу об этом по реакции собственных детей. Особенно рассказы о бесплатности, например, жилья, образования, кружков и о буквально копеечных ценах на очень многие товары и продукты. А цены на очень многое, так необходимое в жизни были реально копеечные. Например, цены на…34 - Экономика

Надежда Октябрьская СНЖ

Надежда Октябрьская СНЖМечты сбываются

Демотиватор отсюда Можно ли представить себе, чтобы российским чиновникам и успешным бизнесменам, которых злые языки называют олигархами, кризис или убытки создали препятствия для получения привычных доходов и даже их наращивания? Совершенно справедливо будет отметить, что это, скорее всего, что-то из области фантастики. Вот и в «Газпроме» решили не совершать фантастических по сегодняшним временам подвигов и…61 - Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандМинистр сел в лужу с оценкой российской экономики

Глава Минэкономразвития Максим Решетников на встрече с представителями малого и среднего предпринимательства Астраханской области заявил, что «мы кризис проходим не так, может быть, плохо, как нам казалось, и явно лучше, чем наши партнеры и соседи». Вот оно — главное, чтобы лучше было по сравнению с нашими партнерами и соседями. Пусть будет плохо, но если все-таки лучше, чем у соседей, то это уже не плохо, а очень даже ничего. Как тут не вспомнить известное выражение:…34 - Экономика

Аврора Северная СНЖ

Аврора Северная СНЖВода мокрая, небо голубое, а уровень безработицы в России немного подрос

Вода мокрая, небо голубое, а уровень безработицы в России немного подрос — примерно так можно описать содержательное высказывание главы государства Владимира Путина на встрече с ВРИО главы Архангельской области Александром Цыбульским. «Всё-таки в Архангельске уровень безработицы, у нас в целом в стране немного подрос уровень безработицы, но в Архангельске подрос чуть больше, чем в среднем…96 - Экономика

kapital-rus.ru

kapital-rus.ruРоссияне не платят «Газпрому». Долг превысил выручку монополии

Российские потребители газа массово не платят за природный газ – сумма накопленного долга уже превысила выручку монополии за второй квартал этого года: 331 млрд против 322,7 млрд руб. за январь-март. Об этом президенту Владимиру Путину доложил глава Счетной палаты Алексей Кудрин. По его словам, в том числе из-за этого провален план по газификации страны –…36 - Экономика

Тамара Карамазова

Тамара КарамазоваНациональный проект «Пыль в глаза»

Похоже, к уже утверждённым национальным проектам незаметно добавился ещё один, цель которого – снять раздражение россиян, вызванное резким снижением доходов и карантинными ограничениями. Ежедневно нам обещают то, о чём мечталось уже давно: госаппарат наконец-то будет сокращён, неэффективным чиновникам урежут зарплаты, а вот трудящиеся получат от щедрот государства разнообразные бенефиты. На поверку все громкие заявления оказываются…55 - Экономика

tks.ru

tks.ruКуда едет «Беларус»: как белорусские забастовки отразятся на российском рынке

Остановка крупнейших производственных мощностей Беларуси может повлиять на товарно-производственные цепочки обеих наших стран. Это неоспоримо. Как именно, пока вопрос. Все зависит от длительности простоя предприятий. «Если остановки идут 2-3 часа в день, то большого эффекта на производство это не окажет. Если же забастовка станет всеобщей и продлится более двух недель, тогда эффект будет», — считает…67 - Экономика

Канал «Аксиома»

Канал «Аксиома»Народ обречен на нищету

Экономический блок новостей с профессором Степаном Сулакшиным. Сайт Центра Сулакшина http://rusrand.ru/ ПРОГРАММА СУЛАКШИНА http://rusrand.ru/files/19/03/01/1903… Партия Нового Типа: http://rusrand.ru/pnt/ ОФ.канал https://www.youtube.com/user/Sulakshi… Народный Журналист: https://narzur.ru16 - Экономика

Русранд Спайдел Павел В.

Русранд Спайдел Павел В.8 трлн руб — ущерб российского бизнеса от карантина

Эксперимент с блокировкой экономики (достаточно бессмысленный и с медицинской точки зрения) имел значительный экономический ущерб. После выхода отчетности российского бизнеса за второй квартал можно оценить последствия. До карантина номинальная выручка всех секторов российской экономики с учетом малых предприятий росла на 7–9% г/г на март 2020. Во втором квартале она рухнула на 9% . Если бы все развивалось в угасающей тенденции первого квартала 2020 (тогда рост номинальной выручки был 8.8%)…21 - Экономика

Кравченко Л. И.

Кравченко Л. И.Итоги полугодия: падаем

За многочисленными репортажами о событиях в Белоруссии, как-то незамеченными остались важные цифры развития нашей страны. Росстат подвел итоги первого полугодия, которые показали, что спад экономики для нашей страны за период пандемии был существенным, притом хотя признаков восстановления пока не наблюдается, все официальные службы на фоне таких мрачных цифр поспешили заверить, что восстановительные процессы уже запущены. Каковы же экономические итоги первого полугодия? ВВП России во II квартале…49 - Экономика

Михаил Кунцев

Михаил КунцевБольшой мор малого бизнеса

Фото отсюда Каждый пятый малый бизнес закрылся в России за минувший год. 1 095 423 МСП закрылись в России за год, к августу 2020 года. То есть, закрылся каждый пятый малый или средний бизнес. Таковы данные, представленные аналитической службой международной аудиторско-консалтинговой сети FinExpertiza. Президент FinExpertiza Елена Трубникова отмечает: «2020 год стал одним из самых тяжелых…28 - Экономика

finanz.ru

finanz.ruНад Россией пролился дождь из «кэша»: ЦБ напечатал 800 тонн 5-тысячных купюр

Прорыв российской экономики к мировым темпам роста, которого ждут Кремль и правительство, похоже, начался с фабрики «Гознак». Наличная денежная масса в России продолжает стремительно увеличиваться, опровергая прогнозы ЦБ. Процесс, который начался в середине марта, когда рухнули цены на нефть, а экономику накрыла пандемия, не удалось оставить ни весной, ни летом. По данным ЦБ, на 1 июля…18.08.2020 0:13 149 - Экономика

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»О ценах и зарплатах #Сулакшин #ВопросОтвет

#ПрограммаСулакшина #СпастиРоссию #ПереустроитьРоссию #НравственноеГосударство #СулакшинПрав Помочь финансово: https://money.yandex.ru/to/4100139792… 💳 НАШИ РЕСУРСЫ ➤Центр Сулакшина: http://rusrand.ru/ 🔬🔭 ➤Партия Нового Типа: http://rusrand.ru/pnt/ 📕 ➤Народный Журналист: https://narzur.ru ✒️ https://zen.yandex.ru/narzur 📰 https://youtube.com/c/НарЖурТВ?sub_co… 📺22 - Экономика

Никита Щуренков Ольга Никитина

Никита Щуренков Ольга НикитинаВ России не торгуется

Оборот ритейла в этом году может сократиться впервые за 20 лет Кризис, вызванный пандемией COVID-19, грозит российскому рынку розничной торговли первым за 20 лет падением. По прогнозам Infoline, оборот ритейла в этом году может сократиться на 0,7–2%, до 33,3–32,9 трлн руб. В абсолютных цифрах это означает потери до 670 млрд руб. В наибольшей степени могут пострадать продавцы…53

- Экономика

spydell

spydellУтрата импульса восстановления

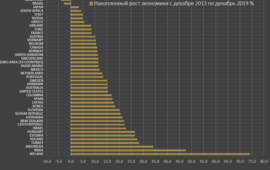

Фото: Shutterstock Никакого V-образного восстановления не происходит. Крупнейшие страны мира застыли в процессе разблокировки экономики с середины июня и на начало августа практически отсутствует какой-либо прогресс. Среди крупных развитых стран наибольшую способность к восстановлению демонстрируют Германия, Франция, Италия и Япония, которые на июль 2020 фиксируют около 5-7% падения ВВП относительно 2019. Но это все равно…7.08.2020 8:35 39 - Экономика

spydell

spydellВоздействие экономической блокады на мировую экономику

В ближайшие две недели должны выйти предварительные данные по ВВП за 2 квартал для стран, формирующих не менее 80% мировой экономики. Статистика будет ужасающей, но какая цена COVID-ограничений в контексте экономической динамики за последние 15 лет? По большинству стран экономическая блокада может стоить буквально десятки процентов ВВП в период ограничений. Но даже 10% это существенная…45 - Экономика

spydell

spydellКак в последний раз

Здание министерства финансов США Фото: © Chip Somodevilla/Getty Images Настоящий ад происходит в фискальных балансах США. 2 трлн долл Казначейство США вдолбило в экономику за 2 квартал 2020 по балансу бюджета (разница между расходами и доходами). Это в 40 раз больше, чем уровень дефицита бюджета в 2019 (55 млрд). Следует понимать, что второй квартал в…47 - Экономика

spydell

spydellВсепроникающее монетарное бешенство. Версия 2020

Фото: TASS/Imago/Xinhua Кто увеличил баланс центрального банка почти в 5 раз за 3 месяца? У кого произошла терминальная фаза монетарного оскотинивания? ФРС? Может Банк Англии? Нет – ЦБ Канады! За сотню лет до марта 2020 совокупная монетарная эмиссия регулятора составляла всего 90 млрд долларов (около 120 млрд кан.долл). За 3 месяца они создали «четыре себя»…48 - Экономика

spydell

spydellНевиданная долговая экспансия

Еще не было кризисов, при которых долговая экспансия разгонялась столь невероятными темпами. Одно из определений кризиса с точки зрения финансовых балансов – это условия, при которых ухудшается кредитоспособность заемщиков, которая в свою очередь обеспечивает, как дефляционные процессы, так и устойчивый делевередж. Сейчас все иначе. В недавнем отчете Z1 от ФРС показана первая реакция на экономическую…50 - Экономика

spydell

spydellДва к одному

Фото: © Reuters Два к одному. США выдают два доллара подарков на каждый потерянный доллар дохода. Это первый «кризис» в истории США, который выражается в беспрецедентном росте доходов практически по всему спектру домохозяйств. Ваши доходы семьи упали на 3 тыс долл в месяц? Не проблема — берите сразу 6 тыс, не жалко!)) Кризис в классическом определении…46 - Экономика

spydell

spydellКак мир выходит из карантина?

Фото: © EPA-EFE/ANDY RAIN Большинство европейских стран и США с первых чисел мая начали активно открывать экономику (на словах), но фактические темпы значительно ниже, чем можно было ожидать из планов по первой и второй фазе открытия. Наибольший сюрприз в США. Исходя из воодушевленной риторики политиков, количества людей и авто на дорогах можно было бы предположить,…58 - Политика

spydell

spydellБитва за Гонконг

Фото: © AP Photo/Vincent Yu Самые значимые движения 21 века во внешней политике Китая. 28 мая 2020 Китай принял закон о национальной безопасности Гонконга, который радикальным образом меняет внешнеполитическую повестку дня и это самое важное внешнеполитическое событие для Китая с 1997 года, когда Гонконг перешел от британской юрисдикции к китайской. Гонконг обязан принять правила, «запрещающие…85 - Экономика

spydell

spydellКак восстанавливается Китай? Данные по трафику

Фото: Xie Huanchi/Xinhua/Global Look Press Режим блокады в Китае оказал крайне разрушительные последствия на потребительский сектор при усиленных мерах сохранения промышленного потенциала страны. Однако, ослабление карантинных мер оказывает достаточно подавленную реакцию на восстановительный импульс. Учитывая, что вирусная истерия в Китае началась за месяц до Европы, за 1.5 месяца до США и за 2 месяца до…62 - Экономика

spydell

spydellРеакция экономики на принудительную остановку

Фото: Peter Cziborra / Reuters Вышли достаточно подробные данные по реальному сектору экономики после полного месяца блокировки. Все это позволит оценить кто пострадал и в какой мере? Статистика по США, т.к. они первые, кто опубликовал детализированную статистику после первого месяца блокады. Падение розничных продаж в апреле 2020 к февралю 2020 (последний месяц до карантина) составляет…87 - Экономика

spydell

spydellИнфляционный ад

США на пороге грандиозной монетарной трансформации. Ни в одной развитой стране со времен Веймарской республики монетарный импульс за 10 недель не достигал 15%. В послевоенном мире? Никогда и ни в одной развитой (по нынешним мерках) стране … до сегодняшнего момента в США. К 4 маю 2020 изменение денежной массы за последние 10 недель в США…113 - Экономика

spydell

spydellБеспрецедентный кассовый разрыв

Здание Федеральной резервной системы США Фото: © Manny Ceneta/Getty Images Всего за один месяц (апрель) дефицит федерального бюджета США (738 млрд) превысил средний ГОДОВОЙ дефицит за последние 7 лет (660 млрд), т.е. темпы заимствования выросли в 15 раз! В апреле федеральное правительство США потратило (980 млрд) в ЧЕТЫРЕ раза больше, чем заработало (242). А потребность…76 - Экономика

spydell

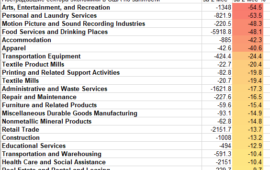

spydellСамые пострадавшие сектора в условиях сильнейшего сжатия экономики за всю историю

Всего за 2 месяца было уничтожено столько рабочих мест, сколько было создано за 10 лет в США. В 2008-2010 потребовалось 24 месяца, чтобы осуществить переход от максимальной занятости к минимальной и за этот период было потеряно 6.3% рабочих мест или почти 9 млн. Сейчас за 2 месяца сокращение занятости составило 14% или 21.4 млн рабочих…84 - Экономика

spydell

spydellФискальное бешенство в США

Фото: Shutterstock Не только у ФРС снесло крышу. За апрель 2020 чистые заимствования Казначейства США составили 1.4 трлн долл – это значительно больше, чем когда-либо. Прошлый рекорд за месяц был в октябре 2008 (480 млрд) и в феврале 2010 (378 млрд). США начали год с рыночным долгом в 17.17 трлн, к марту он вырос до…70 - Экономика

spydell

spydellТраектория выхода мировой экономики из забвения

Фото: Spencer Platt / Getty Images Масштаб поражения слишком значительный, даже при условии отмены всех карантинных процедур, — безвозвратные потери составят от 7 до 15% от ВВП (в зависимости от страны), не считая потерь в режиме блокады. Это обуславливается, как уничтожением части бизнеса, так и сменой поведенческих паттернов – модели потребления. Но до этого еще…85 - Экономика

spydell

spydellПоследствия экономической блокады в Китае

Фото: © Global Look Press / Zhang Yuwei Данные по ВВП Китая (минус 6.8% г/г и минус 10% кв/кв) вызывают вопросы о степени достоверности, т.к. последствия отключения экономики значительно более масштабные по всем уровням (промышленное производство, спрос домохозяйств, коммерческий спрос и так далее). Другими словами, официальные данные по ВВП Китая завышенные и ситуация может быть…69 - Экономика

spydell

spydellПотрясающая некомпетентность Московской биржи

Фото: Reuters Достаточно важный и интересный кейс с точки зрения понимания надежности российской финансовой инфраструктуры и подсвечивающий запредельный уровень некомпетентности Мосбиржи. Суть в следующем: 20 апреля за день до экспирации основного майского контракта WTI на CME образовался навес в 25-30 тыс контрактов (25-30 млн баррелей) спекулятивных позиций, которые по непонятным причинам не были покрыты ранее. Уход маркетмейкеров…72 - Экономика

spydell

spydellЧто происходит с нефтью?

Фото: © Егор Алеев/ТАСС За последние два дня (22 апреля включительно) произошло самое значительное падение цены нефти в истории (сильнее, чем 9 марта 2020) во вне экспирационного периода. Применительно для июньских контрактов (Brent минус 40%, Wti до минус 68%). Такой мощный обвал произошел вне фундаментальных факторов ценообразования (никакой новой информации по балансу спроса/предложения не появилось)….57 - Экономика

spydell

spydellМасштаб отключения экономики

Фото: © REUTERS / Aly Song К настоящему вся мировая экономика находится в условиях ограничений (больше не осталось стран, не подверженных экономической блокаде в той или иной степени), что неизбежно приведет к катастрофическим убыткам по всем уровням и затяжному кризису. Каждый случай будет уникальный, т.к. структура экономики, запас прочности, антикризисные процедуры, адаптационные способности везде разные….63 - Экономика

spydell

spydellМонетарный взрыв

Фото: © Дмитрий Рогулин/ТАСС Похоже это все, выходим на финишную прямую. В США начался неконтролируемый разгон денежных мультипликаторов. За последние 6 недель денежная масса (агрегат M2) выросла на 10% (это почти 100% годовых!) В нормальных условиях типичные среднегодовые темпы роста M2 5.5-6.5% — за год! Тут же за 6 недель в два раза больше, чем обычно показывали…77 - Экономика

spydell

spydellПервые оценки ущерба от карантина в США

Фото: JUSTIN TALLIS/AFP via Getty Images Вчера появились первые официальные данные, позволяющие понять масштаб ущерба от карантина. Промпроизводство в США несет потери по всем без исключения сегментам. Самые серьезный ущерб в автомобильной промышленности, где по отношению к февралю 2020 производство упало на 28%, что является повторением худшего результата кризиса. Огромный ущерб в авиационной отрасли…42 - Экономика

spydell

spydellЗахват контроля над рынком

Фото: © EPA-EFE/JUSTIN LANE Текущий импульс роста с 23 марта самый сильный с мая 1933 года, а закрытие недели было самым мощным с 1938 года, т.е. почти никто из ныне живущих в мире не видел ничего подобного в осознанном состоянии. Как так вышло? На самом деле весело, интересно и даже смешно (при условии, что вас…52 - Экономика

spydell

spydellКак американские регуляторы сломали этот мир

Фото: © AP Photo/Andrew Harnik 9 апреля для ФРС окажется примерно таким же важным днем, как день учреждения ФРС (13 декабря 1913) с тем отличием, что сейчас это запуск процедуры слома всех тех правил, по которым мир существовал сотню лет. Они полностью надломили тот важнейший остов, на котором базировалось существование США, как лидирующей мировой экономики….76 - Экономика

spydell

spydellПерестройка глобального нефтяного рынка

Фото: globallookpress.com США попытаются использовать энергетический кризис для усиления своих позиций на рынке, более того, США вероятно будут единственными, кто избежит значительного сокращения добычи нефти. Срыв сделки ОПЕК+ более, чем вероятен, т.к. США проигнорируют директивные установки и квоты. Если сделка упирается только (или преимущественно) в позицию США, то никакой сделки не будет, по крайней мере…9.04.2020 9:06 50 - Экономика

spydell

spydellЭнергетическое эмбарго

Фото: © Егор Алеев/ТАСС К середине апреля совокупное мировое потребление нефти и нефтепродуктов опустится ниже 60 млн баррелей, что будет соответствовать потерям более 40% от типичного потребления (речь идет о потерях 40 млн потребления). Это самое быстрое и мощное сжатие в истории мирового энергетического рынка. В структуре потребления нефти и нефтепродуктов 70% занимает транспорт (и…8.04.2020 5:55 57 - Экономика

spydell

spydellВзаперти. Масштаб карантина

Фото: Andrea Fasani / EPA / ТАСС К настоящему моменту не менее 98% мирового ВВП находится в условиях блокады. Последний бастион был сломлен в конце марта – страны Латинской Америки и Россия одними из последних подключились в блокаду. Среди относительно крупных стран (более 200 млрд долл по ППС) только 3 страны без явных ограничений –…6.04.2020 5:55 182 - Экономика

spydell

spydellМасштаб экономической катастрофы

Фото: коллаж Banki.ru В режиме тотального карантина страны теряют от 65 до 80% ВВП за каждый день простоя в годовом выражении. Современную экономику можно поставить на паузу, но крайне сложно из принудительной остановки вывести. Масштаб проблем и общеэкономической, финансовой катастрофы колоссальный. Принудительная остановка провоцирует те дисбалансы, которые были скрыты в естественных условиях – это прежде всего…131 - Экономика

spydell

spydellХроники апокалипсиса. Тот мир, который мы знали …

Тот мир, который мы знали изменился, серьезно изменился. Некогда отлаженный воспроизводственных механизм просто перестал работать. Остановился — стремительно, радикально и неотвратимо. Подобно рубильнику, экономику внезапно отключили – практически везде, не осталось больше тихой гавани, все пошло по … Та привычная деловая, производственная и потребительская активность остановилась. Ничего не работает. Мир замер. Общество буквально за пару…102 - Экономика

spydell

spydellХроники апокалипсиса. Призрак инфляционного шока близок, как никогда

Фото: © ИТАР-ТАСС/Валерий Матыцин Баланс ФРС вырос еще на 586 млрд, а за 2 недели на 942 млрд – это самый быстрый прирост за всю историю (прошлый рекорд был в начале октября 2008 на уровне полу триллиона). Они каждую неделю рекорды ставят, так что это теперь нормально! Основной причиной роста баланса является приращение ценных бумаг…71 - Экономика

spydell

spydellХроники апокалипсиса. Фискальные ковровые бомбардировки

Фото: AP/ ТАСС За самым стремительным ростом балансов ведущих центральных банков за весь период их существования, следует самая мощная фискальная поддержка, чем когда-либо. Аналогов также не существует, это беспрецедентно и невероятно. Совокупный пакет монетарно фискальных стимулов нефинансовому сектору США (домохозяйства + нефинансовый бизнес) предварительно составит свыше 22% от ВВП на 2019 год, не считая уже…82

Лента новостей

- Новости экономики. 28.08.2020

- «Уралкалий» за полугодие получил 11,5 млрд руб. чистого убытка по МСФО

- Разные новости 28.08.2020

- Премьер Японии Синдзо Абэ намерен уйти в отставку

- Новости экономики. 27.08.2020

- Связанные с Депардье компании закрываются в Новосибирске

- Разные новости 27.08.2020

- Рубль отравился ядом для Навального: Курс евро взлетел до максимума с 2016 года

- Север Омской области перейдет на дровяное и угольное отопление из-за нехватки газа

- Новости экономики. 26.08.2020

")

")