Инфляционный ад

США на пороге грандиозной монетарной трансформации. Ни в одной развитой стране со времен Веймарской республики монетарный импульс за 10 недель не достигал 15%. В послевоенном мире? Никогда и ни в одной развитой (по нынешним мерках) стране … до сегодняшнего момента в США. К 4 маю 2020 изменение денежной массы за последние 10 недель в США составляет 15%

Годовое изменение денежного агрегата M2 составляет 22% В истории США были периоды высоких темпов роста денежной массы. Например, с второй половины 1971 по 2 квартал 1972 темпы роста достигали 13.5% годовых, похожие темпы роста были в середине 1976, в 1982-1983 рост достигал 12.5% и краткосрочно по недельным импульсам до 14%, но 22% не было никогда.

С марта 2020 года прирост приобретает экспоненциальный вид. Почти 2.5 трлн за пару месяцев. Раньше на приращение 2.5 трлн США требовалось не менее 3 лет, сейчас 2 месяца!

Баланс ФРС вырос на 2.8 трлн за 2 месяца, достигнув 7 трлн! Важно отметить, что раньше баланс ФРС никогда не отражался, не зеркалировался в денежной массе. Денежная база? Безусловно, но не денежная масса.

Все раунды QE за прошлые периоды стерилизовались через абсорбационные механизмы финансовой системы США, иначе говоря, деньги циркулировали по замкнутому контору, не вырываясь в реальной сектор экономики. Все это не оказывало практически никакого ценового давления в экономике, за исключением периодов агрессивного раллирования комодитиз. Распределенные во времени небольшие порции QE с 2008-2014 приводили к форсированию фондовых рынков, надуванию пузырей на фин.рынках и закрытию выпадающих денежных потоков по финансированию дефицита бюджета США.

Сейчас все иначе. Они начали лупить по реальному сектору из всех стволов.

Я уже отметил, что в развитых странах ничего подобного не было в послевоенном мире, поэтому нет никакого смысла приводить сопоставимую статистику. В развивающих случалось, но редко и избирательно. По 9-недельному импульсу ден.массы (для США это 14%) по развивающимся странам после 1998 года расклад следующий. Китай (11% в январе 2000 и не более 7-8% краткосрочные импульсы в 2009), Индия (13% в январе 2008), Бразилия (6.5% в декабре 2003 и 5.9% октябре 2007), Россия (13% в декабре 2006, декабре 2007 и январе 2015 на тот момент из-за курсовой переоценки широкой ден.массы), Турция (16% в декабре 2005 и 15.6% в августе 2008), Мексика (7.3% в ноябре 2009), Аргентина (17% в июле 2018), Южная Африка (9% в марте 2006), Тайланд (4.4% в декабре 2008), Индонезия (7.7% в октябре 2008 и 7.5% в декабре 2007), Филиппины (10% в июле 2013).

Выше чем в США из крупнейших развивающихся стран денежная масса росла лишь в Аргентине и Турции за последние 25 лет. В Турции это компенсировалось резким (вплоть до 7%) сокращением денежной массы в следующие 6-9 месяцев после подобного роста, а в Аргентине это приводило к росту инфляции на 50-70%. Текущий импульс в США превосходит все то, что было в России в периоды высоких темпов роста ден.массы (2000-2007). Абсолютно невероятно!

Недавний отчет по инфляции, который показывал дефляционные тенденции – это самое сильное заблуждение десятилетия.

Дефляционные тенденции только по отключенным секторам распределения денежной массы – те сегменты, покупки по которым были заблокированы или затруднены. При всем желании невозможно было тратить деньги в индустрии культуры, спорта и развлечений, туризма, нельзя или проблематично было покупать одежду, бытовую технику, авто, производить косметические или массажные процедуры и так далее. Да просто потому, что большая часть магазинов была закрыто.

Но в продуктах питания сильнейший инфляционный импульс с 80х годов

Норма сбережений из текущих доходов достигла 13.1% за март (за апрель может превысить 20%) и это станет максимальным показателем за весь период доступной статистики с 1959 года

Это связано преимущественно не со сменой поведенческих паттернов/модели потребления, а с тем, что пути распределения доходов были закрыты.

Есть большая разница 2020 года от Великой Депрессии начала 30х или даже кризиса. Тогда кризису сопутствовали дефляционные тенденции из-за потери источников формирования доходов для населения. Цены падали, т.к. все меньше способности у населения для покупки товаров и услуг при избыточном предложении (особенно в 2008-2009). Не только зарплаты тогда падали, но и предпринимательский доход, субсидии, дотации (для первой волны кризиса в 30х), доходы от собственности и так далее.

Сейчас доходы от собственности не упали, а даже растут через фондовый рынок и недвижимость, зарплаты также показывают рост среди тех, кто сохранил работу, а субсидии и дотации настолько чудовищны, что перекрывают весь выпадающий доход потерявших работу. 8 из 10 всех тех, кто потерял работу получают пособия настолько большие, что полностью или почти компенсируют весь выпадающий доход на прежнем месте работы. В этих условиях только полные идиоты вернуться обратно на работу!

Таким образом, к чему мы подходим?

- Сильнейший за всю историю США и мира рост денежной массы на фоне максимальной за столетие нормы сбережения домохозяйств. И все это при самом мощном отложенном спросе из-за затяжного периода закрытия.

- Остановленное или частично выведенное производство, на восстановление которого могут уйти месяца, т.е. это ограничение предложения товаров.

- Частично обанкроченный или разрушенный сектор услуг, на реконструкцию которого уйдут месяца и годы, что также ограничивает потенциал предложения услуг.

- До трети экономики выведено из строя, а субсидии настолько велики, что исключают возвращение безработных обратно. Сейчас будет битва не за работу, а за безработицу! Крут тот, кто на пособиях — все так захотят! В итоге получаем резкое сокращение предложения товаров и услуг (до трети) при сохранении или даже росте покупательской способности.

- Сломанный капиталистический дух и механизм с повреждённой долговой культурой. Это окажет фундаментальный долгосрочный эффект на снижение производительности труда. В прежней версии капитализма была борьба за эффективность в условиях ожесточенной конкуренции. Теперь США отменили капитализм и моральный риск, раздавая кэш в неограниченным масштабах по первому требованию любому. Теперь любой риск банкротства и неэффективность закрываются через безлимитные субсидии бизнесу и населению.

Таким образом, запредельный навес кэша, отложенный спрос, выведенная из строя экономика (и как следствие предложение товаров и услуг), сильнейшие демотиваторы к труду и конкуренции через пособия. Во втором полугодии после наибольшего импульса по денежной массе за 100 лет произойдет сопоставимый импульс по инфляции, причем настолько сильный, что может превзойти все то, что видели ранее.

А это уже совсем другая история. Инфляция неизбежно разнесет не только долговой рынок США (трежерис в первую очередь), но и фондовые рынки, т.к. основные покупки крупными дилерами и фондами шли в рамках пирамиды РЕПО под залог трежерис и прочих долговых бумаг. За финансовыми рынками США под уничтожение пойдут все остальные мировые рынки. Все это будет накладываться на панику монетарных властей и откачку ликвидности с рынков, что приведет к финальному контрольному выстрелу. Февраль-март 2020 это даже не паника по сравнению с тем, что может быть в ближайшем будущем.

- Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…2 074 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…2 322 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…1 584 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…737 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…1 404 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…568 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинКорни и истоки «Программы Сулакшина»

Прежде чем подойти к разбору самой «Программы Сулакшина» сделаем несколько необходимых экскурсов. Начнем немного необычно, с отвлеченной истории, описанной Джеком Лондоном в его романе «Мартин Иден». Роман о судьбе талантливого человека в условиях жестокого американского капитализма начала двадцатого века, похожего на нынешнюю Россию с его императивами: выживай кто как может, а если не можешь выжить, погибай! Герой романа, ставший в итоге знаменитым, популярным, почитаемым и модным…684 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»ТРОЛЛИ И БОТЫ: ВЫМЫСЕЛ ИЛИ ОРУЖИЕ В ИНФОРМАЦИОННОЙ ВОЙНЕ?

В этом видео мы впервые с помощью статистического контент анализа Твиттера раскрываем масштабы грязных методов информационной борьбы режима с политической оппозицией в лице С.С.Сулакшина. Вы сможете оценить уровень беззакония, вредоносности и опасности для страны этой конкретной деятельности властного режима. Фактически создан метод достоверного выяснения кто является настоящей оппозицией и кого режим считает для себя опасным,…313

- Экономика

Константин Астеров

Константин АстеровЗа проданные туры и билеты операторы ответственности не несут

12 мая вице-премьер Татьяна Голикова заявила о том, что Россия в «самом ближайшем будущем» может возобновить авиасообщение с рядом стран, в том числе европейских. А официальный представитель МИД Мария Захарова посоветовала «тщательно оценивать все риски, связанные с путешествием в ту или иную страну». Туры и авиабилеты даже в ещё закрытые страны уже продаются. «Октагон» разобрался, стоит ли сегодня планировать…13 - Экономика

Александр Лежава

Александр ЛежаваО ценах и инфляции

Фото отсюда Индекс потребительских цен в США за последние 12 месяцев вырос, по официальным данным, на 4,2%. Это самый значительный рост с 2008 года (Для сравнения в России она же официально находится на уровне 5,5%). В 2021 году цены на кукурузу выросли примерно на 50%, а стоимость бушеля в два раза больше, чем год назад….19 - Экономика

Игорь Николаев

Игорь НиколаевЕсли перестанут покупать нашу нефть

Европарламент в конце минувшего апреля принял жесткую резолюцию с призывами к санкциям против газопровода «Северный поток-2» и к отключению России от международной системы передачи межбанковских платежей SWIFT. Если история по «Северному потоку-2» длится уже достаточно давно, то отключение от SWIFT вошло в санкционную повестку только в последнее время. Таким образом, SWIFT — это уже не новость. Но вот что прозвучало в резолюции и как-то осталось без должного внимания, так это то, что также было предложено отказаться…21 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"«Сложная и филигранная» тактика

Репродукция картины художника Аркадия Александровича Пластова (1893-1972) «Сбор картофеля (На огороде)» из коллекции Государственного Русского музея. В. Бабайлов / РИА Новости Правительство озарила мысль о том, что бесконечная заморозка цен на продукты — это путь в никуда . Вице-премьер Виктория Абрамченко заявила, что нельзя постоянно сдерживать цены соглашениями, которые сейчас действуют для сахара и подсолнечного масла….12.05.2021 0:21 23 - Экономика

Вардан Эрнестович Багдасарян Степан Степанович Сулакшин

Вардан Эрнестович Багдасарян Степан Степанович СулакшинКоллективистские принципы хозяйственной самоорганизации в исторической традиции России

С точки зрения исторических традиций особенно необоснованными представляются проекты отказа от государственного регулирования в России сельского хозяйства, потому что изобилие исключено, в силу природных условий, и даже для крестьянина всегда актуальной являлась проблема физического выживания. При традиционной урожайности сам-3 — сам-4 русское крестьянское хозяйство не могло быть товарным [60]. Поэтому для развития промышленной сферы, науки и культуры, а по большому счету для выживания России, требовалось заставить крестьянина отдать…23 - Экономика

Игорь Николаев

Игорь Николаев«Властям просто не надо жадничать»: названы реальные причины обеднения россиян

Но «помочь» им чиновники решили пересчетом статистики. С доходами населения у нас беда, всю статистику портят. Падают они. С 2014-го по 2020 год реальные располагаемые доходы населения накопленным итогом упали более чем на 10%. Это сильное падение. И народ, что называется, на своей шкуре прочувствовал его. Проблема пока не настолько взрывоопасная только потому, что падение доходов населения оказалось растянуто по годам. Но в одном только 2020 году доходы упали…25 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Еда в мире дорожает одиннадцатый месяц подряд

Еда дорожает не только в России – тренд захватил весь мировой рынок. По данным Продовольственной и сельскохозяйственной организации ООН (ФАО), цены на продовольствие в мире побили шестилетний рекорд. Средний индекс продовольственных цен за год совершил рывок на 30,8%., составив 120,9 пункта. Драйвером такого роста стало подорожание растительного масла, мяса, молочной продукции, зерновых, и сильнее всего…10.05.2021 0:11 31 - Экономика

Максим Ярыгин

Максим ЯрыгинРоссияне назвали профессии с самой несправедливо маленькой зарплатой

Аналитики выяснили мнение россиян о том, представители каких профессий достойны повышения заработной платы. Лишь 1% населения считает, что в повышении дохода нуждаются чиновники Преподаватели, врачи и ученые лидируют в списке получающих несправедливо маленькую, по мнению россиян, зарплату. Исследование провел сервис по поиску персонала «Работа.ру», его результаты есть у РБК. Как считают опрошенные жители России, преподаватели…30 - Экономика

Михаил Кунцев

Михаил КунцевТоргуют… воздухом. Выгодно!

Фото отсюда Активное развитие водородной энергетики в стране и получение дохода от экспорта водорода до ста миллиарда долларов в год, такие цели ставят российские власти, 5 мая сообщает РИА Новости. Направление «Водородная энергетика» появилось в Энергетической стратегии впервые в 2020 году. Поставив задачу по развитию данной отрасли, Россия уже в 2024 году планирует начать экспортировать…23 - Экономика

Ольга Ласточкина

Ольга ЛасточкинаСбербанк повесит ценники на природу

Герман Греф сообщил о выходе Сбербанка на рынок экологичного страхования. Новый продукт позволит банку заработать на страхе частного бизнеса перед жёстким подходом государства к охране окружающей среды. Хотя страховка не защитит компании от последствий по-настоящему крупных аварий, она может стать хорошим вариантом для тех владельцев предприятий, которые не хотят всерьёз вкладываться в их модернизацию. Глава Сбербанка…60 - Экономика

Редакция "Народного Журналиста"

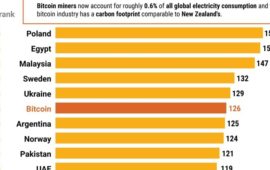

Редакция "Народного Журналиста"Биткоин потребляет больше электроэнергии, чем: Аргентина, Норвегия, Пакистан, ОАЭ, Нидерланды

Биткоин потребляет уже больше электроэнергии ежегодно, чем такие страны, как: Аргентина, Норвегия, Пакистан, ОАЭ, Нидерланды. Не удивлюсь, если правительства развитых стран начнут борьбу против биткоина и в рамках т.н. «Зелёной экономики», так как его майнинг приводит к изменению климата. Опубликовано ТГ-каналом «Proeconomics«17 - Экономика

Советский патриот

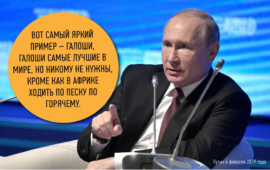

Советский патриотСтатистика станкостроения РФ в свете заявлений Путина о «галошах в СССР»

Если некритично слушать Владимира Путина и автора сайта «Сделано у нас», то может создаться ложное впечатление, что дела с промышленным развитием в стране обстоят просто отлично. А вот в СССР по их версии всё было просто ужасно: только галоши и умели делать. О чем Владимир Владимирович не преминул повторно заявить в 2019 году, когда речь зашла о…47 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинНужно не камлать, а управлять развитием

ВОПРОС СУЛАКШИНУ: Ваша теория успешности предполагает использование оптимизационных моделей развития отраслевой и пространственной структур экономики страны. Вероятно предполагается и диверсифицированный уровень налоговых ставок с преференциями для ускоренного развития значимых отраслей, производств, территорий. А могут ли быть в этой системе нулевые налоговые ставки? И заведомо или, как говорили в СССР, планово убыточные предприятия с государственными кредитами под нулевые ставки? СУЛАКШИН С.С.: Меня радует абсолютно профессиональный вопрос — всё-таки доходит наше предложение…53 - Экономика

Анастасия Башкатова

Анастасия БашкатоваЦентробанк РФ оказался одним из самых непредсказуемых в мире

Фото Агентства «Москва» Скачок отпускных цен отечественных производителей в апреле стал самым резким за последние примерно шесть лет, причина – сбои в цепочках поставок и, как следствие, недостаток сырья и материалов. Компании стремятся переложить на клиентов бремя затрат, ситуация усугубляется замедлением роста деловой активности в обрабатывающих отраслях РФ. При этом, несмотря на усиление инфляционного давления,…27 - Экономика

Дмитрий Попов

Дмитрий ПоповВласть объявила «рекордное снижение бедности» россиян: оно оказалось математическим казусом

Если человек получает 11 тысяч 652 рубля в месяц, то он считается бедным. А если на два рубля в месяц больше — то он уже не бедный. Здорово, да? Но это очевидные правила статистики, поскольку на этот год прожиточный минимум — 11653 рубля. Статистика нам рассказала, что в России отмечено снижение числа бедных. А чтобы мы до конца прочувствовали свое счастье, герольды (главные каналы страны) затрубили: бедность упала до минимума с 2014 года! В 2014 году было…27 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Чем еще нас «порадовал» свежий докладик Росстата

Доклад Росстата прокомментировал Telegram-канал «Мысли-НеМысли» Реальные пенсии падают второй месяц подряд . В марте пенсионеры получали в среднем 15779 рублей, и хотя в номинальном выражении пенсия стала больше на 836 рублей(+5,6%), индексацию полностью съел безудержный рост цен. В результате реальные пенсии сократились на 0,2% год к году и на 0,5% к февралю. Упал и другой интересный…31 - Экономика

Павел Пряников

Павел ПряниковСколько денег номенклатура России складировала в офшорах

Читаю в журнале МВФ «Финансы и развитие», сентябрь 2019, сколько денег номенклатура России складировала в офшорах: «Группа экономистов под руководством Гэбриэла Цукмана из Университета Беркли решила выяснить, кому принадлежат средства в налоговых убежищах. Оказалось, что на 2016 год в России, странах Персидского залива и Латинской Америке, в офшорах упрятали около 60% ВВП. 80% этих денег…45 - Экономика

ruinformer.com

ruinformer.comДмитрий Медведев продолжает лоббировать четырехдневную рабочую неделю

Заместитель председателя Совета безопасности РФ Дмитрий Медведев объяснил, что основным принципом движения в сторону четырехдневной рабочей недели должна стать экономическая логика. По его словам, процесс должен быть постепенным, — вначале следует позволить такой переход работодателям, которые готовы его обеспечить. Именно эти изменения, по словам Медведева, неплохо было бы ввести в законодательство. Напомним, что именно Медведев первым в…38 - Экономика

Кира Деливориа

Кира ДеливориаДачные тренды – 2021

Самым популярным туристическим направлением наступающего летнего сезона может стать дача. Цены на аренду загородной недвижимости резко пошли в рост. И это притом что в прошлом году в условиях эпидемии и жёсткого локдауна рынок аренды уже пережил настоящий бум. «Октагон» рассказывает о самых свежих тенденциях предстоящего дачного лета. Дача по цене отеля Стоимость аренды дачи сегодня…50 - ЭкономикаРедакция "Народного Журналиста"

У КОГО ДЕНЬГИ ЕСТЬ, А У КОГО НЕТ

Количество выданных банками потребительских кредитов сократилось за квартал на 10%. При этом тенденция к росту по месяцам есть, но, скажем, если март к февралю вырос на 9%, то к марту прошлого года – упал на 11%. Тенденция снижения обращений за кредитами распространяется на все регионы. Эти данные коррелируют с аналитикой по микрофинансовым организациям, о которой…29.04.2021 2:21 38 - ЭкономикаРедакция "Капитала Страны"

Хлеб и картошка не по карману. Россияне стали экономить на базовых продуктах

Из-за сильнейшего за пять лет роста цен россияне сократили расходы почти на все виды продуктов питания. По данным «Тинькофф Data», траты на покупку овощей и фруктов упали на 30-60%, на мясо – до 25%, а на хлебобулочные изделия – на 40%. Единственным товаром, на который траты выросли, стал сахар – расходы на его покупку увеличились…40 - ЭкономикаМарина Юршина

Некрупная поддержка: почему малый и средний бизнес не приносят ожидаемых доходов

©Shutterstock/ FOTODOM За годы своего существования Корпорация МСП – ключевой институт поддержки сектора – не оказала существенного влияния на развитие малого и среднего бизнеса в России. К такому выводу пришли аудиторы Счетной палаты, проанализировав ее деятельность. Общее количество бизнесов, получивших поддержку, оказалось менее 1%. Вопрос, почему компании МСП, называющие одной из своих ключевых проблем доступ…33 - Экономика

Владимир Викторович Волк Русранд

Владимир Викторович Волк РусрандМаются… О десятидневных каникулах от Путина

Путин подписал указ о нерабочих днях между майскими праздниками дни с 1 по 10 мая включительно нерабочими. Правда, с сохранением заработной платы. И якобы, как отмечает официальная пресса, «в целях сохранения тенденции сокращения распространения новой коронавирусной инфекции и укрепления здоровья граждан». В принципе, цель благородная. С одной стороны. Потому как зависает в воздухе вопрос: а есть у Кремля и Путина, в частности, какие-либо научные исследования, что массовые гуляния (а на первые десять дней мая…122 - Экономика

Анна Фёдорова

Анна ФёдороваЖалобы бизнеса спасут экономику

Санкционное давление, дипломатические скандалы и снижение инвестактивности подтолкнули российские власти к поиску новых источников пополнения бюджета. Одним из них станет улучшение бизнес-климата внутри страны. О необходимости снижения административного давления на предпринимателей не раз говорили первые лица государства. Очередным шагом станет запуск с 1 июля системы досудебного регулирования споров с надзорными органами. За три первых квартала…59 - Экономика

Игорь Олин

Игорь ОлинВ проклятой Америке проклятый Байден снова помогает американцам

Расстроился очень. Друзья послали переводную статью из британского еженедельного журнала The Economist об «Американском плане спасения» — пакете мер по выходу из вызванного пандемией коронавируса кризиса, одобренного конгрессом. Заокеанские демократы словно нарочно всё делают так, чтобы специально злить нас здесь, в скрепной России. Не успели мы порадоваться, как жестокость их полицейских вывела на улицы демонстрантов, тут как тут Байден (по версии нашего телевидения выживший из ума старик)…68 - Экономика

Эльяс Касми

Эльяс КасмиВ России ошеломляюще подорожали все компьютеры. Цены растут гигантскими темпами и не планируют останавливаться

Россиянам следует готовиться к ежедневным ростам цен на ПК в ближайшие годы В России всего за год ноутбуки и компьютеры подорожали на 20-25%, а по некоторым данным – на все 35%. Пандемия коронавируса стала главной причиной – она вызвала повышенный спрос на ПК и дефицит микросхем, но и майнеры тоже постарались – они скупили видеокарты,…84 - Экономика

Михаил Кунцев

Михаил КунцевНакормить кормильца!

Фото отсюда Государственная поддержка крестьянско-фермерских хозяйств (КФХ) не обеспечивает необходимых темпов роста этого сектора агропрома, следует из материалов очередного ежегодного доклада бизнес-омбудсмена Бориса Титова президенту России. Если в 2019 году такую поддержку в России получили 8,7% фермеров, то в 2020 году – лишь 8,2%.По данным Ассоциации крестьянских хозяйств (АККОР), как минимум в 17 субъектах РФ…36 - Экономика

Марина Найденкова

Марина НайденковаРосстат назвал регионы, в которых дороже всего приготовить кулич к Пасхе

Самый дорогой кулич будет испечен на Чукотке: затраты на его приготовление составят 570 рублей 81 копейку. Самый дешевый — в Татарстане. Такие данные «Вечерней Москве» предоставили в пресс-службе Росстата. Не самым дешевым будет кулич для жителей Ненецкого автономного округа. В этом году придется потратить 567 рублей 24 копейки. Дешевле всего приготовить кулич получится у жителей…29 - Экономика

Анна Фёдорова

Анна ФёдороваУ Минздрава закончились деньги на сверхплановых пациентов

Минздрав разработал приказ, который может оставить медучреждения без оплаты оказанной пациентам помощи – в случае превышения запланированных объёмов лечения. Документ ставит под удар население и медорганизации. Первые могут частично лишиться гарантированных ОМС услуг, вторые – оказаться на грани закрытия. Финансовый кризис в системе обнажил проблему: несколько битв поликлиник и больниц за бюджет уже проиграны. В…43 - Экономика

Надежда Октябрьская СНЖ

Надежда Октябрьская СНЖЛишь бы отчитаться…

Карикатура Ёлкина В наши кризисные времена очень хочется читать новости, вселяющие оптимизм. Тем более хотелось бы чувствовать себя спокойно внутри страны, когда международная обстановка вызывает все большую тревогу. Но с позитивом как-то не очень получается – то о рекордной за 10 лет смертности прочитаешь , то о падении уровня доходов россиян: Число живущих за чертой бедности…76

- Политика

spydell

spydellВыборы в США

Фото: Дональд Трамп и Джо Байден. Коллаж © LIFE. Фото © ТАСС / Zuma Это какой-то треш! Кажется, еще пройдет много времени прежде, чем мы узнаем победителя, но даже так шоу не закончится, все только начинается! Это первые в истории США выборы с беспрецедентно высокой долей досрочного голосования – по предварительным оценкам свыше 60% всех…76 - Экономика

spydell

spydellИнвестиционный ажиотаж

В России складывается уникальная ситуация, которой еще никогда не было в истории страны. Наблюдается аномальная активизация физических лиц в попытках прозондировать инвестиционную почву. Через это проходили все развитые страны в различные исторические периоды с различной интенсивностью и структурными характеристиками. Сам этот процесс неизбежный, но интерес вызывает форма и структура. Для понимания того, в какой системе…79 - Экономика

spydell

spydellМонетарный ответ

Фото: ТАСС, Дмитрий Рогулин Прошло полгода с того момента, как пустились во все тяжкие. Плюс 6.7 трлн долларов за это время от ЦБ развитых стран получите и распишитесь – и это самый грандиозный монетарный ответ за все время. В кризис 2008-2009 было 2.7 трлн от этих же ЦБ, далее два года совокупный баланс в долларовом…113 - Экономика

spydell

spydellЦена ошибки

Фото: TASS/Imago/Xinhua Кому-то может показаться, что ничего необычного не происходит, но фактическое (уже реализованное) падение экономики крупнейших развитых стран обескураживает и ошеломляет. Возможно, мы и привыкли к плохим макроэкономическим показателям за последние полгода, но здесь важно сравнить с тем, что было ранее – в сильнейший макроэкономический шок со времен Второй Мировой с 2008 по 2011…95 - Экономика

spydell

spydellКак мир постепенно сходит с ума?

Фото: Shutterstock Эти безумцы осатанели чуть менее, чем полностью – особенно монетарные власти. Пока они окончательно не разрушат финансовую и экономическую систему через инфляционный шок и надувание пузырей, они не двинут назад в своих попытках войти в мир сказочных грез вечного двигателя. На 3 сентября по интегральному комплексу корпоративных метрик, рынок на треть выше, чем…85 - Экономика

spydell

spydellУтрата импульса восстановления

Фото: Shutterstock Никакого V-образного восстановления не происходит. Крупнейшие страны мира застыли в процессе разблокировки экономики с середины июня и на начало августа практически отсутствует какой-либо прогресс. Среди крупных развитых стран наибольшую способность к восстановлению демонстрируют Германия, Франция, Италия и Япония, которые на июль 2020 фиксируют около 5-7% падения ВВП относительно 2019. Но это все равно…7.08.2020 8:35 87 - Экономика

spydell

spydellВоздействие экономической блокады на мировую экономику

В ближайшие две недели должны выйти предварительные данные по ВВП за 2 квартал для стран, формирующих не менее 80% мировой экономики. Статистика будет ужасающей, но какая цена COVID-ограничений в контексте экономической динамики за последние 15 лет? По большинству стран экономическая блокада может стоить буквально десятки процентов ВВП в период ограничений. Но даже 10% это существенная…87 - Экономика

spydell

spydellКак в последний раз

Здание министерства финансов США Фото: © Chip Somodevilla/Getty Images Настоящий ад происходит в фискальных балансах США. 2 трлн долл Казначейство США вдолбило в экономику за 2 квартал 2020 по балансу бюджета (разница между расходами и доходами). Это в 40 раз больше, чем уровень дефицита бюджета в 2019 (55 млрд). Следует понимать, что второй квартал в…109 - Экономика

spydell

spydellВсепроникающее монетарное бешенство. Версия 2020

Фото: TASS/Imago/Xinhua Кто увеличил баланс центрального банка почти в 5 раз за 3 месяца? У кого произошла терминальная фаза монетарного оскотинивания? ФРС? Может Банк Англии? Нет – ЦБ Канады! За сотню лет до марта 2020 совокупная монетарная эмиссия регулятора составляла всего 90 млрд долларов (около 120 млрд кан.долл). За 3 месяца они создали «четыре себя»…67 - Экономика

spydell

spydellНевиданная долговая экспансия

Еще не было кризисов, при которых долговая экспансия разгонялась столь невероятными темпами. Одно из определений кризиса с точки зрения финансовых балансов – это условия, при которых ухудшается кредитоспособность заемщиков, которая в свою очередь обеспечивает, как дефляционные процессы, так и устойчивый делевередж. Сейчас все иначе. В недавнем отчете Z1 от ФРС показана первая реакция на экономическую…72 - Экономика

spydell

spydellДва к одному

Фото: © Reuters Два к одному. США выдают два доллара подарков на каждый потерянный доллар дохода. Это первый «кризис» в истории США, который выражается в беспрецедентном росте доходов практически по всему спектру домохозяйств. Ваши доходы семьи упали на 3 тыс долл в месяц? Не проблема — берите сразу 6 тыс, не жалко!)) Кризис в классическом определении…81 - Экономика

spydell

spydellКак мир выходит из карантина?

Фото: © EPA-EFE/ANDY RAIN Большинство европейских стран и США с первых чисел мая начали активно открывать экономику (на словах), но фактические темпы значительно ниже, чем можно было ожидать из планов по первой и второй фазе открытия. Наибольший сюрприз в США. Исходя из воодушевленной риторики политиков, количества людей и авто на дорогах можно было бы предположить,…137 - Политика

spydell

spydellБитва за Гонконг

Фото: © AP Photo/Vincent Yu Самые значимые движения 21 века во внешней политике Китая. 28 мая 2020 Китай принял закон о национальной безопасности Гонконга, который радикальным образом меняет внешнеполитическую повестку дня и это самое важное внешнеполитическое событие для Китая с 1997 года, когда Гонконг перешел от британской юрисдикции к китайской. Гонконг обязан принять правила, «запрещающие…166 - Экономика

spydell

spydellКак восстанавливается Китай? Данные по трафику

Фото: Xie Huanchi/Xinhua/Global Look Press Режим блокады в Китае оказал крайне разрушительные последствия на потребительский сектор при усиленных мерах сохранения промышленного потенциала страны. Однако, ослабление карантинных мер оказывает достаточно подавленную реакцию на восстановительный импульс. Учитывая, что вирусная истерия в Китае началась за месяц до Европы, за 1.5 месяца до США и за 2 месяца до…82 - Экономика

spydell

spydellРеакция экономики на принудительную остановку

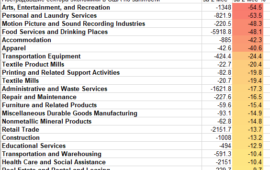

Фото: Peter Cziborra / Reuters Вышли достаточно подробные данные по реальному сектору экономики после полного месяца блокировки. Все это позволит оценить кто пострадал и в какой мере? Статистика по США, т.к. они первые, кто опубликовал детализированную статистику после первого месяца блокады. Падение розничных продаж в апреле 2020 к февралю 2020 (последний месяц до карантина) составляет…141 - Экономика

spydell

spydellИнфляционный ад

США на пороге грандиозной монетарной трансформации. Ни в одной развитой стране со времен Веймарской республики монетарный импульс за 10 недель не достигал 15%. В послевоенном мире? Никогда и ни в одной развитой (по нынешним мерках) стране … до сегодняшнего момента в США. К 4 маю 2020 изменение денежной массы за последние 10 недель в США…166 - Экономика

spydell

spydellБеспрецедентный кассовый разрыв

Здание Федеральной резервной системы США Фото: © Manny Ceneta/Getty Images Всего за один месяц (апрель) дефицит федерального бюджета США (738 млрд) превысил средний ГОДОВОЙ дефицит за последние 7 лет (660 млрд), т.е. темпы заимствования выросли в 15 раз! В апреле федеральное правительство США потратило (980 млрд) в ЧЕТЫРЕ раза больше, чем заработало (242). А потребность…154 - Экономика

spydell

spydellСамые пострадавшие сектора в условиях сильнейшего сжатия экономики за всю историю

Всего за 2 месяца было уничтожено столько рабочих мест, сколько было создано за 10 лет в США. В 2008-2010 потребовалось 24 месяца, чтобы осуществить переход от максимальной занятости к минимальной и за этот период было потеряно 6.3% рабочих мест или почти 9 млн. Сейчас за 2 месяца сокращение занятости составило 14% или 21.4 млн рабочих…118 - Экономика

spydell

spydellФискальное бешенство в США

Фото: Shutterstock Не только у ФРС снесло крышу. За апрель 2020 чистые заимствования Казначейства США составили 1.4 трлн долл – это значительно больше, чем когда-либо. Прошлый рекорд за месяц был в октябре 2008 (480 млрд) и в феврале 2010 (378 млрд). США начали год с рыночным долгом в 17.17 трлн, к марту он вырос до…105 - Экономика

spydell

spydellТраектория выхода мировой экономики из забвения

Фото: Spencer Platt / Getty Images Масштаб поражения слишком значительный, даже при условии отмены всех карантинных процедур, — безвозвратные потери составят от 7 до 15% от ВВП (в зависимости от страны), не считая потерь в режиме блокады. Это обуславливается, как уничтожением части бизнеса, так и сменой поведенческих паттернов – модели потребления. Но до этого еще…121 - Экономика

spydell

spydellПоследствия экономической блокады в Китае

Фото: © Global Look Press / Zhang Yuwei Данные по ВВП Китая (минус 6.8% г/г и минус 10% кв/кв) вызывают вопросы о степени достоверности, т.к. последствия отключения экономики значительно более масштабные по всем уровням (промышленное производство, спрос домохозяйств, коммерческий спрос и так далее). Другими словами, официальные данные по ВВП Китая завышенные и ситуация может быть…96 - Экономика

spydell

spydellПотрясающая некомпетентность Московской биржи

Фото: Reuters Достаточно важный и интересный кейс с точки зрения понимания надежности российской финансовой инфраструктуры и подсвечивающий запредельный уровень некомпетентности Мосбиржи. Суть в следующем: 20 апреля за день до экспирации основного майского контракта WTI на CME образовался навес в 25-30 тыс контрактов (25-30 млн баррелей) спекулятивных позиций, которые по непонятным причинам не были покрыты ранее. Уход маркетмейкеров…88 - Экономика

spydell

spydellЧто происходит с нефтью?

Фото: © Егор Алеев/ТАСС За последние два дня (22 апреля включительно) произошло самое значительное падение цены нефти в истории (сильнее, чем 9 марта 2020) во вне экспирационного периода. Применительно для июньских контрактов (Brent минус 40%, Wti до минус 68%). Такой мощный обвал произошел вне фундаментальных факторов ценообразования (никакой новой информации по балансу спроса/предложения не появилось)….114 - Экономика

spydell

spydellМасштаб отключения экономики

Фото: © REUTERS / Aly Song К настоящему вся мировая экономика находится в условиях ограничений (больше не осталось стран, не подверженных экономической блокаде в той или иной степени), что неизбежно приведет к катастрофическим убыткам по всем уровням и затяжному кризису. Каждый случай будет уникальный, т.к. структура экономики, запас прочности, антикризисные процедуры, адаптационные способности везде разные….78 - Экономика

spydell

spydellМонетарный взрыв

Фото: © Дмитрий Рогулин/ТАСС Похоже это все, выходим на финишную прямую. В США начался неконтролируемый разгон денежных мультипликаторов. За последние 6 недель денежная масса (агрегат M2) выросла на 10% (это почти 100% годовых!) В нормальных условиях типичные среднегодовые темпы роста M2 5.5-6.5% — за год! Тут же за 6 недель в два раза больше, чем обычно показывали…143 - Экономика

spydell

spydellПервые оценки ущерба от карантина в США

Фото: JUSTIN TALLIS/AFP via Getty Images Вчера появились первые официальные данные, позволяющие понять масштаб ущерба от карантина. Промпроизводство в США несет потери по всем без исключения сегментам. Самые серьезный ущерб в автомобильной промышленности, где по отношению к февралю 2020 производство упало на 28%, что является повторением худшего результата кризиса. Огромный ущерб в авиационной отрасли…74 - Экономика

spydell

spydellЗахват контроля над рынком

Фото: © EPA-EFE/JUSTIN LANE Текущий импульс роста с 23 марта самый сильный с мая 1933 года, а закрытие недели было самым мощным с 1938 года, т.е. почти никто из ныне живущих в мире не видел ничего подобного в осознанном состоянии. Как так вышло? На самом деле весело, интересно и даже смешно (при условии, что вас…104 - Экономика

spydell

spydellКак американские регуляторы сломали этот мир

Фото: © AP Photo/Andrew Harnik 9 апреля для ФРС окажется примерно таким же важным днем, как день учреждения ФРС (13 декабря 1913) с тем отличием, что сейчас это запуск процедуры слома всех тех правил, по которым мир существовал сотню лет. Они полностью надломили тот важнейший остов, на котором базировалось существование США, как лидирующей мировой экономики….131 - Экономика

spydell

spydellПерестройка глобального нефтяного рынка

Фото: globallookpress.com США попытаются использовать энергетический кризис для усиления своих позиций на рынке, более того, США вероятно будут единственными, кто избежит значительного сокращения добычи нефти. Срыв сделки ОПЕК+ более, чем вероятен, т.к. США проигнорируют директивные установки и квоты. Если сделка упирается только (или преимущественно) в позицию США, то никакой сделки не будет, по крайней мере…9.04.2020 9:06 70 - Экономика

spydell

spydellЭнергетическое эмбарго

Фото: © Егор Алеев/ТАСС К середине апреля совокупное мировое потребление нефти и нефтепродуктов опустится ниже 60 млн баррелей, что будет соответствовать потерям более 40% от типичного потребления (речь идет о потерях 40 млн потребления). Это самое быстрое и мощное сжатие в истории мирового энергетического рынка. В структуре потребления нефти и нефтепродуктов 70% занимает транспорт (и…8.04.2020 5:55 113

Лента новостей

- 900 из 2300 выпущенных палестинцами ракет успешно нанесли удары

- Российские войска уже экстренно переброшены на границу Армении и Азербайджана

- Военный корабль Британии приблизился к Крыму

- Разные новости 16.05.2021

- Бизнес заявил об обрушении покупательной способности россиян

- Азербайджанская армия продвинулась ещё на 2 километра вглубь территории Армении

- ВСУ вторые сутки наносят массированные удары по Донбассу под руководством инструкторов НАТО

- Украина стянула к Крыму реактивные «Ураганы»

- Четыре ученика пострадали от взрыва игрушки в московской школе № 1515

- Украина обзаведется новым видом войск