Долой ипотечную кабалу!

ВОПРОС: Константин Семин в ролике «Новый лозунг левых» на примере большевистского лозунга-обещания начала прошлого века «Землю крестьянам, фабрики рабочим» предложил в качестве такого же хлесткого и актуального на сегодня лозунг о списании всех долгов по кредитам. Дословно: «Мы отменим ипотеку, мы отменим кредиты — вы не будете должны!» Похожая идея звучала не только у него, а например, и у Владимира Филина. Но ни тот, ни другой плана, что именно будут для этого делать, не представили! Проблема, конечно, есть и острая, но очень непростая. А вы, Степан Степанович, можете объяснить как такое можно сделать не на словах, как вы говорите, не в обещалках и хотелках, а реально, исходя из Программы Сулакшина?

СУЛАКШИН С.С.: Да, я могу рассказать об этом в деталях, поскольку уже давно, до Семина, Филина мы выдвигали такое решение для задушенных кабальными кредитами людей, разработали целую систему государственных действий. Но, прежде всего, эта проблема гораздо более обширная, чем просто отмена ипотеки или отмена кредитов. Скажу больше — отмена инструментария кредитов и ипотеки полнейшая глупость и болтовня. Во-первых, и то и другое необходимые финансовые инструменты, которые помогают людям решать их проблемы, во-вторых, что означает отменить ипотеку и кредиты? Это значит отменить банки? Это невозможно, потому что банки, как система финансирования экономики, реального сектора, бюджетного контура необходимы. И Центральный банк занимается кредитованием первого уровня, и остальные банки получают средства для собственного развития и покрытия издержек, используя этот инструмент. Какие-то новые луддиты объявились! Проблема в другом. Проблема в неуемном, нерегулируемом паразитизме рентной экономики, на чем и построена экономика путинизма. Ее решение мы спроектировали как социализацию частной собственности.

Дело в том, что сутью нынешней путинской экономики является её рентный, паразитарный характер. Это будет преобразовано. Частная собственность, в том числе банковская собственность на капитал, будет социализирована. По нашему закону «О проценте и балансе» (пока проект, конечно) будет определяться уровень рентабельности, в том числе кредитных операций, и под угрозой серьезнейшего наказания за искажение отчетности будут измеряться издержки, вычисляться уровень ренты, необходимой для их покрытия и плюс прибыль, как мотивация для стимулирования к развитию хозяйствующего субъекта. Вся паразитарная часть ренты государственными правоустанавливающими мероприятиями будет из экономики убираться. Существуют способы не экспроприационного свойства, мы их предложим и будем применять.

Это первое. Я защищаю банки и банковскую деятельность, я защищаю систему кредитования, я защищаю торговую деятельность с торговой надбавкой, потому что это естественные и необходимые институты финансовой и экономической системы страны, системы производства, распределения и потребления населением. Но люди, ипотечники, страдают не от собственно этих инструментов, а от превращения их в паразитарные инструменты.

Вторая часть в этой вопросе: сегодня уровень закредитованности, в которую Путин загнал население, непомерно высокий. Подчас большую часть своих доходов граждане тратят на выплату процентов по кредитам. Часто квартира, купленная по ипотеке, в результате «банковского кредитного благодеяния» становится в три, пять и более раз дороже — такой установился сегодня уровень паразитизма в стране.

В новой России мы сделаем так, что вместо паразитизма появится система, помогающая людям, не имеющим текущих накоплений для того, чтобы сделать покупки длительного пользования, не снижая жизненного уровня своего и своей семьи.

А что делать с уже накопленными долгами? Правительство Грузии, например, приняло решение аннулировать задолженности по кредитам более 600 тысяч граждан на общую сумму около 1,5 млрд лари (более 565 миллионов долларов). Но ведь при этом они же не пустили банки по миру, не превратили их в полных банкротов. Они подумали и о компенсациях банкам. Наше решение по облегчению бремени народу и включения нового режима социализированного кредитования будет поддерживаться новым институтом развития — Государственным внебюджетным инвестиционно-кредитным фондом (ГВИКФ) с инвестиционной емкостью в сотни миллиардов долларов по курсу в год. Он будет работать на подъем российской промышленности, в том числе на сетевое кредитование решения жилищной проблемы.

Там, во-первых, будет субсидироваться первый взнос, а, во-вторых, так называемый социальный кредит будет выдаваться под ставку не 15%, и даже не 6%, а долей процентов!

А банки в качестве компенсации получат докапитализацию и увеличение коммерческих потоков размещения денежных средств и получения с них доходов. Это тоже запланировано.

Откуда же возьмутся для такой программы средства и ресурсы? Из тумбочки! Есть такая тумбочка в ЦБ РФ. Правда и ЦБ станет по нашим планам другим. Демонетизация сегодняшнего суверенного рублевого оборота в стране исчисляется в пересчете триллионами долларов!

Мы проведем ремонетизацию, оздоровим суверенный рублевый денежный оборот в стране, и за этот счет решим перечисленные задачи. Это, если очень тезисно и коротко отвечать на Ваш вопрос. А если не коротко, то уже разработаны пакеты государственных управленческих актов, проведено математическое моделирование последствий такого рода решений. И мы вытащим из этой грязной ямы и наш народ, и бизнесы и банки, которые сегодня превращены в угрозу благополучию целой страны и 146 миллионного народа. Всё это излечится и превратится в здоровую работающую систему.

Степан Сулакшин

Автор Степан Степанович Сулакшин — д.полит.н., д.физ.-мат.н., профессор, гендиректор Центра научной политической мысли и идеологии.

Из передачи #ПрограммаСулакшина Вопросы и ответы.

- Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…1 294 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 760 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…1 131 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…418 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…512 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…214 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинКорни и истоки «Программы Сулакшина»

Прежде чем подойти к разбору самой «Программы Сулакшина» сделаем несколько необходимых экскурсов. Начнем немного необычно, с отвлеченной истории, описанной Джеком Лондоном в его романе «Мартин Иден». Роман о судьбе талантливого человека в условиях жестокого американского капитализма начала двадцатого века, похожего на нынешнюю Россию с его императивами: выживай кто как может, а если не можешь выжить, погибай! Герой романа, ставший в итоге знаменитым, популярным, почитаемым и модным…222 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»ТРОЛЛИ И БОТЫ: ВЫМЫСЕЛ ИЛИ ОРУЖИЕ В ИНФОРМАЦИОННОЙ ВОЙНЕ?

В этом видео мы впервые с помощью статистического контент анализа Твиттера раскрываем масштабы грязных методов информационной борьбы режима с политической оппозицией в лице С.С.Сулакшина. Вы сможете оценить уровень беззакония, вредоносности и опасности для страны этой конкретной деятельности властного режима. Фактически создан метод достоверного выяснения кто является настоящей оппозицией и кого режим считает для себя опасным,…90

- Экономика

Павел Пряников

Павел ПряниковКакой чёткий раздел по богатству Восточной Европы и Западной

Сумма всех денег, недвижимости, ценного имущества и ценных бумаг на 1 взрослого минус долги. Какой чёткий раздел по богатству Восточной Европы и Западной. (в России на среднюю семью из 3-х человек – 36 тыс. долларов богатства, или примерно на 2,5 млн. руб. Вероятно, так и есть, учитывая в каком плохого качества жилье в основном живут…47 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинБольшой либеральный шабаш

ВОПРОС СУЛАКШИНУ: 14 января начал работу Гайдаровский форум. Ректор РАНХиГС Владимир Мау в интервью ТАСС обозначил, что этот форум экспертный, то есть это такая прикладная экспертная площадка для взаимодействия с правительством, региональными управленцами. Ректор поведал, что формат форума был очень интересен десять лет назад, но он исчерпывается и сейчас найден новый формат — онлайн! С 2010 года эксперты помогают политикам в принятии управленческих решений,…57 - Экономика

Тамара Карамазова

Тамара КарамазоваЛовушка для серых зарплат

Правительство обеспокоено ростом наличных на руках у населения. И с этого года контроль за деньгами россиян ужесточится: хотя тотального наступления на серые доходы пока не планируется, планы и схемы будущей операции становятся всё отчётливее. Впрочем, некоторые работодатели и граждане могут попасть под атаку фискальных органов уже сейчас. Новые правила контроля движения наличных с 10 января…15.01.2021 5:53 47 - Экономика

Павел Пряников

Павел ПряниковИ всё это – на фоне хронического недофинансирования ВСЕГО

«Федеральная налоговая служба располагает данными о 700 тысячах зарубежных счетов российских физлиц и юрлиц на общую сумму свыше 13 трлн рублей». Располагает налоговая, и что дальше? Так и будут лежать эти деньги на Западе? А вообще потрясающе, что на Западе только открыто лежит на счетах $180 млрд. (13 трлн.) у российских элитариев. Это почти величина…15.01.2021 0:15 33 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Итоги работы правительства Мишустина за год

Итоги работы правительства Мишустина за год можно обрисовать вот так кратко: При сокращении в январе-октябре 2020 года по сравнению с сопоставимым периодом предыдущего года поступления налогов, сборов и иных обязательных платежей в бюджет более чем на 10%, сбор налогов на доходы физических лиц, несмотря на значительное сокращение доходов населения, увеличился более чем на 4%. За…38 - Экономика

Максим Коннов

Максим КонновОпомнились

Запад решил отказаться от нефти и газа и уже нашел им замену. Готова ли к этому Россия? Пандемия коронавируса, ставшая главным событием 2020 года во всем мире, резко усилила интерес к проблеме изменения климата. Крупнейшие инвестиционные фонды объявили, что начинают избавляться от вложений во вредные производства, а развитые страны представили амбициозные планы по сокращению выбросов. Оптимизм может оказаться преждевременным, однако никогда еще экологическая ситуация на планете не привлекала столько…37 - Экономика

Умаров Т. А. Саморуков М. М.

Умаров Т. А. Саморуков М. М.Рост, который отставание. Чего достигли Украина, Белоруссия и Молдавия в сотрудничестве с Китаем

В последние годы редкое обсуждение перспектив Украины, Белоруссии и Молдавии обходится без признания того, как стремительно развиваются связи региона с Китаем. И для этого хватает оснований. В 2019 году Китай стал [1] крупнейшим внешнеторговым партнером Украины, обогнав и Россию, и Германию, и Польшу. Белоруссия теперь – важный участник «Пояса и Пути», железнодорожный транзит из Китая…21 - Экономика

Николай Выхин

Николай ВыхинИз года в год (рубль недооцененный)

Журнал The Economist В ОЧЕРЕДНОЙ РАЗ признал рубль самой недооцененной валютой мира в соответствии с «индексом бигмака». Это происходит уже примерно с десяток лет, а наши горе-монетаристы и в ус не дуют! Расчет используется для определения паритета покупательной способности (ППС) и расчета «реальных» обменных курсов валют. Для расчета авторы взяли один стандартный продукт, который можно…27 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"За пять лет без индексации работающие пенсионеры потеряли триллион рублей

За пять лет без индексации работающие пенсионеры потеряли триллион рублей, подсчитали экономисты «Эха». К 2022 году, если не будет восстановлена индексация, сумма возрастет до двух триллионов рублей. Можно было обойтись без предлога «если», потому что ничего внятного по поводу индексации сверху не говорят. Президент пожимает плечами и ссылается на необходимость бюджетной обеспеченности, но где ж…24 - Экономика

vesma.today

vesma.todayРост цен на макароны в России усилился. Ранее Владимир Путин возмущался такой ситуацией

Рост цен на макароны за последнюю неделю 2020, с 22 по 28 декабря, ускорился с 0,3 процента до 0,6 процента. Об этом со ссылкой на данные Росстата передает «Интерфакс». Макароны были одним из продуктов, подорожанием которых во время пресс-конференции возмущался президент страны Владимир Путин. Он называл «совершенно недопустимой» ситуацию, когда при рекордном урожае внутренние цены…37 - Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандБедность-2024. Как власти обрушили доходы населения ради пополнения «кубышки»

Доходы населения продолжают падать — власти ничего не могут с этим поделать. Вот и президент Владимир Путин намедни вновь обратил на это внимание. Конечно, хорошо, что глава государства знает о проблеме. Но ситуация с доходами населения остается неудовлетворительной аж с 2014 года. И раньше тоже были призывы обратить на это внимание. Почему же ситуация не становится лучше? Давайте все-таки посмотрим, что происходит, опираясь на цифры. Причем будем использовать только официальную статистическую информацию. В России реальные…42 - Экономика

Вера Зелендинова

Вера ЗелендиноваРынок труда начал перезагрузку

Внедрение автоматизации, развитие цифровых технологий и искусственного интеллекта меняют практики производственных и управленческих процессов, и это уже начинает сказываться на рынке труда. Исследователи и футурологи всех мастей прогнозируют рост безработицы и появление «лишних людей», не вписавшихся в новый технологический уклад. За последние полтора года вышло несколько переведённых с английского языка книг, авторы которых ищут ответы…11.01.2021 6:40 38 - Экономика

Сергей Аксенов

Сергей АксеновАвтаркия – мать нового мирового порядка

Распад мира на макрорегионы, обострение конкуренции между мировыми центрами силы вынуждают Россию стать экономически и технологически независимой страной. Для этого требуется провести полноценное импортозамещение по всем важным направлениям. За годы санкций удалось укрепить продовольственную безопасность, теперь нужна новая индустриализация. Комплексный подход приблизит экономическую автаркию – самодостаточность государства. Долгое время российские власти не видели особой проблемы…47 - Экономика

Иван Дмитриенко

Иван ДмитриенкоНедооценка ценностей: какие акции будут дорожать в 2021 году

©JUSTIN LANE/ EPA/ Vostock Phot 2020 год принес плохие новости для компаний из большинства секторов экономики. Однако у пандемии COVID-19 были и бенефициары: производители перчаток и салфеток, товаров для дома и игрушек, но главным образом – IT-компании, разрабатывающие ПО для удаленной работы и другие популярные на карантине сервисы. Правда, в ноябре акции сервиса видеосвязи Zoom…35 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевПраздники для крепостных. Почему россияне много работают, но ничего не зарабатывают

Каждый раз, когда россияне уходят на новогодние каникулы, начальники любят порассуждать, что неплохо бы людям работать больше. На самом деле работаем мы много, а вот зарабатываем мало. Вопреки представлению о россиянах, как о любителях отдыха и праздников, работаем мы много. Даже очень — 1972 часа в год. Больше, чем в России, вкалывают только в Мексике…86 - ЭкономикаРедакция "Народного Журналиста"

Одной из негативных сторон российской налоговой системы является её ориентация на косвенные методы налогообложения

Интересное замечание экономиста Ишхана Аветисяна из Вологодского госуниверситета («Вопросы территориального развития», №5, 2019) о том, что нацеленность в России на сбор косвенных налогов является препятствием и для борьбы с бедностью населения, и построения потребительской экономики: «Одной из негативных сторон российской налоговой системы является её ориентация на косвенные методы налогообложения. Около 70% налоговых поступлений в федеральный…41 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"По поводу «первой» и «второй» нефти

Иногда кажется, что наши начальники действительно представляют себе «капитализм» по образцам 18 века, причем не европейским даже, а каким- нибудь колониальным. Ну там рабы, плантации. По оценке Всемирного банка, на «природный капитал» приходится 20% богатства России — на «произведенный капитал» — 33% , — на чистые иностранные активы — 1%, — максимальная же доля, 46%,…60 - Экономика

Редакция "Народного Журналиста"

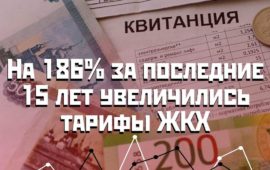

Редакция "Народного Журналиста"На 186% за последние 15 лет увеличились тарифы ЖКХ

К такому выводу пришли журналисты газеты «АиФ», которые проанализировали тарифы в жилищном секторе. Даже в этом году, не взирая на коронавирус и самоизоляцию, точно в установленный законодательством срок, с 1 июля, тарифы на услуги ЖКХ были проиндексированы на уровень инфляции (около 4%). Когда в России затевали приватизацию этой сферы, называя это «реформой ЖКХ», нам обещали…89 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Банки столкнулись со структурным дефицитом ликвидности

Как и прогнозировалось, объем наличных денег на руках у населения к концу 2020 года вырос еще на полтриллиона рублей. По предварительным данным, объем наличной денежной массы может впервые в истории превысить 13 трлн рублей. Банки столкнулись со структурным дефицитом ликвидности. Главными причинами повышенного спроса на кэш стали как сезонные факторы (предновогодние премии и надбавки), так…37 - ЭкономикаМария Иванина

ТЭК себе год

Фото: Егор Алеев / ТАСС 2020 год оказался полон неприятных сюрпризов для российской энергетики. В самых пессимистичных прогнозах никто из экспертов не мог учесть важнейшую переменную, которая повлияла в этом году на всю мировую экономику, – эпидемию коронавируса. Она усилила и углубила и без того предсказуемый кризис в отрасли. Многолетняя налоговая борьба Минэнерго и Минфина…54 - Экономика

из блогов

из блоговБулат Нигматулин: «У нас сверхвысокая концентрация сверхбогатых»

Презентация и комментарий Булата Искандеровича Нигматулина, генерального директора Института проблем энергетики Начало «Результаты экономического развития России в графиках и цифрах за 30 лет в сравнении с другими странами» здесь Доля социальных расходов (на здравоохранение, спорт, культуру, кинематографию и социальную политику) в ВВП: в России, новых и старых странах ЕС и Польше по годам, в период 1995-2018…55 - Экономика

Тамара Карамазова

Тамара КарамазоваВ новый год с новыми налогами

Фото отсюда Минфин пообещал не вводить дополнительных налоговых обременений в случае ухудшения ситуации с доходами бюджета. «Надо немного сбавить пыл», – заявил глава ведомства Антон Силуанов. И заявление небезосновательно: пока коронавирус подсовывал человечеству новые опасные штаммы, российское Правительство придумывало новые способы собрать с населения больше денег. В том, как изменится налоговая политика со следующего года, разобрался…42 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевФонды благосостояния начальников

Только в России в ходе эпидемии государство сказочно разбогатело за счет народа. Карантинный год показал: интересы российской власти и людей оказались противоположными. Но свои интересы власть отстаивает гораздо эффективнее — в особенности в «эти трудные времена». ЛОЖНОЕ ИСКУШЕНИЕ Есть искушение раскритиковать российские власти за управление экономикой в условиях карантинного кризиса. Поводов сколько угодно. Главный — растущая бедность. По данным Росстата, падение реальных располагаемых доходов населения во II квартале составило…44 - ЭкономикаЮрий Иванов

Спустя 20 лет глава «Газпрома» может уйти

Фото: Сергей Бобылев/ТАСС Отставку председателю правления «Газпрома» Алексею Миллеру пророчат чуть ли не ежегодно, но в этот раз всё, похоже, серьёзно: 2020 год стал для «Газпрома» действительно неудачным, на этом фоне идут обсуждения возможных преемников. Если в падении мировых цен на нефть и газ можно обвинить коронавирус, а в препятствовании строительству «Северного потока – 2» – американцев,…50 - Экономикаkapital-rus.ru

«Газпром» повысил зарплаты сотрудникам в «непростой год»

Российская газовая монополия «Газпром» повысит зарплаты сотрудникам в следующем году. Однако индексация будет намного меньше, чем в предыдущие годы. В стабильные годы зарплаты росли на 6-7%, а в 2021-м вырастет всего на 2%. Объявление о решении глава концерна Алексей Миллер отметил, что текущий год «был непростой», передает «Интерфакс». Результаты хорошие, но год был непростой —…44 - Экономика

Анна Лапина

Анна ЛапинаРестораны готовят меню сопротивления

Участники ресторанного рынка бьют тревогу из-за запрета на работу ночных заведений. Власти многих регионов приняли решение закрывать бары и рестораны после 23 часов; в Санкт-Петербурге с 30 декабря по 3 января заведениям вовсе запретили работать, но позднее пошли на компромисс – разрешили кормить посетителей на зимних террасах. После чего бары поставили столики прямо на заснеженных…44 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"«Роскосмос» и сланцевый газ

Совсем недавно Путин говорил, что технологии добычи сланцевой нефти России вовсе не нужны. А сегодня «Роскосмос» заплатит 1,1 млрд рублей создателю «Булавы» за разработку комплекса для добычи сланцевой нефти, — cообщают «Открытые медиа» Разработчик «Булавы» и «Ярса» создаст для Роскосмоса комплекс для добычи сланцевой нефти. Комплексы гидроразрыва пласта должны не менее чем на 80% в стоимостном выражении состоять…26.12.2020 1:43 62 - Экономика

Александр Лежава

Александр ЛежаваО банковских успехах и перспективах

Фото отсюда В последние дни появилась целая серия разнообразных статей, посвященных успехам банковского сектора. Так, например, РБК сообщает, что, согласно статистике Банка России, активы российских банков на 1 декабря 2020 года достигли 103,7 трлн руб.. За 11 месяцев текущего года они выросли почти на 15 трлн. руб., или на 16,8%. (https://www.rbc.ru/finances/25/12/2020/5fe482489a79476ad2ed7afd?from=from_main_1) При этом совокупный кредитный…34 - Экономика

Павел Пряников

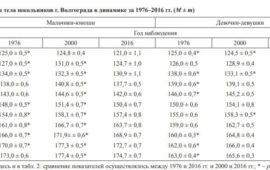

Павел ПряниковВ 2010-е физиологическое развитие детей и подростков в России пошло вспять

В 2010-е физиологическое развитие детей и подростков в России пошло вспять. Из таблицы по Волгограду видно, что по сравнению с 2000 годом в 2016-м рост мальчиков 16-17 лет уменьшился на 3-5 см, девочек – на 1 см (а по сравнению с 1976-м в 2000 году был приличный рост, т.е. жизнь детей в 90-е годы не…40 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"ДЕМОГРАФИЧЕСКАЯ КАРТИНА ПРОДОЛЖАЕТ УХУДШАТЬСЯ, ЧТО ЧРЕВАТО ПОТЕРЕЙ ПОТЕНЦИАЛА ЭКОНОМИКИ

• Экономически-активное население в ноябре: -1.00% гг vs -0.76% гг в октябре • Численность занятых в экономике: -2.61% гг vs -2.49% гг Высокий спрос на рабочую силу, в котором мы обращали внимание в предыдущем посту, – это не только отток мигрантов (хотя, именно он в первую очередь), но следствие крайне удручающих демографических трендов. Из-за демографии…22.12.2020 0:02 34

- Общество

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинКОМУ НА РУСИ ЖИТЬ ХОРОШО? #Сулакшин #Эксперты АКТУАЛЬНЫЙ РАЗГОВОР ◄15.01.2021►

«Кому на Руси жить хорошо?» — вопрошал в знаменитом стихотворении полтора столетия назад поэт Некрасов. А как сейчас? Как выжить тем, кому сейчас живется совсем не хорошо? Присоединяйтесь к беседе. Комментируйте, приводите свои примеры и факты, распространяйте. Ведущий проф. С.С.Сулакшин. Тема выпуска: КОМУ НА РУСИ ЖИТЬ ХОРОШО? Приходите на канал Центра Сулакшина в youtube.41 - ЭкономикаРусранд Степан Степанович Сулакшин

Большой либеральный шабаш

ВОПРОС СУЛАКШИНУ: 14 января начал работу Гайдаровский форум. Ректор РАНХиГС Владимир Мау в интервью ТАСС обозначил, что этот форум экспертный, то есть это такая прикладная экспертная площадка для взаимодействия с правительством, региональными управленцами. Ректор поведал, что формат форума был очень интересен десять лет назад, но он исчерпывается и сейчас найден новый формат — онлайн! С 2010 года эксперты помогают политикам в принятии управленческих решений,…57 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинФАШИЗМ #Сулакшин ОБРЕТЕНИЕ СМЫСЛОВ ◄14.01.2021►

Понимать причины происходящих процессов, не дать нами манипулировать. Проанализируем, выясним подлинный смысл и значение понятия «фашизм», и какое он имеет отношение к происходящей действительности. 20:00 МСК следующая передача нового цикла «Обретение смыслов». Великий мудрец Конфуций на вопрос, с чего начинать в управлении государством, отвечал — с исправления имен: «Если имена неправильны, то слова не имеют под собой оснований. Если слова не имеют под…44 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинОт Ротшильдов и Рокфеллеров к корпоративизации всего мира

ВОПРОС СУЛАКШИНУ: Многие аналитические команды используют в своей работе разные объяснительные схемы, модели. Одна из модных моделей описывает будущее мира как царство управляющих миром крупных транснациональных корпораций, при этом национальные государства утрачивают своё значение и только часть из них встраиваются в новую мировую структуру на правах отдельных корпораций, а остальные по всей видимости теряют субъектность. Как Вы относитесь к таким моделям в общем смысле и как оцениваете…61 - ОбществоРусранд Степан Степанович Сулакшин

Теоретические основы и проблемы понятия «безопасность»

Безопасность человека в современном динамично меняющемся мире является сложной многоаспектной проблемой. Используя математическую аналогию, ее можно рассматривать как функцию многих переменных, среди которых можно выделить военно-стратегические, социально-экономические, техногенные, политические, ресурсные, природные и экологические факторы [1]. Понятие «безопасность» многопланово, по этому поводу в науке существует множество точек зрения. Так, в частности, В.Спиридонова отмечает: «Термин „безопасность“ в научной литературе весьма многозначен, до сих пор не выработано четкого и строгого…44 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинИТОГИ НЕДЕЛИ со Степаном Сулакшиным 11.01.2021

Дорогие друзья! В понедельник, 11 января 2021 года в 20-00 по московскому времени — очередной выпуск еженедельной информационно-аналитической передачи «Итоги недели». События в мире, России, нашей жизни. Не пропаганда. Правда, раздумья, честная критика, прогноз. Патриотизм и интересы. Интересы большинства народа, нашей страны, всей доброй и человечной части мира. Ведущий — Степан Степанович Сулакшин.61 - Общество

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинТАК СКОЛЬКО МЫ ЖИВЕМ? #Сулакшин #Эксперты АКТУАЛЬНЫЙ РАЗГОВОР ◄25.12.2020►

Россия вымирает. Случайно ли это? Что должно делать и не делает государство, чтобы остановить это? Присоединяйтесь к беседе. Комментируйте, приводите свои примеры и факты, распространяйте. Ведущий проф. С.С.Сулакшин. Тема выпуска: ТАК СКОЛЬКО МЫ ЖИВЕМ? Приходите на канал Центра Сулакшина в youtube.188 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинПолитический выкидыш на букву «Г»

ВОПРОС СУЛАКШИНУ: Президент Путин возглавил Госсовет, в который входят более ста чиновников высокого ранга и работают 18 комиссий по разнообразным вопросам деятельности государства. При этом не совсем понятно, что это за орган власти, какие у него функции, полномочия и ответственность? СУЛАКШИН С.С.: Этот орган — политические выкидыш, результат прижизненных страданий политической верхушки страны над вопросом как сделать Путина пожизненным президентом. Было несколько планов. План…105 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинКто для России опаснее? Пу или На?

ВОПРОС СУЛАКШИНУ: Возможны ли официальные государственные реакции стран мира на расследование об отравлении Навального? Если «да», то каковы они могут быть? Чем это обернётся для нашей страны? Что, как говорят, Лешенька принес стране? СУЛАКШИН С.С.: Конечно возможны и неизбежны, такие санкции уже были введены в связи с историей отравления Навального. Сейчас, когда появились и официально не опровергнуты результаты расследования и откровений пранка, в ходе которого один из участников…164 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинНовости от Путина и наши задачи

Пресс-конференция Путина дала достаточно много аналитических наблюдений и стоит его поблагодарить за подобные откровенные публичные события, которые позволяют многое понять. За последнее время почти завершились выборы президента США. Им, как мы и прогнозировали, становится демократ Байден. Трамп, у которого, как всё больше признаков на то указывают, были определенные неафишируемые отношения, вероятнее всего, на уровне Путина, на уровне элит, провалился и уходит в историю. Поразительно, но буквально в эти дни продолжает…148 - ПолитикаРусранд Степан Степанович Сулакшин

#ПрограммаСулакшина Вопросы и ответы. Разговор с народом — Выпуск №91 ◄22.12.2020►

Степан Степанович отвечает на вопросы зрителей. С чего начинается познание мира и осознание себя в этом мире? Понимание своего положения и своего долга, решения на следующий шаг? С вопроса! Задай себе 1000 вопросов и заработает твоя мысль. Ты переберешь 1000 вариантов и найдешь ответ. В науке говорят — самое сложное это задать вопрос, поставить задачу. Задай свой вопрос на передачу «Страна станет другой! Вопросы и ответы» на канале Сулакшина…69 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинО спецслужбах, спецпрезиденте и спецНавальном

ВОПРОС СУЛАКШИНУ: Что Вы думаете об опубликованном расследовании об отравлении Навального? СУЛАКШИН С.С.: Речь идет о расследовании The Insider, Bellingcat и CNN при участии Der Spiegel. Очень талантливо написанный материал, настолько же талантливый как и разоблачительные фильмы самого Навального о коррупции в России. Материал бесспорно основан на данных спецслужб — а кому ещё могут быть доступны биллинги телефонных разговоров, причём за много месяцев и лет, множества людей на огромной территории? Вопрос…125 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинИТОГИ НЕДЕЛИ со Степаном Сулакшиным 21.12.2020

Дорогие друзья! В понедельник, 21 декабря 2020 года в 20-00 по московскому времени — очередной выпуск еженедельной информационно-аналитической передачи «Итоги недели». События в мире, России, нашей жизни. Не пропаганда. Правда, раздумья, честная критика, прогноз. Патриотизм и интересы. Интересы большинства народа, нашей страны, всей доброй и человечной части мира. Ведущий — Степан Степанович Сулакшин.84 - Общество

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинКАК ПОДНЯТЬ ДЕТЕЙ ПРИ ТАКОЙ ЖИЗНИ? #Сулакшин #Эксперты АКТУАЛЬНЫЙ РАЗГОВОР ◄18.12.2020►

Россию настигает подлинная демографическая катастрофа — уже какой год стремительно падает рождаемость. Случайно ли это? Что должно делать и не делает государство, невзирая на разрекламированный материнский капитал? Присоединяйтесь к беседе. Комментируйте, приводите свои примеры и факты, распространяйте. Ведущий проф. С.С.Сулакшин. Тема выпуска: КАК ПОДНЯТЬ ДЕТЕЙ ПРИ ТАКОЙ ЖИЗНИ? Приходите на канал Центра Сулакшина в youtube.86 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинКитай и РФ как слон и моська. Что делать?

ВОПРОС: Последнее время Китай развивается семимильными шагами, последний пример тому: изобретение супермощного квантового компьютера. И в этой связи вызывает обеспокоенность расширяющаяся экспансия Китая на территорию нашей страны. Есть ли у Вас какой-то рецепт ей противостоять? СУЛАКШИН С.С.: Рецепт есть и он не включает апелляцию к Китаю. Он относится к нашему внутреннему развитию, к восстановлению потенциала государственности России. Когда Путин сдал остров Тарабаров и там демонтировали только что модернизированный укрепрайон, когда вопрос о ядерных…93 - ПолитикаРусранд Степан Степанович Сулакшин

ПРИЧИНА #Сулакшин ОБРЕТЕНИЕ СМЫСЛОВ ◄17.12.2020►

Понимать причины происходящих процессов, не дать нами манипулировать. Проанализируем, выясним подлинный смысл и значение понятия «причина». 20:00 МСК следующая передача нового цикла «Обретение смыслов». Великий мудрец Конфуций на вопрос, с чего начинать в управлении государством, отвечал — с исправления имен: «Если имена неправильны, то слова не имеют под собой оснований. Если слова не имеют под собой оснований, то дела не могут осуществляться… Поэтому благородный муж,…78 - ПолитикаРусранд Степан Степанович Сулакшин

#ПрограммаСулакшина Вопросы и ответы. Разговор с народом — Выпуск №90 ◄15.12.2020►

Степан Степанович отвечает на вопросы зрителей. С чего начинается познание мира и осознание себя в этом мире? Понимание своего положения и своего долга, решения на следующий шаг? С вопроса! Задай себе 1000 вопросов и заработает твоя мысль. Ты переберешь 1000 вариантов и найдешь ответ. В науке говорят — самое сложное это задать вопрос, поставить задачу. Задай свой вопрос на передачу «Страна станет другой! Вопросы и ответы» на канале Сулакшина…47 - ЭкономикаРусранд Степан Степанович Сулакшин

Долой ипотечную кабалу!

ВОПРОС: Константин Семин в ролике «Новый лозунг левых» на примере большевистского лозунга-обещания начала прошлого века «Землю крестьянам, фабрики рабочим» предложил в качестве такого же хлесткого и актуального на сегодня лозунг о списании всех долгов по кредитам. Дословно: «Мы отменим ипотеку, мы отменим кредиты — вы не будете должны!» Похожая идея звучала не только у него, а например, и у Владимира Филина. Но ни тот, ни другой плана, что именно будут для этого делать, не представили! Проблема, конечно, есть и острая,…68 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинИТОГИ НЕДЕЛИ со Степаном Сулакшиным 14.12.2020

Дорогие друзья! В понедельник, 14 декабря 2020 года в 20-00 по московскому времени — очередной выпуск еженедельной информационно-аналитической передачи «Итоги недели». События в мире, России, нашей жизни. Не пропаганда. Правда, раздумья, честная критика, прогноз. Патриотизм и интересы. Интересы большинства народа, нашей страны, всей доброй и человечной части мира. Ведущий — Степан Степанович Сулакшин.65 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинЧто, распад страны неизбежен? Или…

ВОПРОС: В последние время сильно ухудшается жизнь в России, растет заболеваемость ковидом, экономика падает, а власть по прежнему ничего не делает для того, чтобы хоть как — то помочь народу. Поэтому возникают вопросы: Степан Степаныч, возможно ли осуществить мирную и законную революцию в период распространения короновирусной инфекции? Какова вероятность этого события в ближайшее время? Как вы собираетесь восстанавливать страну во время пандемии? СУЛАКШИН С.С.: Очень сложный ряд вопросов. Очень…186 - ПолитикаРусранд Степан Степанович Сулакшин

ОПТИМИЗАЦИЯ #Сулакшин ОБРЕТЕНИЕ СМЫСЛОВ ◄10.12.2020►

Оптимизация расходов, оптимизация здравоохранения, оптимизация… — этот термин стремительно ворвался в официальный новояз последних лет. Проанализируем, выясним его подлинный смысл и значение. 20:00 МСК следующая передача нового цикла «Обретение смыслов». Великий мудрец Конфуций на вопрос, с чего начинать в управлении государством, отвечал — с исправления имен: «Если имена неправильны, то слова не имеют под собой оснований. Если слова не имеют под собой оснований,…57 - ОбществоРусранд Степан Степанович Сулакшин

Нравственность и безнравственность

ВОПРОС: Что такое нравственность? СУЛАКШИН С.С.: Нравственность — это характеристика. Характеристика мыслей, то есть мировоззрения, характеристика интенций, то есть намерений и характеристика поведения, то есть деятельности каждого человека, его внешних проявлений уже в реальном материальном мире. Что же эта за характеристика? Любая характеристика находится в диапазоне от и до: нравственность, конечно, позитивная и в высшем смысле слова истинно человеческая характеристика. Безнравственность — её противоположность, это характеристика озверинивания, расчеловечивания, оживотливания человека…65 - ПолитикаРусранд Степан Степанович Сулакшин

ИТОГИ НЕДЕЛИ со Степаном Сулакшиным 07.12.2020

Дорогие друзья! В понедельник, 7 декабря 2020 года в 20-00 по московскому времени — очередной выпуск еженедельной информационно-аналитической передачи «Итоги недели». События в мире, России, нашей жизни. Не пропаганда. Правда, раздумья, честная критика, прогноз. Патриотизм и интересы. Интересы большинства народа, нашей страны, всей доброй и человечной части мира. Ведущий — Степан Степанович Сулакшин.69 - ПолитикаРусранд Степан Степанович Сулакшин

ИДЕОЛОГИЯ #Сулакшин ОБРЕТЕНИЕ СМЫСЛОВ ◄03.12.2020►

Сегодня в 20:00 МСК смотрите новую передачу цикла «Обретение смыслов». Великий мудрец Конфуций на вопрос, с чего начинать в управлении государством, отвечал — с исправления имен: «Если имена неправильны, то слова не имеют под собой оснований. Если слова не имеют под собой оснований, то дела не могут осуществляться… Поэтому благородный муж, давая имена, должен произносить их правильно, а то, что произносит, правильно осуществлять. В словах благородного мужа не должно быть ничего…71 - Наука и техника

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинПутинизм и наука: две большие разницы

Путинизм от науки далек, ему она не интересна, чужда и не нужна. Есть исключение в виде прикладной оборонозначимой науки, чтобы как-то защищать и поддерживать свой режим, но это исключение, подтверждающее непреложное правило. В силу этого обстоятельства путинизм, вслед за ельцинизмом, доразрушал выстроенную в СССР естественную структуру организации науки в виде трёх организационных форм. Науки академической, вузовской и науки отраслевой. Отраслевой практически не стало, поскольку экономика стала рентной, сырьевой, в которой дикая…131 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович Сулакшин…То росли бы во рту бобы

ВОПРОС: Непрекращающиеся протестные события в Белоруссии радикализируют белорусское общество и сдвигают его вправо, а жесткие репрессивные действия по отношению к протестующим лишают власть Лукашенко легитимности. Есть подозрение, что в конце концов по итогам этого противостояния к власти в Белоруссии придёт прозападный лидер. Как должна была действовать российская власть, чтобы не потерять ближайшего соседа и члена Союзного государства? СУЛАКШИН С.С.: На мой взгляд, радикализация сдвигает белорусское общество не вправо, а в черную…99 - ПолитикаРусранд Степан Степанович Сулакшин

Новое явление: путинг рейтинга

ВОПРОС: Рейтинг Путина падает, рейтинг Единой России, привязанный к нему падает ещё быстрее. Как Вам кажется, что предпримет АП, чтобы удержать после новых выборов конституционное большинство в Госдуме? 1. Сольют ЕР и раскрутят новую, условно прилепинскую или платошкинскую партию? 2. Создадут десяток новых партий в основном социальной направленности и распылят голоса, что будет на руку ЕР. 3. Как всегда, не заморачиваясь, просто сфальсифицируют…129 - Общество

Степан Степанович Сулакшин

Степан Степанович СулакшинОТ ОБРАЗОВАНИЯ К БЕЗОБРАЗ-ОВАНИЮ #Сулакшин #Эксперты АКТУАЛЬНЫЙ РАЗГОВОР ◄27.11.2020►

27 ноября в 20-00 МСК присоединяйтесь к актуальному разговору. О «дистанционке», падении уровня образования, кризисе государственной образовательной политики. Как дошли до жизни такой и что делать? Присоединяйтесь к беседе. Комментируйте, приводите свои примеры и факты, распространяйте. Ведущий проф. С.С.Сулакшин. Тема выпуска: ОТ ОБРАЗОВАНИЯ К БЕЗОБРАЗ-ОВАНИЮ Приходите на канал Центра Сулакшина в youtube.74 - ОбществоРусранд Степан Степанович Сулакшин

Русский язык тоже «утонул»

ВОПРОС: Сегодня ещё раз убедилась в том, что ЕГЭ чудовищно уродует национальное образование. Прочла опубликованное интервью с доцентом МГУ Анастасией Николаевой о результатах установочного диктанта первокурсников журфака МГУ. Из 229 первокурсников на страницу текста сделали 8 и меньше ошибок 18% , остальные 82%, включая 15 стобалльников ЕГЭ, сделали в среднем 24–25 ошибок. Практически в каждом слове по 3–4 ошибки, причем среди слов есть такие:…104 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинОППОЗИЦИЯ #Сулакшин ОБРЕТЕНИЕ СМЫСЛОВ ◄26.11.2020►

Сегодня в 20:00 МСК смотрите новую передачу цикла «Обретение смыслов». Великий мудрец Конфуций на вопрос, с чего начинать в управлении государством, отвечал — с исправления имен: «Если имена неправильны, то слова не имеют под собой оснований. Если слова не имеют под собой оснований, то дела не могут осуществляться… Поэтому благородный муж, давая имена, должен произносить их правильно, а то, что произносит, правильно осуществлять. В словах благородного мужа не должно быть ничего…57

Лента новостей

- Навальный арестован на 30 суток

- Навальный прилетел в Москву

- СМИ: ВВС США готовятся к «глубокому удару» по России

- Швейцарский «союзник» СП-2 вышел из проекта

- Разные новости 17.01.2021

- «Пусть Рублевку реновирует!» Москвичей возмутили слова главного архитектора Кузнецова

- Виктор Баранец рассказал подробности высадки десанта НАТО на российский корабль в Средиземном море

- Первую со времен СССР школу не смогли достроить в Чите, потому что не приехали рабочие из Китая

- Новости экономики. 16.01.2021

- С 1 февраля 2021 г. в рамках ежегодной индексации размер платы в государственной системе «Платон» составит 2,34 рубля за км пробега