Хроники апокалипсиса. Фискальные ковровые бомбардировки

Фото: AP/ ТАСС

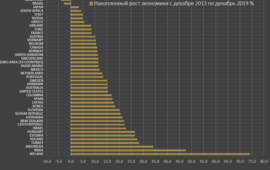

За самым стремительным ростом балансов ведущих центральных банков за весь период их существования, следует самая мощная фискальная поддержка, чем когда-либо. Аналогов также не существует, это беспрецедентно и невероятно.

Совокупный пакет монетарно фискальных стимулов нефинансовому сектору США (домохозяйства + нефинансовый бизнес) предварительно составит свыше 22% от ВВП на 2019 год, не считая уже сформированного дефицита на 2020, т.е. общий объем комплексной поддержки в 2020 может достигнуть 30%, а вероятно не менее трети от ВВП.

Более скромные в сравнении с США, но рекордные для Европы ожидаются фискальные программы для крупнейших европейских стран. Пока не имеет смысла жонглировать конкретными цифрами в виду исключительной волатильности намерений и отсутствия утвержденных планов и этих самых цифр. Они начинали с 7-15 млрд двумя неделями ранее и пришли в среднем к полу триллиону евро или фунтов применительно для Германии или Великобритании, что эквивалентно не менее 15% от ВВП.

Каким будет конкретное законодательство с более внятной схемой распределения средств, то внесу ясность. Сейчас имеет смысл говорить лишь о намерениях в условиях некого «порога терпимости», т.е предельного объема поддержки, которые способны засадить в экономику в условиях самого критического положения. И эти намерения сводятся к допуску фискальных стимулов по меньшей мере до 15% от ВВП (за 2019), а при условии падения ВВП в 2020 объем государственной помощи может перекрывать от четверти до половины экономики.

Это абсолютно запредельные показатели. Для сравнения приведу совокупный объем государственной помощи всех уровней за 2008-2010 (не только федеральной/центральной власти, а муниципалитетов, регионов и так далее, т.е консолидированный дефицит) США – 30.8%, Великобритания – 24.5%, Япония – 24.3%, Италия – 12.1%, Германия – 7.7%, Франция – 17.3%, Испания – 24.7%, Австралия – 10.8%, Канада – 8.4%. Это за три года суммарно в предыдущих кризис. И этот объем государственной помощи был максимальным с Второй Мировой. Очевидно, что 2020 перекроет самый драматический эпизод кризиса 2008. Будет значительно больше… Они могут утроить интенсивность вливаний в экономику в процентном отношении и почти в четыре раза больше в денежном выражении!

Важным отличием станет то, что ожидается прямая монетизация активов частного сектора и государственных дефицитов от ЦБ. Если Центральные Банки с 2008 года по текущий момент выступали, как кредитор последней инстанции преимущественно для финансового сектора за редким и локальными исключениями, то теперь все будет иначе. Они намереваются напрямую скупать корпоративные облигации системно и масштабно (для ФРС такого не было никогда), более того практически напрямую фондировать корпоративный нефинансовый сектор. Хотя посредником, как обычно будут первичные дилеры, но схема фондирования изменится. Тут два сценария – ползучая национализация бизнеса (вхождение в капитал от Казначейства или ЦБ) или гарантии по обязательствам (монетизация маржин коллов и дефолтов корпоративного сектора).

Это действительно новый опыт. Хотя в прошлый кризис мы видели локальную национализацию от Казначейства США, когда они перекрывали дефолты у крупнейших автопроизводителей, страховщиков и ипотечных структур, то сейчас это будет более масштабно. Именно поэтому это можно назвать ковровыми фискальными бомбардировками, когда будут скупать все подряд и перекрывать эрозию корпоративных обязательств в условиях выпадения денежных потоков и кризиса доверия на рынке финансового капитала. Такого точно не было. Вообще никогда (прежде всего по объему и интенсивности).

Из тех намерений, что они озвучили следуют, что пакет господдержки неизбежно будет носить фискально-монетарный статус.

- Это прямые субсидии наиболее пострадавшим отраслям (авиаотрасль, сланцевая промышленность, малый бизнес из сегмента общественного питания, туризма, индустрии развлечения), но скорее всего список будет расширяться в геометрической прогрессии, т.к. запрос о помощи поступят от всех секторов.

- это прямые адресные субсидии домохозяйствам (чего не было раньше)

- это налоговые каникулы (как минимум отсрочка выплаты налогов и сборов на 1-3 месяца)

- это гарантии по кредитам

- и скорее всего ползучая национализация, хотя последнее они будут избегать.

Очевидно, что в текущих условиях размещения государственных облигаций не могут быть покрыты спросом частного сектора ни при каких условиях, поэтому они сразу начнут монетизировать госдолг. Поэтому ждите новых сообщений о QE.

Вероятно, объем выкупа государственных активов в 2020 от ведущих мировых Центральных банков составит около 5-6 трлн долл, не считая выкупа корпоративных бумаг и кредитных линий банкам. Т.е. будет расширение QE и очень значительное! Поэтому я бы целился на рост балансов до 10-12 трлн долл для ЦБ развитых стран + Китай (за год!). В 2008-2010 на пике 12-месячные темпы роста балансов ведущих ЦБ составляли 3.2 трлн долл., а совокупный рост за 12 лет с января 2008 составил около 16 трлн долл (на пике в январе 2018).

В этих условиях надо понимать, что даже при полном коллапсе стоимостная оценка финансовых активов может быть сюрреалистичной в контексте состояния реального сектора, иными словами, не удивлюсь, если выдернут активы на исторические максимумы на чудовищных монетарных стимулах. Никакой игры на понижение в текущей кондиции монетарного и фискального бешенства нет и быть не может. Они там реально со всех петель слетели и лупят из всех стволов сразу.

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…4 320 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…953 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 308 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ — Университет оппозиции. Выпуск №33

2 апреля в 20:00 мск очередной прямой эфир Университета оппозиции. Канал ютуб Центра Сулакшина. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ Ведущий: Степан Степанович Сулакшин487 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…682 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинРезультаты моделирования эпидемии коронавируса в России

Распространение коронавируса в мире в режиме пандемии пришло и в Россию. Очень важно своевременно осознать масштабы бедствия. В мире есть много работ по моделированию эпидемии коронавируса на основе официальной эмпирики, публикуемой в открытых СМИ. Например, работа «Coronavirus: Why You Must Act Now» даёт важные выводы, полученные путем моделирования, и на их основе практические рекомендации. Основные…1 128 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…189 - Политика

Сулакшин С.С.

Сулакшин С.С.ПОЛИТИЧЕСКИЙ МОМЕНТ И ЗАДАЧИ ОППОЗИЦИИ ПУТИНИЗМУ #ПрограммаСулакшина — ВСЕРОССИЙСКОЕ СОВЕЩАНИЕ МСК. Присоединяйся

В четверг 20 августа 2020 в 20-00 МСК на ютуб-канале Центра Сулакшина принимайте участие онлайн-трансляции открытого Всероссийского рабочего совещания актива и сторонников Программы Сулакшина «Настоящий социализм». Реплики и вопросы задавайте в чате. https://www.youtube.com/watch?v=T_T0M5RPnl0 Вернуться на главную108

- Экономика

Вазген Авагян

Вазген АвагянДоллар: диктатура вымогателя

Притча, так сказать. В одной комнате мясо, много отличного мяса – но нет огня. В другой – огонь, но нет мяса. Огонь полезная штука – но ни у кого ещё не получалось кушать собственно огонь. А мясо, казалось бы, можно кушать и сырым – но современный человек от сырого мяса страдает рвотой, отравлением, и может…51 - Экономика

maybe_elf

maybe_elfСбер будет анализировать транзакции и перемещения россиян и продавать данные компаниям

Сбер в рамках пилотного проекта хочет запустить сервис, который будет анализировать банковские транзакции россиян. Он будет взаимодействовать с 2ГИС, чтобы сопоставлять данные о транзакциях с расположением торговых площадок. Сервис будет рекомендовать бизнесу, к примеру, как выгоднее разместить новый магазин. Кроме того, его можно будет использовать, чтобы анализировать перемещения в мегаполисах и между городом и пригородом. Эта функция могла…24 - Экономика

Олег Поляков

Олег ПоляковКоронавирус постсоветского хозяйства: экономические чудеса отменяются

Иллюстрация: migranturus.com Коронавирусный кризис, вторая волна которого накрывает мировую экономику, способен резко отбросить назад развитие многих стран постсоветского пространства, не имеющих достаточно ресурсов для поддержки своих экономик и социальной сферы. В зоне особых рисков в связи с необходимостью срочно наращивать государственные расходы оказались в первую очередь небольшие по размерам экономики бывшие республики СССР — Армения, Киргизия, Таджикистан, Молдавия, которые за последние месяцы оказались в еще…68 - Экономика

Александр Минкин

Александр МинкинПадение рубля: министр Мантуров рад, россияне не рады

«Меньше народу — больше кислороду» Советская поговорка «Меньше народу — больше кислороду» возникла, когда зэков набивали в товарные вагоны, не заботясь о том, многие ли доедут живыми до ледяных мест разгрузки. Но и сегодня эта поговорка всем понятна; особенно тем, кто катался по Москве в битком набитом автозаке. Важно понять: чем больше людей катается в…21 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинГде мы, где Китай, где США

Экономический кризис, связанный с пандемией, сократил дистанцию в части государственной мощи между Китаем и США. Китай справляется с пандемией гораздо эффективней и занимает всего лишь 49 место по числу зараженных, и это почти в полутора миллиардной стране. По числу зараженных на число жителей он занимает одно из последних мест в мире. Китай единственный из 48 крупных экономик, в которой ВВП по итогам второго квартала вырос по отношению ко второму кварталу предыдущего года, Китай нарастил…69 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинДля чего Центральный Банк России запускает печатный станок

Центральный банк готов напечатать триллион рублей для покрытия дефицита бюджета страны. А ведь это предмет нашей жесточайшей профессиональной дискуссии с режимом со времен Ельцина-Гайдара! Это наше обвинение в глобальной диверсии, которую осуществил и осуществляет Центральный Банк России, демонетизируя суверенную рублёвую денежную массу в стране, в результате чего не введено и выведено из экономического финансового оборота в разные периоды в зависимости от курса рубля к доллару до нескольких триллионов долларов! Эта диверсия,…76 - Экономика

Александр Чуйков

Александр ЧуйковМеждународный орган по морскому дну (МОМД) может лишить Россию десятков миллиардов долларов

Как-то незаметно для широкой публики Россия вернулась в 1941 год. В крайне сложное для себя время серьёзных поражений, позорных отступлений, сдачи огромных территорий. Незаметно потому, что не свистят пули, не падают бомбы, не горят сёла и хаты. Незаметно потому, что противник не виден, нет линии фронта, нельзя взять языка. Незаметно потому, что об этой войне…64 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинПочувствуйте разницу

Очень хочется гордиться нашей страной, ее мозгами, ее культурой, ее достижениями, ее наукой. Не получается. Приходится гордиться мозгами, культурой, наукой других стран. И в частности нашего соседа. Вот на карте: тут мы — путинская развалюха, а вот всего лишь через речку — Китай, который развивается, стал мировой державой и все увереннее становится источником новейших разработок и достижений. Есть в этом контексте одна тема, которая касается путинской России в полной мере….53 - Экономика

PANDUS.SU

PANDUS.SUПочему Росстат выдает заниженные данные по числу безработных, а Попова грозит введением «других мер»

Павел Малков, глава Росстата, уверен, что умеет считать Специалисты Финэкспертизы утверждают, что Росстат выдает заниженные, как минимум в два раза, данные по количеству безработных в России. Что это, погрешности при подсчетах или намеренное сокрытие реальной картины… Миллионы безработных выкинули из расчетов По словам президента, главная проблема России — стремительно растущая безработица. Отсюда первостепенной задачей правительства…31 - Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандЗачем долги, если есть заначка

Действительно, ерунда какая-то получается. Вы скопили определенную заначку на черный день. Этот день настал, но вы решили ее не тратить, а занимать все больше и больше денег, чтобы дальше жить. Может такое быть? Теоретически, наверное, может. Вы, к примеру, накопленные деньги вложили под определенный процент, а занять смогли под меньший процент. Это в теории, а вот на практике такое практически невозможно. И опять же на практике сегодня у нас государство решило наращивать долги, но кубышку…36 - Экономика

Канал «Аксиома»

Канал «Аксиома»Скандальный бюджет. Урезают всё, ради силовиков и богачей

Российский экономический блок новостей с профессором Степаном Сулакшиным. Сайт Центра Сулакшина http://rusrand.ru/ ПРОГРАММА СУЛАКШИНА http://rusrand.ru/files/19/03/01/1903… Партия Нового Типа: http://rusrand.ru/pnt/ ОФ.канал https://www.youtube.com/user/Sulakshi… Народный Журналист: https://narzur.ru17 - Экономика

Буркина Фасо

Буркина ФасоСколько в России осталось заводов и в чем ложь сайта «Сделано у нас»

Фото отсюда Алгоритм Дзена часто мне подсовывает сайт «Сделано у нас» и заглядывая в него я вижу, как много в статьях этого ресурса пропагандистского пафоса и очень мало реальных фактов. Точнее, факты есть, но они подаются согласно геббельсовскому принципу «лучшая ложь — это часть правды». Разберем эти подходы на примере статьи «Сколько в России крупных…57 - Экономика

Александр Лежава

Александр ЛежаваГенералы песчаных карьеров

Фото отсюда Эту заметку, вероятно, можно было бы назвать иначе «О любителях поиграть в песочнице», но, поскольку речь идет о прогнозах Министерства экономики, пусть будет вариант, приведенный в заглавии. В понедельник 28 сентября мне на глаза попалась статья «Гадание на рубле. Что будет с курсом валют, ценами на нефть и зарплатами?» (https://aif.ru/money/economy/gadanie_na_ruble_chto_budet_s_kursom_valyut_cenami_na_neft_i_zarplatami). Речь в ней…26 - ЭкономикаВладимир Ступинский

В российской «тени» — 40%. А была ли в Советском Союзе теневая экономика?

Ряд товарищей с левого политического фланга указывают на, по их мнению, разделяющий пункт о собственности в проекте Конституции ПНТ , где выписана целая Глава 26 «Собственность в России». В ней где государство признаёт равным образом все формы публичной и частной собственности. Оппоненты, не обращая внимания на изменившиеся за четверть века условия экономики России, «кроют» текстом Конституции…39 - Экономика

Павел Пряников

Павел ПряниковНа чём строится убеждение правящего класса в России

На чём строится убеждение правящего класса в России (высших 100 тыс. семей), что «русским денег не надо»? Как раз на чистом, беспримесном варианте либерализма для слаборазвитых стран. В сборнике докладов научной конференции «Итоги трансформации, или какой капитализм мы построили», проведённой в Институте экономики РАН, встретил такое мнение на эту тему: «Евсей Гурвич, один из авторов…63 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинУ путинизма все новые приступы и схватки

Путинский Минфин вместо наращивания возможностей государства, ликвидации рублевого дефицита в суверенном обороте денежной массы страны, заталкивает страну в долги. Для этого выпускают облигации федерального займа, а для того чтобы их покупали, объявляют для них дикую доходность. За три года госдолг превысит 20% ВВП! Фонд национального благосостояния практически закрыт для финансирования дефицита и для развития страны, значит опять повторится история, когда страну…117 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"«Газпром» отбивается от беспрецедентного штрафа в $7,6 млрд

Польский регулятор UOKiK наложил на «Газпром» беспрецедентный штраф в $7,6 млрд. А это, на секундочку, 50% от чистой прибыли за 2019 год или почти 100% от прогнозируемой чистой прибыли за текущий 2020 год. «Газпром», понятное дело, не согласен, и штраф станет оспаривать. Польша обвиняет «Газпром» и европейские компании в том, что они не согласовали с…41 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинСколько и у кого отберут, чтоб потратить на Путина в 2021 году 27,5 миллиардов рублей?

Власти подготовили трехлетний проект бюджета, в котором финансирование Управления делами Администрации президента увеличивается почти на 12% — президент будет обходиться нам в следующем году в 27,5 миллиардов рублей. Единая Россия, естественно, уже заявляет о намерении поддержать внесенный в Государственную Думу абсолютно скандальный бюджетный законопроект, что не удивительно, ведь никаких других задач, кроме как нажимать на кнопочку и голосовать «за» инициативы Путина у них и нет. В 2021 году дефицит…87 - Экономика

spydell

spydellИнвестиционный ажиотаж

В России складывается уникальная ситуация, которой еще никогда не было в истории страны. Наблюдается аномальная активизация физических лиц в попытках прозондировать инвестиционную почву. Через это проходили все развитые страны в различные исторические периоды с различной интенсивностью и структурными характеристиками. Сам этот процесс неизбежный, но интерес вызывает форма и структура. Для понимания того, в какой системе…34 - Экономика

Русранд Рустем Ринатович Вахитов

Русранд Рустем Ринатович ВахитовВымирать разрешено

Среди громких новостей и инфоповодов, которыми заполонено российское медиапространство (события в Белоруссии, отравление Навального, тюремный срок для артиста Ефремова и т. д.), затерялось, казалось бы, рядовое вроде бы техническое решение правительства России. А между тем оно куда важнее пьяных выходок известного артиста театра и кино, которые несколько месяцев с утра до вечера в разных видах обсуждали по телевизору. Потому что правительственная установка жизненно важна для миллионов…60 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Надежда на то, что всё получится, не оправдалась

Почему в российском машиностроении невозможно импортозамещение – на примере морского судостроения (журнал «Морской флот», №3, 2020). С.Коновалов, председатель правления Отраслевой судостроительной ассоциации: «В своё время Постановление №719 вызвало массу вопросов и недопонимания, особенно в части критериев, по которым продукция относилась к «сделано в России». И так продолжалось пять лет. И вот результаты. Для профессионалов не…49 - Экономика

kapital-rus.ru

kapital-rus.ruПотратили 4 трлн на восстановление, а его нет. Что не так с антикризисным планом

Новое правительство Михаила Мишустина сорвало все сроки по разработке Общенационального плана восстановления экономики. Президент России Владимир Путин поручил представить стратегию к 1 июня, но кабинет министров задержал выполнение президентского поручения на 119 дней, или почти на четыре месяца. Но не это самое поразительное – план содержит 500 мер, большая часть которых уже реализовывалась весной в…54 - Экономика

Буркина Фасо

Буркина ФасоО заросших и заброшенных полях России в 2019 году

Меня прямо таки атаковали кремлеботы и фанаты сайта «Сделано у нас» после моих статей на тему нашего сельхоза, который при заросших полях России стал лидером по экспорту зерновых, но при этом стал хуже кормить россиян: меньше стало молока и говядины в разы на нашем столе. Кроме этого приятного момента есть и неприятный, т.к. в блог пришли люди, которые судят…34 - Экономика

Михаил Делягин

Михаил ДелягинЧто общего у «гарантированного пенсионного продукта» и МММ?

В России ставят очередной эксперимент на будущих пенсионерах: Минфин подготовил для населения «гарантированный пенсионный продукт». Эксперты уверены: это просто новый способ отъёма денег у населения. Неужели Силуанову всё мало? Законопроект о «гарантированном пенсионном продукте» разработан и направлен на согласование в Минтруд. По задумке реформаторов, новая идея предполагает четыре основных элемента: добровольный порядок присоединения граждан к…30 - Экономика

Канал «Аксиома»

Канал «Аксиома»Сколько пенсионеров объедают пропагандисты — С.Сулакшин

Аналитический блок новостей с профессором Степаном Сулакшиным. Сайт Центра Сулакшина http://rusrand.ru/ ПРОГРАММА СУЛАКШИНА http://rusrand.ru/files/19/03/01/1903… Партия Нового Типа: http://rusrand.ru/pnt/ ОФ.канал https://www.youtube.com/user/Sulakshi… Народный Журналист: https://narzur.ru31 - Экономика

Евлалия Самедова

Евлалия СамедоваСила есть, второй не надо

Доля «Газпрома» на европейском рынке впервые за последнее пятилетие опустилась ниже 30 процентов, составив в первом полугодии 2020 года 27,8 процента. Экспорт российского газа в Европу снизился за тот же период на 18 процентов. Экспортные доходы компании за январь – июль упали больше чем наполовину – до 12,513 млрд долларов. Ослабление позиций в Европе продолжится,…35 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Конец истории?

Компания Мерседес-Бенц объявила , что она закрывает производство своих автомобилей на автозаводе ГАЗ в Нижнем Новгороде. Официальная причина – модель Sprinter Classic устарела, и Мерседес-Бенц актуализирует свой продуктовый портфель. … Однако в официальном сообщении немецкой компании умалчивается очевидный факт о том , что Мерседес сдалась давлению США и не может делать проекты с автозаводом ГАЗ, который…45 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевМинтруд и макджоб. Упражнение в арифметике МРОТ, или кто хочет, чтобы мы остались бедной страной

Минимальный размер оплаты труда (МРОТ) в России теперь будут считать по-новому, сообщает правительство, — со следующего года размер МРОТ будет составлять 42% от медианной заработной платы. По замыслу начальства, это должно помочь победе над бедностью. К сожалению, это так не работает. Медианная зарплата, от которой теперь будет рассчитываться МРОТ, — это сумма, больше которой получают 50% работников (соответственно, 50% занятых получают меньше). Сумма эта, мягко…25 - Экономика

Тамара Карамазова

Тамара КарамазоваКто заплатит за коронавирусную дыру в бюджете

Премьер Михаил Мишустин объявил о «мобилизации доходов» бюджета для выполнения социальных программ. На борьбу с экономическим кризисом и второй волной коронавируса раскошелиться придётся не только нефтяникам и другим сырьевым отраслям, но и обычным гражданам. Госдума приняла в первом чтении поправки к Налоговому кодексу, уже окрещённые главой Правительства «мобилизацией доходов». Под этим полувоенным термином премьер подразумевает введение в действие…44 - Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандЕвро за 90, впереди 100

Уже столько было сказано по поводу того, почему рубль падает (самому приходилось много раз писать), что, казалось бы, ничего нового сказать уже и нельзя: цены на нефть, состояние российской и мировой экономик, антироссийские санкции, ключевая ставка Банка России и т. д. и т. п. На самом деле, прогнозируя происходящее с рублем сегодня, по-прежнему нужно обращать внимание на все эти моменты. Они, как и раньше, очень важны для самочувствия…34

- Экономикаspydell

Инвестиционный ажиотаж

В России складывается уникальная ситуация, которой еще никогда не было в истории страны. Наблюдается аномальная активизация физических лиц в попытках прозондировать инвестиционную почву. Через это проходили все развитые страны в различные исторические периоды с различной интенсивностью и структурными характеристиками. Сам этот процесс неизбежный, но интерес вызывает форма и структура. Для понимания того, в какой системе…34 - Экономика

spydell

spydellМонетарный ответ

Фото: ТАСС, Дмитрий Рогулин Прошло полгода с того момента, как пустились во все тяжкие. Плюс 6.7 трлн долларов за это время от ЦБ развитых стран получите и распишитесь – и это самый грандиозный монетарный ответ за все время. В кризис 2008-2009 было 2.7 трлн от этих же ЦБ, далее два года совокупный баланс в долларовом…65 - Экономика

spydell

spydellЦена ошибки

Фото: TASS/Imago/Xinhua Кому-то может показаться, что ничего необычного не происходит, но фактическое (уже реализованное) падение экономики крупнейших развитых стран обескураживает и ошеломляет. Возможно, мы и привыкли к плохим макроэкономическим показателям за последние полгода, но здесь важно сравнить с тем, что было ранее – в сильнейший макроэкономический шок со времен Второй Мировой с 2008 по 2011…69 - Экономика

spydell

spydellКак мир постепенно сходит с ума?

Фото: Shutterstock Эти безумцы осатанели чуть менее, чем полностью – особенно монетарные власти. Пока они окончательно не разрушат финансовую и экономическую систему через инфляционный шок и надувание пузырей, они не двинут назад в своих попытках войти в мир сказочных грез вечного двигателя. На 3 сентября по интегральному комплексу корпоративных метрик, рынок на треть выше, чем…66 - Экономика

spydell

spydellУтрата импульса восстановления

Фото: Shutterstock Никакого V-образного восстановления не происходит. Крупнейшие страны мира застыли в процессе разблокировки экономики с середины июня и на начало августа практически отсутствует какой-либо прогресс. Среди крупных развитых стран наибольшую способность к восстановлению демонстрируют Германия, Франция, Италия и Япония, которые на июль 2020 фиксируют около 5-7% падения ВВП относительно 2019. Но это все равно…7.08.2020 8:35 46 - Экономика

spydell

spydellВоздействие экономической блокады на мировую экономику

В ближайшие две недели должны выйти предварительные данные по ВВП за 2 квартал для стран, формирующих не менее 80% мировой экономики. Статистика будет ужасающей, но какая цена COVID-ограничений в контексте экономической динамики за последние 15 лет? По большинству стран экономическая блокада может стоить буквально десятки процентов ВВП в период ограничений. Но даже 10% это существенная…62 - Экономика

spydell

spydellКак в последний раз

Здание министерства финансов США Фото: © Chip Somodevilla/Getty Images Настоящий ад происходит в фискальных балансах США. 2 трлн долл Казначейство США вдолбило в экономику за 2 квартал 2020 по балансу бюджета (разница между расходами и доходами). Это в 40 раз больше, чем уровень дефицита бюджета в 2019 (55 млрд). Следует понимать, что второй квартал в…57 - Экономика

spydell

spydellВсепроникающее монетарное бешенство. Версия 2020

Фото: TASS/Imago/Xinhua Кто увеличил баланс центрального банка почти в 5 раз за 3 месяца? У кого произошла терминальная фаза монетарного оскотинивания? ФРС? Может Банк Англии? Нет – ЦБ Канады! За сотню лет до марта 2020 совокупная монетарная эмиссия регулятора составляла всего 90 млрд долларов (около 120 млрд кан.долл). За 3 месяца они создали «четыре себя»…52 - Экономика

spydell

spydellНевиданная долговая экспансия

Еще не было кризисов, при которых долговая экспансия разгонялась столь невероятными темпами. Одно из определений кризиса с точки зрения финансовых балансов – это условия, при которых ухудшается кредитоспособность заемщиков, которая в свою очередь обеспечивает, как дефляционные процессы, так и устойчивый делевередж. Сейчас все иначе. В недавнем отчете Z1 от ФРС показана первая реакция на экономическую…57 - Экономика

spydell

spydellДва к одному

Фото: © Reuters Два к одному. США выдают два доллара подарков на каждый потерянный доллар дохода. Это первый «кризис» в истории США, который выражается в беспрецедентном росте доходов практически по всему спектру домохозяйств. Ваши доходы семьи упали на 3 тыс долл в месяц? Не проблема — берите сразу 6 тыс, не жалко!)) Кризис в классическом определении…60 - Экономика

spydell

spydellКак мир выходит из карантина?

Фото: © EPA-EFE/ANDY RAIN Большинство европейских стран и США с первых чисел мая начали активно открывать экономику (на словах), но фактические темпы значительно ниже, чем можно было ожидать из планов по первой и второй фазе открытия. Наибольший сюрприз в США. Исходя из воодушевленной риторики политиков, количества людей и авто на дорогах можно было бы предположить,…79 - Политика

spydell

spydellБитва за Гонконг

Фото: © AP Photo/Vincent Yu Самые значимые движения 21 века во внешней политике Китая. 28 мая 2020 Китай принял закон о национальной безопасности Гонконга, который радикальным образом меняет внешнеполитическую повестку дня и это самое важное внешнеполитическое событие для Китая с 1997 года, когда Гонконг перешел от британской юрисдикции к китайской. Гонконг обязан принять правила, «запрещающие…100 - Экономика

spydell

spydellКак восстанавливается Китай? Данные по трафику

Фото: Xie Huanchi/Xinhua/Global Look Press Режим блокады в Китае оказал крайне разрушительные последствия на потребительский сектор при усиленных мерах сохранения промышленного потенциала страны. Однако, ослабление карантинных мер оказывает достаточно подавленную реакцию на восстановительный импульс. Учитывая, что вирусная истерия в Китае началась за месяц до Европы, за 1.5 месяца до США и за 2 месяца до…66 - Экономика

spydell

spydellРеакция экономики на принудительную остановку

Фото: Peter Cziborra / Reuters Вышли достаточно подробные данные по реальному сектору экономики после полного месяца блокировки. Все это позволит оценить кто пострадал и в какой мере? Статистика по США, т.к. они первые, кто опубликовал детализированную статистику после первого месяца блокады. Падение розничных продаж в апреле 2020 к февралю 2020 (последний месяц до карантина) составляет…107 - Экономика

spydell

spydellИнфляционный ад

США на пороге грандиозной монетарной трансформации. Ни в одной развитой стране со времен Веймарской республики монетарный импульс за 10 недель не достигал 15%. В послевоенном мире? Никогда и ни в одной развитой (по нынешним мерках) стране … до сегодняшнего момента в США. К 4 маю 2020 изменение денежной массы за последние 10 недель в США…126 - Экономика

spydell

spydellБеспрецедентный кассовый разрыв

Здание Федеральной резервной системы США Фото: © Manny Ceneta/Getty Images Всего за один месяц (апрель) дефицит федерального бюджета США (738 млрд) превысил средний ГОДОВОЙ дефицит за последние 7 лет (660 млрд), т.е. темпы заимствования выросли в 15 раз! В апреле федеральное правительство США потратило (980 млрд) в ЧЕТЫРЕ раза больше, чем заработало (242). А потребность…88 - Экономика

spydell

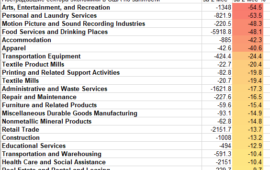

spydellСамые пострадавшие сектора в условиях сильнейшего сжатия экономики за всю историю

Всего за 2 месяца было уничтожено столько рабочих мест, сколько было создано за 10 лет в США. В 2008-2010 потребовалось 24 месяца, чтобы осуществить переход от максимальной занятости к минимальной и за этот период было потеряно 6.3% рабочих мест или почти 9 млн. Сейчас за 2 месяца сокращение занятости составило 14% или 21.4 млн рабочих…94 - Экономика

spydell

spydellФискальное бешенство в США

Фото: Shutterstock Не только у ФРС снесло крышу. За апрель 2020 чистые заимствования Казначейства США составили 1.4 трлн долл – это значительно больше, чем когда-либо. Прошлый рекорд за месяц был в октябре 2008 (480 млрд) и в феврале 2010 (378 млрд). США начали год с рыночным долгом в 17.17 трлн, к марту он вырос до…81 - Экономика

spydell

spydellТраектория выхода мировой экономики из забвения

Фото: Spencer Platt / Getty Images Масштаб поражения слишком значительный, даже при условии отмены всех карантинных процедур, — безвозвратные потери составят от 7 до 15% от ВВП (в зависимости от страны), не считая потерь в режиме блокады. Это обуславливается, как уничтожением части бизнеса, так и сменой поведенческих паттернов – модели потребления. Но до этого еще…89 - Экономика

spydell

spydellПоследствия экономической блокады в Китае

Фото: © Global Look Press / Zhang Yuwei Данные по ВВП Китая (минус 6.8% г/г и минус 10% кв/кв) вызывают вопросы о степени достоверности, т.к. последствия отключения экономики значительно более масштабные по всем уровням (промышленное производство, спрос домохозяйств, коммерческий спрос и так далее). Другими словами, официальные данные по ВВП Китая завышенные и ситуация может быть…75 - Экономика

spydell

spydellПотрясающая некомпетентность Московской биржи

Фото: Reuters Достаточно важный и интересный кейс с точки зрения понимания надежности российской финансовой инфраструктуры и подсвечивающий запредельный уровень некомпетентности Мосбиржи. Суть в следующем: 20 апреля за день до экспирации основного майского контракта WTI на CME образовался навес в 25-30 тыс контрактов (25-30 млн баррелей) спекулятивных позиций, которые по непонятным причинам не были покрыты ранее. Уход маркетмейкеров…74 - Экономика

spydell

spydellЧто происходит с нефтью?

Фото: © Егор Алеев/ТАСС За последние два дня (22 апреля включительно) произошло самое значительное падение цены нефти в истории (сильнее, чем 9 марта 2020) во вне экспирационного периода. Применительно для июньских контрактов (Brent минус 40%, Wti до минус 68%). Такой мощный обвал произошел вне фундаментальных факторов ценообразования (никакой новой информации по балансу спроса/предложения не появилось)….67 - Экономика

spydell

spydellМасштаб отключения экономики

Фото: © REUTERS / Aly Song К настоящему вся мировая экономика находится в условиях ограничений (больше не осталось стран, не подверженных экономической блокаде в той или иной степени), что неизбежно приведет к катастрофическим убыткам по всем уровням и затяжному кризису. Каждый случай будет уникальный, т.к. структура экономики, запас прочности, антикризисные процедуры, адаптационные способности везде разные….64 - Экономика

spydell

spydellМонетарный взрыв

Фото: © Дмитрий Рогулин/ТАСС Похоже это все, выходим на финишную прямую. В США начался неконтролируемый разгон денежных мультипликаторов. За последние 6 недель денежная масса (агрегат M2) выросла на 10% (это почти 100% годовых!) В нормальных условиях типичные среднегодовые темпы роста M2 5.5-6.5% — за год! Тут же за 6 недель в два раза больше, чем обычно показывали…91 - Экономика

spydell

spydellПервые оценки ущерба от карантина в США

Фото: JUSTIN TALLIS/AFP via Getty Images Вчера появились первые официальные данные, позволяющие понять масштаб ущерба от карантина. Промпроизводство в США несет потери по всем без исключения сегментам. Самые серьезный ущерб в автомобильной промышленности, где по отношению к февралю 2020 производство упало на 28%, что является повторением худшего результата кризиса. Огромный ущерб в авиационной отрасли…48 - Экономика

spydell

spydellЗахват контроля над рынком

Фото: © EPA-EFE/JUSTIN LANE Текущий импульс роста с 23 марта самый сильный с мая 1933 года, а закрытие недели было самым мощным с 1938 года, т.е. почти никто из ныне живущих в мире не видел ничего подобного в осознанном состоянии. Как так вышло? На самом деле весело, интересно и даже смешно (при условии, что вас…66 - Экономика

spydell

spydellКак американские регуляторы сломали этот мир

Фото: © AP Photo/Andrew Harnik 9 апреля для ФРС окажется примерно таким же важным днем, как день учреждения ФРС (13 декабря 1913) с тем отличием, что сейчас это запуск процедуры слома всех тех правил, по которым мир существовал сотню лет. Они полностью надломили тот важнейший остов, на котором базировалось существование США, как лидирующей мировой экономики….86 - Экономика

spydell

spydellПерестройка глобального нефтяного рынка

Фото: globallookpress.com США попытаются использовать энергетический кризис для усиления своих позиций на рынке, более того, США вероятно будут единственными, кто избежит значительного сокращения добычи нефти. Срыв сделки ОПЕК+ более, чем вероятен, т.к. США проигнорируют директивные установки и квоты. Если сделка упирается только (или преимущественно) в позицию США, то никакой сделки не будет, по крайней мере…9.04.2020 9:06 55 - Экономика

spydell

spydellЭнергетическое эмбарго

Фото: © Егор Алеев/ТАСС К середине апреля совокупное мировое потребление нефти и нефтепродуктов опустится ниже 60 млн баррелей, что будет соответствовать потерям более 40% от типичного потребления (речь идет о потерях 40 млн потребления). Это самое быстрое и мощное сжатие в истории мирового энергетического рынка. В структуре потребления нефти и нефтепродуктов 70% занимает транспорт (и…8.04.2020 5:55 71 - Экономика

spydell

spydellВзаперти. Масштаб карантина

Фото: Andrea Fasani / EPA / ТАСС К настоящему моменту не менее 98% мирового ВВП находится в условиях блокады. Последний бастион был сломлен в конце марта – страны Латинской Америки и Россия одними из последних подключились в блокаду. Среди относительно крупных стран (более 200 млрд долл по ППС) только 3 страны без явных ограничений –…6.04.2020 5:55 211

Лента новостей

- Академик Тотолян опроверг миф о детях – разносчиках COVID-19

- Показатели заболеваемости менингококковой инфекцией в России превысили опасный порог

- Новости экономики. 23.10.2020

- В Южной Корее медики рекомендовали приостановить вакцинацию от гриппа — привитые начали умирать

- Волгоградцам запретили носить аналоги медицинских масок

- Израильский беспилотник уничтожил позицию ЗРК С-125

- Новости экономики. 22.10.2020

- Одобрившую изъятие денег из бюджета Норильска Матвиенко возмутили трущобы города

- Турция заявила о готовности отправить армию в Карабах

- Иран нанёс удары по Азербайджану из-за атаки беспилотника-камикадзе