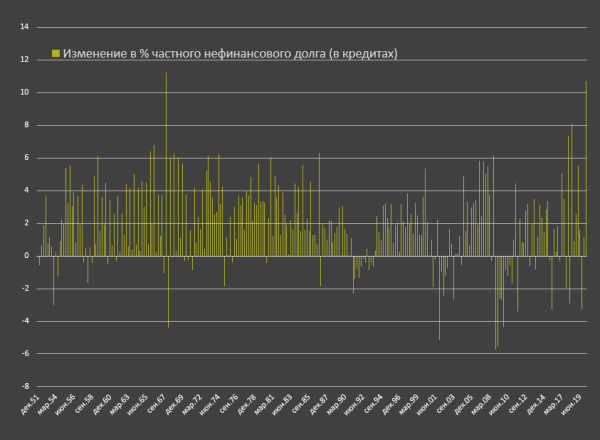

Невиданная долговая экспансия

Еще не было кризисов, при которых долговая экспансия разгонялась столь невероятными темпами. Одно из определений кризиса с точки зрения финансовых балансов – это условия, при которых ухудшается кредитоспособность заемщиков, которая в свою очередь обеспечивает, как дефляционные процессы, так и устойчивый делевередж. Сейчас все иначе.

В недавнем отчете Z1 от ФРС показана первая реакция на экономическую блокаду. Агрессивный разгон госдолга ожидаем – о запредельном дефиците бюджета и соответствующем объеме заимствований неоднократно говорилось. Но не только госдолг «взрывается», рекордными темпами растет и частный нефинансовый долг.

За 1 квартал корпоративные кредиты всем уровням бизнеса выросли на 600 млрд долл или почти 11%. Стоит отметить, что весь эффект кредитной экспансии пока сосредоточен во втором квартале, в первом лишь становились наизготовку и уже 11%.

За 70 лет квартальный прирост на сопоставимую величину в относительном измерении был только в конце 1967, однако до 4 квартала 1967 и после было снижение, поэтому если считать кумулятивный рост за 3 квартала (с июня 1967 по март 1968), то рост лишь на 5.5%. Сейчас все иначе. База роста выше и за 1 кварталом 2020 последует, как минимум еще один квартал с рекордным ростом.

Это обусловлено не инвестиционными планами бизнеса и не новой фазой роста экономики. Единственная причина – это гарантии правительства по кредитам. Это спровоцировало фин.сектор фактически полностью отказаться от стандартных процедур риск менеджмента в выдаче кредитов и выдавать их любому банкроту. Ровно это и говорилось в этом блоге в апреле. Вторым подтверждением данного тезиса (кредиты под гарантии правительства) является отсутствие долгового импульса в корпоративных облигациях, которые практически не выросли за квартал. Компании впервые за долгое время отказались от открытого рынка и перешли на кредитный рынок.

Такое нездоровое рвение обусловлено еще тем, что в 2020 и далее государству денег можно не возвращать. Это новый тренд, новая мода и новые стандарты. Все, что получили от правительства – считайте это подарком. Поэтому выгребают, как ненормальные. С точки зрения корпоративной бухгалтерии это не отражается в прибыли (через безвозвратные субсидии/дотации), но вероятно, будет отражено позже.

Общий долг нефинансового сектора США оценивается в 71 трлн долл! 44.9 трлн долл из которых на долговые ценные бумаги. Из них трежерис 19.5 трлн, муниципальные облигации 3.9 трлн, корпоративные векселя 0.6 трлн, корпоративные облигации 11 трлн. Кредитный рынок соответственно 26.1 трлн, из них 5.8 трлн корпоративные кредиты, 4.1 трлн потребительские кредиты, 16.1 трлн ипотечные кредиты и коммерческая ипотека.

Рост нефинансового долга к ВВП показал первый серьезный импульс с 2007. Учитывая падение ВВП и неизбежные рекорды во втором квартале (особенно по госдолгам) отношение долга к ВВП гарантированно покажет максимальные значения в истории. Но если раньше подобный импульс занимал около трех лет, то сейчас управились за 2 квартала!

Не так уж много сомнений, что к концу 2020 нас ожидает нечто красочное и грандиозное! ))

- Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…2 202 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…2 423 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…1 695 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…863 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…1 563 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…672 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинКорни и истоки «Программы Сулакшина»

Прежде чем подойти к разбору самой «Программы Сулакшина» сделаем несколько необходимых экскурсов. Начнем немного необычно, с отвлеченной истории, описанной Джеком Лондоном в его романе «Мартин Иден». Роман о судьбе талантливого человека в условиях жестокого американского капитализма начала двадцатого века, похожего на нынешнюю Россию с его императивами: выживай кто как может, а если не можешь выжить, погибай! Герой романа, ставший в итоге знаменитым, популярным, почитаемым и модным…802 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»ТРОЛЛИ И БОТЫ: ВЫМЫСЕЛ ИЛИ ОРУЖИЕ В ИНФОРМАЦИОННОЙ ВОЙНЕ?

В этом видео мы впервые с помощью статистического контент анализа Твиттера раскрываем масштабы грязных методов информационной борьбы режима с политической оппозицией в лице С.С.Сулакшина. Вы сможете оценить уровень беззакония, вредоносности и опасности для страны этой конкретной деятельности властного режима. Фактически создан метод достоверного выяснения кто является настоящей оппозицией и кого режим считает для себя опасным,…426

- Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Россияне скупают английскую недвижимость?

Спрос на элитную недвижимость в Великобритании со стороны богатых россиян весной текущего года увеличился на 50%, следует из исследования международной консалтинговой компании Knight Frank. Речь идет о спросе среди российских ультрахайнетов (ultra high net worth individual) — россияне, размер чистых активов которых превышает $30 млн, включая недвижимость по основному месту жительства. «Весной количество запросов на…11 - Экономика

Вардан Эрнестович Багдасарян Степан Степанович Сулакшин

Вардан Эрнестович Багдасарян Степан Степанович СулакшинЦивилизационная относительность экономического успеха

Категория успешности страны цивилизационно относительна, ибо каждая цивилизация имеет свои собственные критерии успеха. Нет единого универсального принципа и в этологии экономического бытия. Ценность материального приращения для аксиологии многих цивилизационных систем, включая русско-православную традицию, сомнительна. Более того, отталкиваясь от фундаментальных историко-компаративистских выводов М.Вебера, можно говорить об ограниченности феномена экономической успешности рамками духовного ареала протестантской цивилизации (а соответственно, сформировавшейся на его основе ареалом экономики современного Запада)[1]. «Добиться…11 - ЭкономикаИгорь Николаев

Почему российские власти передумали бороться с нищетой? Просто бедные от них зависят

На прошедшем Петербургском международном экономическом форуме много о чем говорили: о долларе США, о льготной ипотеке, о налогах, о прививках и т. д. О чем только не говорили. Иногда даже приходилось задумываться: а при чем тут экономический форум? Но я что-то не слышал, чтобы там обсуждали проблему бедности в России. Или это не экономическая проблема? Но это вроде как сегодня не причина, чтобы быть вне повестки форума. По официальным данным Росстата, за 2020 год в России насчитывалось 17,8 млн человек…14 - Экономика

Михаил Лапшин

Михаил ЛапшинЭкономическая бомба с часовым механизмом…

Фото отсюда Торговля, выросшая из натурального обмена товарами, существует с незапамятных времен. В результате долгой эволюции человечество изобрело деньги, определявшие стоимость товара – второй по важности после изобретения колеса двигатель прогресса По мере роста могущества каждое государство старалось иметь свою валюту. В начале двадцатого века высоко котировался и служил метрикой для многих иностранных государств сначала…10 - ЭкономикаОлег Поляков

Цветные металлы — новая нефть: «зеленый» переход обостряет глобальные конфликты

Планы Илона Маска пересадить весь мир на электромобили стимулируют новую сырьевую стратегию Джо Байдена. Иллюстрация: axios.com Резкое ускорение планов по сокращению использования ископаемого топлива, заявленное многими странами, ведет к ажиотажному спросу на металлы, которые в беспрецедентных объемах потребуются для производства «чистой» энергии: в их «большую пятерку» входят алюминий, кобальт, литий, медь и никель. Разворачивающаяся борьба за эти ресурсы может стать новым эпизодом торговых войн…17 - ЭкономикаТатьяна Ростовцева

Нужна ли миру новая «газовая ОПЕК»

В июне 2021 года председатель правления «Новатэка» Леонид Михельсон высказался категорически против создания организации, регулирующей цены на сжиженный природный газ (СПГ). «Я за развитие конкуренции», – заявил он, выступая на полях Петербургского международного экономического форума. «Октагон» разобрался, нужна ли мировой экономике и, в частности, России новая «газовая ОПЕК», а также какие риски несёт в себе её возможное…57 - Экономика

Даниил Фарниев

Даниил ФарниевЗарплату россиян рассчитали по-новому. Она оказалась в полтора раза ниже средней

Росстат впервые рассчитал медианную среднемесячную зарплату россиян по новой методике. В 2020 году она составила 32 422 рубля — на 6,4% выше, чем в 2019-м. В этот раз ведомство учло данные Пенсионного фонда о начисленных страховых взносах с зарплат. Это позволило внести в статистику зарплаты в малом бизнесе и у индивидуальных предпринимателей. В то же время…23 - ЭкономикаАндрей Суворов

«Лучшего подарка Байдену трудно представить». Экс-советник Путина обвинил Центробанк в сотрудничестве с США

Бывший советник президента России Сергей Глазьев заявил, что Центробанк лишает большинство отечественных производственных предприятий доступа к кредиту. Таким образом ЦБ, «строго следуя рекомендациям Вашингтонских финансовых организаций», подыгрывает американским властям и вынуждает корпорации брать инвестиционные займы у иностранных банков из-за боязни санкций, убеждён экономист. Такое заявление Глазьев сделал после повышения регулятором ключевой ставки до 5,5% годовых. 11 июня…37 - ЭкономикаВалерий Корнейчук

Операция «Интервенция»: сможет ли правительство остановить рост цен на продовольствие

©Антон Новодержкин /ТАСС Росстат в последние месяцы фиксирует стабильно высокий уровень продовольственной инфляции. В мае в месячном выражении она составила 0,96%, а в апреле – 0,75%. Таким образом, за первые пять месяцев продукты питания в России уже подорожали на 4,85%. В связи с этим власти принимают дополнительные меры по стабилизации ситуации. В частности, с целью…20 - ЭкономикаДмитрий Прокофьев

Говорят везунчики и мудрецы

В 2020 году начальники остались без ПМЭФ, зато теперь их потянуло на откровенность. Зря некоторые критикуют Петербургский экономический форум (ПМЭФ). Двухлетний перерыв в проведении положительно сказался на содержательной части форума — измученные длительным молчанием начальники разговорились — и этот был тот самый случай, когда их слова звенели чистым золотом. СМЕНА ГОСУДАРСТВЕННЫХ ПРИОРИТЕТОВ Вице-премьера Андрея Белоусова нельзя не уважать за умение видеть самую суть вопроса и выражать ее абсолютно четко —…24 - ЭкономикаСергей Григорьевич Шелин

В 2020-м расплачивались за спад, в 2021-м платим за расцвет

Уровень жизни россиян идет вниз, несмотря на успешное якобы восстановление экономики. Инфляционный налог растет. Путиномика продолжает выживать за счет народа. Если верить начальству, наша держава очень удачно изживает последствия ковидного кризиса народного хозяйства. Скажем, в нынешнем апреле (более поздних сведений пока не сообщают) выпуск товаров и услуг по базовым видам экономической деятельности был на 13,8% больше, чем год назад. Согласимся, что на дворе…33 - ЭкономикаПо сообщениям информационных агентств

Восточная Европа: жизнь без… экономики!

Пятнадцать лет существования фондов Кохезии вызвали в Европейском Союзе любопытный эффект. Идея жить на чужие деньги не просто прижилась, но и начала вызывать сильную зависть «в старой Европе». Насмотревшись на довольное выражение лиц политических и финансовых элит Польши, Чехии, Венгрии и стран Прибалтики, распиливавших вовсю дотации Евросоюза, свою долю пирога захотели Греция, Португалия и Испания….31 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"ЕСЛИ СБЕРБАНК ТАКОЙ УМНЫЙ, ТО ПОЧЕМУ МЫ ТАКИЕ БЕДНЫЕ?

Карикатура: источник Оказывается, великие цифровизаторы из Сбербанка всё знают о мошенниках, которые ведут телефонный отъём денег у клиентов этой организации. Аналитики Сбера представили публике замечательный доклад о том, что представляет собой бизнес криминальных колл-центров. Итак, как поведал сберовский зампред Кузнецов, среднестатистический колл-центр мошенников – это три смены по 20 операторов с зарплатой порядка 3 тыс….40 - ЭкономикаСергей Блинов

Инфляция в США и ее последствия

Всплеск инфляции, а точнее, реакция ФРС на него неизбежно скажется как на американской, так и на мировой экономике. Об угрозе инфляции в США заговорили еще по итогам февраля, когда она с 1,2% поднялась до 1,7% годовых. Но, даже когда она ускорилась до 2,6% (по итогам марта), Федеральный резерв (ФРС) показательно демонстрировал спокойствие. Однако 4,2% по итогам апреля — максимальный с сентября 2008 г. уровень — заставил, похоже, задуматься и ФРС. Замглавы ФРС Ричард…18 - ЭкономикаВиктор Алкснис

Дожили…

Оказывается в РФ помимо крайне тяжелой ситуации с производством материалов и комплектующих, особенно в области электроники и другой высокотехнологичной продукции, и по сути провалом попыток обеспечить их импортозамещение, сложилась аналогичная ситуация по импортозамещению дефицитных стратегических видов и минерального сырья. Так, например, в период с 2018 по 2020 год потребности отраслей экономики в марганце, хроме, титане и литии полностью обеспечивались за счет импорта, по цирконию данный показатель в среднем за период составил 87,2%. В рассматриваемом периоде также…38 - Экономика

Сергей Шелин

Сергей ШелинРоссиян готовят к повышению налогов

Чтобы доказать, будто простонародье само просит поднять ему поборы, пришлось из одного опроса сделать два. Заставить и без того обнищавших людей платить больше можно только из-под палки. Во многих СМИ сегодня появились материалы под одинаковым названием: «Россияне согласились оплачивать более высокими налогами поддержку бедных». На самом деле россияне ни на что подобное не соглашались. Но действительно, близкий к руководящим кругам ВЦИОМ, излагая результаты своего опроса, именно так…34 - Экономика

Вардан Эрнестович Багдасарян Сулакшин Степан Степанович

Вардан Эрнестович Багдасарян Сулакшин Степан СтепановичПринцип опоры на собственные силы в развитии России: история и современность

Интенсивное финансирование Западом экономики коммунистического Китая заставляет подвергнуть сомнению наличие прямой связи между демократией и притоком капитала. Масштабные инвестиции идут в Тайвань и Южную Корею, также не отличающиеся строгой приверженностью принципам гражданского общества. Следовательно, дело заключается вовсе не в политической привлекательности. Конечно же, Россия — не Китай. Почему китайская коммунистическая экономика оказалось привлекательней для иностранных инвесторов, чем капиталистическая российская? Для ответа на этот вопрос достаточно…29 - Экономика

Игорь Лесовских

Игорь ЛесовскихРоссияне надувают «пузырь»

В России ставятся рекорды по количеству и объёмам получаемых кредитов. В этом году средняя сумма ипотеки впервые превысила 3 млн рублей, а размер среднего потребкредита вырос до 300 тыс. рублей. Такой рост закредитованности населения вызывает опасения у Центробанка, который не исключает появления «пузырей» и намерен ужесточать процедуры получения кредитов. Долги россиян перед кредитно-финансовыми организациями в…43 - Экономика

РОСБАЛТ

РОСБАЛТПутин: Мы должны двигаться по пути приватизации и дальше

© Фото с сайта www.kremlin.ru Президент РФ Владимир Путин считает необходимым продолжать процесс приватизации в России. Об этом он заявил сегодня на пленарном заседании Петербургского международного экономического форума, передает корреспондент «Росбалта». Как указал Путин, в период кризисов во всем мире доля государства растет, но как только ситуация стабилизируется, частный сектор увеличивает свое присутствие. Президент привел в…49 - Экономика

ruinformer.com

ruinformer.comГлава Минтруда назвал главный признак бедности в России

Большинство бедных россиян – это семьи с детьми. Такими выводами поделился глава Министерства труда Антон Котяков на Петербургском международном экономическом форуме (ПМЭФ). Обсуждение транслировалось на сайте мероприятия. Котяков утверждает, что наличие детей – главный признак бедности. В эту категорию попадают 82% жителей России. Ранее президент РФ Владимир Путин выступил за расширение программы поддержки семей, прежде всего многодетных.35 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевЖелезный скандал. Кого на самом деле «нахлобучили» металлурги

В понедельник РБК опубликовал обширное интервью вице-премьера Белоусова. Среди вороха банальностей о прорывах, успехах и «импортозамещении» острыми стальными иглами блеснули две отточенные цитаты, моментально облетевшие новостные ленты и заставившие дрогнуть Московскую биржу: «Мы посчитали, что металлурги нас (государство, бюджет) нахлобучили в части госкапвложений и гособоронзаказа примерно на 100 млрд руб., — сказал вице-премьер. И добавил, как гвоздь вбил: — У нас рынок свободный, но государство имеет все возможности установить налоги таким образом, чтобы то, что…32 - Экономика

Александр Лежава

Александр Лежава«Шедевры» с ПМЭФ

Фото отсюда Информация с ПМЭФ-21 особенно от руководителей экономического блока правительства просто потрясает. По прогнозам МЭР, Банка России и т.д. темпы восстановления российской экономики в 2021 году будут в диапазоне 3,2 – 3,7%. Но точно не больше 4%. По оптимистичному мнению вице-премьера Белоусова, инфляция в этом году составит 5%. По оценкам МВФ, темпы восстановления мировой…50 - Экономика

Марина Юршина

Марина ЮршинаКредитные заморозки: ипотека подорожает вместе с ценами на жилье

©Евгений Павленко/Коммерсантъ/Vostock Photo Центробанк объявил об ужесточении ипотечной политики, для того чтобы сдержать рост ипотечного рынка. По мнению регулятора, легкость, с которой россияне берут огромные кредиты на жилье, приводит к высоким рискам неуплаты, с одной стороны, и быстрому росту цен на недвижимость – с другой. Эксперты считают, что в результате спрос будет падать, но цены…29 - Экономика

Игорь Николаев

Игорь Николаев«Ценник вот» — 100 млрд рублей

Нет, ничего хорошего нашу экономику в обозримой перспективе не ждет. К такому печальному выводу можно прийти по-разному. Можно, скрупулезно анализируя экономические показатели развития страны: ВВП, реальные располагаемые доходы населения, инфляцию, курс рубля, объем инвестиций в основной капитал и т.д. Такой же вывод получается и из понимания того, что, находясь под санкциями, развиваться нормально нельзя. Жить какое-то время можно, но развиваться — нет, нельзя. Оценивая, как реализуются национальные цели…26 - Экономика

Игорь Олин

Игорь ОлинНереализованные амбиции «Единой России» оборачиваются курсом на международную изоляцию

В конце второго срока президентства В.В.Путина российский правящий класс, чьё главное политическое образование — партия «Единая Россия», поставил задачу вывести страну к 2020 году в «пятёрку» мировых лидеров. Намеченный планом рубеж позади, идёт подготовка к выборам в Государственную Думу, прошли праймериз, но никакого анализа действительных результатов государственной политики мы не услышали. Более того, вместо лозунгов о стремлении к лидерству из стана элиты всё чаще слышны голоса, призывающие к изоляционистскому курсу….29 - Экономика

Сергей Сухачев

Сергей СухачевСтоит ли радоваться перспективе заполучить в Россию завод Tesla?

Илон Маск во время выступления в рамках марафона общества «Новое знание» в Москве ©Кирилл Каллиников / РИА Новости Не успел Илон Маск обмолвиться, что не прочь обзавестись заводиком в России, губернаторы наперегонки бросились в Твиттер – щедрыми посулами зазывать дорогого заморского гостя в свои вотчины. Дело тут даже не в Маске, ставшем иконой инновационного бизнеса,…29 - Экономика

Вазген Авагян

Вазген АвагянРост цен и либеральные припарки

«Возвращение инфляции к нормальным темпам возможно при развитии конкуренции как в производстве, так и в торговле; а также оптимизации затрат во всех сферах» — в очередной раз вещает набившие оскомину сказки развесившему уши агентству «Прайм» доцент кафедры финансов и цен РЭУ им. Г.В. Плеханова Мария Долгова. Может быть, она и правда не знает, отчего растут…76 - Экономика

Павел Кухмиров

Павел КухмировВТС: экономическая трагедия Донбасса

Фото отсюда Определённые темы для официальных российских СМИ широкого охвата по факту являются запретными. К числу таких относятся то, что на самом деле происходит на территории свободного Донбасса: в его экономике, в его власти, в его общественном поле, в военной сфере. Зачастую, всё сводится к чисто пропагандистским рассказам о всяких «русских форумах» и мотопробегах сакральных…82 - Экономика

Аргументы недели

Аргументы неделиЭкономист Владислав Жаромский о том, как государство занижает масштабы социального расслоения

Гость «АН» – Владислав ЖАРОМСКИЙ, кандидат экономических наук, аналитик Института социальной политики ВШЭ. «Умные» головы – Как измеряется экономическое неравенство? – Обычно применяется такой подход. Население разбивается на десять групп по 10% каждая: первая группа – это самые бедные 10% граждан, вторая побогаче, и так далее по возрастанию. Чтобы измерить неравенство, делим средний душевой доход…30.05.2021 0:10 42 - ЭкономикаДмитрий Кузнецов

Дежавю по-норильски

29 мая – годовщина страшной экологической катастрофы, произошедшей в Норильске на одном из резервуаров хранения дизтоплива на ТЭЦ-3, принадлежащей Норильско-Таймырской энергетической компании (НТЭК) «Норильского никеля». Тогда в почву и воды рек попало около 21 тыс. тонн дизельного топлива. Сама компания назвала причиной катастрофы погодные процессы – оттепель в вечной мерзлоте. Как показало расследование Ростехнадзора, Росприроднадзора…38

- Политика

spydell

spydellВыборы в США

Фото: Дональд Трамп и Джо Байден. Коллаж © LIFE. Фото © ТАСС / Zuma Это какой-то треш! Кажется, еще пройдет много времени прежде, чем мы узнаем победителя, но даже так шоу не закончится, все только начинается! Это первые в истории США выборы с беспрецедентно высокой долей досрочного голосования – по предварительным оценкам свыше 60% всех…77 - Экономика

spydell

spydellИнвестиционный ажиотаж

В России складывается уникальная ситуация, которой еще никогда не было в истории страны. Наблюдается аномальная активизация физических лиц в попытках прозондировать инвестиционную почву. Через это проходили все развитые страны в различные исторические периоды с различной интенсивностью и структурными характеристиками. Сам этот процесс неизбежный, но интерес вызывает форма и структура. Для понимания того, в какой системе…81 - Экономика

spydell

spydellМонетарный ответ

Фото: ТАСС, Дмитрий Рогулин Прошло полгода с того момента, как пустились во все тяжкие. Плюс 6.7 трлн долларов за это время от ЦБ развитых стран получите и распишитесь – и это самый грандиозный монетарный ответ за все время. В кризис 2008-2009 было 2.7 трлн от этих же ЦБ, далее два года совокупный баланс в долларовом…113 - Экономика

spydell

spydellЦена ошибки

Фото: TASS/Imago/Xinhua Кому-то может показаться, что ничего необычного не происходит, но фактическое (уже реализованное) падение экономики крупнейших развитых стран обескураживает и ошеломляет. Возможно, мы и привыкли к плохим макроэкономическим показателям за последние полгода, но здесь важно сравнить с тем, что было ранее – в сильнейший макроэкономический шок со времен Второй Мировой с 2008 по 2011…98 - Экономика

spydell

spydellКак мир постепенно сходит с ума?

Фото: Shutterstock Эти безумцы осатанели чуть менее, чем полностью – особенно монетарные власти. Пока они окончательно не разрушат финансовую и экономическую систему через инфляционный шок и надувание пузырей, они не двинут назад в своих попытках войти в мир сказочных грез вечного двигателя. На 3 сентября по интегральному комплексу корпоративных метрик, рынок на треть выше, чем…85 - Экономика

spydell

spydellУтрата импульса восстановления

Фото: Shutterstock Никакого V-образного восстановления не происходит. Крупнейшие страны мира застыли в процессе разблокировки экономики с середины июня и на начало августа практически отсутствует какой-либо прогресс. Среди крупных развитых стран наибольшую способность к восстановлению демонстрируют Германия, Франция, Италия и Япония, которые на июль 2020 фиксируют около 5-7% падения ВВП относительно 2019. Но это все равно…7.08.2020 8:35 89 - Экономика

spydell

spydellВоздействие экономической блокады на мировую экономику

В ближайшие две недели должны выйти предварительные данные по ВВП за 2 квартал для стран, формирующих не менее 80% мировой экономики. Статистика будет ужасающей, но какая цена COVID-ограничений в контексте экономической динамики за последние 15 лет? По большинству стран экономическая блокада может стоить буквально десятки процентов ВВП в период ограничений. Но даже 10% это существенная…93 - Экономика

spydell

spydellКак в последний раз

Здание министерства финансов США Фото: © Chip Somodevilla/Getty Images Настоящий ад происходит в фискальных балансах США. 2 трлн долл Казначейство США вдолбило в экономику за 2 квартал 2020 по балансу бюджета (разница между расходами и доходами). Это в 40 раз больше, чем уровень дефицита бюджета в 2019 (55 млрд). Следует понимать, что второй квартал в…114 - Экономика

spydell

spydellВсепроникающее монетарное бешенство. Версия 2020

Фото: TASS/Imago/Xinhua Кто увеличил баланс центрального банка почти в 5 раз за 3 месяца? У кого произошла терминальная фаза монетарного оскотинивания? ФРС? Может Банк Англии? Нет – ЦБ Канады! За сотню лет до марта 2020 совокупная монетарная эмиссия регулятора составляла всего 90 млрд долларов (около 120 млрд кан.долл). За 3 месяца они создали «четыре себя»…67 - Экономика

spydell

spydellНевиданная долговая экспансия

Еще не было кризисов, при которых долговая экспансия разгонялась столь невероятными темпами. Одно из определений кризиса с точки зрения финансовых балансов – это условия, при которых ухудшается кредитоспособность заемщиков, которая в свою очередь обеспечивает, как дефляционные процессы, так и устойчивый делевередж. Сейчас все иначе. В недавнем отчете Z1 от ФРС показана первая реакция на экономическую…76 - Экономика

spydell

spydellДва к одному

Фото: © Reuters Два к одному. США выдают два доллара подарков на каждый потерянный доллар дохода. Это первый «кризис» в истории США, который выражается в беспрецедентном росте доходов практически по всему спектру домохозяйств. Ваши доходы семьи упали на 3 тыс долл в месяц? Не проблема — берите сразу 6 тыс, не жалко!)) Кризис в классическом определении…82 - Экономика

spydell

spydellКак мир выходит из карантина?

Фото: © EPA-EFE/ANDY RAIN Большинство европейских стран и США с первых чисел мая начали активно открывать экономику (на словах), но фактические темпы значительно ниже, чем можно было ожидать из планов по первой и второй фазе открытия. Наибольший сюрприз в США. Исходя из воодушевленной риторики политиков, количества людей и авто на дорогах можно было бы предположить,…142 - Политика

spydell

spydellБитва за Гонконг

Фото: © AP Photo/Vincent Yu Самые значимые движения 21 века во внешней политике Китая. 28 мая 2020 Китай принял закон о национальной безопасности Гонконга, который радикальным образом меняет внешнеполитическую повестку дня и это самое важное внешнеполитическое событие для Китая с 1997 года, когда Гонконг перешел от британской юрисдикции к китайской. Гонконг обязан принять правила, «запрещающие…178 - Экономика

spydell

spydellКак восстанавливается Китай? Данные по трафику

Фото: Xie Huanchi/Xinhua/Global Look Press Режим блокады в Китае оказал крайне разрушительные последствия на потребительский сектор при усиленных мерах сохранения промышленного потенциала страны. Однако, ослабление карантинных мер оказывает достаточно подавленную реакцию на восстановительный импульс. Учитывая, что вирусная истерия в Китае началась за месяц до Европы, за 1.5 месяца до США и за 2 месяца до…82 - Экономика

spydell

spydellРеакция экономики на принудительную остановку

Фото: Peter Cziborra / Reuters Вышли достаточно подробные данные по реальному сектору экономики после полного месяца блокировки. Все это позволит оценить кто пострадал и в какой мере? Статистика по США, т.к. они первые, кто опубликовал детализированную статистику после первого месяца блокады. Падение розничных продаж в апреле 2020 к февралю 2020 (последний месяц до карантина) составляет…143 - Экономика

spydell

spydellИнфляционный ад

США на пороге грандиозной монетарной трансформации. Ни в одной развитой стране со времен Веймарской республики монетарный импульс за 10 недель не достигал 15%. В послевоенном мире? Никогда и ни в одной развитой (по нынешним мерках) стране … до сегодняшнего момента в США. К 4 маю 2020 изменение денежной массы за последние 10 недель в США…166 - Экономика

spydell

spydellБеспрецедентный кассовый разрыв

Здание Федеральной резервной системы США Фото: © Manny Ceneta/Getty Images Всего за один месяц (апрель) дефицит федерального бюджета США (738 млрд) превысил средний ГОДОВОЙ дефицит за последние 7 лет (660 млрд), т.е. темпы заимствования выросли в 15 раз! В апреле федеральное правительство США потратило (980 млрд) в ЧЕТЫРЕ раза больше, чем заработало (242). А потребность…163 - Экономика

spydell

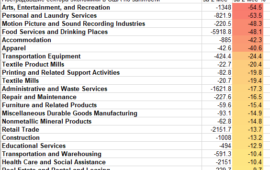

spydellСамые пострадавшие сектора в условиях сильнейшего сжатия экономики за всю историю

Всего за 2 месяца было уничтожено столько рабочих мест, сколько было создано за 10 лет в США. В 2008-2010 потребовалось 24 месяца, чтобы осуществить переход от максимальной занятости к минимальной и за этот период было потеряно 6.3% рабочих мест или почти 9 млн. Сейчас за 2 месяца сокращение занятости составило 14% или 21.4 млн рабочих…118 - Экономика

spydell

spydellФискальное бешенство в США

Фото: Shutterstock Не только у ФРС снесло крышу. За апрель 2020 чистые заимствования Казначейства США составили 1.4 трлн долл – это значительно больше, чем когда-либо. Прошлый рекорд за месяц был в октябре 2008 (480 млрд) и в феврале 2010 (378 млрд). США начали год с рыночным долгом в 17.17 трлн, к марту он вырос до…105 - Экономика

spydell

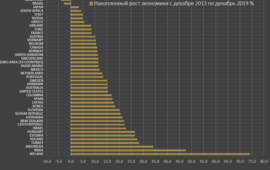

spydellТраектория выхода мировой экономики из забвения

Фото: Spencer Platt / Getty Images Масштаб поражения слишком значительный, даже при условии отмены всех карантинных процедур, — безвозвратные потери составят от 7 до 15% от ВВП (в зависимости от страны), не считая потерь в режиме блокады. Это обуславливается, как уничтожением части бизнеса, так и сменой поведенческих паттернов – модели потребления. Но до этого еще…124 - Экономика

spydell

spydellПоследствия экономической блокады в Китае

Фото: © Global Look Press / Zhang Yuwei Данные по ВВП Китая (минус 6.8% г/г и минус 10% кв/кв) вызывают вопросы о степени достоверности, т.к. последствия отключения экономики значительно более масштабные по всем уровням (промышленное производство, спрос домохозяйств, коммерческий спрос и так далее). Другими словами, официальные данные по ВВП Китая завышенные и ситуация может быть…100 - Экономика

spydell

spydellПотрясающая некомпетентность Московской биржи

Фото: Reuters Достаточно важный и интересный кейс с точки зрения понимания надежности российской финансовой инфраструктуры и подсвечивающий запредельный уровень некомпетентности Мосбиржи. Суть в следующем: 20 апреля за день до экспирации основного майского контракта WTI на CME образовался навес в 25-30 тыс контрактов (25-30 млн баррелей) спекулятивных позиций, которые по непонятным причинам не были покрыты ранее. Уход маркетмейкеров…90 - Экономика

spydell

spydellЧто происходит с нефтью?

Фото: © Егор Алеев/ТАСС За последние два дня (22 апреля включительно) произошло самое значительное падение цены нефти в истории (сильнее, чем 9 марта 2020) во вне экспирационного периода. Применительно для июньских контрактов (Brent минус 40%, Wti до минус 68%). Такой мощный обвал произошел вне фундаментальных факторов ценообразования (никакой новой информации по балансу спроса/предложения не появилось)….120 - Экономика

spydell

spydellМасштаб отключения экономики

Фото: © REUTERS / Aly Song К настоящему вся мировая экономика находится в условиях ограничений (больше не осталось стран, не подверженных экономической блокаде в той или иной степени), что неизбежно приведет к катастрофическим убыткам по всем уровням и затяжному кризису. Каждый случай будет уникальный, т.к. структура экономики, запас прочности, антикризисные процедуры, адаптационные способности везде разные….79 - Экономика

spydell

spydellМонетарный взрыв

Фото: © Дмитрий Рогулин/ТАСС Похоже это все, выходим на финишную прямую. В США начался неконтролируемый разгон денежных мультипликаторов. За последние 6 недель денежная масса (агрегат M2) выросла на 10% (это почти 100% годовых!) В нормальных условиях типичные среднегодовые темпы роста M2 5.5-6.5% — за год! Тут же за 6 недель в два раза больше, чем обычно показывали…149 - Экономика

spydell

spydellПервые оценки ущерба от карантина в США

Фото: JUSTIN TALLIS/AFP via Getty Images Вчера появились первые официальные данные, позволяющие понять масштаб ущерба от карантина. Промпроизводство в США несет потери по всем без исключения сегментам. Самые серьезный ущерб в автомобильной промышленности, где по отношению к февралю 2020 производство упало на 28%, что является повторением худшего результата кризиса. Огромный ущерб в авиационной отрасли…76 - Экономика

spydell

spydellЗахват контроля над рынком

Фото: © EPA-EFE/JUSTIN LANE Текущий импульс роста с 23 марта самый сильный с мая 1933 года, а закрытие недели было самым мощным с 1938 года, т.е. почти никто из ныне живущих в мире не видел ничего подобного в осознанном состоянии. Как так вышло? На самом деле весело, интересно и даже смешно (при условии, что вас…111 - Экономика

spydell

spydellКак американские регуляторы сломали этот мир

Фото: © AP Photo/Andrew Harnik 9 апреля для ФРС окажется примерно таким же важным днем, как день учреждения ФРС (13 декабря 1913) с тем отличием, что сейчас это запуск процедуры слома всех тех правил, по которым мир существовал сотню лет. Они полностью надломили тот важнейший остов, на котором базировалось существование США, как лидирующей мировой экономики….138 - Экономика

spydell

spydellПерестройка глобального нефтяного рынка

Фото: globallookpress.com США попытаются использовать энергетический кризис для усиления своих позиций на рынке, более того, США вероятно будут единственными, кто избежит значительного сокращения добычи нефти. Срыв сделки ОПЕК+ более, чем вероятен, т.к. США проигнорируют директивные установки и квоты. Если сделка упирается только (или преимущественно) в позицию США, то никакой сделки не будет, по крайней мере…9.04.2020 9:06 71 - Экономика

spydell

spydellЭнергетическое эмбарго

Фото: © Егор Алеев/ТАСС К середине апреля совокупное мировое потребление нефти и нефтепродуктов опустится ниже 60 млн баррелей, что будет соответствовать потерям более 40% от типичного потребления (речь идет о потерях 40 млн потребления). Это самое быстрое и мощное сжатие в истории мирового энергетического рынка. В структуре потребления нефти и нефтепродуктов 70% занимает транспорт (и…8.04.2020 5:55 125

Лента новостей

- СМИ обяжут упоминать о запрете террористических организаций

- Разные новости 16.06.2021

- Доля индийского варианта коронавируса в России достигла 63%

- Турецкий военный корабль подошёл к территориальным водам России и направился в сторону Крыма

- Байден заявил о готовности НАТО вмешаться в конфликт в Донбассе

- Новости экономики. 15.06.2021

- Разные новости 15.06.2021

- До конца года ВКС России получат только 2 истребителя Су-57 вместо 5 ожидавшихся

- Новости экономики. 14.06.2021

- Что случилось этой ночью: понедельник, 14 июня