Первый зампред ЦБ Серега Швецов раскрыл одну из особенностей новой пенсионной системы

Накануне первый зампред ЦБ Серега Швецов тихо и незаметно раскрыл одну из особенностей новой пенсионной системы. Как и ожидалось, ничего хорошего ждать от гарантированного пенсионного плана нет смысла, хотя были некоторые надежды, связанные с возможностью получения накоплений сразу. Это была единственная причина ввязываться в историю с ГПП после того, как была прикрыта лазейка с получением замороженной части пенсии. Казалось, что накопительная часть плюс минимальные взносы в ГПП с учетом индексации – это лучше, чем ничего. Но теперь уже точно придется заплатить НДФЛ с полученной суммы, что сильно снижает доходность накоплений и, соответственно, мотивацию потенциальных пенсионеров.

Полгода платить по 120-150 рублей, дождаться перевода замороженной части пенсии, можно даже действительно подкидывать на счет деньги, ведь Минфин обещает минимальную доходность в 6,7% или хотя бы чуть выше, чем у ОФЗ (не ясно только то, как планируется этого добиться). И все ради того, чтобы эти деньги получить «живыми» сразу после выхода на пенсию, и уже самостоятельно распоряжаться ими. Или вообще довериться государству и получать повышенную пенсию. Сказка ведь? Примерно так власти пытаются преподнести новую систему, потому что хотят в 2021 г. собрать с доверчивых граждан почти 1 трлн рублей, а к 2024 г. размер взносов, согласно плану, должен достигнуть 3 трлн рублей.

Если не приукрашивать реальность, то мало найдется дураков, которые отдадут свои деньги на очередную пенсионную аферу. Погнавшись за возможностью получить средства, которые вроде бы и так нам принадлежат (речь может идти и о нескольких сотнях тысяч рублей – все зависит от зарплаты до 2014 г., так как от нее зависело формирование накопительной части пенсии, а также от дополнительных взносов), можно потерять еще больше, потому что нет никакой гарантии о стабильности условий. И через 3-5-10 лет мы вполне можем получить «очередную» заморозку, очередную реформу, очередные обещаний лучшей жизни на пенсии и т.п.

Рискнуть и поучаствовать в ГПП есть смысл для тех граждан, кому пенсия маячит в ближайшие годы и размер накопительной части пенсии действительно стоит этого (сумму можно узнать в выписке через Госуслуги или через ПФР). Ну и про НДФЛ забывать не стоит. Но, скорее всего, овчинка не стоит выделки.

Нам остается только грустно смотреть на то, как неплохая в целом идея превращается в очередную схему по отъему денег у населения.

Ну и еще немного относительно пенсионной системы и последних событий. Заявления Швецова о гарантированном пенсионном плане интересны совсем не выдуманным двойным налогообложением. Ни о каком двойном налогообложении речь не идет, и это было понятно сразу. В рамках пенсионных планов взносы обычно и осуществляются до уплаты подоходного налога, поэтому получение «живых» денег автоматически предполагает уплату НДФЛ. Речь исключительно о стабильности пенсионной системы, когда у нас сначала берут 6%, потом замораживают накопительную часть пенсии, затем предлагают забыть про эти деньги лет на 30, чтобы либо потом отдать государству 13% от накопленного, либо тихо получать свою прибавку к пенсии. И никаких гарантий того, что будет именно так, а не иначе.

Смешно то, как зампред ЦБ легко бросается подобными заявлениями о законопроекте, который все еще обсуждают, его пока даже не готовы принять. Очень похоже на то, что тестируется общественная реакция.

«Ведомости» вот поспешили Швецову на помощь, задав пару наводящих вопросов (внезапно!) замминистра финансов Алексею Моисееву. Ситуацию это не особо прояснило, но зато теперь точно нет никаких сомнений о том, что окончательных решений нет и не было.

Пока мы знаем, что в случае разового снятия всех накоплений при достижении пенсионного возраста придется вернуть вычет по НДФЛ, полученный в ходе внесения взносов. Предполагается, что каждый участник ГПП может получить такой вычет в размере 13% от каждого взноса, если взносы не превышают 6% его дохода. Свыше 6% тоже можно получить, но в рамках уже имеющегося механизма социального вычета, который ограничен 120 тыс. рублей. Вот это надо будет точно вернуть, а относительно НДФЛ по остальной сумме – еще ничего не решено. Скорее всего, придется платить налог исходя из суммы этих взносов, потому что в ЦБ их рассматривают как доходы, которые не облагались никаким налогом, а вот результат инвестиционной деятельности фонда, то есть инвестиционный доход от этих взносов, могут освободить от налогов, по аналогии с депозитами.

Задача ЦБ и правительства – сделать систему максимально «пенсионной», чтобы люди не искали лазейки, не пытались получить всю сумму сразу, а спокойно получали платежи каждый месяц до самой смерти (либо до окончания срока выплаты). Поэтому не должно быть никаких иллюзий о том, что удастся обыграть государство. Более того, эту реформу готовили вроде как профессионалы и целых три года, а в результате сами же ее создатели путаются в показаниях, не могут назвать точные параметры системы и не готовы вообще к диалогу, бросаясь какими-то фразами и обещаниями, которые потом еще и пересматривают.

Вариантов происходящего не так уж много. Изначально ГПП называлась совсем иначе, и под названием концепции индивидуального пенсионного капитала готовилась грандиозная акция с автоматической подпиской и автоматическим списанием денег со всех тех россиян, кто не успел отказаться от этого аттракциона невиданной щедрости. Когда этот основной вариант признали слишком опасным с точки зрения социальной стабильности и доверия к власти, начали выдумывать варианты, но все варианты оказывают один хуже другого. Поэтому сейчас самое логичное – просто слить сырую и не готовую ГПП. Весьма соблазнительно запустить придуманную на коленке систему (потому что за три года даже студенты сделали бы лучше), которая не будет пользоваться спросом, потратить деньги на рекламную кампанию, освоить бюджеты на разработку, а затем просто постепенно забыть про нее. Вспомните программу государственного софинансирования пенсий? Там подобное прокатило без особых проблем, а рабочие старые схемы у нас очень любят использовать на новый лад.

Мы же по-прежнему советуем нашим читателям быть готовыми к масштабной рекламе ГПП. Потому что эти же деньги будет выгоднее и удобнее инвестировать самому, даже в банальные ОФЗ, это не требует специфических знаний и умений, не требует времени и постоянного контроля. Да даже банковский депозит выглядит привлекательнее ГПП. К счастью, пока система пенсионных планов у нас не является обязательной, — рассказал «Мысли-НеМысли»

Сергей Швецов (Фото: Нина Зотина / РИА Новости)

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…2 490 - Политика

Русранд

РусрандПрограмма Сулакшина. Начинаем агитацию! Заходи и скачивай

УВАЖАЕМЫЕ ДРУЗЬЯ! Уважаемые друзья, кто хочет получить печатный экземпляр Программы Сулакшина «Настоящий социализм» Новая стратегия успешной России, отправляйте заявки на [email protected]. Типографская себестоимость 1 экз. на сегодня — 65 руб. Мы могли бы издать большим тиражом, снизив за счет этого стоимость одного экземпляра, но нужно софинансирование. С этой целью открыт яндекс кошелёк 410011946901802 Кто может,…5.04.2019 1:30 521 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинГАЗОВАЯ КАМЕРА ДЛЯ РОССИИ Актуальный комментарий 25.12.2019 #Сулакшин #Несмиян

В очередном выпуске передачи «Актуальный комментарий» участвуют проф. С.С.Сулакшин и известный аналитик и блогер Анатолий Несмиян (Эль Мюрид). Тема выпуска: ГАЗОВАЯ КАМЕРА ДЛЯ РОССИИ Готовьте вопросы по теме передачи и не только. Приходите в 20.00 Мск. на канал Центра Сулакшина в youtube. ПЕРЕЙТИ НА СТРАНИЦУ ТРАНСЛЯЦИИ123 - Экономика

Кравченко Л. И. Русранд

Кравченко Л. И. РусрандИтоги 2019 года

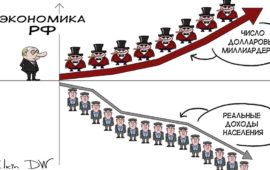

Пришло время подводить итоги 2019 года. Президент и премьер уже дали свою оценку: год стабильный, по мнению премьера он был адаптационным, с его завершением окончатся определенные циклы, и экономика, якобы, выйдет на уровень роста выше мирового. Оба деятеля оценили год как успешный с точки зрения показателей стабильности финансовой системы, отметив рекордные значения финансовых показателей. В целом политическую элиту устраивают результаты ее работы, а если что-то пошло не так,…220 - Экономика

Владимир Викторович Волк Русранд

Владимир Викторович Волк РусрандНужны ли селу кулаки?

На заседании Госсовета по вопросам аграрной политики председатель ЛДПР Владимир Жириновский предложил реабилитировать и возродить в России кулачество. По мнению Жириновского, кулачество олицетворяло за собой идеал русского крестьянства, который «накормил армию, страну, выиграл все войны, одел всех, обул». Весь этот новогодний поток сознания о том, что кулаки — это настоящие сельские кооператоры, которым памятники нужно ставить, слушали президент РФ Владимир Путин и главный системный коммунист страны…188 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович Сулакшин#ПрограммаСулакшина Вопросы и ответы. Выпуск №46 ◄14.01.2020►

С чего начинается познание мира и осознание себя в этом мире? Понимание своего положения и своего долга, решения на следующий шаг? С вопроса! Задай себе 1000 вопросов и заработает твоя мысль. Ты переберешь 1000 вариантов и найдешь ответ. В науке говорят — самое сложное это задать вопрос, поставить задачу. Задай свой вопрос на передачу «Страна станет другой! Вопросы и ответы» на канале Сулакшина на ютубе. Электронный адрес для писем: [email protected]…66 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинИТОГИ НЕДЕЛИ со Степаном Сулакшиным 13.01.2020

Дорогие друзья! В понедельник, 30 декабря 2019 года в 20-00 по московскому времени — очередной выпуск еженедельной информационно-аналитической передачи «Итоги недели». События в мире, России, нашей жизни. Не пропаганда. Правда, раздумья, честная критика, прогноз. Патриотизм и интересы. Интересы большинства народа, нашей страны, всей доброй и человечной части мира. Ведущий — Степан Степанович Сулакшин. ССЫЛКА НА СТРАНИЦУ ТРАНСЛЯЦИИ121 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Университет оппозиции. Выпуск №23 Финал путинизма. Послание президента

16 января в 20:00 мск аналитический разбор Послания президента Федеральному собранию. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ФИНАЛ ПУТИНИЗМА. ПОСЛАНИЕ ПРЕЗИДЕНТА Ведущий: Степан Степанович Сулакшин95

- Общество

Александр Росляков

Александр РосляковХватит лизать задницу властителям: они от этого дуреют!

Как ящерица, спасаясь от преследования, отбрасывает хвост, так и Путин, спасаясь от общественного мнения, отбросил Медведева. Он хочет выглядеть солидно и важно, но после конституционного демарша, показавшей, что цель его не послужить России, а продлить свою власть любой ценой – выглядит суетно и неважно. Новый его премьер Михаил Мишустин – выбор явно не случайный. Верный…20 - Общество

news.ru

news.ruИгоря Краснова официально назначили на пост генпрокурора России

Фото: Сергей Булкин/NEWS.ru На пленарном заседании Совета Федерации прошло голосование, в результате которого Игорь Краснов был официально назначен на пост генерального прокурора России. Данное решение было обнародовано в среду, 22 января. Информацию о назначении Краснова на должность главы Генеральной прокуратуры России передаёт «Интерфакс». Как писал ранее NEWS.ru, президент России Владимир Путин предложил Совету Федерации кандидатуру замглавы Следственного комитета Игоря…5 - Общество

vesma.today

vesma.todayПервый россиянин госпитализирован с подозрением на коронавирус

фото: Подъем Двое граждан — РФ и КНР госпитализированы в инфекционную Боткинскую больницу Петербурга из Пулково с подозрением на ОРВИ.У обоих пациентов повышенная температура, медики проводят обследование, сообщает издание Подъем. При этом в зелёной зоне петербургского аэропорта Пулково, откуда госпитализировали молодых людей с подозрением на новый коронавирус, срочно провели дезинфекцию, Ранее глава Роспотребнадзора сообщила, что усилен санитарно-карантинный…9 - Общество

Канал «Аксиома»

Канал «Аксиома»Кто кого оскорбляет? Водонаева или Володин? Пример соц.политики Германия.

Эксперт ЦНПМИ Людмила Кравченко. Спикер Государственной думы Вячеслав Володин назвал высказывания телеведущей Алены Водонаевой о выплате материнского капитала оскорблением общества и всех россиян.. Пользователи сети вступились за телеведущую и блогера Алену Водонаеву после предложения спикера штрафовать за личное мнение. Хотим отметить, что мы не оправдываем ту часть оскорбительного высказывания Водонаевой «о рожающем быдле». Мы лишь…17 - Общество

Надежда Волкова СНЖ

Надежда Волкова СНЖЗаконы природы

Как известно, экс-премьер Д.А. Медведев 12−13 ноября 2019 года почтил своим высоким присутствием города Новосибирск и Барнаул. «Путь на пользу» Дмитрия Анатольевича не обошелся без казусов. Так, когда в Новосибирске он посетил центр вирусологии «Вектор», где присутствовал на запуске производства вакцины против лихорадки Эбола (знамо дело, без него никак), в это время город встал в 11-балльные пробки. Посещение Барнаула запомнилось…55 - Общество

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинКаким в обновлённой России будет учебник по обществоведению?

ВОПРОС: В советское время был такой предмет «Обществоведение» для старшеклассников. А в обновлённой России такой предмет будет? Я считаю что предмет нужный и в связи с Вашей программой должен быть составлен совсем по иным лекалам. В том учебнике было много догм и схоластики. А новый учебник должен быть составлен (это моё мнение) живым и понятным языком, чтобы молодой человек уже со школьной скамьи мог разбираться во многих хитросплетениях нашей…9 - Общество

sapojnik

sapojnikУкраина закрывает русский вопрос

А на Украине, стало быть, тоже не дремлют. Некая неизвестная (мне) контора (какой-то «Фонд Демократичной инициативы») провела, как докладывает, всеукраинский опрос — и типа выяснила, что украинцы, причем подавляющим большинством (!), ПРОТИВ приданию русскому языку статуса государственного. «69% украинцев против предоставления русскому языку статуса государственного. • 69% против русского как государственного языка • 15% считают,…23 - Общество

Александр Леонидов

Александр ЛеонидовКак народы в капитализме разочаровывались…

Жители большинства стран мира разочаровались в капитализме, признав его вредным и неэффективным, гласит аналитический доклад Edelman Trust Barometer. В ходе исследования его авторы опросили 34 тысячи респондентов из 28 государств, сообщает сайт компании Edelman. В целом, о капитализме негативно отозвались 56% участников. Самые критические настроения царят в Таиланде и Индии (75% и 74% соответственно), а…28 - Общество

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Лента новостей (регулярно обновляется)

Из картин Васи Ложкина Здесь вы можете ознакомиться с новостями сайтов «Росбалт» и «Красная Весна». Для более подробного прочтения проходите по ссылкам. *** Жители РФ в начале мая могут не увидеть в кинотеатрах фильмы из Голливуда В ближайшие майские праздники жители России могут не увидеть в кинотеатрах голливудских фильмов, подготовить соответствующее постановление поручил до своей…12 - Общество

Тайга Инфо

Тайга ИнфоЗадержаны четверо сторонников якутского шамана. Сам Габышев закрылся в доме и не пустил полицейских

Фото: © youtube.com. Александр Габышев Полиция задержала четверых сторонников якутского шамана в его доме. Сам Габышев запер дверь и не пустил полицейских. О задержании сторонников Габышева сообщили «Сибирь.Реалии» со ссылкой на координатора «Правозащиты Открытки» Алексея Прянишникова. По словам Прянишникова, полицейские увезли четверых членов отряда шамана под предлогом установления личности. Среди задержанных Алексей Брылев (Кот) и Юрий Конюхов (Дух). Самого Габышева…25 - Общество

Мr.Teacher

Мr.TeacherОн ужас, летящий на крыльях ВПР и ЕГЭ, он Кравцов — будущий министр просвещения РФ

Это он, БОГ ЕГЭ и ОГЭ «Вот новый поворот, что он нам несёт, пропасть или…» … прОпасть, пропасть, однозначно. Читали суперновостюшечку? Один из кандидатов на пост министра просвещения РФ, мой самый любимый чиновник России, нынешний руководитель РосОбрПозора Кравцов Сергей Сергеевич. Кто забыл или не знал можете почитать о нём немного у меня на канале, вот например: Кравцов…175 - Общество

техресурс wehm

техресурс wehmПравительство открыло охоту на доходы пенсионеров

Уже давно известно, что радоваться чужому несчастью, плохо. Но еще более плохой поступок, это пытаться за счет несчастья другого обогатиться. Когда в прошлом году поднимали пенсионный возраст, многие из тех, кто уже находился на пенсии ,то ли по своей простоте, то ли из-за склада характера, радовались. Еще бы ведь им пообещали значительно увеличить пенсии. То,…44 - Общество

Николай Выхин

Николай ВыхинЛиберализм: через угасание к террору

Борьба за жизнь для тех, кто на передовой, кто в ежедневных боях рискует потерять жизнь – не требует каких-то обоснований: она очевидна. Но для тех, кто пребывает в комфортном тылу, и каждый день не сталкивается со смертью, надёжно защищён фронтовиками от буквального истребления – психологически начинает казаться, что борьба за жизнь – нечто излишнее, предрассудок:…30 - Общество

news.ru

news.ruВ России есть хранилища страшных вирусов

Фото: Markus Heine/ZUMAPRESS.com/Global Look Press На территории России находится порядка 30 объектов, которые могут представлять химическую или биологическую опасность. Об этом заявил зампред комитета Госдумы по охране здоровья Леонид Огуль. Есть объекты, где хранятся образцы страшных вирусов, которые столетия назад вызывали страшные эпидемии и выкашивали население целых городов, — подчеркнул Огуль. В нижней палате парламента…14 - Общество

vesma.today

vesma.todayЧисло пенсионеров в России в 2020 сократится на 800 тысяч человек из-за реформы

Число пенсионеров в России в этом году сократится на 800 тысяч человек из-за пенсионной реформы. Как сообщил глава ПФР, в 2019 году их количество уменьшилось на 355 тысяч человек. При этом, по словам Антона Дроздова, количество вышедших на пенсию досрочно выросло, преимущественно из-за многодетных матерей. По плану к 2028 году возраст выхода на пенсию в…38 - Общество

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Лента новостей (регулярно обновляется)

Из картин Васи Ложкина Здесь вы можете ознакомиться с новостями сайтов «Росбалт» и «Красная Весна». Для более подробного прочтения проходите по ссылкам. *** Немцы перестали верить в капитализм — это глобальный тренд Более половины немцев перестали верить в пользу капитализма, следует из результатов ежегодного опроса «Барометр доверия», сообщает 21 января немецкое издание Frankfurter Allgemeine Zeitung. Согласно результатам…17 - Общество

Надежда Октябрьская СНЖ

Надежда Октябрьская СНЖЭтому государству нужен народ?

Фото отсюда Недавно натолкнулась в твиттере на такой пост: «Вчера в эфире Соловьёв задавался вопросом «что вы сделали для государства, чтобы что-то с него требовать». Ветераны обеспечили возможность существования этого государства и вот, что они получили. 75 тыс.рублей. Такой должна быть ежемесячная пенсия ветерана, а не разовая помощь.» Это что же значит? Граждане не имеют…84 - Общество

Надежда Волкова СНЖ

Надежда Волкова СНЖВо избежание превратных толкований

Они хочут свою образованность показать и всегда говорят о непонятном. (А.П. Чехов) Глава Чувашии Михаил Игнатьев на мероприятии в честь Дня печати резко высказался в адрес журналистов, которые «с утра до вечера критикуют» власть. Он отметил, что многие сотрудники СМИ «родились на нашей земле, а пишут, как хорошо в Европе, как хорошо в Америке». Игнатьев также…79 - Общество

СЕКРЕТ ФИРМЫ

СЕКРЕТ ФИРМЫВ России уменьшается площадь квартир в новостройках

За ушедшее десятилетие средняя площадь новых квартир в России снизилась до 58,9 кв. м. В 2000-х годах показатель составлял 75,2 кв. м — произошло падение на 22%, сообщили в ЦИАН. Самое маленькое жильё строят в Ленинградской области (49,7 кв. м), Волгограде (51,5 кв. м) и Самаре (52,6 кв. м). Наибольшая площадь оказалась в московских новостройках — 69,4…35 - Общество

Российская газета

Российская газетаНу, это главное. Других проблем у нас нет: в России выдали первые загранпаспорта, оформленные роботами

Фото отсюда В России запустили новую технологию выдачи биометрических загранпаспортов. Документы оформляются с помощью криптобиокабин (КБК) — отечественных программно-аппаратных комплексом, которые позволяют упростить, ускорить процесс, а главное, решить проблему очередей. В перспективе такая схема может использована для выдачи электронных паспортов граждан РФ. Новую технологию уже протестировали на базе нескольких многофункциональных центров «Мои документы». Схема работы проста: гражданину…31 - Общество

Российская газета

Российская газетаГлавное ловко сформулировать, а там хоть трава не расти: новый глава ФНС озвучил ключевую задачу работы ведомства

фото отсюда Неизбежность и комфорт — именно эти аспекты должны стать основными составляющими процесса уплаты налогов в России, заявил новый глава Федеральной налоговой службы (ФНС) Даниил Егоров. На этом посту он сменил назначенного главой правительства Михаила Мишустина. Ключевая задача ФНС не в том, чтобы собрать больше налогов, а в том, чтобы «обелить рынок», сделать налогоплательщика законопослушным и…45 - Общество

Валерия Позычанюк

Валерия ПозычанюкЭкая радость: сбербанк готовит большой ребрендинг цифровой экосистемы

С июня цифровые сервисы Сбербанка объединятся под единым брендом, выяснил РБК. Названия компаний получат приставку «Сбер», а еще — корпоративный цвет банка: градиент от зеленого к синему. Это станет еще одним шагом к тому, чтобы госбанк превратился в технологическую корпорацию. По задумке, компании, которые уже имеют в названии слово «Сбербанк», получат новый корпоративный цвет — градиент от…18 - Общество

Валерия Позычанюк

Валерия Позычанюк«Цифровая экономика» не заставляет себя ждать: Amazon разрабатывает технологию оплаты с помощью ладони

Amazon взялся за разработку кассовых аппаратов, расплатиться в которых можно с помощью ладони. Об этом пишут Bloomberg и The Wall Street Journal со ссылкой на свои источники. Технология позволит соотнести всю информацию с банковской карты с отпечатком ладони человека, чтобы он смог расплачиваться в магазине рукой, не вынимая карту или телефон. По словам источников издания WSJ, Amazon планирует поставить…20 - Общество

Лев Вершинин

Лев ВершининСЛОВО ПРАВДЫ ВЕСЬ МИР ПЕРЕТЯНЕТ

Как выясняется, эклектика корпоративного экзистанса подмечена не только мною. В моей ленте за годы собраны отнюдь не самые глупые люди, и в целом, мнения сходятся: «Сам факт того, что правящая элитная группировка, с одной стороны, полностью копирует политику позднего СССР, с другой, яростно его ненавидит — говорит о наличии серьёзных когнитивных расстройств… после этого проблемно требовать от людей…21 - Общество

Михаил Кунцев

Михаил КунцевГлава МВФ: «глобо» во гробе…

фото отсюда Риск новой Великой депрессии навис над мировой экономикой, заявила глава Международного валютного фонда (МВФ) Кристалина Георгиева 17 января, выступая в Международном институте мировой экономики Петерсона в Вашингтоне, сообщает Guardian. Георгиева сравнила текущее состояние экономики с «ревущими 1920-ми», которое вылились тогда в рыночный кризис 1929 года, заявив, что сейчас наблюдаются похожие тенденции. В частности,…21 - Общество

Виктор Евлогин

Виктор Евлогин«Элиты» из Чикатил — 3

Для того, чтобы сложилась известная нам культура современного типа, наука современного типа, всё то, что традиционно называется цивилизованными отношениями – в умственные операции должны попасть Абсолютные Величины. То самое «разумное, доброе, вечное». Которое, перестав быть вечным – перестанет быть и разумным, и добрым. Человеческое мышление, для того, чтобы просто быть человеческим! – требует, чтобы наряду…41 - Общество

Михаил Днепровский

Михаил ДнепровскийВ Керченской школе выявлен случай заболевания туберкулёзом

В Керченской школе выявлен случай заболевания туберкулёзом среди учеников старших классов. Информация об этом недавно появилась в крымских соцсетях. Обеспокоенные родители бьют тревогу и взывают о помощи. Опасения по поводу возможной эпидемии оказались вполне обоснованными. Как выяснилось, учительница математики, проработавшая в школе несколько лет – имела открытую форму туберкулёза и недавно умерла от заболевания. Бездействие…20.01.2020 0:42 14 - Общество

Михаил Днепровский

Михаил ДнепровскийБез выбора. Поедут ли больные из Крыма лечиться в Ростов?

В Крыму начали действовать новые правила на оказание высокотехнологичных видов медицинской помощи в системе обязательного медицинского страхования. Новшества затронули возможность получения операционного лечения крымчан за бюджетный счёт в ведущих клинических больницах Юга России. Недавно стало известно о том, что главврачам городских больниц дано устное распоряжение от министерства здравоохранения Крыма прекратить выдачу направлений на операционное лечение…20.01.2020 0:37 20 - Общество

Мr.Teacher

Мr.TeacherУК достают должников даже с того света. Жив- плати, умер-всё равно плати

Квитанция для мёртвой души, ФИО души не указано У меня сосед помер, давно помер, старый был. Но счета ему до сих пор приходят. Ведь что такое цифровая экономика? Это когда определённая программа считает кто-кому должен заплатить за что-либо. Программе всё равно жив человек или нет. Ведь помещение существует, в связи со смертью владельца оно же…124 - Общество

Буркина Фасо

Буркина ФасоСказка-быль о демографической политике Путина

Я еще не забыл, как в феврале 2019 года сразу после послания Путина к Федсобранию лоялисты-охранители точно также захлебывались от восторга, комментируя очередные предложения Путина о поддержке семьи и демографии. Точно также называли эти меры революционным прорывом и чуть ли не левым поворотом. Результатом этого «прорыва» стало то, что естественная убыль населения России в 2019…51

- Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Почему бюджет РФ профицитный

Степан Степанович Сулакшин объясняет почему бюджет РФ профицитный и для чего все-таки собирается кубышка. А собирается она для того чтобы, накопленные средства вкладывать в основном в американские ценные бумаги. Профицит бюджета — это не просто накопление кубышки, это прежде всего удар по развитию страны, это диверсия. Этим либеральная власть занимается начиная с 90-х годов. А…20 - ОбществоРедакция "Народного Журналиста"

Лента новостей (регулярно обновляется)

Из картин Васи Ложкина Здесь вы можете ознакомиться с новостями сайтов «Росбалт» и «Красная Весна». Для более подробного прочтения проходите по ссылкам. *** Жители РФ в начале мая могут не увидеть в кинотеатрах фильмы из Голливуда В ближайшие майские праздники жители России могут не увидеть в кинотеатрах голливудских фильмов, подготовить соответствующее постановление поручил до своей…12 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 22.01.2020

Фото: Вася Ложкин Путин уволил полправительства и потребовал «повысить благосостояние людей» Президент России Владимир Путин во вторник утвердил новый состав правительства под руководством экс-главы ФНС Михаила Мишустина. Сменив 9 из 21 министров и пять вице-премьеров, Путин на встрече с кабинетом в Кремле заявил, что для каждого «высокие назначения» станут «серьезным испытанием». «Всё, что добыто…14 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Затяжной у нас подъём…

Миллиардер Олег Дерипаска на экономическом форуме в Давосе поделился впечатлениями в своем TГ-канале о выступлении президента США Дональда Трампа. Мы встаём с колен, встаём Долго и мучительно. Затяжной у нас подъём- Скрип колен пронзительный Фото: Соцсети37 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Курс на закрытую от внешнего мира экономику взят

Крупные ритейлеры пребывают в крайне тяжёлом положении даже несмотря на то, что являются основой торгового бизнеса и находятся в привилегированном положении относительно малых торговых точек за счёт эксклюзивных контрактов с производителями и диктуют рынку свои условия. ТД «Интерторг», управляющий сетями «Spar» и «Семья», обанкротился. «Ашан» всё сильнее лихорадит, начиная с 2016 года. В прошлом году…29 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 21.01.2020

Фото: Вася Ложкин Пенсионная реформа за два года лишила пенсий 800 тысяч россиян По итогам прошлого года 355 тысяч россиян не вышли на пенсию из-за пенсионной реформы, сообщил в интервью «Российской газете» глава ПФР Антон Дроздов. За год властям удалось уменьшить число новых пенсионеров на 30%: пенсия по старости была назначена 830 тысячам граждан, тогда как без…14 - Сводки с фронтов

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Сводки Донбасской войны: 20 января 2020

Ситуация на фронте продолжает оставаться напряженной. О прекращении огня говорить не приходится, хотя и можно констатировать некоторое снижение интенсивности огня в зоне боевого конфликта в Донбассе. Отметим, что в праздник Крещения противник шестикратно усилил интенсивность обстрелов ДНР. Украинские каратели в праздник Крещения Господня открыли минометный огонь по поселку Веселое на окраине Донецка. Об этом сообщили в…26 - ОбществоРедакция "Народного Журналиста"

Лента новостей (регулярно обновляется)

Из картин Васи Ложкина Здесь вы можете ознакомиться с новостями сайтов «Росбалт» и «Красная Весна». Для более подробного прочтения проходите по ссылкам. *** Немцы перестали верить в капитализм — это глобальный тренд Более половины немцев перестали верить в пользу капитализма, следует из результатов ежегодного опроса «Барометр доверия», сообщает 21 января немецкое издание Frankfurter Allgemeine Zeitung. Согласно результатам…17 - Наука и техника

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Сколько в бюджете РФ заложено средств на науку и как будем возвращать ученых

Степан Степанович Сулакшин рассказывает как вернуть ученых, живущих и работающих сейчас за рубежом. Для того, чтобы вернуть ценных специалистов нужен системный подход. В первую очередь, необходимо изменить культурную и научную среду в стране. Для этого нужно восстановить три комплекса: академическую науку, вузовскую и отраслевую. Вернуть ответственность государства в сферу научного развития страны. Удивительный факт отмечает Степан…38 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 20.01.2020

Фото: Вася Ложкин Медведев заявил, что «доволен» работой правительства и обвинил санкции в проблемах экономики Замглавы Совбеза РФ Дмитрий Медведев заявил, что в целом доволен тем, как работало правительство под его руководством в одах, несмотря на ряд болезненных решений и нерешенных вопросов. В интервью Первому каналу экс-премьер отметил, что ключевой задачей нового…21 - Политика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Катехизис ПНТ: демократия

Фото отсюда Предпринимаются попытки подмены содержания понятия демократии, ревизии исходного понимания, что она является властью народа, системой принятия решений на основе волеизъявления большинства. Ревизия состоит в легитимизации власти меньшинства. Демократия превратилась в противоположность и лукавство. Демократическая вывеска сохраняется. Но представителем демократических сил позиционируется уже не большинство, а различные элитаристские группы. В 1974 г. по заказу…24 - Общество

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Лента новостей (регулярно обновляется)

Из картин Васи Ложкина Здесь вы можете ознакомиться с новостями сайтов «Росбалт» и «Красная Весна». Для более подробного прочтения проходите по ссылкам. *** Жители Адыгеи второй день остаются без воды из-за прорыва трубопровода На 189 пикете Майкопского группового водопровода в районе станицы Нижегородской произошла авария с прорывом трубопровода, 18 января сообщила пресс-служба МУП «Майкопводоканал». Авария произошла…33 - Общество

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Лента новостей (регулярно обновляется)

Из картин Васи Ложкина Здесь вы можете ознакомиться с новостями сайтов «Росбалт» и «Красная Весна». Для более подробного прочтения проходите по ссылкам. *** Глава МВФ предрекает для мировой экономики новую Великую депрессию Риск новой Великой депрессии навис над мировой экономикой, заявила глава Международного валютного фонда (МВФ) Кристалина Георгиева 17 января, выступая в Международном институте мировой экономики…35 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 17.01.2020

Фото: Вася Ложкин Медведев за несколько часов до отставки потратил из бюджета 127 миллиардов рублей В среду, 15 января, за несколько часов до отставки, занимавший на тот момент пост премьера Дмитрий Медведев распорядился выделить из бюджета 127 млрд рублей на строительство крупнейшего в мире ледокола атомного ледокола «Лидер». Постановление, подписанное Медведвым, опубликовано в четверг на…59 - Общество

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Лента новостей (регулярно обновляется)

Из картин Васи Ложкина Здесь вы можете ознакомиться с новостями сайтов «Росбалт» и «Красная Весна». Для более подробного прочтения проходите по ссылкам. *** В Пермском крае за 2019 год от отравлений алкоголем умерли 206 человек 405 случаев отравлений спиртосодержащей продукцией в 2019 году зарегистрировано в Прикамье, 16 января сообщает пресс-служба управления Роспотребнадзора по Пермскому краю. Сообщается,…32 - Сводки с фронтов

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Сводки Донбасской войны: 15 января 2020

Традиционно горячие точки Донбасса остаются под обстрелами со стороны украинских боевиков. Под огнем противника за прошедшие сутки погиб один защитник Донецкой Народной Республики. Украинские боевики два раза за сутки нарушили тк.н. «режим тишины» в ЛНР. Обстрелам подверглись районы села Нижнее Лозовое и поселка Голубовское. Огонь велся из 82-мм минометов. Добавим, что в ДНР украинские каратели за минувшие…42 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 16.01.2020

Фото: Вася Ложкин «Самое дорогое» послание Путина обойдется налогоплательщикам в 500 млрд рублей в год Выполнение социальных и экономических мер, заявленных президентом РФ Владимиром Путиным в послании Федеральному собранию, потребует 400-500 млрд рублей в год. Такую предварительную оценку озвучил глава Счетной палаты РФ Алексей Кудрин. Инициативы будут исполнены, а средства для этого будут найдены, заверили…79 - Общество

Редакция "Народного Журналиста"

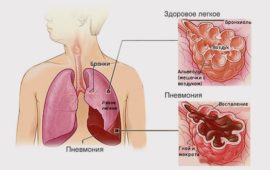

Редакция "Народного Журналиста"В России пневмония стала обыденной реальностью

За последние несколько лет в России пневмония из разряда тяжелых и достаточно нечастых осложнений перешла в разряд обыденного заболевания наравне с насморком. Сейчас практически любое ОРВИ может закончиться для человека воспалением легких с вероятностью летального исхода. По сообщению ТАСС только за первые девять месяцев 2019 года в России из-за пневмонии умерло почти 18 тыс. человек. А…148 - Общество

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Экспортная квота — очередная имитация

Авторитетное издание «Аgrobook.ru», профессиональная сеть фермеров и людей агробизнеса, опубликовало экспертное мнение о готовящемся постановлении, что Минсельхоз России готовит постановление о количественном ограничении экспорта зерна. По данным издания «Ведомости», с 1 января по 30 июня 2020 года трейдерам позволят вывезти лишь 20 млн тонн пшеницы, ячменя и кукурузы. Как это отразится на рынке, Agrobook.ru спросил у Олега…16.01.2020 1:34 47 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"В январе РЖД ожидают сокращения погрузки на своей сети на 3,3%

Теперь понятно, почему Олег Белозеров выбрал 31 декабря, чтобы осторожно сказать о том, что погрузка у РЖД упадет в январе на 3,3%. Выяснилось, что РЖД настолько плохо управляет движением, что количество брошенных порожних поездов на сети РЖД на сегодня достигло 2 тысяч (!!) в сутки. Двух тысяч. Это пустые поезда, которые мешают движению и препятствуют…33 - Альтернативное мнение

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Подсмотрели эту идею у Эрдогана…

Путин, наконец-то, дал старт трансферу власти. Начальной точкой станет референдум, что станет серьезным поводом для выстраивания новых взаимоотношений с Западом. Это сигнал, мы остаемся в рамках демократии (весьма своеобразной, но все же). Система российской власти будет преобразована от президентской в парламентскую: Госдума будет назначать премьера, вице-премьеров и министров, формируя правительство, при этом президент не сможет…49 - Сводки с фронтов

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Сводки Донбасской войны: 14 января 2020

Ситуация на фронте в Донбассе продолжает оставаться напряженной. Украинские боевики два раза за сутки нарушили тк.н. «режим тишины» в зоне ответственности ЛНР. Обстрелам подверглись районы поселка городского типа Калиново и поселка Голубовское. Огонь велся из 82-мм минометов и стрелкового оружия. В ДНР украинские боевики за минувшие сутки восемь раз нарушили тк.н. «режим прекращения огня». Уточняется,…28 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 15.01.2020

Фото: Вася Ложкин Белоруссия вдвое сократила прокачку российской нефти в Европу Белоруссия резко снизила транзит российской нефти в Европу на фоне разногласий с Москвой о тарифах на прокачку по трубопроводу «Дружба» и решения российских нефтяных компаний прекратить поставки на белорусские НПЗ. Начиная с 14 января объем прокачки по трубопроводу «Дружба» в направлении Польши снижен вдвое…64 - Общество

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Лента новостей (регулярно обновляется)

Из картин Васи Ложкина Здесь вы можете ознакомиться с новостями сайтов «Росбалт» и «Красная Весна». Для более подробного прочтения проходите по ссылкам. *** Минфин поддержал создание системы частных приставов Создание института частных приставов поддержало Министерство финансов России, следует из обзора бюджетных расходов, размещенном на едином портале бюджетной системы РФ, 15 января передает РИА Новости. В обзоре…44 - Общество

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Медведев: «Медицина — это большой и перспективный бизнес»

Фото: depositphotos.com Автопарк СМП в Самаре переведут на аутсорсинг вопреки возражениям коллектива В Самаре ищут компанию, которая сможет предоставить автотранспорт с водителями для городской станции скорой медицинской помощи. Аукцион размещен на портале госзакупок. Перед Новым годом в городе прошли акции протеста против перевода данных услуг на аутсорсинг. Согласно техническому заданию, у подрядчика должен быть 61…15.01.2020 0:12 60 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Новости экономики: труба, прорывы и не только. 14.01.2020

Фото: Вася Ложкин Счетная палата предупредила об экологическом коллапсе в России Экологическая обстановка в России остается неблагополучной и продолжает ухудшаться: накопленные проблемы и изменение климата могут привести к тому, что в ближайшие 10 лет экономика потеряет 30% ВВП, предупреждает Счетная палата в отчете по мониторингу нацпроекта «Экология». На сегодняшний день в России загрязнены все реки страны, почти…54 - Общество

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Первый зампред ЦБ Серега Швецов раскрыл одну из особенностей новой пенсионной системы

Накануне первый зампред ЦБ Серега Швецов тихо и незаметно раскрыл одну из особенностей новой пенсионной системы. Как и ожидалось, ничего хорошего ждать от гарантированного пенсионного плана нет смысла, хотя были некоторые надежды, связанные с возможностью получения накоплений сразу. Это была единственная причина ввязываться в историю с ГПП после того, как была прикрыта лазейка с получением замороженной…40 - Общество

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Лента новостей (регулярно обновляется)

Из картин Васи Ложкина Здесь вы можете ознакомиться с новостями сайтов «Росбалт» и «Красная Весна». Для более подробного прочтения проходите по ссылкам. *** За 2019 год Россия увеличила импорт вещей, продуктов и техники В сравнении с 2018 годом, в 2019 году Россия импортировала больше товаров из стран дальнего зарубежья, говорится в опубликованных 14 января статистических отчетах…38 - Альтернативное мнение

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Переманит ли «партия танчиков» своих 1,5 мил. пользователей в полноценный электорат?

Смотрю, что у многих полит-комментаторов есть простодушное мнение насчёт «партии танчиков» — дескать, она переманит свои 1,5 млн. пользователей компьютерной игрушки в полноценный электорат. Очень похоже на примерно такое же простодушие, что Собчак на президентских выборах перетащит в электорат весь свой Инстаграм. А ещё раньше было – что «Партия пива» перетащит в свои избиратели всех…35 - Сводки с фронтов

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Сводки Донбасской войны: 13 января 2020

Фото отсюда Так называемое «перемирие» в Донбассе продолжается. С фронта поступает информация об обстрелах населенных пунктов ДНР и ЛНР. За прошедшие сутки украинские боевики дважды нарушили тк.н. «режим тишины» в ЛНР. Обстрелам подверглись районы поселка городского типа Донецкий и села Березовское. В ДНР украинские боевики один раз нарушили «режим тишины» на мариупольском направлении. В зоне обстрелов со стороны войск…32