QE: все, закончили

Фото отсюда

Впервые в режиме новой нормальности (после 2008) годовой дифференциал долларового баланса крупнейших ЦБ мира (ФРС, ЕЦБ, НБК, Банк Японии, Банк Англии, ШНБ) стал отрицательным. В ноябре 2018 было минус 350 млрд, в декабре минус 170. Годом ранее на пике было плюс 3.15 трлн долларов, это совпало с абсолютным максимумом мирового фондового рынка в долларовом пересчете. Т.е. год назад капитализация мировых фондовых рынков в долларах была на самом высоком уровне за всю историю и тогда годовой приток центробанковских денег составлял свыше 3 трлн долларов.

С тех пор рынки пошли в самое сильное падение с 2008 года (подробную статистику я представлял в декабре 2018 по соответствующим темам) – это было в полной мере синхронизировано с снижением годового приращения ликвидности от ЦБ и общим трендом ужесточения денежно-кредитной политики.

Совокупные активы ЦБ 21.5 трлн (5.4 трлн у Китая, 5.35 трлн у ЕЦБ, 5 трлн у Банка Японии, 4.1 трлн в ФРС, 750 млрд в Банке Англии и 855 млрд в ШНБ)

Что изменилось?ФРС приступил к сокращению баланса с января 2018, спустя год было продано ценных бумаг на 400 млрд долларов. За первую половину января 2019 сокращение баланса на 25 млрд долл. К концу 2018 совокупное сокращение баланса за 3 месяца было 120 млрд, в настоящий момент темпы сжатия могут составить 150 млрд за квартал или около 50 млрд за месяц.

ЕЦБ фактически приостановил программу выкупа активов в начале декабря 2018. За все время было скуплено 2.4 трлн евро.

В начале 2019 возможны естественные флуктуации в пределах 30-50 млрд евро, однако прекращены какие-либо систематические процедуры выкупа активов или наращивания баланса в рамках кредитования банков. Поэтому существенного изменения баланса ЕЦБ в перспективе 3 месяцев не ожидается.

Банк Японии радикальным образом (почти в 4 раза сократил) темпы выкупа активов. С более, чем 80 трлн иен в год до 25-30 трлн и ожидается снижение до 20 трлн в начале этого года с перспективами выхода в ноль. С августа 2018 по 10 января 2019 объем государственных облигаций на балансе ЦБ Японии не изменился, по сути с осени 2018 программа выкупа прекращена.

Банк Англии дал по тормозам еще в марте 2018, хотя и до этого объемы выкупа были ничтожными по сравнению с основными ЦБ.

Что касается баланса Народного Банка Китая, то он во многом связан (и на самом деле напрямую) с счетом текущих операций, сбалансированным на финансовый счет. Иначе говоря, если положительное сальдо счета текущих операций не стерилизуется частным сектором Китая в виде оттока капитала по финансовому счету, то баланс НБК наращивается, в противном случае нет. Справедливости ради, стоит отметить, что эта логика работала до 2014. С 2015 НБК обеспечивал поддержание баланса с умеренным трендом на рост не за счет ЗВР, а за счет фондирования банков. За 3 года выдали кредитов от НБК на 1.5 трлн долларов. Но нужно понимать, что в некоторой степени дефицит ликвидности банков в период с 2015 по 2018 был связан с со структурой платежного баланса. Но это отдельная тема.

Во всяком случае, НБК с 2015 не является поставщиком новой ликвидности ни на мировой рынок капитала, ни на внутренний.

На самом деле не совсем справедливо включать НБК на равных в G3 (ФРС, ЕЦБ и Банк Японии) в виду специфики работы китайской финансовой системы и китайских банков. Доллары, евро, иены, франки и фунты попадают непосредственным образом на мировой рынок капитала и участвуют в перекрестном фондировании, тогда как юани нет и преимущественно сконцентрированы внутри Китая.

На первую половину января никаких изменений балансов не произошло. Балансы Цб Японии и Англии эквивалентны концу декабря. Все что нарастил ЕЦБ (30 млрд) из-за технических процедур по ЗВР было компенсировано сокращением у ФРС, поэтому в итоге около нуля. Совокупный баланс мировых ЦБ продолжит сокращаться в первый квартал 2019, что окажет давление на мировые рынки.

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…4 021 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…781 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…994 - Политика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинПРОГРАММА ПЛАТОШКИНА. АНАЛИЗ — Университет оппозиции. Выпуск №31

19 марта в 20:00 мск очередной прямой эфир Университета оппозиции. Канал ютуб Центра Сулакшина. Анализируем Программу Платошкина «Новый социализм». Ответы на вопросы. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ПРОГРАММА ПЛАТОШКИНА. АНАЛИЗ Ведущий: Степан Степанович Сулакшин352 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ — Университет оппозиции. Выпуск №33

2 апреля в 20:00 мск очередной прямой эфир Университета оппозиции. Канал ютуб Центра Сулакшина. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ Ведущий: Степан Степанович Сулакшин316 - Политика

Любовь Донецкая СНЖ

Любовь Донецкая СНЖVox populi vox Dei

Путин: — Что там за шум, за стенками бункера? — Эти, как их… граждане РФ. — Чего хотят? — Славят своего президента. — А почему кричат: «Хватит, довольно!»? — Кричат, что всем всего хватает, все довольны, Владимир Владимирович. (Народ) Главный и практически официальный пургоносец всея Руси, пресс-секретарь президента г-н Песков немало заинтриговал россиян, жаждущих хоть…1 022 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…350 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинРезультаты моделирования эпидемии коронавируса в России

Распространение коронавируса в мире в режиме пандемии пришло и в Россию. Очень важно своевременно осознать масштабы бедствия. В мире есть много работ по моделированию эпидемии коронавируса на основе официальной эмпирики, публикуемой в открытых СМИ. Например, работа «Coronavirus: Why You Must Act Now» даёт важные выводы, полученные путем моделирования, и на их основе практические рекомендации. Основные…801

- Экономика

spydell

spydellВсепроникающее монетарное бешенство. Версия 2020

Фото: TASS/Imago/Xinhua Кто увеличил баланс центрального банка почти в 5 раз за 3 месяца? У кого произошла терминальная фаза монетарного оскотинивания? ФРС? Может Банк Англии? Нет – ЦБ Канады! За сотню лет до марта 2020 совокупная монетарная эмиссия регулятора составляла всего 90 млрд долларов (около 120 млрд кан.долл). За 3 месяца они создали «четыре себя»…16 - Экономика

Александр Лежава

Александр ЛежаваНемного об инфляции

Фото отсюда В начале июля на одном из центральных каналов прозвучала информация о том, что в течение прошедшей недели инфляция в России была нулевой. Ее вроде бы как и не было. Поскольку на страницах этого журнала эта тема периодически затрагивается, и о ней уже давно не вспоминали, подобное заявление навело на мысль бегло взглянуть на…17 - Экономика

Валентин Катасонов

Валентин КатасоновЗЕЛЕНЫЙ СВЕТ «КРЫСАМ» С КОРАБЛЯ ПОД НАЗВАНИЕМ «РОССИЯ»

О том, как по Конституции РФ все равны, но некоторые более равны Не успела осесть пыль после странного голосования по поправкам к Конституции РФ, как власть нас огорошила очередной порцией «новаций», грубо нарушающих Основной закон страны. Речь идет о нарушении статьи 57, которая, кстати, не претерпела никаких изменений. Она гласит: «Каждый обязан платить законно установленные налоги и сборы». Под словом «каждый» имеются…33 - Экономика

Людмила Кравченко Русранд

Людмила Кравченко РусрандБеднее некуда

Как известно, кота в мешке не утаишь. Вот и всем очевидный факт, отрицаемый на уровне властной элиты, о падении уровня жизни россиян не только и не столько за последние годы, сколько в период вынужденной самоизоляции и бутафорских мер господдержки, скрывать стало сложнее. В СМИ появилась информация, что уже почти половина россиян живет на доходы менее 15 тысяч рублей. Если этим фактом самих россиян удивить сложно, как минимум половину…68 - Экономика

Вазген Авагян

Вазген АвагянГЛУБОКИЕ РАНЫ ЛЕЧИТЬ ПОДОРОЖНИКОМ?

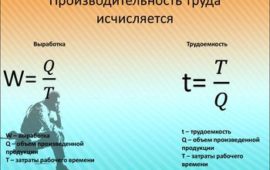

Президент России Владимир Путин поручил Правительству внедрить положительный опыт повышения производительности труда по итогам состоявшейся 19 июня 2020 года встречи с представителями различных отраслей экономики, столкнувшимися с последствиями распространения COVID-19. В ходе заседания Совета при президенте по стратегическому развитию и национальным проектам вице-премьер Белоусов отметил, что в стране предпринимается уже третья попытка решить вопрос повышения…50 - Экономика

Анна Фёдорова

Анна ФёдороваКаждый десятый россиянин останется без работы

Предприятия промышленного сектора захлестнула волна сокращений. Фото: Андрей Холмов/ИТАР-ТАСС Пандемия коронавируса вскрыла слабые места российской экономики. Потери понесли как малый и средний бизнес, так и крупная промышленность. Не все предприятия оказались готовы к спаду спроса и заморозке договоров. Часть из них оптимизировала расходы за счёт сокращения рабочей недели и увольнения сотрудников. В мае уровень безработицы…36 - Экономика

kajaleksei

kajalekseiО роскоши и нищете 3

Апологеты капитализма любят утверждать, что советский народ жил бедно, а то даже и в нищете. Конечно, это было далеко не так, но здесь есть один интересный психологический момент, для понимания которого я нарисовал картинку. По ней хорошо видно, откуда у наших капитализдов берется наглость утверждать, что народ при капитализме стал жить лучше. Действительно, кое-кто стал…83 - Экономика

kapital-rus.ru

kapital-rus.ruРоссия «доплатила» Китаю 420 млн долларов за покупку нефти

В апреле и мае Китай устроил глобальную скупку нефти по низким ценам и заполнил почти все нефтехранилища под завязку. Экспорт России в Китай в мае вырос на 17,4%, до 1,75 млн баррелей в сутки. Но с учетом транспортировки и пошлин цены на нефть для поставщиков оказались фактически отрицательными: российские нефтяники теряли в среднем 3 доллара…116 - Экономика

delyagin.ru

delyagin.ru«Нефтяная игла» остается проблемой российской экономики

Популярный российский экономический эксперт Михаил Делягин полагает, что Россия и ее экономика сохраняет болезненную зависимость от сырьевого экспорта – в основном нефти и газа, сообщает ИА DEITA.RU. Стоит отметить, что такая трактовка ситуации не соответствует заявлениям президента Путина, сделанным им в рамках неоднозначного телепроекта проекта агентства ТАСС – «20 вопросов Путину». Тогда президент заявил интервьюеру,…33 - Экономика

Владислав Гордеев Юлия Старостина

Владислав Гордеев Юлия СтаростинаСбербанк зафиксировал падение зарплат у половины работающих россиян

Фото: Ярослав Чингаев / ТАСС Фонд оплаты труда резко сократился из-за последствий пандемии COVID-19. Каждому второму работающему в России сократили зарплату в период пандемии, следует из оценки аналитиков «СберДанных». Общий размер фонда оплаты труда показал рекордное падение за 20 лет, оценили эксперты FinExpertiza С марта по май 2020 года сокращение зарплат работающих россиян произошло в…27 - Экономика

Александр Лесных

Александр ЛесныхНазад в 90-е: зачем России деноминация рубля

На экспертном уровне в России снова начались разговоры о необходимости деноминации рубля. Сторонники реформы утверждают, что это позволит выявить незадекларированные доходы и снизить объемы серых схем расчетов, включая зарплаты в конвертах. «Газета.Ru» рассказывает, действительно ли деноминация поможет вывести экономику из тени и какие риски несет в себе этот процесс. Сейчас в России сложились идеальные условия…11.07.2020 1:13 58 - Экономика

Павел Пряников

Павел ПряниковГлавной проблемой России остаётся вопиющая бедность

Главной проблемой России остаётся вопиющая бедность. Оценить её уровень попытались социологи из Южного федерального университета («Гуманитарий юга России», №1, 2020). Некоторые их тезисы: «Анализ уровня жизни населения России в последние десятилетия даёт основание констатировать, что бедность в России – массовое застойное явление. Если человек находится в состоянии бедности более двух лет, то в 75% случаев…35 - Экономика

kapital-rus.ru

kapital-rus.ruРоссия теряет экспорт всего – от нефти и газа до пшеницы

Россия терпит бедствие – ее нефтедолларовая выручка от всех статей экспорта стремительно уменьшается. Подводят не только традиционные нефть и газ, но и пшеница, которую, вопреки словам Путина о высоких урожаях, России приходится импортировать, чтобы не было дефицита. За пять месяцев 2020 года страна заработала всего 33,7 млрд долларов на продаже сырья и товаров за рубеж….61 - Экономика

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»Как добиться эффективной экономики? #Сулакшин #ВопросОтвет

Будет ли страна уходить от углеводородов? Как преодолеть «экономику трубы»? Отвечает проф. С.С.Сулакшин. Фрагмент передачи #ПрограммаСулакшина Вопросы и ответы13 - Экономика

Егор Колягин

Егор КолягинТак сколько бизнесов не пережило карантин?

По поводу моего недавнего поста о кризисе бизнеса торгово-развлекательных центров и падении спроса в чате канала разгорелись жаркие споры. Многие подтверждали мои наблюдения своими примерами торговых сетей и бизнесов в сфере развлечений, которые сильно сократили свои площади или вовсе не открылись после карантина. Другие же, напротив, приводили в пример несколько московских ТРЦ, в которых открылось практически…34 - Экономика

Павел Любимов

Павел ЛюбимовНа российских автозаправках хотят разрешить продавать пиво

Фото: Егор Алеев / ТАСС Минпромторг РФ и Федеральная антимонопольная служба (ФАС) подготовили инициативу, согласно которой российским сетям автозаправочных станций (АЗС) разрешат продавать пиво. Послабление рассматривается в качестве меры поддержки пострадавшей от введенных мер для борьбы с коронавирусом отрасли экономики. В данном случае АЗС относят к торговой сфере. Предлагается также разрешить продавать пиво в парках,…8.07.2020 5:46 24 - Экономика

Лев Вершинин

Лев ВершининСТРАНЫ ДОСТОЙНЫХ ЛЮДЕЙ

Появилась информация о том, что доля россиян, зарабатывающих менее 15 тыр в месяц, выросла с 38,1% до 44,6%, а количество зарабатывающих менее 5 тыр в месяц увеличилось с 6,9% до 8,1%. По прочим пунктам динамика та же, и судя по тому, что в Кремле эти цифры предусмотрительно не отрицают, а только «относятся к ним с осторожностью«, данная инфа, видимо, близка к…8.07.2020 5:31 38 - Экономика

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»Либо ВТО, либо отечественное сельское хозяйство #Сулакшин #ВопросОтвет

Гибель сельхозпроизводства в стране надо остановить. Знаем, как. Отвечает проф. С.С.Сулакшин Фрагмент передачи #ПрограммаСулакшина Вопросы и ответы https://www.youtube.com/playlist?list… #ПрограммаСулакшина #СпастиРоссию #ПереустроитьРоссию #НравственноеГосударство #СулакшинПрав22 - Экономика

Буркина Фасо

Буркина ФасоСравнение роста коммунальных платежей при Брежневе и при Путине

Карикатура отсюда С 1 июля в России произойдет плановое увеличение на несколько процентов коммунальных платежей для россиян, которые закрепят такое положение до 2036 года. Положение, когда они будут платить каждый раз все больше и больше, а услуг за это получать по минимуму для обеспечение прибылей частным собственникам многочисленных УК, которые обложили квартирной данью десятки миллионов…80 - Экономика

Александр Сухаренко

Александр СухаренкоКоррупционеры не озолотили бабушек

В условиях возникшего дефицита федерального бюджета (650 млрд руб.) и сопутствующего этому роста расходов на межбюджетные трансферты любая дополнительная копейка, в том числе ранее выбывшая из этого самого бюджета благодаря находчивым коррупционерам, пришлась бы весьма кстати. Однако не тут-то было. Согласно отчету об исполнении бюджета Пенсионного фонда (№ 962479–7) за 2019 г., недавно внесенному в Госдуму, общая сумма конфискованных денежных средств, полученных в результате совершения…50 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Сенат США дополнил оборонный бюджет новыми санкциями против российского газопровода

Чем ближе к завершению проект «Северного потока-2», тем яростнее давление тех, кто потока этого очень не хочет. Сенат США дополнил оборонный бюджет новыми санкциями против российского газопровода. Причинополагание все такое же: «Северный поток-2» – «инструмент принуждения» , чтобы закабалить allies в Украине и Польше. Напомним, санкции против проекта газопровода были введены в конце прошлого года,…32 - Экономика

Анна Фёдорова

Анна ФёдороваШувалов помог ВЭБ закопать на Урале полмиллиарда рублей

Фото: ©octagon.media, 2020 Выделенные Фондом развития моногородов (ФРМ) полмиллиарда рублей должны были спасти Краснотурьинск от безработицы. Но большая часть плана создания здесь индустриального парка осталась на бумаге. И это уже череда подобных провалов в программе развития моногородов по всей стране. Свердловская область чудом пока не пополнила список регионов, которым ФРМ выставил санкции за неисполнение крупных…40 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Экономический кризис

О развитии кризиса, бьющего по домохозяйствам, говорит июньский бум числа официально зарегистрированных безработных, за полмесяца выросшего на 16 процентов. Состоятельные домохозяйства на фоне пандемии, ограничений на авиасообщение и закрытия границ на неопределенный срок увеличили свою тягу к иностранной недвижимости и второму гражданству. С начала года спрос на покупку жилья за рубежом от российских клиентов взлетел…30.06.2020 1:50 41 - Экономика

Вазген Авагян

Вазген АвагянПчеловодству у медведей не учатся…

Вообразите, что вы сидите посреди клумбы. Окружённой бордюром, или, как говорят в Питере – «поребриком». И никто там на вас не нападает. Никто не «заводит тяжёлое вооружение», не покушается на вашу свободу внутри бордюра. Потому ли, что уважают вашу независимость, или потому, что наплевать им на вас – не важно. Но – не трогают. Хватит…81 - Экономика

Павел Кухмиров

Павел Кухмиров«Северный поток — 2»: газовый камень на шее

Трубы «Северного потока — 2» до обработки антикоррозийными покрытиями Фото: ru.wikipedia.org/Harald Hoyer from Schwerin, Germany — Tube Views / In die Röhre geschaut У любого политического дискурса есть свои «сакральные темы» — некие «священные коровы», статус которых не смеют ставить под сомнение. Того, кто подобные сомнения всё же высказывает, сразу же ждёт нечто вроде обвинений…47 - Экономика

Канал «Аксиома»

Канал «Аксиома»Россию ждёт новая пенсионная реформа. «Отнеситесь с пониманием»

Анализ информационных событий с профессором Степаном Сулакшиным. Сайт Центра Сулакшина http://rusrand.ru/ ПРОГРАММА СУЛАКШИНА http://rusrand.ru/files/19/03/01/1903… Партия Нового Типа: http://rusrand.ru/pnt/ ОФ.канал https://www.youtube.com/user/Sulakshi… Народный Журналист: https://narzur.ru79 - Экономика

Алёна Соколова

Алёна СоколоваВ России появится налог для богатых. Может ли он ударить по доходам бедных?

Президент Владимир Путин объявил, что подоходный налог для россиян, которые зарабатывают более 5 млн рублей в год, с 2021 года вырастет с 13% до 15%. «Секрет» разобрался, не подпадёт ли под новый налог большинство россиян. Облагаться 15-процентным налогом будет только та часть дохода, которая превышает 5 млн рублей. Изначально власти планировали установить порог намного ниже: источник Forbes в…26 - Экономика

Канал «Аксиома»

Канал «Аксиома»Намеренное убийство малого и среднего бизнеса в России

Анализ информационных событий с профессором Степаном Сулакшиным. Сайт Центра Сулакшина http://rusrand.ru/ ПРОГРАММА СУЛАКШИНА http://rusrand.ru/files/19/03/01/1903… Партия Нового Типа: http://rusrand.ru/pnt/ ОФ.канал https://www.youtube.com/user/Sulakshi… Народный Журналист: https://narzur.ru29 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Россия отчиталась перед ООН о ликвидации абсолютной нищеты

Россия отчиталась перед ООН о ликвидации абсолютной нищеты, актуальный порог которой определяется в существовании гражданина на 5,5 доллара в день или примерно на 385 руб по курсу, или на 12900 р в месяц. Однако официально установленный минимальный размер оплаты труда в РФ в 2020 г- 12130 руб, что меньше уровня нищеты. Минимальная зарплата приобрела особую…33 - Экономика

Новости Таможни

Новости ТаможниМинэнерго: Больше всего от пандемии пострадал экспорт газа и угля

Экспорт российской нефти за период с января по апрель 2020 года снизился только на 1% по сравнению с тем же периодом прошлого года — с 72 млн тонн до 71,3 млн тонн, сказано в сообщении пресс-службы Минэнерго России Несмотря на сокращение спроса на энергоносители весной 2020 года, экспорт российской нефти сохранился на высоких уровнях. «Так,…33

- Экономикаspydell

Всепроникающее монетарное бешенство. Версия 2020

Фото: TASS/Imago/Xinhua Кто увеличил баланс центрального банка почти в 5 раз за 3 месяца? У кого произошла терминальная фаза монетарного оскотинивания? ФРС? Может Банк Англии? Нет – ЦБ Канады! За сотню лет до марта 2020 совокупная монетарная эмиссия регулятора составляла всего 90 млрд долларов (около 120 млрд кан.долл). За 3 месяца они создали «четыре себя»…16 - Экономика

spydell

spydellНевиданная долговая экспансия

Еще не было кризисов, при которых долговая экспансия разгонялась столь невероятными темпами. Одно из определений кризиса с точки зрения финансовых балансов – это условия, при которых ухудшается кредитоспособность заемщиков, которая в свою очередь обеспечивает, как дефляционные процессы, так и устойчивый делевередж. Сейчас все иначе. В недавнем отчете Z1 от ФРС показана первая реакция на экономическую…35 - Экономика

spydell

spydellДва к одному

Фото: © Reuters Два к одному. США выдают два доллара подарков на каждый потерянный доллар дохода. Это первый «кризис» в истории США, который выражается в беспрецедентном росте доходов практически по всему спектру домохозяйств. Ваши доходы семьи упали на 3 тыс долл в месяц? Не проблема — берите сразу 6 тыс, не жалко!)) Кризис в классическом определении…36 - Экономика

spydell

spydellКак мир выходит из карантина?

Фото: © EPA-EFE/ANDY RAIN Большинство европейских стран и США с первых чисел мая начали активно открывать экономику (на словах), но фактические темпы значительно ниже, чем можно было ожидать из планов по первой и второй фазе открытия. Наибольший сюрприз в США. Исходя из воодушевленной риторики политиков, количества людей и авто на дорогах можно было бы предположить,…51 - Политика

spydell

spydellБитва за Гонконг

Фото: © AP Photo/Vincent Yu Самые значимые движения 21 века во внешней политике Китая. 28 мая 2020 Китай принял закон о национальной безопасности Гонконга, который радикальным образом меняет внешнеполитическую повестку дня и это самое важное внешнеполитическое событие для Китая с 1997 года, когда Гонконг перешел от британской юрисдикции к китайской. Гонконг обязан принять правила, «запрещающие…67 - Экономика

spydell

spydellКак восстанавливается Китай? Данные по трафику

Фото: Xie Huanchi/Xinhua/Global Look Press Режим блокады в Китае оказал крайне разрушительные последствия на потребительский сектор при усиленных мерах сохранения промышленного потенциала страны. Однако, ослабление карантинных мер оказывает достаточно подавленную реакцию на восстановительный импульс. Учитывая, что вирусная истерия в Китае началась за месяц до Европы, за 1.5 месяца до США и за 2 месяца до…42 - Экономика

spydell

spydellРеакция экономики на принудительную остановку

Фото: Peter Cziborra / Reuters Вышли достаточно подробные данные по реальному сектору экономики после полного месяца блокировки. Все это позволит оценить кто пострадал и в какой мере? Статистика по США, т.к. они первые, кто опубликовал детализированную статистику после первого месяца блокады. Падение розничных продаж в апреле 2020 к февралю 2020 (последний месяц до карантина) составляет…68 - Экономика

spydell

spydellИнфляционный ад

США на пороге грандиозной монетарной трансформации. Ни в одной развитой стране со времен Веймарской республики монетарный импульс за 10 недель не достигал 15%. В послевоенном мире? Никогда и ни в одной развитой (по нынешним мерках) стране … до сегодняшнего момента в США. К 4 маю 2020 изменение денежной массы за последние 10 недель в США…89 - Экономика

spydell

spydellБеспрецедентный кассовый разрыв

Здание Федеральной резервной системы США Фото: © Manny Ceneta/Getty Images Всего за один месяц (апрель) дефицит федерального бюджета США (738 млрд) превысил средний ГОДОВОЙ дефицит за последние 7 лет (660 млрд), т.е. темпы заимствования выросли в 15 раз! В апреле федеральное правительство США потратило (980 млрд) в ЧЕТЫРЕ раза больше, чем заработало (242). А потребность…61 - Экономика

spydell

spydellСамые пострадавшие сектора в условиях сильнейшего сжатия экономики за всю историю

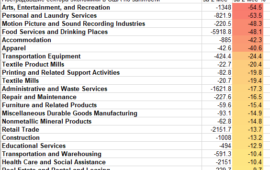

Всего за 2 месяца было уничтожено столько рабочих мест, сколько было создано за 10 лет в США. В 2008-2010 потребовалось 24 месяца, чтобы осуществить переход от максимальной занятости к минимальной и за этот период было потеряно 6.3% рабочих мест или почти 9 млн. Сейчас за 2 месяца сокращение занятости составило 14% или 21.4 млн рабочих…75 - Экономика

spydell

spydellФискальное бешенство в США

Фото: Shutterstock Не только у ФРС снесло крышу. За апрель 2020 чистые заимствования Казначейства США составили 1.4 трлн долл – это значительно больше, чем когда-либо. Прошлый рекорд за месяц был в октябре 2008 (480 млрд) и в феврале 2010 (378 млрд). США начали год с рыночным долгом в 17.17 трлн, к марту он вырос до…51 - Экономика

spydell

spydellТраектория выхода мировой экономики из забвения

Фото: Spencer Platt / Getty Images Масштаб поражения слишком значительный, даже при условии отмены всех карантинных процедур, — безвозвратные потери составят от 7 до 15% от ВВП (в зависимости от страны), не считая потерь в режиме блокады. Это обуславливается, как уничтожением части бизнеса, так и сменой поведенческих паттернов – модели потребления. Но до этого еще…61 - Экономика

spydell

spydellПоследствия экономической блокады в Китае

Фото: © Global Look Press / Zhang Yuwei Данные по ВВП Китая (минус 6.8% г/г и минус 10% кв/кв) вызывают вопросы о степени достоверности, т.к. последствия отключения экономики значительно более масштабные по всем уровням (промышленное производство, спрос домохозяйств, коммерческий спрос и так далее). Другими словами, официальные данные по ВВП Китая завышенные и ситуация может быть…59 - Экономика

spydell

spydellПотрясающая некомпетентность Московской биржи

Фото: Reuters Достаточно важный и интересный кейс с точки зрения понимания надежности российской финансовой инфраструктуры и подсвечивающий запредельный уровень некомпетентности Мосбиржи. Суть в следующем: 20 апреля за день до экспирации основного майского контракта WTI на CME образовался навес в 25-30 тыс контрактов (25-30 млн баррелей) спекулятивных позиций, которые по непонятным причинам не были покрыты ранее. Уход маркетмейкеров…68 - Экономика

spydell

spydellЧто происходит с нефтью?

Фото: © Егор Алеев/ТАСС За последние два дня (22 апреля включительно) произошло самое значительное падение цены нефти в истории (сильнее, чем 9 марта 2020) во вне экспирационного периода. Применительно для июньских контрактов (Brent минус 40%, Wti до минус 68%). Такой мощный обвал произошел вне фундаментальных факторов ценообразования (никакой новой информации по балансу спроса/предложения не появилось)….51 - Экономика

spydell

spydellМасштаб отключения экономики

Фото: © REUTERS / Aly Song К настоящему вся мировая экономика находится в условиях ограничений (больше не осталось стран, не подверженных экономической блокаде в той или иной степени), что неизбежно приведет к катастрофическим убыткам по всем уровням и затяжному кризису. Каждый случай будет уникальный, т.к. структура экономики, запас прочности, антикризисные процедуры, адаптационные способности везде разные….63 - Экономика

spydell

spydellМонетарный взрыв

Фото: © Дмитрий Рогулин/ТАСС Похоже это все, выходим на финишную прямую. В США начался неконтролируемый разгон денежных мультипликаторов. За последние 6 недель денежная масса (агрегат M2) выросла на 10% (это почти 100% годовых!) В нормальных условиях типичные среднегодовые темпы роста M2 5.5-6.5% — за год! Тут же за 6 недель в два раза больше, чем обычно показывали…68 - Экономика

spydell

spydellПервые оценки ущерба от карантина в США

Фото: JUSTIN TALLIS/AFP via Getty Images Вчера появились первые официальные данные, позволяющие понять масштаб ущерба от карантина. Промпроизводство в США несет потери по всем без исключения сегментам. Самые серьезный ущерб в автомобильной промышленности, где по отношению к февралю 2020 производство упало на 28%, что является повторением худшего результата кризиса. Огромный ущерб в авиационной отрасли…33 - Экономика

spydell

spydellЗахват контроля над рынком

Фото: © EPA-EFE/JUSTIN LANE Текущий импульс роста с 23 марта самый сильный с мая 1933 года, а закрытие недели было самым мощным с 1938 года, т.е. почти никто из ныне живущих в мире не видел ничего подобного в осознанном состоянии. Как так вышло? На самом деле весело, интересно и даже смешно (при условии, что вас…47 - Экономика

spydell

spydellКак американские регуляторы сломали этот мир

Фото: © AP Photo/Andrew Harnik 9 апреля для ФРС окажется примерно таким же важным днем, как день учреждения ФРС (13 декабря 1913) с тем отличием, что сейчас это запуск процедуры слома всех тех правил, по которым мир существовал сотню лет. Они полностью надломили тот важнейший остов, на котором базировалось существование США, как лидирующей мировой экономики….73 - Экономика

spydell

spydellПерестройка глобального нефтяного рынка

Фото: globallookpress.com США попытаются использовать энергетический кризис для усиления своих позиций на рынке, более того, США вероятно будут единственными, кто избежит значительного сокращения добычи нефти. Срыв сделки ОПЕК+ более, чем вероятен, т.к. США проигнорируют директивные установки и квоты. Если сделка упирается только (или преимущественно) в позицию США, то никакой сделки не будет, по крайней мере…9.04.2020 9:06 46 - Экономика

spydell

spydellЭнергетическое эмбарго

Фото: © Егор Алеев/ТАСС К середине апреля совокупное мировое потребление нефти и нефтепродуктов опустится ниже 60 млн баррелей, что будет соответствовать потерям более 40% от типичного потребления (речь идет о потерях 40 млн потребления). Это самое быстрое и мощное сжатие в истории мирового энергетического рынка. В структуре потребления нефти и нефтепродуктов 70% занимает транспорт (и…8.04.2020 5:55 52 - Экономика

spydell

spydellВзаперти. Масштаб карантина

Фото: Andrea Fasani / EPA / ТАСС К настоящему моменту не менее 98% мирового ВВП находится в условиях блокады. Последний бастион был сломлен в конце марта – страны Латинской Америки и Россия одними из последних подключились в блокаду. Среди относительно крупных стран (более 200 млрд долл по ППС) только 3 страны без явных ограничений –…6.04.2020 5:55 139 - Экономика

spydell

spydellМасштаб экономической катастрофы

Фото: коллаж Banki.ru В режиме тотального карантина страны теряют от 65 до 80% ВВП за каждый день простоя в годовом выражении. Современную экономику можно поставить на паузу, но крайне сложно из принудительной остановки вывести. Масштаб проблем и общеэкономической, финансовой катастрофы колоссальный. Принудительная остановка провоцирует те дисбалансы, которые были скрыты в естественных условиях – это прежде всего…91 - Экономика

spydell

spydellХроники апокалипсиса. Тот мир, который мы знали …

Тот мир, который мы знали изменился, серьезно изменился. Некогда отлаженный воспроизводственных механизм просто перестал работать. Остановился — стремительно, радикально и неотвратимо. Подобно рубильнику, экономику внезапно отключили – практически везде, не осталось больше тихой гавани, все пошло по … Та привычная деловая, производственная и потребительская активность остановилась. Ничего не работает. Мир замер. Общество буквально за пару…86 - Экономика

spydell

spydellХроники апокалипсиса. Призрак инфляционного шока близок, как никогда

Фото: © ИТАР-ТАСС/Валерий Матыцин Баланс ФРС вырос еще на 586 млрд, а за 2 недели на 942 млрд – это самый быстрый прирост за всю историю (прошлый рекорд был в начале октября 2008 на уровне полу триллиона). Они каждую неделю рекорды ставят, так что это теперь нормально! Основной причиной роста баланса является приращение ценных бумаг…61 - Экономика

spydell

spydellХроники апокалипсиса. Фискальные ковровые бомбардировки

Фото: AP/ ТАСС За самым стремительным ростом балансов ведущих центральных банков за весь период их существования, следует самая мощная фискальная поддержка, чем когда-либо. Аналогов также не существует, это беспрецедентно и невероятно. Совокупный пакет монетарно фискальных стимулов нефинансовому сектору США (домохозяйства + нефинансовый бизнес) предварительно составит свыше 22% от ВВП на 2019 год, не считая уже…82 - Экономика

spydell

spydellХроники апокалипсиса. Чрезвычайное монетарное бешенство

Фото: Global Look Prees/ Richard B. Levine Это самое невероятное и стремительное насыщение системы долларовой ликвидностью от ФРС, чем когда-либо! За одну неделю ФедРезерв залпом долбанул в систему 356 млрд долл. За всю, более чем столетнюю историю ничего подобного не было близко. Прошлый рекорд состоялся на последней неделе сентября 2008, когда Фед вкачал 291 млрд…64 - Экономика

spydell

spydellХроники апокалипсиса. Конец где-то рядом

Фото: Associated Press Это уже полный беспредел! Выпаливающая все вокруг рыночная паника с каждым днем поглощает все новые активы, которые аннигилируются в пространстве, оставляя за собой неизгладимый след боли, разочарования и рухнувших надежд. Казалось, причем здесь драгоценные металлы? А самые сильные движения за всю историю торгов (с падением свыше 20% по серебру и платине) заказывали?…143 - Экономика

spydell

spydellХроники апокалипсиса. Дорога в ад!

Фото: Nick Oxford / Reuters Немного ошеломляющей статистики по глобальному коллапсу. За 3 дня S&P 500 потерял 12.2%, если не учитывать 30-е годы, то это 5 результат за 80 лет, т.е. с начала Второй Мировой и второй результат за 30 лет! (19 октября 1987 – 26.3%, 14 мая 1940 – 15.2%, 9 октября 2008 –…73

Лента новостей

- Арестованы подозреваемые в торговле младенцами одинцовские врачи

- Олигархам в российских офшорах втрое снизят налоги на вывод капитала

- Разные новости 16.07.2020

- Новости экономики. 16.07.2020

- Госдума приняла изменения в Бюджетный кодекс РФ, чтобы выплаты «Норникеля» за аварию ушли на федеральный уровень

- Ударный вертолёт Российские военные вертолёты не дают Азербайджану наносить удары по Армении

- Минфин не будет конфисковывать сбережения россиян. Оно просит их добровольно

- В России разворовали почти половину новейшей подводной лодки проекта «Варшавянка»

- Плата за убытки «Газпрома». Россиян предупредили о повышении цен на газ

- Госдума собралась разрешить росгвардейцам не представляться гражданам

Популярное за неделю

Право быть русским 960

Право быть русским 960 Эффект Фургала 165

Эффект Фургала 165 О Правде и Лжи 130

О Правде и Лжи 130