Старость за свои. Зачем правительство засекретило новый законопроект о пенсиях

Документ с заковыристым названием «Проект федерального закона, предусматривающий возможность формирования гражданами за счет личных взносов дополнительных источников финансирования пенсионного дохода в системе негосударственного пенсионного обеспечения при стимулирующей поддержке государства» планируется внести в правительство 15 декабря, сообщает Министерство финансов. Соответствующий пункт под номером 15 содержится в «Плане законопроектной деятельности Минфина на 2021 год», который опубликован на сайте министерства.

На первый взгляд ничего особенного — власти, в который уже раз, хотят как-то мотивировать граждан обеспечивать старость самостоятельно. После того как в 2014 году был введен мораторий на формирование накопительной части пенсии, Минфин и Банк России обсуждали уже несколько вариантов трансформации системы обязательного пенсионного страхования (ОПС).

С 2016 по 2019 год чиновники работали над планом внедрения «индивидуального пенсионного капитала» (ИПК), но потом на первый план вышло повышение пенсионного возраста и всем стало не до капиталов. На смену «индивидуальному капиталу» пришел «гарантированный пенсионный план» (ГПП). Законопроект о ГПП даже был опубликован для обсуждения в конце октября 2019 года, но тут грянула эпидемия и о пенсионных планах все забыли.

Фото: Виктория Одиссонова / «Новая газета»

Видимо, во время карантина начальников посетила какая-то новая пенсионная идея, воплотившееся в проекте закона. И все бы ничего, если бы не одно обстоятельство, честно отраженное в «Плане законопроектной детальности». Законопроект о новом варианте накопительной пенсии «разрабатывается с грифом «секретно».

То есть в замыслах власти насчет наших пенсий нечто такое, чего людям не положено знать ранее 15 декабря, то есть времени, когда гражданам придется иметь дело уже с новым составом Государственной думы. И вряд ли задуманные инновации будут в пользу граждан — иначе власть похвасталась бы своими идеями сейчас.

КРАТКИЙ ПЕНСИОННЫЙ КУРС

Нынешняя пенсионная система в России, как и многое другое, была установлена товарищем Сталиным. Первые пенсии начали назначать только в 1928 году: шахтерам, металлургам и рабочим военных заводов. Приоритеты власти были ясны сразу: кто рассчитывает на казенное обеспечение в старости, должен был в молодости трудиться на индустриальных гигантах пятилетки.

При этом максимальная пенсия не превышала 300 рублей — и это была пенсия для особо заслуженных людей. Остальные пенсионеры могли рассчитывать на 120–150 рублей (в середине 1930-х прожиточный минимум составлял 200 рублей).

Колхозникам пенсий не полагалось. На пенсию также не могли рассчитывать ни домохозяйки, ни те, кто жил «самодеятельным трудом». Советская власть требовала официального трудового стажа, причем на государственном предприятии. При этом «советские служащие» смогли «выходить на пенсию» только в 1937 году. Пенсии для них тоже были невелики.

Снова о пенсионной системе вспомнили в 1956 году, когда право на государственную пенсию официально получили все рабочие и служащие (о колхозниках речь не шла). Средний размер пенсии составлял не более 28% от среднего заработка.

Еще через десять лет был создан Централизованный союзный фонд социального обеспечения колхозников, куда отчислялись 4% доходов колхозов и в случае необходимости добавлялись деньги из бюджета. Колхозная пенсия колебалась в интервале 12–20 рублей.

Колхоз имени В. И. Ленина. Выдача пенсий колхозникам, 1973 год. Фото: РИА Новости

К пенсионному вопросу властям пришлось вернуться уже в середине 70-х, когда на пенсию собралось выходить поколение 1914–1924 годов рождения. Это были люди, лопатами выкопавшие котлованы под фундамент Сталинградского тракторного завода и теми же лопатами выкопавшие под Сталинградом противотанковые рвы. И это было именно то поколение, которое могло спросить «За что боролись?» и «Как жить дальше»? Тем более что никакого «коммунизма к 1980 году» этим людям обещать было уже нельзя.

Вот тогда и появилась пенсия в 132 рубля, превышавшая даже среднюю зарплату. Однако условия для получения такой пенсии были самые жесткие: долголетний непрерывный стаж работы на одном месте в сочетании с высокой зарплатой. Пенсия, жестко зависевшая от продолжительности и непрерывности трудового стажа, должна была удерживать народ на рабочих местах крепче, чем сталинские указы об укреплении трудовой дисциплины.

Большинство же пенсий были маленькими — в позднем СССР при зарплате в 50 рублей можно было рассчитывать на пенсию в 85% от зарплаты (то есть на 42,5 рубля), а при зарплате в 100 рублей — уже только на 50% (то есть на 50 рублей). В 1986 году средняя пенсия по стране составляла 75 рублей. Кстати, официально работать, получая и зарплату, и пенсию, было нельзя — исключение делалось только для «военных» пенсионеров. Так что заметными в общих доходах граждан пенсии стали только в конце 1980-х.

ТАЙНА ПЕНСИОННОГО КАЛЬКУЛЯТОРА

Замечательный российский экономист Сергей Журавлев писал: «Коэффициент замещения (отношение пенсии к средней зарплате), который в „советском“ 1990 году был равен 0,37 (122 рубля пенсия по старости при 303 рублях зарплаты), в дальнейшем резко отстал и вплоть до 2008 года составлял 0,26–0,27. При этом положение пенсионеров даже при равном коэффициенте замещения выглядело хуже на фоне работающих, чем в советское время.

Причина — изменения в относительных ценах. Если средний индекс цен, протянутый по показателям помесячной инфляции с конца 1990-го на 2008 год, составит 47,77 (с учетом деноминации), то потребительская корзина пенсионера, состоящая главным образом из продовольствия, подорожала сильнее — в 100–200 раз. Кроме еды пенсионер также потребляет услуги транспорта, ЖКХ и медикаменты, которые очень сильно подорожали за пореформенный период…»

Фото: Елена Лукьянова / «Новая в Петербурге»

При этом пенсионная нагрузка на финансовую систему РФ продолжает расти — как следствие выхода на пенсию советских «бумеров» 1950-х годов рождения и вступления в трудоспособный возраст сравнительно малочисленного поколения 1990-х. Это наложение двух волн резко повышает пенсионную нагрузку на работающих.

Поэтому логика начальства, желающего заставить людей самим собирать себе на пенсию, понятна и объяснима. Но как это сделать?

Неожиданное решение может подсказать нам калькулятор сложных процентов. Допустим, условный «гражданин Иванов» на протяжении 45 лет трудовой деятельности будет получать среднюю зарплату — и ни копейкой больше. По прошлогодним данным Росстат оценивает ее в 52 123 рубля «до уплаты налогов». Давайте для простоты возьмем сумму в 50 тысяч и исключим из нашего расчета инфляцию вместе с экономическим ростом. Тогда мы можем сказать, что на протяжении 540 месяцев работодатели гражданина Иванова будут перечислять в Пенсионный фонд по 11 тысяч рублей (22% от зарплаты). Получится, что за 45 лет Иванов «накопит» 5 940 000 рублей? Нет, это неправильный расчет, ведь деньги Иванова могут размещаться на инвестиционном счете, с накоплением процентов, пусть даже под 4% годовых.

И тогда — после 45 лет упорной работы с ежемесячным «откладыванием» 22% от начисленной 50-тысячной зарплаты, «личный пенсионный фонд» гражданина Иванова составит 16 миллионов 659 тысяч 514 рублей и 46 копеек. Чтобы не крохоборничать, пусть будет 16 600 000. Если допустить, что на пенсии гражданин Иванов проживет еще лет 20, в месяц он сможет получать не менее 69 тыс. рублей.

Понятно, что это самая примитивная модель (где мы не учитывали ни инфляцию, ни рост ВВП). И понятно, что начальство «инвестирует» наши пенсии «не так». Но эта модель наводит нас на мысль, что человек за всю жизнь в развивающейся экономике и при устойчивой банковской системе может накопить, в принципе, довольно значительную сумму. На старость, во всяком случае, хватит.

Но что-то мешает российской власти это сделать самой. Или она не хочет на самом деле создать условия, чтобы граждане могли эти деньги накопить самостоятельно. В этом нежелании, видимо, и скрыт главный пенсионный секрет.

Дмитрий Прокофьев

Автор Дмитрий Андреевич Прокофьев — экономист, аналитик, автор канала moneyandpolarfox. Вице-президент Ленинградской областной торгово-промышленной палаты. Преподает в Международном Банковском институте (г. Санкт-Петербург).

- Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…2 035 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…2 288 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…1 537 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…700 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…1 359 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…536 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинКорни и истоки «Программы Сулакшина»

Прежде чем подойти к разбору самой «Программы Сулакшина» сделаем несколько необходимых экскурсов. Начнем немного необычно, с отвлеченной истории, описанной Джеком Лондоном в его романе «Мартин Иден». Роман о судьбе талантливого человека в условиях жестокого американского капитализма начала двадцатого века, похожего на нынешнюю Россию с его императивами: выживай кто как может, а если не можешь выжить, погибай! Герой романа, ставший в итоге знаменитым, популярным, почитаемым и модным…642 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»ТРОЛЛИ И БОТЫ: ВЫМЫСЕЛ ИЛИ ОРУЖИЕ В ИНФОРМАЦИОННОЙ ВОЙНЕ?

В этом видео мы впервые с помощью статистического контент анализа Твиттера раскрываем масштабы грязных методов информационной борьбы режима с политической оппозицией в лице С.С.Сулакшина. Вы сможете оценить уровень беззакония, вредоносности и опасности для страны этой конкретной деятельности властного режима. Фактически создан метод достоверного выяснения кто является настоящей оппозицией и кого режим считает для себя опасным,…285

- Экономика

Редакция "Народного Журналиста"

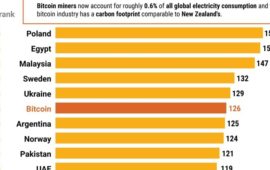

Редакция "Народного Журналиста"Биткоин потребляет больше электроэнергии, чем: Аргентина, Норвегия, Пакистан, ОАЭ, Нидерланды

Биткоин потребляет уже больше электроэнергии ежегодно, чем такие страны, как: Аргентина, Норвегия, Пакистан, ОАЭ, Нидерланды. Не удивлюсь, если правительства развитых стран начнут борьбу против биткоина и в рамках т.н. «Зелёной экономики», так как его майнинг приводит к изменению климата. Опубликовано ТГ-каналом «Proeconomics«4 - Экономика

Советский патриот

Советский патриотСтатистика станкостроения РФ в свете заявлений Путина о «галошах в СССР»

Если некритично слушать Владимира Путина и автора сайта «Сделано у нас», то может создаться ложное впечатление, что дела с промышленным развитием в стране обстоят просто отлично. А вот в СССР по их версии всё было просто ужасно: только галоши и умели делать. О чем Владимир Владимирович не преминул повторно заявить в 2019 году, когда речь зашла о…23 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинНужно не камлать, а управлять развитием

ВОПРОС СУЛАКШИНУ: Ваша теория успешности предполагает использование оптимизационных моделей развития отраслевой и пространственной структур экономики страны. Вероятно предполагается и диверсифицированный уровень налоговых ставок с преференциями для ускоренного развития значимых отраслей, производств, территорий. А могут ли быть в этой системе нулевые налоговые ставки? И заведомо или, как говорили в СССР, планово убыточные предприятия с государственными кредитами под нулевые ставки? СУЛАКШИН С.С.: Меня радует абсолютно профессиональный вопрос — всё-таки доходит наше предложение…22 - Экономика

Анастасия Башкатова

Анастасия БашкатоваЦентробанк РФ оказался одним из самых непредсказуемых в мире

Фото Агентства «Москва» Скачок отпускных цен отечественных производителей в апреле стал самым резким за последние примерно шесть лет, причина – сбои в цепочках поставок и, как следствие, недостаток сырья и материалов. Компании стремятся переложить на клиентов бремя затрат, ситуация усугубляется замедлением роста деловой активности в обрабатывающих отраслях РФ. При этом, несмотря на усиление инфляционного давления,…16 - Экономика

Дмитрий Попов

Дмитрий ПоповВласть объявила «рекордное снижение бедности» россиян: оно оказалось математическим казусом

Если человек получает 11 тысяч 652 рубля в месяц, то он считается бедным. А если на два рубля в месяц больше — то он уже не бедный. Здорово, да? Но это очевидные правила статистики, поскольку на этот год прожиточный минимум — 11653 рубля. Статистика нам рассказала, что в России отмечено снижение числа бедных. А чтобы мы до конца прочувствовали свое счастье, герольды (главные каналы страны) затрубили: бедность упала до минимума с 2014 года! В 2014 году было…20 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Чем еще нас «порадовал» свежий докладик Росстата

Доклад Росстата прокомментировал Telegram-канал «Мысли-НеМысли» Реальные пенсии падают второй месяц подряд . В марте пенсионеры получали в среднем 15779 рублей, и хотя в номинальном выражении пенсия стала больше на 836 рублей(+5,6%), индексацию полностью съел безудержный рост цен. В результате реальные пенсии сократились на 0,2% год к году и на 0,5% к февралю. Упал и другой интересный…26 - Экономика

Павел Пряников

Павел ПряниковСколько денег номенклатура России складировала в офшорах

Читаю в журнале МВФ «Финансы и развитие», сентябрь 2019, сколько денег номенклатура России складировала в офшорах: «Группа экономистов под руководством Гэбриэла Цукмана из Университета Беркли решила выяснить, кому принадлежат средства в налоговых убежищах. Оказалось, что на 2016 год в России, странах Персидского залива и Латинской Америке, в офшорах упрятали около 60% ВВП. 80% этих денег…40 - Экономика

ruinformer.com

ruinformer.comДмитрий Медведев продолжает лоббировать четырехдневную рабочую неделю

Заместитель председателя Совета безопасности РФ Дмитрий Медведев объяснил, что основным принципом движения в сторону четырехдневной рабочей недели должна стать экономическая логика. По его словам, процесс должен быть постепенным, — вначале следует позволить такой переход работодателям, которые готовы его обеспечить. Именно эти изменения, по словам Медведева, неплохо было бы ввести в законодательство. Напомним, что именно Медведев первым в…35 - Экономика

Кира Деливориа

Кира ДеливориаДачные тренды – 2021

Самым популярным туристическим направлением наступающего летнего сезона может стать дача. Цены на аренду загородной недвижимости резко пошли в рост. И это притом что в прошлом году в условиях эпидемии и жёсткого локдауна рынок аренды уже пережил настоящий бум. «Октагон» рассказывает о самых свежих тенденциях предстоящего дачного лета. Дача по цене отеля Стоимость аренды дачи сегодня…45 - ЭкономикаРедакция "Народного Журналиста"

У КОГО ДЕНЬГИ ЕСТЬ, А У КОГО НЕТ

Количество выданных банками потребительских кредитов сократилось за квартал на 10%. При этом тенденция к росту по месяцам есть, но, скажем, если март к февралю вырос на 9%, то к марту прошлого года – упал на 11%. Тенденция снижения обращений за кредитами распространяется на все регионы. Эти данные коррелируют с аналитикой по микрофинансовым организациям, о которой…29.04.2021 2:21 31 - ЭкономикаРедакция "Капитала Страны"

Хлеб и картошка не по карману. Россияне стали экономить на базовых продуктах

Из-за сильнейшего за пять лет роста цен россияне сократили расходы почти на все виды продуктов питания. По данным «Тинькофф Data», траты на покупку овощей и фруктов упали на 30-60%, на мясо – до 25%, а на хлебобулочные изделия – на 40%. Единственным товаром, на который траты выросли, стал сахар – расходы на его покупку увеличились…35 - ЭкономикаМарина Юршина

Некрупная поддержка: почему малый и средний бизнес не приносят ожидаемых доходов

©Shutterstock/ FOTODOM За годы своего существования Корпорация МСП – ключевой институт поддержки сектора – не оказала существенного влияния на развитие малого и среднего бизнеса в России. К такому выводу пришли аудиторы Счетной палаты, проанализировав ее деятельность. Общее количество бизнесов, получивших поддержку, оказалось менее 1%. Вопрос, почему компании МСП, называющие одной из своих ключевых проблем доступ…25 - Экономика

Владимир Викторович Волк Русранд

Владимир Викторович Волк РусрандМаются… О десятидневных каникулах от Путина

Путин подписал указ о нерабочих днях между майскими праздниками дни с 1 по 10 мая включительно нерабочими. Правда, с сохранением заработной платы. И якобы, как отмечает официальная пресса, «в целях сохранения тенденции сокращения распространения новой коронавирусной инфекции и укрепления здоровья граждан». В принципе, цель благородная. С одной стороны. Потому как зависает в воздухе вопрос: а есть у Кремля и Путина, в частности, какие-либо научные исследования, что массовые гуляния (а на первые десять дней мая…110 - Экономика

Анна Фёдорова

Анна ФёдороваЖалобы бизнеса спасут экономику

Санкционное давление, дипломатические скандалы и снижение инвестактивности подтолкнули российские власти к поиску новых источников пополнения бюджета. Одним из них станет улучшение бизнес-климата внутри страны. О необходимости снижения административного давления на предпринимателей не раз говорили первые лица государства. Очередным шагом станет запуск с 1 июля системы досудебного регулирования споров с надзорными органами. За три первых квартала…50 - Экономика

Игорь Олин

Игорь ОлинВ проклятой Америке проклятый Байден снова помогает американцам

Расстроился очень. Друзья послали переводную статью из британского еженедельного журнала The Economist об «Американском плане спасения» — пакете мер по выходу из вызванного пандемией коронавируса кризиса, одобренного конгрессом. Заокеанские демократы словно нарочно всё делают так, чтобы специально злить нас здесь, в скрепной России. Не успели мы порадоваться, как жестокость их полицейских вывела на улицы демонстрантов, тут как тут Байден (по версии нашего телевидения выживший из ума старик)…60 - Экономика

Эльяс Касми

Эльяс КасмиВ России ошеломляюще подорожали все компьютеры. Цены растут гигантскими темпами и не планируют останавливаться

Россиянам следует готовиться к ежедневным ростам цен на ПК в ближайшие годы В России всего за год ноутбуки и компьютеры подорожали на 20-25%, а по некоторым данным – на все 35%. Пандемия коронавируса стала главной причиной – она вызвала повышенный спрос на ПК и дефицит микросхем, но и майнеры тоже постарались – они скупили видеокарты,…81 - Экономика

Михаил Кунцев

Михаил КунцевНакормить кормильца!

Фото отсюда Государственная поддержка крестьянско-фермерских хозяйств (КФХ) не обеспечивает необходимых темпов роста этого сектора агропрома, следует из материалов очередного ежегодного доклада бизнес-омбудсмена Бориса Титова президенту России. Если в 2019 году такую поддержку в России получили 8,7% фермеров, то в 2020 году – лишь 8,2%.По данным Ассоциации крестьянских хозяйств (АККОР), как минимум в 17 субъектах РФ…32 - Экономика

Марина Найденкова

Марина НайденковаРосстат назвал регионы, в которых дороже всего приготовить кулич к Пасхе

Самый дорогой кулич будет испечен на Чукотке: затраты на его приготовление составят 570 рублей 81 копейку. Самый дешевый — в Татарстане. Такие данные «Вечерней Москве» предоставили в пресс-службе Росстата. Не самым дешевым будет кулич для жителей Ненецкого автономного округа. В этом году придется потратить 567 рублей 24 копейки. Дешевле всего приготовить кулич получится у жителей…22 - Экономика

Анна Фёдорова

Анна ФёдороваУ Минздрава закончились деньги на сверхплановых пациентов

Минздрав разработал приказ, который может оставить медучреждения без оплаты оказанной пациентам помощи – в случае превышения запланированных объёмов лечения. Документ ставит под удар население и медорганизации. Первые могут частично лишиться гарантированных ОМС услуг, вторые – оказаться на грани закрытия. Финансовый кризис в системе обнажил проблему: несколько битв поликлиник и больниц за бюджет уже проиграны. В…38 - Экономика

Надежда Октябрьская СНЖ

Надежда Октябрьская СНЖЛишь бы отчитаться…

Карикатура Ёлкина В наши кризисные времена очень хочется читать новости, вселяющие оптимизм. Тем более хотелось бы чувствовать себя спокойно внутри страны, когда международная обстановка вызывает все большую тревогу. Но с позитивом как-то не очень получается – то о рекордной за 10 лет смертности прочитаешь , то о падении уровня доходов россиян: Число живущих за чертой бедности…68 - ЭкономикаРедакция "Народного Журналиста"

Фальсификат для россиян

Фото: источник Карта показывает самый производимый сельскохозяйственный продукт по стоимости в каждой из стран Европы. Почти везде это молочное хозяйство. Но это там, на загнивающем Западе, а что у нас, в России? А в России «пальма» заменила коров. И контроль за качеством молочных продуктов со стороны государства практически отсутствует. За годы правления самого «гуманного и…24.04.2021 1:54 69 - ЭкономикаРедакция "Народного Журналиста"

«Для нашего бизнеса это копейки»

Греф в своем интервью превзошёл сам себя по части демонстрации ЧСВ (чувство собственного величия). Риторика топ-менеджера звучала так, будто он приватизировал госбанк и считает его своим бизнесом. «Для нашего бизнеса это копейки», — заявил глава «Сбера», комментируя тот факт, что покупки компаний обошлись банку в 145 млрд рублей за шесть лет. Вовсе «Сбер» не пылесосит рынок…52 - ЭкономикаРедакция "Народного Журналиста"

РОСТОВЩИКИ ПРОДОЛЖАЮТ НАЖИВАТЬСЯ НА ПАДЕНИИ ДОХОДОВ

Процент отказов в выдаче микрокредитов снизился до 75% (в 2020 году доходил до 85). Это радостно трактуют как восстановление платежеспособности граждан, которое немедленно унюхали ростовщики. На самом деле, ситуация иная. Сверхставки по микрокредитам без обеспечения, которые доходили в 2020 году почти до 600 % годовых многократно перекрывают дефолтность. Строго говоря, ростовщику в определенных (и весьма…34 - ЭкономикаРедакция "Народного Журналиста"

«Парадокс Гиффена» в макромасштабе

Информация о выплатах «неполным семьям с детьми» (ну, то есть матерям с детьми) и беременным, а также школьникам – к осени — выглядит немножко иначе на фоне нового исследования «Финэкспертизы», цифры из которого приводит The Bell Социально значимые продукты в России дорожают почти втрое быстрее инфляции, причем максимальные темпы роста цен наблюдаются в беднейших регионах,…49 - Экономика

Вита Спивак

Вита СпивакСоседская пятилетка. Что означает для России план развития китайской экономики

В начале марта очередная ежегодная сессия Всекитайского собрания народных представителей, высшего законодательного органа КНР, одобрила план развития страны на 14-ю пятилетку (2021–2025). В ближайшие пять лет Пекин собирается заложить основу для достижения двух стратегических целей: удвоить к 2035 году ВВП (по сравнению с 2020-м) и достичь статуса страны с высокими доходами. Кроме того, к одам Китай имеет все шансы обогнать США и стать крупнейшей страной…24 - ЭкономикаРусранд

Почему Китай впереди?

Сравнил ВВП на душу населения в Китае и России за 30 лет. Объясняю, почему Китай впереди? Последние несколько недель я занимаюсь скучным на первый взгляд исследованием — анализом экономических «успехов» проблемных стран. Сравниваю в динамике различные социальные показатели с результатами стабильных стран, выявляю причины и взаимосвязи, делаю выводы. Нудно, неинтересно широкой аудитории и… засекречено. Я, как привлеченный эксперт, даже не знаю, кто истинный заказчик аналитики. Сравнивая…47 - Экономика

Русранд

РусрандРоссия. Наш особый путь развития — путинский феодализм

С Путиным наша страна обречена вечно плестись в конце передовых стран мира, быть страной третьего мира. Путин вогнал Россию в махровый пещерный феодализм. И если раньше в стране при тоталитарном, нелучшем строе, но все же была мощная наука, технологии, промышленность, осваивали космос, то теперь хвастаться нечем, сидим тупо на нефтяной игле и если бы не наличие природных ресурсов, то жили бы как в соседних странах СНГ в плане уровня жизни. На уровне…54 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"На курортах Черноморского побережья РФ резко выросли цены

На курортах Черноморского побережья РФ резко выросли цены, но «Федеральная антимонопольная служба (ФАС) не видит картельного сговора или недобросовестного поведения в повышении стоимости размещения в отелях…» сообщает Интерфакс со ссылкой на слова замглавы ФАС Тимофея Нижегородцева. «В условиях, когда резко возрастает спрос в связи с отмененными турами в Турцию, цены будут расти. Это не является…36 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевГеополитика или жадность

Зачем правительство закрыло Турцию для россиян: объясняет экономист. История с приостановлением авиасообщений с Турцией когда-нибудь войдет в учебники — в качестве кейса по государственной политике, конспирологии и экономике (куда же без нее). ПОЛИТИКА ИЛИ КОНСПИРОЛОГИЯ? С государственной политикой все ясно: официальная версия — борьба за здоровье населения, для которого самое лучшее в этой ситуации — посидеть дома. Правда, коварство коронавируса в том, что он как-то не влияет на пассажиров бизнес-джетов, которые как летали, так и летают по всему…58 - Экономика

Елена Светлая СНЖ

Елена Светлая СНЖТак сколько денег задолжала Россия и как отдавать долги?

Считается, что у нас очень грамотно сбалансирован внешний долг. Сейчас он оценивается примерно в 20% ВВП (в первой путинской декаде не превышал 10%). По этому поводу у нас принято тыкать пальцами в США, где госдолг носит какой-то астрономический характер и колеблется вокруг 100% ВВП (в прошлом году было 98, но бывало и 107, а на…20.04.2021 8:42 104

- ЭкономикаДмитрий Прокофьев

Геополитика или жадность

Зачем правительство закрыло Турцию для россиян: объясняет экономист. История с приостановлением авиасообщений с Турцией когда-нибудь войдет в учебники — в качестве кейса по государственной политике, конспирологии и экономике (куда же без нее). ПОЛИТИКА ИЛИ КОНСПИРОЛОГИЯ? С государственной политикой все ясно: официальная версия — борьба за здоровье населения, для которого самое лучшее в этой ситуации — посидеть дома. Правда, коварство коронавируса в том, что он как-то не влияет на пассажиров бизнес-джетов, которые как летали, так и летают по всему…58 - ЭкономикаДмитрий Прокофьев

Большие деньги при плохой еде

Власть распространяет на всю страну модель «сталинских колхозов»: народ должен нищать и помалкивать. Росстат поделился официальной информацией о росте цен — годовой показатель инфляции по состоянию на март можно оценить на уровне 5,8% год к году. Это много, но не катастрофично, в России и не такое видали. Однако быстрее всего растут цены на еду, что чрезвычайно раздражает людей. Больше половины россиян называют подорожание продуктов основной проблемой. И дело здесь не только…55 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевОкончательное решение вопроса о собственности

Новый план экономического развития правительства направлен на искоренение среднего класса к 2030 году. Отечественной власти последние лет сто как будто не везет со стратегиями. Поначалу «наши цели ясны, задачи определены; за работу, товарищи», а потом принимаемся за работу и что-то идет не так. Не надо думать, что проблема стратегического планирования — проблема нашего времени. В СССР тоже были стратегические планы, назывались они «Программа КПСС» или «Сталинский план преобразования…54 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевСтарость за свои. Зачем правительство засекретило новый законопроект о пенсиях

Документ с заковыристым названием «Проект федерального закона, предусматривающий возможность формирования гражданами за счет личных взносов дополнительных источников финансирования пенсионного дохода в системе негосударственного пенсионного обеспечения при стимулирующей поддержке государства» планируется внести в правительство 15 декабря, сообщает Министерство финансов. Соответствующий пункт под номером 15 содержится в «Плане законопроектной деятельности Минфина на 2021 год», который опубликован на сайте министерства. На первый взгляд ничего особенного — власти,…57 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевПраздники для крепостных. Почему россияне много работают, но ничего не зарабатывают

Каждый раз, когда россияне уходят на новогодние каникулы, начальники любят порассуждать, что неплохо бы людям работать больше. На самом деле работаем мы много, а вот зарабатываем мало. Вопреки представлению о россиянах, как о любителях отдыха и праздников, работаем мы много. Даже очень — 1972 часа в год. Больше, чем в России, вкалывают только в Мексике…96 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевФонды благосостояния начальников

Только в России в ходе эпидемии государство сказочно разбогатело за счет народа. Карантинный год показал: интересы российской власти и людей оказались противоположными. Но свои интересы власть отстаивает гораздо эффективнее — в особенности в «эти трудные времена». ЛОЖНОЕ ИСКУШЕНИЕ Есть искушение раскритиковать российские власти за управление экономикой в условиях карантинного кризиса. Поводов сколько угодно. Главный — растущая бедность. По данным Росстата, падение реальных располагаемых доходов населения во II квартале составило…53 - ОбществоДмитрий Прокофьев

Почем покупается Родина

Остановить бегство капиталов из страны не получилось. Правительство предлагает продавать российский вид на жительство. Минэкономразвития представило законопроект, который позволяет иностранцам получать вид на жительство в России в обмен на вложения в российскую экономику. Идея продавать (назовем вещи своими именами) вид на жительство в России за инвестиции в сравнительно скромную сумму — от 10 до 30 миллионов рублей — понятна. Только один вопрос к ее авторам: может быть, сначала сделать так, чтобы российские государственные миллиардеры…71 - Общество

Дмитрий Прокофьев

Дмитрий ПрокофьевДогнать Туркменистан. Россияне скоро будут зарабатывать меньше жителей Ашхабада

Идея о том, что цели экономической политики страны можно формулировать в терминах «догнать и перегнать», всегда была чрезвычайно популярна в России. Самой знаменитой историей, была попытка «догнать Америку по мясу и молоку», которая так и не удалась. В уже относительно недавнюю историческую эпоху ставилась задача «догнать и перегнать» Португалию по ВВП на душу населения. Потом мы догоняли (по мнению экс-министра Орешкина уже и перегнали) Германию уже по «подушевому ВВП». Но только не в живых деньгах, а с учетом…77 - Общество

Дмитрий Прокофьев

Дмитрий ПрокофьевСкованные одной кровью

Неожиданный вопрос — почему под удар власти так часто попадают местные издания и даже отдельные авторы? Никакой логики в этом не видно — охват у таких медиа локальный, за пределами очень узкой аудитории они мало кому известны. Заниматься такими вещами начальству вроде бы незачем. Да, опросы (например, «Левада-центра») фиксируют некоторое снижение уровня доверия «к телевизору»…45 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевМинтруд и макджоб. Упражнение в арифметике МРОТ, или кто хочет, чтобы мы остались бедной страной

Минимальный размер оплаты труда (МРОТ) в России теперь будут считать по-новому, сообщает правительство, — со следующего года размер МРОТ будет составлять 42% от медианной заработной платы. По замыслу начальства, это должно помочь победе над бедностью. К сожалению, это так не работает. Медианная зарплата, от которой теперь будет рассчитываться МРОТ, — это сумма, больше которой получают 50% работников (соответственно, 50% занятых получают меньше). Сумма эта, мягко…55 - Общество

Дмитрий Прокофьев

Дмитрий ПрокофьевХворь на выдумки хитра

Начальство уверено, что наш народ найдет 12 тысяч рублей на дженерик от ковида Новость о появлении в аптеках «Арепливира», российского лекарства от COVID-19, почти совпала с появлением новых данных Росстата. Государственная статистика сообщает, что по итогам первого полугодия «бедными» оказались 13,6% всех россиян — почти каждый седьмой. Во втором квартале 2020 года количество граждан с…64 - ЭкономикаДмитрий Прокофьев

Воровской режим. Сколько денег можно украсть в России, если править вечно?

Для начала смешная история: 20 августа был арестован Стив Беннон, бывший советник президента Трампа. Суть обвинения — присвоил деньги своего некоммерческого фандрайзингового проекта «Мы построим стену». Фонд занимался возведением стены на границе США и Мексики. Почему история смешная? Потому что, по версии следствия, Беннон с тремя подельниками растратил миллион долларов из собранных им «на строительство» двадцати пяти миллионов. 4% от общей суммы. На оставшиеся деньги Беннон…81 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевБизнес-джеты и яхты элит гарантированы нищенскими зарплатами остальных россиян. Кремль не в силах изменить этого

Большое российское начальство вспомнило о низких доходах россиян. И намекнуло, что сделает нечто, после чего эти доходы вырастут. Например, говорят власти, можно не взимать налог на доходы с тех, кто получает меньше полутора прожиточных минимумов, и поднять налог для всех остальных. Отнять деньги у бедных и небольшую часть этих денег отдать нищим. Но даже если…139

Лента новостей

- ВОЗ приветствовала поддержку США идеи временного отказа от патентов на вакцины от COVID-19

- Судан потребовал от российских военных немедленно покинуть территорию государства

- Новости экономики. 06.05.2021

- Разные новости 06.05.2021

- Экспорт российского золота в марте вырос почти в два раза

- В Госдуме России объяснили, кого будут штрафовать за одуванчики, выросшие на участках

- Неизвестные похитили из музея Вооружённых сил РФ 400 экспонатов на сумму в 12 млн. рублей

- В Армении начались призывы заменить российских военных армией США

- 94-летнему ветерану из Тюмени к 9 мая подарили засохший пряник от губернатора

- Новости экономики. 05.05.2021