Источники финансирования госдолга в США

Фото: Scott Eells | Bloomberg | Getty Images

Необычный 2019 год для трежерис. На американский госдолг внезапно появился спрос со стороны иностранных инвесторов. За первые 6 месяцев 2019 57% от всего приращения госдолга США было перехвачено иностранными инвесторами, за 8 месяцев предварительно 2/3 и эта пропорция может сохраниться до конца года, что станет самым мощным вовлечением иностранцев с 2014. И что самое интересное – основным покупателем трежерис является Китай, который нарастил покупки на 140 млрд долл с 2018 – это самые сильные темпы покупок от китайцев с 2013!

Вообще, иностранцы не особо баловали рынок первичного размещения трежерис за последние 5 лет. На графике ниже можно видеть, что с 2015 года иностранцы (со всех счетов, в том числе и с офшорных) не нарастили инвестиции в трежерис практически ни на доллар вплоть до первого квартала 2019.

К декабрю 2018 вышло, что ФРС + иностранцы стали равны нулю, иначе говоря, чистый прирост инвестиций в трежерис не изменился с 3 квартала 2014, а это 4.5 года! ФРС начали сокращать баланс, а иностранцы ничего не покупали.

За тот период объем чистого размещения трежерис составил 3.2 трлн. Соответственно, весь этот объем был взят исключительно резидентами, не имеющими отношения к госструктурам или ФРС. Частный сектор практически целиком и полностью, а если быть конкретнее – домохозяйства и инвестиционные банки с брокерами и дилерами.

Тенденции последних 5 лет полностью противоречат тому, то было в начале финансового кризиса вплоть до 2014.

Тогда с 3 квартала 2008 по 1 квартал 2014 ФРС и иностранные инвесторы взяли на свой баланс не менее 75% от совокупного приращения госдолга, который на тот момент вырос на 7.3 трлн, а в некоторые периоды годовой темп покупок превышал 150%. В посткризисный период финансирование госдолга США обеспечивали иностранцы и ФРС. С 2014 по 2018 резиденты США (частный сектор в лице преимущественно домохозяйств и инвестиционных структур).

Но похоже что-то меняется с 2019. Денежные потоки иностранных инвесторов волатильны и малопредсказуемы и здесь нельзя экстраполировать текущую тенденцию в 2020, но покупки есть и это факт. Плюс к этому, ФРС прекратили сокращать баланс и собираются выкупать трежерис (точнее векселя) в объеме до 60 млрд в месяц. Это нельзя назвать полноценным финансированием госдолга. В структуре размещения бумаг Казначейства США векселя занимают меньше 20%, но похоже, как минимум до 2 квартала 2020, США не будут испытывать никаких проблем с финансированием дефицита бюджета, который может стать рекордным с 2012.

Трудно сказать как, но американским властям всегда и в любой момент удается находить спрос на трежерис вне зависимости от объема размещения и мировой конъюнктуры. Обострение геополитического и торгового противостояния с Китаем до предела никак не помешало привлечь рекордную сумму от китайцев за 6 лет! Казначейство с 2014 по 2018 без особых проблем обходилось с нулевыми потоками от иностранных инвесторов в трежерис и с продажами от ФРС, замещая выпадающий спрос покупками от резидентов. Но как только темпы покупок частного сектора США начали снижаться, а дефицит бюджета пошел в разгон, то нашли сначала иностранцев, а потом ФРС. Все, как обычно, но это просто потрясающе.

Причем более того, в фазу повышения ставок ФРС средневзвешенные ставки размещения новых выпусков трежерис хоть и повысились, но несопоставимо с ростом ставки на денежном рынке. Это отразилось в виде инверсии кривой доходности. Т.е. в момент отсутствия спроса иностранцев, при продаже трежерис от ФРС и росте ставок, они сохранили ставки на среднесрочные и долгосрочные трежерис практически на уровне, который был при нулевых ставках, абсорбируя спрос на внутреннем рынке! Теперь ставки нормализуются, трежерис вблизи исторических минимумов по доходности и вот новые инвесторы в госдолг. Гениально, конечно, как им ловко удается лавировать при столь переменчивой конъюнктуре.

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…4 132 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…842 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 109 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ — Университет оппозиции. Выпуск №33

2 апреля в 20:00 мск очередной прямой эфир Университета оппозиции. Канал ютуб Центра Сулакшина. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ Ведущий: Степан Степанович Сулакшин358 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…490 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинРезультаты моделирования эпидемии коронавируса в России

Распространение коронавируса в мире в режиме пандемии пришло и в Россию. Очень важно своевременно осознать масштабы бедствия. В мире есть много работ по моделированию эпидемии коронавируса на основе официальной эмпирики, публикуемой в открытых СМИ. Например, работа «Coronavirus: Why You Must Act Now» даёт важные выводы, полученные путем моделирования, и на их основе практические рекомендации. Основные…915 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…86 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»Не быть идиотом

Разве участь быть идиотами — это и есть смысл жизни среднестатистического россиянина? Понимать, что нас заставили жить по совершенно немыслимым для нравственного общества правилам, но не делать ничего, чтобы их поменять. Ради детей и внуков. Ради того, чтобы у них перед глазами был положительный пример, человек, не променявший на ипотечную комнатушку своё Отечество и его…154

- Экономика

finanz.ru

finanz.ruНад Россией пролился дождь из «кэша»: ЦБ напечатал 800 тонн 5-тысячных купюр

Прорыв российской экономики к мировым темпам роста, которого ждут Кремль и правительство, похоже, начался с фабрики «Гознак». Наличная денежная масса в России продолжает стремительно увеличиваться, опровергая прогнозы ЦБ. Процесс, который начался в середине марта, когда рухнули цены на нефть, а экономику накрыла пандемия, не удалось оставить ни весной, ни летом. По данным ЦБ, на 1 июля…18.08.2020 0:13 5 - Экономика

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»О ценах и зарплатах #Сулакшин #ВопросОтвет

#ПрограммаСулакшина #СпастиРоссию #ПереустроитьРоссию #НравственноеГосударство #СулакшинПрав Помочь финансово: https://money.yandex.ru/to/4100139792… 💳 НАШИ РЕСУРСЫ ➤Центр Сулакшина: http://rusrand.ru/ 🔬🔭 ➤Партия Нового Типа: http://rusrand.ru/pnt/ 📕 ➤Народный Журналист: https://narzur.ru ✒️ https://zen.yandex.ru/narzur 📰 https://youtube.com/c/НарЖурТВ?sub_co… 📺15 - Экономика

Никита Щуренков Ольга Никитина

Никита Щуренков Ольга НикитинаВ России не торгуется

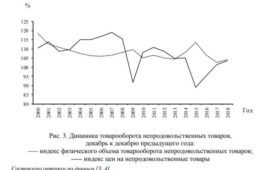

Оборот ритейла в этом году может сократиться впервые за 20 лет Кризис, вызванный пандемией COVID-19, грозит российскому рынку розничной торговли первым за 20 лет падением. По прогнозам Infoline, оборот ритейла в этом году может сократиться на 0,7–2%, до 33,3–32,9 трлн руб. В абсолютных цифрах это означает потери до 670 млрд руб. В наибольшей степени могут пострадать продавцы…24 - ЭкономикаРедакция "Народного Журналиста"

Немного о стабильности в это смутное время

В любое время года, при любом состоянии экономики, в независимости от того, что происходит у соседей — в России дорожает бензин. На прошлой неделе цены в рознице прибавили 2 копейки (+0,1%). Средняя стоимость АИ-92 выросла на 2 коп., до 43,1 руб. за 1 л, АИ-95 — на 3 коп., до 46,86 руб. за 1 л….26 - Экономика

Надежда Октябрьская СНЖ

Надежда Октябрьская СНЖБоярские козни

Фото отсюда Царь-то у нас хороший, это бояре плохие. © В путинской России давно установилась традиция — возлагать вину за все неприятные решения и события в стране на «плохих бояр», как правило, на правительство Дмитрия Медведева, который по взглядам является либералом. Он, как нам внушала пропаганда, ответственен за внутреннюю политику, следовательно, и за все проблемы в…65 - Экономика

Русранд

РусрандКитай отказался от «Силы Сибири». Своего газа достаточно

Президент Владимир Путин помпезно открыл газопровод «Сила Сибири» в декабре 2019 года, а за два месяца до этого поручил главе «Газпрома» Алексею Миллеру начать проектировать второй газопровод «Силу Сибири-2» через Монголию в Китай. Вероятно, в Монголии будут рады поставкам российского газа, но китайским партнерам они не нужны — Пекин отказывается от трубопроводного газа, увеличивает собственную добычу и наращивает поставки СПГ. ПЕКИН ОСТАВИЛ МОСКВУ С ТРУБОЙ Пандемия коронавируса…40 - Экономика

Валентин Катасонов

Валентин КатасоновСЛОГАН СИЛИКОНОВОЙ МАФИИ

Google занимается шпионажем по требованию ФБР, АНБ и других американских ведомств Кто не знает крылатой фразы: «Ничего личного, просто бизнес»? Она принадлежит Аль Капоне. Сегодня эта фраза стала слоганом Силиконовой мафии – американских IT-корпораций Apple, Amazon, Facebook, Alphabet (Google), Microsoft, располагаясь в Силиконовой долине, в Калифорнии. И в том, что ведущие американские IT-корпорации сравнивают с организованной преступной группировкой, нет натяжки. Имеется множество примеров…25 - Экономика

Дарья Коржова

Дарья КоржоваЧистый отток капитала из России с начала года вырос в 1,5 раза

Фото отсюда За семь месяцев текущего года чистый отток капитала из России вырос в 1,5 раза по сравнению с аналогичным периодом 2019 года. В январе-июле он составил $34,9 млрд против $22,8 млрд годом ранее, свидетельствуют данные Центробанка. «В отличие от ситуации годом ранее, когда определяющую роль в формировании показателя сыграли операции банков, в оцениваемом периоде ключевым стало примерно равное по объему увеличение внешних активов прочих секторов и снижение обязательств банков перед нерезидентами», — пояснил ЦБ. Аналитики…16 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"У российской экономики отмирают регионы

Окончание режима нерабочих дней не принесло существенного облегчения российским регионам, пережившим весной рекордный в истории экономический спад. Индекс региональной экономической активности (РЭА), который рассчитывает ВШЭ на основе данных по пяти ключевым секторам (промышленность, строительство, розница, услуги и оптовая торговля), глубоко завяз в зоне рецессии. В июне его значение составило 24,6%, что вдвое ниже условного водораздела…66 - Экономика

Валентин Катасонов

Валентин КатасоновКТО СТРЕМИТСЯ УТВЕРДИТЬ СВОЮ ФИНАНСОВУЮ ВЛАСТЬ НАД МИРОМ

На первом месте у крупнейших финансовых холдингов – инвестиции в IT-индустрию В предыдущей статье о «большой пятёрке» американских IT-компаний (Microsoft, Apple, Amazon, Facebook, Alphabet) я отметил, что во всех этих гигантах американского бизнеса (я назвал его бизнесом Силиконовой долины) присутствуют одни и те же акционеры. Это такие институциональные инвесторы, как Vanguard Group, Inc., Black Rock, Fidelity Investments (FMR LLC), State Street, Price…26 - Экономика

Денис Петлюченко

Денис ПетлюченкоВ Екатеринбурге приватизируют цеха «Уралмашзавода»

Государственное имущество передают в частные руки из-за простоя Екатеринбург, 10 августа. Производственные помещения, ранее используемые «Уралмашзаводом», выставлены на продажу. Как стало известно «Регион online», цена начинается с 32,9 млн рублей. Окончательная стоимость передачи государственной собственности в частные руки станет известной после проведения аукциона. Имущество появилось на площадке «Сбербанк-АСТ». — Министерство по управлению государственным имуществом Свердловской области…11.08.2020 0:40 53 - Экономика

kapital-rus.ru

kapital-rus.ruРоссияне остались без денег. К августу сбережения проедены

Как и прогнозировали экономисты, кризис в полную его силу россияне прочувствуют в начале осени. Об этом свидетельствуют данные о падающих с конца июля расходах. Независимо друг от друга аналитики Сбербанка и исследователи «Ромира» зафиксировали резкое снижение трат в последнюю неделю, а статистика ЦБ отразила ненормальное сокращение средств на счетах бизнеса. Все говорит о том, что…50 - Экономика

Валентин Катасонов

Валентин КатасоновРОССИЙСКОЕ ЗОЛОТО ВЗЯЛО КУРС НА ЛОНДОН

Наши прииски теперь активно работают на Великобританию Россия является второй по объемам добычи золота страной после Китая. Согласно данным Всемирного совета по золоту (ВСЗ), в 2019 году в пятёрку ведущих производителей этого драгоценного металла входили (тонн): 1) Китай — 383,2; 2) Россия — 329,5; 3) Австралия — 325,1; 4) США — 200,2; 5) Канада — 182,9. У нас не так много отраслей и производств, в которых мы имели бы в мире…51 - Экономика

Валентин Катасонов

Валентин КатасоновБЫСТРЫЙ ЗАКАТ ДОЛЛАРА ПРОЧАТ УЖЕ САМИ АМЕРИКАНСКИЕ БАНКИРЫ

Мир стоит на пороге новой золотой лихорадки В последние годы о закате или даже крахе американского доллара говорили почти все. За исключением тех, кто были главными бенефициарами мировой валютной системы, построенной на долларе. Т.е. американские банкиры. Более того, и они сами, и подконтрольные им СМИ и политики систематически проводили вербальные интервенции в пользу «зеленого». Доллар США действительно оказался очень живучим. Это, видимо, свойство любых…30 - Экономика

spydell

spydellУтрата импульса восстановления

Фото: Shutterstock Никакого V-образного восстановления не происходит. Крупнейшие страны мира застыли в процессе разблокировки экономики с середины июня и на начало августа практически отсутствует какой-либо прогресс. Среди крупных развитых стран наибольшую способность к восстановлению демонстрируют Германия, Франция, Италия и Япония, которые на июль 2020 фиксируют около 5-7% падения ВВП относительно 2019. Но это все равно…7.08.2020 8:35 36 - Экономика

Виталий Манкевич Павел Сибирцев

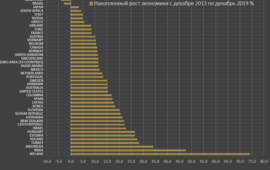

Виталий Манкевич Павел СибирцевКитай уходит в рост

Фото: Zuma/TASS Китай готовится продемонстрировать ещё одно фирменное чудо – восстановительный рост после масштабной мобилизации как ответ на коронавирусную ситуацию. Пока западный мир думает, как сочетать свободы с ограничениями и как доковылять до финиша очередных американских выборов века, китайцы занялись другим. Они переформатировали экономику, скупили упавшие в цене ресурсы по всему миру, закрыли лазейки для…7.08.2020 6:42 40 - Экономика

Анатолий Круглов

Анатолий КругловРоссийские власти определились с урезанием бюджета. Не повезло экономике, образованию и медицине

Российские власти определились с урезанием бюджета на оды. Правительство запускает масштабное сокращение расходов на фоне обвала нефтегазовых поступлений. Изначально проект федерального бюджета на 2021 год верстали исходя из более позитивной реальности: в него закладывали среднюю цену российской нефти Urals в $56 за баррель и средний курс доллара в $66,1 рубля. В действительности средняя цена…51 - Экономика

Валентин Катасонов

Валентин КатасоновЗОЛОТО КАК МИРОВЫЕ ДЕНЬГИ – ВАЖНЫЙ УРОК СОВЕТСКОЙ ИСТОРИИ

Мы выиграли войну, не используя золото, наращивая добычу драгоценного металла и накапливая государственный золотой запас Недавно рассекречен ещё один документ советского времени – «Внешняя торговля Союза ССР за период с 22 июня 1941 г. по 31 декабря 1945 г. Статистический справочник по данным оперативного учета». Справочник подготовлен Министерством внешней торговли СССР и датирован 1946 годом. Благодаря этому документу…37 - Экономика

kapital-rus.ru

kapital-rus.ruНазван самый ходовой товар в России. Вы никогда не догадаетесь

Как известно, в советские времена люди ходили за продуктами с авоськами; в современной России люди перешли на пакеты, но покупать их чаще всего приходится в магазине на кассе. Исследование показало – ни один другой товар в январе-июле 2020 года россияне не приобретали так же часто, как пакеты. В них граждане складывали, как правило, «колониальные товары»…63 - Экономика

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»Как «запустить» экономику? #Сулакшин #ВопросОтвет

Как будем реанимировать экономику после путинизма? Отвечает проф. С.С.Сулакшин Фрагмент передачи #ПрограммаСулакшина Вопросы и ответы27 - Экономика

Сергей Шелин

Сергей ШелинДве причины падения рубля — неизбежная и рукотворная

Резервы в России дороже людей: российская валюта обвалится тем сильнее, чем упорнее власти будут перекладывать на народ убытки от дешевизны нефти и от пандемии. В начале года доллар стоил 61,9 руб., а евро — 69,4 руб. То есть в 1,19 и в 1,26 раза меньше, чем сейчас. Скажем прямо, видали мы и несколько девальваций помощнее. Но многих напрягает, что в последние дни удешевление рубля сильно ускорилось. К тому же приближается август — традиционный у нас месяц различных бедствий, включая…38 - Экономика

Александр Лежава

Александр ЛежаваКосвенные улики, демаскирующие признаки

Фото отсюда На прошлой неделе мы затронули тему возможной деноминации американской валюты (https://www.youtube.com/watch?v=_lkHOwWiuQI или https://alexandrlezhava.livejournal.com/537894.html). Затем бегло коснулись такого необычного факта как требование Монетного двора США к своим первичным дилерам предоставлять ему 10- и 90-дневные прогнозы по объемам спроса на монеты из драгоценных металлов (https://alexandrlezhava.livejournal.com/538729.html). Такого раньше никогда не было, и подобное решение естественным образом заставило посмотреть…32 - Экономика

Михаил Кунцев

Михаил КунцевЛибералы доигрались в рынок!

Фото отсюда Экономика стран зоны евро по итогам апреля—июня зафиксировала рекордный спад — ВВП валютного блока сократился к аналогичному периоду прошлого года на 15%, в целом по Евросоюзу — на 14,4%. Сильнее всего пострадала Испания — это единственная страна, где в годовом выражении экономика потеряла более чем пятую часть. Валовой внутренний продукт США во втором…33 - Экономикаkapital-rus.ru

Денег на космос нет. Власти режут финансирование «Роскосмоса»

Правительство сокращает расходы федерального бюджета на 10% в связи с экономическим кризисом и падением цен на нефть. Среди первых «жертв» секвестра бюджета рассматривается «Роскосмос». На гражданскую космонавтику и оборонные ракетные программы, за которые отвечает корпорация, Минфин предлагает потратить на 60 млрд руб. меньше в ближайшие три года. Из-за этого, в частности, придется отложить строительство второй…4.08.2020 9:40 35 - Экономика

Сергей Шелин

Сергей ШелинТрехслойный план спасения путиномики: народ снова за бортом

Руководство страны продолжит жертвовать рядовыми людьми, сберегая резервы. Мероприятия властей разделились на долгосрочно-утопические, среднесрочно-риторические и краткосрочно-практические. Принесенная пандемией экономическая реальность стала бытом. Понятно, что наше начальство, переборов растерянность, старается в ней устроиться поудобнее. И вот на уходящей неделе мы убедились, что обновление хозяйственных подходов закончено. Вожди сформулировали трехслойную экономическую политику, охватывающую решительно все — от текущих решений и до посулов, обращенных к будущим поколениям. В кратком изложении это выглядит…48 - Экономика

Русранд

РусрандВозврата НДС три года ждут?

В предпринимательской среде придумали свою, иронично-печальную, расшифровку аббревиатуры НДС: «Навигатор Долгих Санкций». А это значит — проблема действительно масштабная. Предприниматели жалуются на массовые задержки в возмещении налогов со стороны государства. Государство помогает малому бизнесу только на словах, а на деле — волком на него смотрит. Такой вывод делают предприниматели, столкнувшиеся в период кризиса с массовыми задержками в возврате НДС. По рассказам участников рынка, налоговики изыскивают любые возможности, чтобы не выплачивать положенное вовремя —…20 - Экономика

Сергей Аксенов

Сергей Аксенов«Норникель» позеленеет, чтобы избежать национализации

Фото: Денис Кожевников / ТАСС Многомиллиардный штраф за разлив дизельного топлива заставил руководство «Норильского никеля» сменить подходы к производству. Теперь зарплата менеджеров будет зависеть от соответствия их работы экологическим KPI. Потанин возложил на себя личную ответственность за охрану природы. Возможно, из опасения потерять компанию. После аварии в обществе раздавались призывы национализировать предприятие. В Кремле идти на столь радикальные…56 - Экономика

kapital-rus.ru

kapital-rus.ruРоссии больше не дают в долг

В 2020 году правительству России придется ответить на вопрос, где достать от 4 до 5 трлн руб., которые не поступят в федеральный бюджет из-за падения нефтяных цен и кризиса в экономике. За последние три месяца Минфин нашел два решения проблемы: секвестр бюджета на 10% и увеличение госдолга, составляющего всего 20% ВВП. До недавнего времени Минфину…74 - Экономика

Павел Пряников

Павел ПряниковСегодня средний россиян ест меньше еды чем в начале 2000-х

Интересно, что физический объём продаж продовольственных товаров (грубо говоря, измеренный в тоннах) в последние 20 лет в России сокращался. Сегодня средний россиян ест меньше еды (по весу), чем в начале 2000-х. При этом потребление ряда важных продуктов – молочных и рыбы – сокращалось в наибольшей мере. Причиной этому – опережающий рост цен на эти продукты….57 - Экономика

Александр Лежава

Александр ЛежаваО деноминациях

Фото отсюда Иногда смотреть новости по российскому телевидению бывает даже забавно. К подобным эпизодам 13.07.2020 можно было отнести ответ руководителя Банка России на вопрос главы Совета Федерации во время заседания этого уважаемого органа. Диалог звучал примерно следующим образом. Глава Совета Федерации: «Так скажите, будет деноминация или нет?» Руководитель Банка России (после некоторой затянувшейся паузы): «Нет,…70

- Экономикаspydell

Утрата импульса восстановления

Фото: Shutterstock Никакого V-образного восстановления не происходит. Крупнейшие страны мира застыли в процессе разблокировки экономики с середины июня и на начало августа практически отсутствует какой-либо прогресс. Среди крупных развитых стран наибольшую способность к восстановлению демонстрируют Германия, Франция, Италия и Япония, которые на июль 2020 фиксируют около 5-7% падения ВВП относительно 2019. Но это все равно…7.08.2020 8:35 36 - Экономика

spydell

spydellВоздействие экономической блокады на мировую экономику

В ближайшие две недели должны выйти предварительные данные по ВВП за 2 квартал для стран, формирующих не менее 80% мировой экономики. Статистика будет ужасающей, но какая цена COVID-ограничений в контексте экономической динамики за последние 15 лет? По большинству стран экономическая блокада может стоить буквально десятки процентов ВВП в период ограничений. Но даже 10% это существенная…42 - Экономика

spydell

spydellКак в последний раз

Здание министерства финансов США Фото: © Chip Somodevilla/Getty Images Настоящий ад происходит в фискальных балансах США. 2 трлн долл Казначейство США вдолбило в экономику за 2 квартал 2020 по балансу бюджета (разница между расходами и доходами). Это в 40 раз больше, чем уровень дефицита бюджета в 2019 (55 млрд). Следует понимать, что второй квартал в…45 - Экономика

spydell

spydellВсепроникающее монетарное бешенство. Версия 2020

Фото: TASS/Imago/Xinhua Кто увеличил баланс центрального банка почти в 5 раз за 3 месяца? У кого произошла терминальная фаза монетарного оскотинивания? ФРС? Может Банк Англии? Нет – ЦБ Канады! За сотню лет до марта 2020 совокупная монетарная эмиссия регулятора составляла всего 90 млрд долларов (около 120 млрд кан.долл). За 3 месяца они создали «четыре себя»…45 - Экономика

spydell

spydellНевиданная долговая экспансия

Еще не было кризисов, при которых долговая экспансия разгонялась столь невероятными темпами. Одно из определений кризиса с точки зрения финансовых балансов – это условия, при которых ухудшается кредитоспособность заемщиков, которая в свою очередь обеспечивает, как дефляционные процессы, так и устойчивый делевередж. Сейчас все иначе. В недавнем отчете Z1 от ФРС показана первая реакция на экономическую…50 - Экономика

spydell

spydellДва к одному

Фото: © Reuters Два к одному. США выдают два доллара подарков на каждый потерянный доллар дохода. Это первый «кризис» в истории США, который выражается в беспрецедентном росте доходов практически по всему спектру домохозяйств. Ваши доходы семьи упали на 3 тыс долл в месяц? Не проблема — берите сразу 6 тыс, не жалко!)) Кризис в классическом определении…44 - Экономика

spydell

spydellКак мир выходит из карантина?

Фото: © EPA-EFE/ANDY RAIN Большинство европейских стран и США с первых чисел мая начали активно открывать экономику (на словах), но фактические темпы значительно ниже, чем можно было ожидать из планов по первой и второй фазе открытия. Наибольший сюрприз в США. Исходя из воодушевленной риторики политиков, количества людей и авто на дорогах можно было бы предположить,…56 - Политика

spydell

spydellБитва за Гонконг

Фото: © AP Photo/Vincent Yu Самые значимые движения 21 века во внешней политике Китая. 28 мая 2020 Китай принял закон о национальной безопасности Гонконга, который радикальным образом меняет внешнеполитическую повестку дня и это самое важное внешнеполитическое событие для Китая с 1997 года, когда Гонконг перешел от британской юрисдикции к китайской. Гонконг обязан принять правила, «запрещающие…81 - Экономика

spydell

spydellКак восстанавливается Китай? Данные по трафику

Фото: Xie Huanchi/Xinhua/Global Look Press Режим блокады в Китае оказал крайне разрушительные последствия на потребительский сектор при усиленных мерах сохранения промышленного потенциала страны. Однако, ослабление карантинных мер оказывает достаточно подавленную реакцию на восстановительный импульс. Учитывая, что вирусная истерия в Китае началась за месяц до Европы, за 1.5 месяца до США и за 2 месяца до…62 - Экономика

spydell

spydellРеакция экономики на принудительную остановку

Фото: Peter Cziborra / Reuters Вышли достаточно подробные данные по реальному сектору экономики после полного месяца блокировки. Все это позволит оценить кто пострадал и в какой мере? Статистика по США, т.к. они первые, кто опубликовал детализированную статистику после первого месяца блокады. Падение розничных продаж в апреле 2020 к февралю 2020 (последний месяц до карантина) составляет…87 - Экономика

spydell

spydellИнфляционный ад

США на пороге грандиозной монетарной трансформации. Ни в одной развитой стране со времен Веймарской республики монетарный импульс за 10 недель не достигал 15%. В послевоенном мире? Никогда и ни в одной развитой (по нынешним мерках) стране … до сегодняшнего момента в США. К 4 маю 2020 изменение денежной массы за последние 10 недель в США…113 - Экономика

spydell

spydellБеспрецедентный кассовый разрыв

Здание Федеральной резервной системы США Фото: © Manny Ceneta/Getty Images Всего за один месяц (апрель) дефицит федерального бюджета США (738 млрд) превысил средний ГОДОВОЙ дефицит за последние 7 лет (660 млрд), т.е. темпы заимствования выросли в 15 раз! В апреле федеральное правительство США потратило (980 млрд) в ЧЕТЫРЕ раза больше, чем заработало (242). А потребность…74 - Экономика

spydell

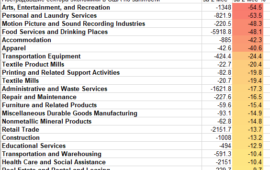

spydellСамые пострадавшие сектора в условиях сильнейшего сжатия экономики за всю историю

Всего за 2 месяца было уничтожено столько рабочих мест, сколько было создано за 10 лет в США. В 2008-2010 потребовалось 24 месяца, чтобы осуществить переход от максимальной занятости к минимальной и за этот период было потеряно 6.3% рабочих мест или почти 9 млн. Сейчас за 2 месяца сокращение занятости составило 14% или 21.4 млн рабочих…82 - Экономика

spydell

spydellФискальное бешенство в США

Фото: Shutterstock Не только у ФРС снесло крышу. За апрель 2020 чистые заимствования Казначейства США составили 1.4 трлн долл – это значительно больше, чем когда-либо. Прошлый рекорд за месяц был в октябре 2008 (480 млрд) и в феврале 2010 (378 млрд). США начали год с рыночным долгом в 17.17 трлн, к марту он вырос до…68 - Экономика

spydell

spydellТраектория выхода мировой экономики из забвения

Фото: Spencer Platt / Getty Images Масштаб поражения слишком значительный, даже при условии отмены всех карантинных процедур, — безвозвратные потери составят от 7 до 15% от ВВП (в зависимости от страны), не считая потерь в режиме блокады. Это обуславливается, как уничтожением части бизнеса, так и сменой поведенческих паттернов – модели потребления. Но до этого еще…83 - Экономика

spydell

spydellПоследствия экономической блокады в Китае

Фото: © Global Look Press / Zhang Yuwei Данные по ВВП Китая (минус 6.8% г/г и минус 10% кв/кв) вызывают вопросы о степени достоверности, т.к. последствия отключения экономики значительно более масштабные по всем уровням (промышленное производство, спрос домохозяйств, коммерческий спрос и так далее). Другими словами, официальные данные по ВВП Китая завышенные и ситуация может быть…69 - Экономика

spydell

spydellПотрясающая некомпетентность Московской биржи

Фото: Reuters Достаточно важный и интересный кейс с точки зрения понимания надежности российской финансовой инфраструктуры и подсвечивающий запредельный уровень некомпетентности Мосбиржи. Суть в следующем: 20 апреля за день до экспирации основного майского контракта WTI на CME образовался навес в 25-30 тыс контрактов (25-30 млн баррелей) спекулятивных позиций, которые по непонятным причинам не были покрыты ранее. Уход маркетмейкеров…72 - Экономика

spydell

spydellЧто происходит с нефтью?

Фото: © Егор Алеев/ТАСС За последние два дня (22 апреля включительно) произошло самое значительное падение цены нефти в истории (сильнее, чем 9 марта 2020) во вне экспирационного периода. Применительно для июньских контрактов (Brent минус 40%, Wti до минус 68%). Такой мощный обвал произошел вне фундаментальных факторов ценообразования (никакой новой информации по балансу спроса/предложения не появилось)….55 - Экономика

spydell

spydellМасштаб отключения экономики

Фото: © REUTERS / Aly Song К настоящему вся мировая экономика находится в условиях ограничений (больше не осталось стран, не подверженных экономической блокаде в той или иной степени), что неизбежно приведет к катастрофическим убыткам по всем уровням и затяжному кризису. Каждый случай будет уникальный, т.к. структура экономики, запас прочности, антикризисные процедуры, адаптационные способности везде разные….63 - Экономика

spydell

spydellМонетарный взрыв

Фото: © Дмитрий Рогулин/ТАСС Похоже это все, выходим на финишную прямую. В США начался неконтролируемый разгон денежных мультипликаторов. За последние 6 недель денежная масса (агрегат M2) выросла на 10% (это почти 100% годовых!) В нормальных условиях типичные среднегодовые темпы роста M2 5.5-6.5% — за год! Тут же за 6 недель в два раза больше, чем обычно показывали…74 - Экономика

spydell

spydellПервые оценки ущерба от карантина в США

Фото: JUSTIN TALLIS/AFP via Getty Images Вчера появились первые официальные данные, позволяющие понять масштаб ущерба от карантина. Промпроизводство в США несет потери по всем без исключения сегментам. Самые серьезный ущерб в автомобильной промышленности, где по отношению к февралю 2020 производство упало на 28%, что является повторением худшего результата кризиса. Огромный ущерб в авиационной отрасли…41 - Экономика

spydell

spydellЗахват контроля над рынком

Фото: © EPA-EFE/JUSTIN LANE Текущий импульс роста с 23 марта самый сильный с мая 1933 года, а закрытие недели было самым мощным с 1938 года, т.е. почти никто из ныне живущих в мире не видел ничего подобного в осознанном состоянии. Как так вышло? На самом деле весело, интересно и даже смешно (при условии, что вас…50 - Экономика

spydell

spydellКак американские регуляторы сломали этот мир

Фото: © AP Photo/Andrew Harnik 9 апреля для ФРС окажется примерно таким же важным днем, как день учреждения ФРС (13 декабря 1913) с тем отличием, что сейчас это запуск процедуры слома всех тех правил, по которым мир существовал сотню лет. Они полностью надломили тот важнейший остов, на котором базировалось существование США, как лидирующей мировой экономики….75 - Экономика

spydell

spydellПерестройка глобального нефтяного рынка

Фото: globallookpress.com США попытаются использовать энергетический кризис для усиления своих позиций на рынке, более того, США вероятно будут единственными, кто избежит значительного сокращения добычи нефти. Срыв сделки ОПЕК+ более, чем вероятен, т.к. США проигнорируют директивные установки и квоты. Если сделка упирается только (или преимущественно) в позицию США, то никакой сделки не будет, по крайней мере…9.04.2020 9:06 50 - Экономика

spydell

spydellЭнергетическое эмбарго

Фото: © Егор Алеев/ТАСС К середине апреля совокупное мировое потребление нефти и нефтепродуктов опустится ниже 60 млн баррелей, что будет соответствовать потерям более 40% от типичного потребления (речь идет о потерях 40 млн потребления). Это самое быстрое и мощное сжатие в истории мирового энергетического рынка. В структуре потребления нефти и нефтепродуктов 70% занимает транспорт (и…8.04.2020 5:55 56 - Экономика

spydell

spydellВзаперти. Масштаб карантина

Фото: Andrea Fasani / EPA / ТАСС К настоящему моменту не менее 98% мирового ВВП находится в условиях блокады. Последний бастион был сломлен в конце марта – страны Латинской Америки и Россия одними из последних подключились в блокаду. Среди относительно крупных стран (более 200 млрд долл по ППС) только 3 страны без явных ограничений –…6.04.2020 5:55 176 - Экономика

spydell

spydellМасштаб экономической катастрофы

Фото: коллаж Banki.ru В режиме тотального карантина страны теряют от 65 до 80% ВВП за каждый день простоя в годовом выражении. Современную экономику можно поставить на паузу, но крайне сложно из принудительной остановки вывести. Масштаб проблем и общеэкономической, финансовой катастрофы колоссальный. Принудительная остановка провоцирует те дисбалансы, которые были скрыты в естественных условиях – это прежде всего…127 - Экономика

spydell

spydellХроники апокалипсиса. Тот мир, который мы знали …

Тот мир, который мы знали изменился, серьезно изменился. Некогда отлаженный воспроизводственных механизм просто перестал работать. Остановился — стремительно, радикально и неотвратимо. Подобно рубильнику, экономику внезапно отключили – практически везде, не осталось больше тихой гавани, все пошло по … Та привычная деловая, производственная и потребительская активность остановилась. Ничего не работает. Мир замер. Общество буквально за пару…101 - Экономика

spydell

spydellХроники апокалипсиса. Призрак инфляционного шока близок, как никогда

Фото: © ИТАР-ТАСС/Валерий Матыцин Баланс ФРС вырос еще на 586 млрд, а за 2 недели на 942 млрд – это самый быстрый прирост за всю историю (прошлый рекорд был в начале октября 2008 на уровне полу триллиона). Они каждую неделю рекорды ставят, так что это теперь нормально! Основной причиной роста баланса является приращение ценных бумаг…70 - Экономика

spydell

spydellХроники апокалипсиса. Фискальные ковровые бомбардировки

Фото: AP/ ТАСС За самым стремительным ростом балансов ведущих центральных банков за весь период их существования, следует самая мощная фискальная поддержка, чем когда-либо. Аналогов также не существует, это беспрецедентно и невероятно. Совокупный пакет монетарно фискальных стимулов нефинансовому сектору США (домохозяйства + нефинансовый бизнес) предварительно составит свыше 22% от ВВП на 2019 год, не считая уже…82

Лента новостей

- Россия увеличила вложения в американские госбумаги с $5,39 млрд до $5,87 млрд — Минфин США

- США объявили о переброске солдат в Польшу на фоне белорусского кризиса

- Новости экономики. 17.08.2020

- Разные новости 17.08.2020

- Верховный суд признал экстремистским и запретил движение АУЕ

- Сирийский военный погиб после атаки беспилотника США

- Белорусские националисты предложили свою программу развития страны

- Правительство РФ поддержало штрафы за неосвоение недр

- Новосибирская школа попросила родителей купить бесконтактные термометры и дезинфектанты к 1 сентября

- Томичи станцевали в противогазах, пытаясь привлечь внимание к вони в городе