Предписания без проверки: как закатать губу налоговой

Добрый день, коллеги.

Начнем день с хороших новостей. Рассмотрим Постановление Арбитражного суда Восточно-Сибирского округа от 29 июля 2019 года по делу № А19-25029/2018. Как обычно действуют налоговики? У них есть комиссия по зарплатам, по НДС, по налогу на прибыль. Куча комиссий. И они вызывают бухгалтеров, директоров, бизнесменов на комиссии и говорят: «Давай НДСика побольше плати, налоговую базу увеличь. Мы считаем, что у тебя тут нехорошие связи – убери. Налог на прибыль тебе надо побольше платить. Да, и вообще, зарплата у тебя что-то не очень высокая. Ты, давай-ка, границы расширь: легализуй зарплату, плати больше страховых, НДФЛ». И многие бизнесмены на это ведутся, боятся выездных налоговых проверок, идут навстречу налоговикам. Да, и, в общем-то, правильно делают. Тут они поступают по принципу: не вызывай лишнего антагонизма, кивни, улыбнись, на пару процентов увеличь, и от тебя отстанут.

Но иногда налоговые органы в попытке побудить налогоплательщика к перечислению налогов направляют ему требование (или предписание) об устранении выявленных недостатков. И одному из бизнесменов направили это предписание. Он с ним не согласился и сказал: «Такого документа нет в НК РФ. Налоговики имеют право вынести решение о доначислении недоимок, пеней и штрафов только по результатам выездной или камеральной проверки. А так как вам запрещено осуществлять госконтроль, то вы имеете право делать только налоговый контроль. Так что, пожалуйста, успокойтесь и заберите свою бумажку. И успехов вам».

Суды трех инстанций встали на сторону налогоплательщика, указав налоговикам, что их требование оплатить налоги и сборы незаконно. Так как требование об уплате налога должно быть основано либо на решении по результатам выездной проверки, либо на декларации, либо на налоговом уведомлении. Ничего этого налоговики не сделали. Поэтому спасибо им огромное за положительную судебную практику в пользу налогоплательщиков.

Вывод: вызовы бизнесменов на ковер к налоговикам, не предусмотренные НК РФ, незаконны. И любые предписания, подталкивающие налогоплательщиков к перечислению налогов, за исключением решений вынесенных по результатам проверок, являются незаконными.

Давайте поблагодарим суды трех инстанций и конкретно Арбитражный суд Восточно-Сибирского округа. Кстати, эту информацию разместила Мария Скорик, член Палаты налоговых консультантов. Мария, огромное Вам спасибо за эту информацию.

Спасибо и удачи в делах.

Ссылка на документ:

Постановление Арбитражного суда Восточно-Сибирского округа по делу № А19-25029/2018

- Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…1 307 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 769 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…1 145 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…422 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…535 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…223 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинКорни и истоки «Программы Сулакшина»

Прежде чем подойти к разбору самой «Программы Сулакшина» сделаем несколько необходимых экскурсов. Начнем немного необычно, с отвлеченной истории, описанной Джеком Лондоном в его романе «Мартин Иден». Роман о судьбе талантливого человека в условиях жестокого американского капитализма начала двадцатого века, похожего на нынешнюю Россию с его императивами: выживай кто как может, а если не можешь выжить, погибай! Герой романа, ставший в итоге знаменитым, популярным, почитаемым и модным…229 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»ТРОЛЛИ И БОТЫ: ВЫМЫСЕЛ ИЛИ ОРУЖИЕ В ИНФОРМАЦИОННОЙ ВОЙНЕ?

В этом видео мы впервые с помощью статистического контент анализа Твиттера раскрываем масштабы грязных методов информационной борьбы режима с политической оппозицией в лице С.С.Сулакшина. Вы сможете оценить уровень беззакония, вредоносности и опасности для страны этой конкретной деятельности властного режима. Фактически создан метод достоверного выяснения кто является настоящей оппозицией и кого режим считает для себя опасным,…94

- Экономика

Дмитрий Добров

Дмитрий ДобровТрамп оставляет в наследство Байдену затяжной конфликт с Китаем

В последние дни своего президентства Дональд Трамп ввел новые санкции против китайских технологических компаний, пытаясь сделать необратимым курс на изоляцию Китая в области высоких технологий. 14 января уходящая администрация Трампа внесла в «черный список» еще 9 китайских компаний, в том числе авиакорпорацию COMAC и одного из крупнейших производителей смартфонов Xiaomi. Как и в случае с другими китайскими компаниями, уже находящимися под санкциями, они подозреваются в сотрудничестве…8 - Экономика

Андрей Николаевич Ланьков Русранд

Андрей Николаевич Ланьков РусрандИз кризиса и обратно. Почему Северная Корея сворачивает экономические реформы

C 6 по 12 января в Пхеньяне прошел VIII съезд Трудовой партии Кореи (ТПК). В правление Ким Чен Ына съезды партии, которые никогда не созывались во времена его отца, опять стали частью северокорейской политической жизни — скорее всего, под влиянием Китая. В мире на этот съезд обратили внимание в основном из-за нескольких важных заявлений по внешней и военной политике, но похоже, что его более важный долгосрочный итог был в другом. Там…5 - Экономика

Дарья Щекина

Дарья ЩекинаЭксперты заявили о триллионных потерях малого бизнеса в России

Малый бизнес в России потерял за минувший год 2,8 трлн рублей. При этом наибольшие убытки были зафиксированы в июле — августе после отмены большинства коронавирусных ограничений. Потери российских малых предприятий оценили в Национальном рейтинговом агентстве, пишут «Известия». Наибольшее снижение оборота произошло в III квартале, когда доходы населения снизились, а ожидания по длительности эпидемии ухудшились. Сильнее других в…6 - Экономика

Александр Лежава

Александр ЛежаваКитай, зерно и цены

Фото отсюда В 2020 году импорт зерновых Китайской народной республикой, согласно данным Главного таможенного управления страны, вырос до рекордных значений. Китай является крупнейшим сельскохозяйственным рынком в мире. После того, как ограниченные внутренние поставки кукурузы подтолкнули цены к многолетним максимумам, это стимулировало спрос на более дешевый импорт. В результате в прошлом году Китай закупил рекордные 11,3…13 - Экономика

Михаил Кунцев

Михаил КунцевГрядёт обвал: спекулянты резвятся…

Фото отсюда Инвесторы-миллионеры из США рассказали о приближении биржевого пузыря. Такие результаты показал опрос американцев с $1 млн и более на брокерском счету. Однако, несмотря на наблюдаемые признаки пузыря, инвесторы сохраняют оптимизм и продолжают инвестировать. Каждый надеется выскочить за сутки до обвала и краха… Большая часть инвесторов, на брокерском счету которых $1 млн и более,…37 - Экономика

Павел Пряников

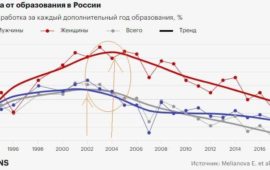

Павел ПряниковЗарплаты большинства россиян не восполняют даже воспроизводство рабочей силы

Интересные расчёты, показывающие что зарплаты большинства россиян не восполняют даже воспроизводство рабочей силы (нормальные питание, отдых, медицину, воспитание хотя бы одного ребёнка и т.д.). Об этом пишет О.Меньшикова из Всероссийского научно-исследовательского института труда Министерства труда и социальной защиты РФ («Мир новой экономики», №3, 2020). Особо подчеркну – эти факты признаёт сотрудник из структуры Минтруда. «Соотношение…33 - Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандЭкономика России отстала в развитии от стран бывшего СССР: удивительные цифры

Наступил 2021 год, в конце которого будет уже 30 лет с даты, когда не стало Советского Союза. Разная судьба сложилась у республик бывшего СССР. Неодинаково у них идет и экономическое развитие. Ясно, что 90-е годы прошлого века были тяжелейшими для всех. Все переживали трансформационный кризис, когда осуществлялся чрезвычайно болезненный переход от одной экономической системы к другой. Но ХХI век — это уже другое время. И интересно, что здесь…36 - Экономика

Павел Пряников

Павел ПряниковКакой чёткий раздел по богатству Восточной Европы и Западной

Сумма всех денег, недвижимости, ценного имущества и ценных бумаг на 1 взрослого минус долги. Какой чёткий раздел по богатству Восточной Европы и Западной. (в России на среднюю семью из 3-х человек – 36 тыс. долларов богатства, или примерно на 2,5 млн. руб. Вероятно, так и есть, учитывая в каком плохого качества жилье в основном живут…50 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинБольшой либеральный шабаш

ВОПРОС СУЛАКШИНУ: 14 января начал работу Гайдаровский форум. Ректор РАНХиГС Владимир Мау в интервью ТАСС обозначил, что этот форум экспертный, то есть это такая прикладная экспертная площадка для взаимодействия с правительством, региональными управленцами. Ректор поведал, что формат форума был очень интересен десять лет назад, но он исчерпывается и сейчас найден новый формат — онлайн! С 2010 года эксперты помогают политикам в принятии управленческих решений,…84 - Экономика

Тамара Карамазова

Тамара КарамазоваЛовушка для серых зарплат

Правительство обеспокоено ростом наличных на руках у населения. И с этого года контроль за деньгами россиян ужесточится: хотя тотального наступления на серые доходы пока не планируется, планы и схемы будущей операции становятся всё отчётливее. Впрочем, некоторые работодатели и граждане могут попасть под атаку фискальных органов уже сейчас. Новые правила контроля движения наличных с 10 января…15.01.2021 5:53 52 - Экономика

Павел Пряников

Павел ПряниковИ всё это – на фоне хронического недофинансирования ВСЕГО

«Федеральная налоговая служба располагает данными о 700 тысячах зарубежных счетов российских физлиц и юрлиц на общую сумму свыше 13 трлн рублей». Располагает налоговая, и что дальше? Так и будут лежать эти деньги на Западе? А вообще потрясающе, что на Западе только открыто лежит на счетах $180 млрд. (13 трлн.) у российских элитариев. Это почти величина…15.01.2021 0:15 33 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Итоги работы правительства Мишустина за год

Итоги работы правительства Мишустина за год можно обрисовать вот так кратко: При сокращении в январе-октябре 2020 года по сравнению с сопоставимым периодом предыдущего года поступления налогов, сборов и иных обязательных платежей в бюджет более чем на 10%, сбор налогов на доходы физических лиц, несмотря на значительное сокращение доходов населения, увеличился более чем на 4%. За…42 - Экономика

Максим Коннов

Максим КонновОпомнились

Запад решил отказаться от нефти и газа и уже нашел им замену. Готова ли к этому Россия? Пандемия коронавируса, ставшая главным событием 2020 года во всем мире, резко усилила интерес к проблеме изменения климата. Крупнейшие инвестиционные фонды объявили, что начинают избавляться от вложений во вредные производства, а развитые страны представили амбициозные планы по сокращению выбросов. Оптимизм может оказаться преждевременным, однако никогда еще экологическая ситуация на планете не привлекала столько…44 - Экономика

Умаров Т. А. Саморуков М. М.

Умаров Т. А. Саморуков М. М.Рост, который отставание. Чего достигли Украина, Белоруссия и Молдавия в сотрудничестве с Китаем

В последние годы редкое обсуждение перспектив Украины, Белоруссии и Молдавии обходится без признания того, как стремительно развиваются связи региона с Китаем. И для этого хватает оснований. В 2019 году Китай стал [1] крупнейшим внешнеторговым партнером Украины, обогнав и Россию, и Германию, и Польшу. Белоруссия теперь – важный участник «Пояса и Пути», железнодорожный транзит из Китая…23 - Экономика

Николай Выхин

Николай ВыхинИз года в год (рубль недооцененный)

Журнал The Economist В ОЧЕРЕДНОЙ РАЗ признал рубль самой недооцененной валютой мира в соответствии с «индексом бигмака». Это происходит уже примерно с десяток лет, а наши горе-монетаристы и в ус не дуют! Расчет используется для определения паритета покупательной способности (ППС) и расчета «реальных» обменных курсов валют. Для расчета авторы взяли один стандартный продукт, который можно…29 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"За пять лет без индексации работающие пенсионеры потеряли триллион рублей

За пять лет без индексации работающие пенсионеры потеряли триллион рублей, подсчитали экономисты «Эха». К 2022 году, если не будет восстановлена индексация, сумма возрастет до двух триллионов рублей. Можно было обойтись без предлога «если», потому что ничего внятного по поводу индексации сверху не говорят. Президент пожимает плечами и ссылается на необходимость бюджетной обеспеченности, но где ж…26 - Экономика

vesma.today

vesma.todayРост цен на макароны в России усилился. Ранее Владимир Путин возмущался такой ситуацией

Рост цен на макароны за последнюю неделю 2020, с 22 по 28 декабря, ускорился с 0,3 процента до 0,6 процента. Об этом со ссылкой на данные Росстата передает «Интерфакс». Макароны были одним из продуктов, подорожанием которых во время пресс-конференции возмущался президент страны Владимир Путин. Он называл «совершенно недопустимой» ситуацию, когда при рекордном урожае внутренние цены…40 - Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандБедность-2024. Как власти обрушили доходы населения ради пополнения «кубышки»

Доходы населения продолжают падать — власти ничего не могут с этим поделать. Вот и президент Владимир Путин намедни вновь обратил на это внимание. Конечно, хорошо, что глава государства знает о проблеме. Но ситуация с доходами населения остается неудовлетворительной аж с 2014 года. И раньше тоже были призывы обратить на это внимание. Почему же ситуация не становится лучше? Давайте все-таки посмотрим, что происходит, опираясь на цифры. Причем будем использовать только официальную статистическую информацию. В России реальные…42 - Экономика

Вера Зелендинова

Вера ЗелендиноваРынок труда начал перезагрузку

Внедрение автоматизации, развитие цифровых технологий и искусственного интеллекта меняют практики производственных и управленческих процессов, и это уже начинает сказываться на рынке труда. Исследователи и футурологи всех мастей прогнозируют рост безработицы и появление «лишних людей», не вписавшихся в новый технологический уклад. За последние полтора года вышло несколько переведённых с английского языка книг, авторы которых ищут ответы…11.01.2021 6:40 39 - Экономика

Сергей Аксенов

Сергей АксеновАвтаркия – мать нового мирового порядка

Распад мира на макрорегионы, обострение конкуренции между мировыми центрами силы вынуждают Россию стать экономически и технологически независимой страной. Для этого требуется провести полноценное импортозамещение по всем важным направлениям. За годы санкций удалось укрепить продовольственную безопасность, теперь нужна новая индустриализация. Комплексный подход приблизит экономическую автаркию – самодостаточность государства. Долгое время российские власти не видели особой проблемы…50 - Экономика

Иван Дмитриенко

Иван ДмитриенкоНедооценка ценностей: какие акции будут дорожать в 2021 году

©JUSTIN LANE/ EPA/ Vostock Phot 2020 год принес плохие новости для компаний из большинства секторов экономики. Однако у пандемии COVID-19 были и бенефициары: производители перчаток и салфеток, товаров для дома и игрушек, но главным образом – IT-компании, разрабатывающие ПО для удаленной работы и другие популярные на карантине сервисы. Правда, в ноябре акции сервиса видеосвязи Zoom…35 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевПраздники для крепостных. Почему россияне много работают, но ничего не зарабатывают

Каждый раз, когда россияне уходят на новогодние каникулы, начальники любят порассуждать, что неплохо бы людям работать больше. На самом деле работаем мы много, а вот зарабатываем мало. Вопреки представлению о россиянах, как о любителях отдыха и праздников, работаем мы много. Даже очень — 1972 часа в год. Больше, чем в России, вкалывают только в Мексике…88 - ЭкономикаРедакция "Народного Журналиста"

Одной из негативных сторон российской налоговой системы является её ориентация на косвенные методы налогообложения

Интересное замечание экономиста Ишхана Аветисяна из Вологодского госуниверситета («Вопросы территориального развития», №5, 2019) о том, что нацеленность в России на сбор косвенных налогов является препятствием и для борьбы с бедностью населения, и построения потребительской экономики: «Одной из негативных сторон российской налоговой системы является её ориентация на косвенные методы налогообложения. Около 70% налоговых поступлений в федеральный…42 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"По поводу «первой» и «второй» нефти

Иногда кажется, что наши начальники действительно представляют себе «капитализм» по образцам 18 века, причем не европейским даже, а каким- нибудь колониальным. Ну там рабы, плантации. По оценке Всемирного банка, на «природный капитал» приходится 20% богатства России — на «произведенный капитал» — 33% , — на чистые иностранные активы — 1%, — максимальная же доля, 46%,…60 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"На 186% за последние 15 лет увеличились тарифы ЖКХ

К такому выводу пришли журналисты газеты «АиФ», которые проанализировали тарифы в жилищном секторе. Даже в этом году, не взирая на коронавирус и самоизоляцию, точно в установленный законодательством срок, с 1 июля, тарифы на услуги ЖКХ были проиндексированы на уровень инфляции (около 4%). Когда в России затевали приватизацию этой сферы, называя это «реформой ЖКХ», нам обещали…92 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Банки столкнулись со структурным дефицитом ликвидности

Как и прогнозировалось, объем наличных денег на руках у населения к концу 2020 года вырос еще на полтриллиона рублей. По предварительным данным, объем наличной денежной массы может впервые в истории превысить 13 трлн рублей. Банки столкнулись со структурным дефицитом ликвидности. Главными причинами повышенного спроса на кэш стали как сезонные факторы (предновогодние премии и надбавки), так…38 - ЭкономикаМария Иванина

ТЭК себе год

Фото: Егор Алеев / ТАСС 2020 год оказался полон неприятных сюрпризов для российской энергетики. В самых пессимистичных прогнозах никто из экспертов не мог учесть важнейшую переменную, которая повлияла в этом году на всю мировую экономику, – эпидемию коронавируса. Она усилила и углубила и без того предсказуемый кризис в отрасли. Многолетняя налоговая борьба Минэнерго и Минфина…54 - Экономика

из блогов

из блоговБулат Нигматулин: «У нас сверхвысокая концентрация сверхбогатых»

Презентация и комментарий Булата Искандеровича Нигматулина, генерального директора Института проблем энергетики Начало «Результаты экономического развития России в графиках и цифрах за 30 лет в сравнении с другими странами» здесь Доля социальных расходов (на здравоохранение, спорт, культуру, кинематографию и социальную политику) в ВВП: в России, новых и старых странах ЕС и Польше по годам, в период 1995-2018…55 - Экономика

Тамара Карамазова

Тамара КарамазоваВ новый год с новыми налогами

Фото отсюда Минфин пообещал не вводить дополнительных налоговых обременений в случае ухудшения ситуации с доходами бюджета. «Надо немного сбавить пыл», – заявил глава ведомства Антон Силуанов. И заявление небезосновательно: пока коронавирус подсовывал человечеству новые опасные штаммы, российское Правительство придумывало новые способы собрать с населения больше денег. В том, как изменится налоговая политика со следующего года, разобрался…42 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевФонды благосостояния начальников

Только в России в ходе эпидемии государство сказочно разбогатело за счет народа. Карантинный год показал: интересы российской власти и людей оказались противоположными. Но свои интересы власть отстаивает гораздо эффективнее — в особенности в «эти трудные времена». ЛОЖНОЕ ИСКУШЕНИЕ Есть искушение раскритиковать российские власти за управление экономикой в условиях карантинного кризиса. Поводов сколько угодно. Главный — растущая бедность. По данным Росстата, падение реальных располагаемых доходов населения во II квартале составило…45

- Закон

Владимир Туров

Владимир ТуровПрощайте, налоговые проверки… Здравствуй, тотальный контроль

Наш новый премьер-министр, Михаил Владимирович Мишустин, очень энергично и активно взялся за дело. В ближайшие 2-3 года он будет иметь самое непосредственное отношение к любому бизнесмену, будь то ИП или организация. А в недалеком будущем все, что я скажу, будет иметь отношение к каждому физлицу в РФ. В ваших интересах дочитать до конца и возрадоваться…149 - Экономика

Владимир Туров

Владимир ТуровНе все зависит от вас, господин Силуанов…

Знаете, что не понимаю? Новый премьер-министр Мишустин Михаил Владимирович пару дней назад сказал, что он поедет по стране, встретится со всем микро- и малым бизнесом и создаст хорошие условия для их развития. Господин Егоров, новый глава ФНС России, тоже сказал, что создаст идеальные условия для уплаты существующих налогов. Владимир Владимирович Путин нам пообещал райскую жизнь!…71 - Регионы

Владимир Туров

Владимир Туров«Помощь» малому бизнесу: пивные магазины исчезнут из многоэтажек

Сегодняшняя новость относится к Московской области, но я боюсь, что этот успешный опыт распространят по всей стране. Общественная организация по поддержке предпринимательства «Опора России» сообщила на своем официальном сайте, что уже этим летом в Московской области могут закрыться более 1000 магазинов разливного пива. Все дело в региональном акте, который вступит в силу в июне 2020…79 - Закон

Владимир Туров

Владимир ТуровОхота началась: ФНС и банки взялись за «домашний» бизнес

Около двух лет назад Центральный Банк дал указание коммерческим банкам контролировать, как бизнесмен платит налоги. И согласно инструкции № 18-МР, если у вас на уплату налогов с расчетного счета уходит меньше 0.9 % от дебетового оборота по счету, то вы уже подпадаете под критерии отмывания доходов, полученных преступным путем или финансирование терроризма. На самом деле…133 - Закон

Владимир Туров

Владимир Туров«Налоги должен платить сотрудник!»: как я вижу будущее страны

Начнем день с хороших новостей. Первая хорошая новость: новый глава ФНС России обещал всех легализовать и создать комфортные условия для уплаты существующих налогов. Вторая хорошая новость: Минфин выступил с инициативой создать частную службу судебных приставов, чтобы они с юрлиц долги взыскивали. Третья хорошая новость: налоговики будут получать информацию от ФСБ. Не могу мимо пройти. Ну, как не прокомментировать…83 - Закон

Владимир Туров

Владимир ТуровСтань частным приставом: Минфин подкинул идею для «стартапа»

Я просто обалдеваю от новости, которую я вам сейчас расскажу. Я уверен, что часть из вас захочет использовать эту новость, чтобы заработать больше денег, открыть новый бизнес или новое направление. А кто-то из вас может создать целую отрасль, благодаря этой новости. Это просто уникальный способ заработка. Правда он немножко крысятничеством попахивает. Ну, это ничего. Порадуйтесь,…64 - Закон

Владимир Туров

Владимир ТуровНовый вид хедхантинга: нас ждет новый ГУЛАГ?

Сегодня на повестке для Приказ Минюста РФ от 26 декабря 2019 г. №322 «О внесении изменения в порядок создания, функционирования и ликвидации изолированных участков в исправительных колониях, лечебных исправительных учреждениях и лечебно-профилактических учреждениях уголовно-исполнительной системы, утвержденный приказом министерства юстиции российской федерации от 11.02.2015 №33». О чем речь? Речь идет о том, что будем поднимать экономику РФ. Суть…64 - Закон

Владимир Туров

Владимир ТуровБумажки, бутылки и 12500… Вуаля! Вы свободны от НДФЛ

Только закончился 2019 год, я думал, что эксперименты с НДФЛ и страховыми взносами остались в далеком прошлом, и что больше этот вопрос подниматься не будет. В начале прошлого года появилась идея повысить страховые взносы с 30% до 36%, и начать действовать этот закон должен был с 1 января 2020 года. Эти 6% должны были повышать…60 - Закон

Владимир Туров

Владимир Туров+146%: любишь кататься, люби и за утилизацию платить

А вот еще одна инициатива, которая дойдет до кармана каждого гражданина, который вдруг решит продать свою старую машину и купить подержанную или новую. Речь пойдет о Постановлении Правительства Российской Федерации от 15 ноября 2019 года № 1457 «О внесении изменений в перечень видов и категорий колесных транспортных средств (шасси) и прицепов к ним, в отношении которых…107 - Закон

Владимир Туров

Владимир ТуровОчень дорогие персональные данные: 18 млн рублей за ошибку

Поговорим сегодня о свеженьком, только подписанном президентом федеральном законе, который наверняка вызывает у вас если не восторг, то какие-нибудь физические реакции. Итак, Федеральный закон от 02.12.2019 №405-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации». Что же Владимир Владимирович подписал? В какие отдельные законодательные акты РФ будут внесены изменения? Первый законодательный акт – это №152-ФЗ от…156 - Закон

Владимир Туров

Владимир ТуровВсе россияне «на крючке» у ФНС

Сейчас мы проверим, насколько вы любите министра финансов и главу ФНС России. Я на каждом семинаре, в отличие от вас, хвалю господина Мишустина и господина Силуанова, подчеркиваю, что они профессионалы. Про Мишустина вообще говорю, что это Профессионал с большой буквы и замы у него в центральном аппарате хорошие. Вы меня ругаете за это: «Ж#пу им…98 - Закон

Владимир Туров

Владимир ТуровЛюбишь рыбачить, люби и сети маркировать

Сегодня предлагаю восхититься степенью заботы нашего правительства о гражданах, и, может быть, даже поблагодарить правительство за ту степень заботы, которую оно проявляет. Наши чиновники во главе с Председателем Правительства Дмитрием Анатольевичем Медведевым дотянутся буквально до каждого гражданина со своей заботой. Их забота простирается не просто до каждого гражданина, а до каждого желудка, до каждой печени,…64 - Экономика

Владимир Туров

Владимир ТуровЧто изменится в уплате страховых: разбираем №325-ФЗ

Добрый день, коллеги. Мы продолжаем говорить о Федеральном законе №325-ФЗ, по которому я даю разъяснения в своем блоге. Часть из них будет в открытом доступе, часть будет доступна по платной подписке в VIP-клубе. Налоговики начали выпускать разъясняющие письма по Федеральному закону №325-ФЗ. Подобные письма потребуются директорам и бухгалтерам, ибо эта информация помогает более качественно выстраивать нашу деятельность. Рассмотрим…195 - Закон

Владимир Туров

Владимир ТуровПамятка для стукача: как Минтруд вычисляет коррупционеров

Сегодня поговорим об очередной чудесной инициативе чиновников. Сначала наш славный Росфинмониторинг выпустил кучу нормативки, основанной на №115-ФЗ, из-за которой бизнесмены должны сами себя контролировать, стучать, докладывать и т. д. А сейчас за нас еще и Минтруд взялся. Он тоже хочет, чтобы бизнесмены, выполняли обязанности правоохранителей. Может, нам подумать над тем, как сократить финансирование наших правоохранителей, чтобы оставить…156 - Закон

Владимир Туров

Владимир Туров«Хреново работаете, господа»: за что ФНС отругала своих инспекторов

Добрый день, уважаемые коллеги. Центральный аппарат налоговой службы категорически недоволен тем, как работают с обращениями граждан налоговики на местах и региональные налоговые инспекции. То есть центральный аппарат считает, что работа с налогоплательщиками ведется из рук вон плохо, что «местные» пишут отписки по формальному признаку. По этому поводу ФНС выпустили письмо от 12 августа 2019 г. №ЕД-4-2/15891 «О…110 - Закон

Владимир Туров

Владимир ТуровБлокировки «физиков»: ваш счет «заморозят» за долг в 3 копейки

Добрый день, уважаемые коллеги. Я часто сталкиваюсь с вопросом, почему у ИП из-за трехрублевой недоимки налоговики блокируют не только расчетные счета, но и вообще все. Те же валютные, металлические счета, даже пакет акций, купленный официально через банк. Ответ находится в письме Минфина России от 3 октября 2019 года №03-02-07/1/75974: «Статьями 46 и 76 Кодекса не предусмотрены…105 - ЭкономикаВладимир Туров

«Бурный» рост экономики: а вам достаточно 3% в год?

@YouTube Добрый день, уважаемые коллеги. Сегодня на повестке дня Поручение правительства РФ от 29 октября 2019 года «О поручениях по ускорению экономического роста». В этом поручении правительство ставит задачи по достижению целевого уровня экономического роста не ниже 3%, начиная с 2021 года. Вот тут уже пора смеяться. Почему не 10%, не 20%? Но пока не будем смеяться….82 - ОбществоВладимир Туров

Россия-2020: пришли в банк – покажите вены

Привет, друзья. Я неоднократно говорил про биометрию и был одним первых, кто побежал в банк и сдал биометрию своей физиономии. После смены имиджа (теперь с бородой хожу), я думаю: надо ли мне заново сдавать биометрию или достаточно той биометрии, которую я сдал без бороды? Но почему я вообще заговорил про биометрию? Я нашел прикольную новость:…102 - ОбществоВладимир Туров

Тройное «наедалово» от ПФР: нас ждет безбедная старость?

Добрый день. Обсудим сегодня абсолютно свежую информацию: Проект Федерального закона «О внесении изменений в некоторые законодательные акты Российской Федерации по вопросам негосударственного пенсионного обеспечения». В чем суть этой пенсионной реформы? У нас появится так называемый гарантированный пенсионный план. Что это такое? «Гарантированный пенсионный план – вид пенсионной схемы, порядок уплаты пенсионных взносов и выплат негосударственных пенсий и…182 - ЭкономикаВладимир Туров

Предписания без проверки: как закатать губу налоговой

Добрый день, коллеги. Начнем день с хороших новостей. Рассмотрим Постановление Арбитражного суда Восточно-Сибирского округа от 29 июля 2019 года по делу № А19-25029/2018. Как обычно действуют налоговики? У них есть комиссия по зарплатам, по НДС, по налогу на прибыль. Куча комиссий. И они вызывают бухгалтеров, директоров, бизнесменов на комиссии и говорят: «Давай НДСика побольше плати, налоговую базу…76 - Экономика

Владимир Туров

Владимир ТуровОнлайн-кассы: когда использовать НЕ надо

Добрый день, коллеги. Несколько дней назад я провел последний семинар по безопасности. И даже там опять поднимался вопрос: «В каких случаях нужно использовать контрольно-кассовые машины?» То есть в каких случаях бизнесмен обязан использовать ККМ, а в каких нет. Давайте еще раз расскажу. Запомните: сейчас ККМ должны использовать абсолютно все. Как ИП-шки, так и ООО-шки. За…61 - ЭкономикаВладимир Туров

Спасет ли Путин ЕНВД?

Добрый день, уважаемые коллеги! Давайте проведем небольшой опрос: вступится ли Владимир Владимирович Путин в защиту нескольких миллионов российских предпринимателей? Что меня подтолкнуло на проведение подобного опроса? Чиновники неоднократно заявляли, что с 1 января 2021 года они отменят ЕНВД, который являлся самым простым, самым удобным, самым понятным для миллионов российских предпринимателей. И уже эти устные заявления…172 - ОбществоВладимир Туров

Банкоматы, биткоины, чеки: как не попасть под №115-ФЗ

Добрый день, уважаемые коллеги. Мне пришло письмо от читателя. Тема болезненная. «Здравствуйте, Владимир. Прошу вас осветить в своем блоге и на своем сайте проблему, с которой столкнулся я и еще группа клиентов Альфа-Банка. Ситуация везде похожая: я продавал свои биткоины… Покупатель внес мне оплату методом «Cash in» на мой счет через банкомат. Банк деньги заблокировал,…27.10.2019 0:30 268 - Общество

Владимир Туров

Владимир ТуровВ 2020 году маркировка «убьет» рынок

Добрый день, коллеги. Постараюсь совсем коротко, так как я вас достал уже этой маркировкой, точнее не я, а наше правительство. В предыдущей серии мы говорили, что маркироваться будет не только вода, но еще снег и лед. Это вызвало море улыбок, когда вы проверили данные. Я видел это в комментариях. 2020-ый год будет годом маркировки всего и вся…336 - Общество

Владимир Туров

Владимир ТуровНалог на имущество: где мое уведомление?

Добрый день, коллеги. Наступает пора уплаты физическими лицами имущественных налогов. Налоговики выпустили очередную информацию на этот счет. Кто из вас, будучи физическим лицом, не получит налоговое уведомление почтой? Если вы физик, то вы не получите в бумажном виде налоговое уведомление почтой на оплату налога на имущество, налога на землю, транспортного налога в случае: « — наличия…124 - Экономика

Владимир Туров

Владимир ТуровДело было в Пиндостане… Как вычислить пиндосовских налоговиков

Добрый день, друзья. Хочу презентовать вам нашу уникальную игру, которую придумали мои коллеги: «Мафия: бизнес vs налоговая». Игра направлена на то, чтобы в игровой манере овладеть искусством оптимизации и налоговой безопасности, а также кодексами и так далее. Это командно-психологическая пошаговая ролевая игра с детективным сюжетом, имитирующая отношения бизнеса и налоговой инспекции. Завязка сюжета: обессилевшие от беспредела…271 - Экономика

Владимир Туров

Владимир ТуровЗаконопроект, увеличивающий нищету…

Добрый день, уважаемые коллеги. Это отрицательная новость для работодателей и для граждан. Член Комитета Госдумы по труду, социальной политике и делам ветеранов, председатель объединения профсоюзов России СОЦПРОФ Сергей Вострецов планирует разработать законопроект о запрете работы по совместительству. Я нашел его интервью Парламентской газете: «- Сергей Алексеевич, почему вы хотите ограничить работы по совместительству? — В…104 - ЗаконВладимир Туров

Как налоговики арестовывают счета «физиков»

Добрый день, коллеги! Давайте обсудим Письмо Минфина «О приостановлении операций по счетам физических лиц в банках по решению налогового органа». Письмо правильное, законное. Допустим, вы являетесь ИП или в систему вашего бизнеса входят ИП-шники. И кто-то из вас задолжал налоговикам. В этом случае налоговики заблокируют не только расчетный счет этого ИП, но и наложат арест на…124 - ЭкономикаВладимир Туров

Не больше 100 тысяч: ЦБ ужесточает оборот с наличкой

Добрый день, уважаемые коллеги. ЦБ решил ужесточить правила расчетов наличными деньгами. И уже на портале проектов нормативных актов этот документ якобы есть. Но я не смог его найти. В общем, будет отменено указание ЦБ РФ от 7 октября 2013 года №3073-У.Благодаря нему отсутствуют какие-либо ограничения на пользование деньгами физическими лицами. Плюс, если вы, допустим, ИП на ЕНВД с…436 - Экономика

Владимир Туров

Владимир ТуровКвартира, земля, налоги: две новости для «физиков с приданым»

Добрый день. Первая новость. У меня в руках письмо Минфина от 28 июня 2019 года №03-04-05/47629 «Об НДФЛ при продаже квартиры, приобретенной за счет субсидии и материнского (семейного) капитала». Новость, в общем-то, свежая. Согласно данным всероссийских опросов, 75% граждан РФ говорят о том, что им не хватает денег, чтобы дожить до следующей заработной платы. Это, конечно,…322

Лента новостей

- США перебросили к российским границам сразу четыре стратегических бомбардировщика, готовя провокации в русской Арктике

- Разные новости 21.01.2021

- Новости экономики. 21.01.2021

- Дефицит контейнеров привел к коллапсу на рынке морских перевозок. Спрос и цены выросли в разы

- Федеральные власти задумались над заморозкой цен на макароны

- На МКС отключилась система кондиционирования воздуха

- Глава МИД России: Израиль не информирует российских военных о своих ударах по Сирии i

- В правительство внесен законопроект о компенсации вреда природе собственником производства

- Новости экономики. 20.01.2021

- Нацистская атрибутика задержана таможней в Новосибирске

прекрасно изучил нашу страну")