Как компании сходят с ума?

Фото: Global Look Press

Не ФРС является основным поставщиком денег на финансовые рынки, не сверхмягкая денежная кредитная политика ведущих мировых центральных банков является определяющей. За все время (с 1 квартала 2009), за все программы QE ФРС поставила на рынки менее 3 трлн долларов (с учетом последнего сжатия баланса). Так что главное? Байбеки черт их побрал, именно они (по крайней мере с 2013) преимущественно и определяют то, сколько будет стоить рынок, именно они разогнали капитализацию до неимоверных коэффициентов.

Чтобы понимать масштаб. С 1 квартала 2009 по 1 квартал 2019 (10 полных лет) только компании из списка S&P500 кумулятивно сформировали денежный поток в байбеки на 4.9 трлн долл, 27% из которых перехватили на себя информационные компании, второе место финансовый сектор (777 млрд), на третьем месте потребительский сектор товаров длительного пользования (717 млрд)

Ежеквартально в настоящий момент распределяется свыше 200 млрд долл, треть из которых обеспечивают ИТ компании и еще около 20% финансовый сектор. К концу 2007 нефтегазовые компании были абсолютным лидером по байбекам, в 2019 они аутсайдеры. Финансовый сектор весьма тяжело переваривал последствия кризиса вплоть до одов, с 2016 стали формировать околорекордные показатели, с 2017 пошли в значительный отрыв от максимумов 2006. Из всех секторов восходящая динамика у фарма-индустрии, финансового сектора и ИТ (+ сектор недвижимости проснулся), все остальные сектора американской экономики в фазе стагнации в сравнении с тем, что было 3-5-7 лет назад.

Почти 1.3 трлн в год уходит на дивиденды и байбеки с компаний из S&P500. С 2011 года фондовый рынок США вырос более, чем в два раза, но на столько же выросли дивиденды и байбек. Оценивая доходность рынка (с учетом байбек), можно заметить, что с 2011 года доходность не изменилась. Иными словами, темпы роста фондового рынка были в полной мере сопоставимы с темпами роста дивидендных отчислений и байбека, за исключением периода 1 кв 2017-1кв 2018, когда рынок пошел в отрыв. Сейчас нормализовались к посткризисной средней на уровне 5.5% годовых. Текущая доходность ниже 7%, которые наблюдались в 2007 году, но нужно учитывать ставки денежного рынка и облигационного рынка. С коррекцией на денежный и облигационные рынки, текущая чистая доходность фондового рынка остается положительной – на уровне 3% и это почти также, сколько было в 2007 на излете. Чисто формально, текущая капитализация фондового рынка США обеспечена чудовищной поддержкой самих корпораций и положительным спрэдом чистого процентного дохода. В период с 1999 по 2006 доходность рынка была отрицательность или околонулевой, сравнивая с инструментами денежного и долгового рынка.

Но тут есть еще одно интересное соотношение. Байбеки к дивидендам достигли практически двукратного отношения, нечто подобное было в истории американского рынка, но только один раз – с 2006 по первую половину 2008, тогда на пике доходили почти до трех. И все, больше никогда. С 1999 по 2004 они (дивы и байбек) балансировали возле паритета, с 1995 по 1999 байбеки были в среднем около 0.7 от дивов, с 1990 по 1995 примерно половину или даже меньше, с 1985 по 1990 где-то треть. В 70-е годы байбеки были очень редки и крайне избирательны по компаниям. Т.е. можно заметить, что практика байбеков является современной и чем дальше – тем агрессивнее. Большая часть финансовой литературы активно касается дивидендов, но почти не рассматривает байбеки, т.к. современная финансовая школа формировалась в 70-80е года, но фактор байбеков столь значителен, что уже сейчас в ДВА раза перекрывает потоки в дивидендах. Это практика американских компаний, в Европе значительно скромнее.

Последствия такой политики отдельный разговор, пока лишь фактура. В 2018-2019 дивы+байбек превысили всю чистую прибыль, которые заработали компании из S&P500 и ДВА раза превысили объем капексов. Это самые экстремальные соотношения за всю историю американского бизнеса.

Разгон байбеков начался после налоговой реформы Трампа и пока сохраняется на экстремально высоких уровнях. У меня пока нет данных за 2 квартал, но, по предварительной оценке, выборочных компаний могу судить о том, что пошли в разворот. Во втором квартале байбеки могут составить 175 млрд против 205 млрд в 1 квартале. Это пока еще очень много, но если так дело пойдет дальше, то рынок они не удержат.

- Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…1 296 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 761 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…1 137 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…419 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…523 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…218 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинКорни и истоки «Программы Сулакшина»

Прежде чем подойти к разбору самой «Программы Сулакшина» сделаем несколько необходимых экскурсов. Начнем немного необычно, с отвлеченной истории, описанной Джеком Лондоном в его романе «Мартин Иден». Роман о судьбе талантливого человека в условиях жестокого американского капитализма начала двадцатого века, похожего на нынешнюю Россию с его императивами: выживай кто как может, а если не можешь выжить, погибай! Герой романа, ставший в итоге знаменитым, популярным, почитаемым и модным…225 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»ТРОЛЛИ И БОТЫ: ВЫМЫСЕЛ ИЛИ ОРУЖИЕ В ИНФОРМАЦИОННОЙ ВОЙНЕ?

В этом видео мы впервые с помощью статистического контент анализа Твиттера раскрываем масштабы грязных методов информационной борьбы режима с политической оппозицией в лице С.С.Сулакшина. Вы сможете оценить уровень беззакония, вредоносности и опасности для страны этой конкретной деятельности властного режима. Фактически создан метод достоверного выяснения кто является настоящей оппозицией и кого режим считает для себя опасным,…91

- Экономика

Павел Пряников

Павел ПряниковЗарплаты большинства россиян не восполняют даже воспроизводство рабочей силы

Интересные расчёты, показывающие что зарплаты большинства россиян не восполняют даже воспроизводство рабочей силы (нормальные питание, отдых, медицину, воспитание хотя бы одного ребёнка и т.д.). Об этом пишет О.Меньшикова из Всероссийского научно-исследовательского института труда Министерства труда и социальной защиты РФ («Мир новой экономики», №3, 2020). Особо подчеркну – эти факты признаёт сотрудник из структуры Минтруда. «Соотношение…24 - Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандЭкономика России отстала в развитии от стран бывшего СССР: удивительные цифры

Наступил 2021 год, в конце которого будет уже 30 лет с даты, когда не стало Советского Союза. Разная судьба сложилась у республик бывшего СССР. Неодинаково у них идет и экономическое развитие. Ясно, что 90-е годы прошлого века были тяжелейшими для всех. Все переживали трансформационный кризис, когда осуществлялся чрезвычайно болезненный переход от одной экономической системы к другой. Но ХХI век — это уже другое время. И интересно, что здесь…32 - Экономика

Павел Пряников

Павел ПряниковКакой чёткий раздел по богатству Восточной Европы и Западной

Сумма всех денег, недвижимости, ценного имущества и ценных бумаг на 1 взрослого минус долги. Какой чёткий раздел по богатству Восточной Европы и Западной. (в России на среднюю семью из 3-х человек – 36 тыс. долларов богатства, или примерно на 2,5 млн. руб. Вероятно, так и есть, учитывая в каком плохого качества жилье в основном живут…48 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинБольшой либеральный шабаш

ВОПРОС СУЛАКШИНУ: 14 января начал работу Гайдаровский форум. Ректор РАНХиГС Владимир Мау в интервью ТАСС обозначил, что этот форум экспертный, то есть это такая прикладная экспертная площадка для взаимодействия с правительством, региональными управленцами. Ректор поведал, что формат форума был очень интересен десять лет назад, но он исчерпывается и сейчас найден новый формат — онлайн! С 2010 года эксперты помогают политикам в принятии управленческих решений,…81 - Экономика

Тамара Карамазова

Тамара КарамазоваЛовушка для серых зарплат

Правительство обеспокоено ростом наличных на руках у населения. И с этого года контроль за деньгами россиян ужесточится: хотя тотального наступления на серые доходы пока не планируется, планы и схемы будущей операции становятся всё отчётливее. Впрочем, некоторые работодатели и граждане могут попасть под атаку фискальных органов уже сейчас. Новые правила контроля движения наличных с 10 января…15.01.2021 5:53 51 - Экономика

Павел Пряников

Павел ПряниковИ всё это – на фоне хронического недофинансирования ВСЕГО

«Федеральная налоговая служба располагает данными о 700 тысячах зарубежных счетов российских физлиц и юрлиц на общую сумму свыше 13 трлн рублей». Располагает налоговая, и что дальше? Так и будут лежать эти деньги на Западе? А вообще потрясающе, что на Западе только открыто лежит на счетах $180 млрд. (13 трлн.) у российских элитариев. Это почти величина…15.01.2021 0:15 33 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Итоги работы правительства Мишустина за год

Итоги работы правительства Мишустина за год можно обрисовать вот так кратко: При сокращении в январе-октябре 2020 года по сравнению с сопоставимым периодом предыдущего года поступления налогов, сборов и иных обязательных платежей в бюджет более чем на 10%, сбор налогов на доходы физических лиц, несмотря на значительное сокращение доходов населения, увеличился более чем на 4%. За…42 - Экономика

Максим Коннов

Максим КонновОпомнились

Запад решил отказаться от нефти и газа и уже нашел им замену. Готова ли к этому Россия? Пандемия коронавируса, ставшая главным событием 2020 года во всем мире, резко усилила интерес к проблеме изменения климата. Крупнейшие инвестиционные фонды объявили, что начинают избавляться от вложений во вредные производства, а развитые страны представили амбициозные планы по сокращению выбросов. Оптимизм может оказаться преждевременным, однако никогда еще экологическая ситуация на планете не привлекала столько…37 - Экономика

Умаров Т. А. Саморуков М. М.

Умаров Т. А. Саморуков М. М.Рост, который отставание. Чего достигли Украина, Белоруссия и Молдавия в сотрудничестве с Китаем

В последние годы редкое обсуждение перспектив Украины, Белоруссии и Молдавии обходится без признания того, как стремительно развиваются связи региона с Китаем. И для этого хватает оснований. В 2019 году Китай стал [1] крупнейшим внешнеторговым партнером Украины, обогнав и Россию, и Германию, и Польшу. Белоруссия теперь – важный участник «Пояса и Пути», железнодорожный транзит из Китая…23 - Экономика

Николай Выхин

Николай ВыхинИз года в год (рубль недооцененный)

Журнал The Economist В ОЧЕРЕДНОЙ РАЗ признал рубль самой недооцененной валютой мира в соответствии с «индексом бигмака». Это происходит уже примерно с десяток лет, а наши горе-монетаристы и в ус не дуют! Расчет используется для определения паритета покупательной способности (ППС) и расчета «реальных» обменных курсов валют. Для расчета авторы взяли один стандартный продукт, который можно…27 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"За пять лет без индексации работающие пенсионеры потеряли триллион рублей

За пять лет без индексации работающие пенсионеры потеряли триллион рублей, подсчитали экономисты «Эха». К 2022 году, если не будет восстановлена индексация, сумма возрастет до двух триллионов рублей. Можно было обойтись без предлога «если», потому что ничего внятного по поводу индексации сверху не говорят. Президент пожимает плечами и ссылается на необходимость бюджетной обеспеченности, но где ж…24 - Экономика

vesma.today

vesma.todayРост цен на макароны в России усилился. Ранее Владимир Путин возмущался такой ситуацией

Рост цен на макароны за последнюю неделю 2020, с 22 по 28 декабря, ускорился с 0,3 процента до 0,6 процента. Об этом со ссылкой на данные Росстата передает «Интерфакс». Макароны были одним из продуктов, подорожанием которых во время пресс-конференции возмущался президент страны Владимир Путин. Он называл «совершенно недопустимой» ситуацию, когда при рекордном урожае внутренние цены…37 - Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандБедность-2024. Как власти обрушили доходы населения ради пополнения «кубышки»

Доходы населения продолжают падать — власти ничего не могут с этим поделать. Вот и президент Владимир Путин намедни вновь обратил на это внимание. Конечно, хорошо, что глава государства знает о проблеме. Но ситуация с доходами населения остается неудовлетворительной аж с 2014 года. И раньше тоже были призывы обратить на это внимание. Почему же ситуация не становится лучше? Давайте все-таки посмотрим, что происходит, опираясь на цифры. Причем будем использовать только официальную статистическую информацию. В России реальные…42 - Экономика

Вера Зелендинова

Вера ЗелендиноваРынок труда начал перезагрузку

Внедрение автоматизации, развитие цифровых технологий и искусственного интеллекта меняют практики производственных и управленческих процессов, и это уже начинает сказываться на рынке труда. Исследователи и футурологи всех мастей прогнозируют рост безработицы и появление «лишних людей», не вписавшихся в новый технологический уклад. За последние полтора года вышло несколько переведённых с английского языка книг, авторы которых ищут ответы…11.01.2021 6:40 38 - Экономика

Сергей Аксенов

Сергей АксеновАвтаркия – мать нового мирового порядка

Распад мира на макрорегионы, обострение конкуренции между мировыми центрами силы вынуждают Россию стать экономически и технологически независимой страной. Для этого требуется провести полноценное импортозамещение по всем важным направлениям. За годы санкций удалось укрепить продовольственную безопасность, теперь нужна новая индустриализация. Комплексный подход приблизит экономическую автаркию – самодостаточность государства. Долгое время российские власти не видели особой проблемы…49 - Экономика

Иван Дмитриенко

Иван ДмитриенкоНедооценка ценностей: какие акции будут дорожать в 2021 году

©JUSTIN LANE/ EPA/ Vostock Phot 2020 год принес плохие новости для компаний из большинства секторов экономики. Однако у пандемии COVID-19 были и бенефициары: производители перчаток и салфеток, товаров для дома и игрушек, но главным образом – IT-компании, разрабатывающие ПО для удаленной работы и другие популярные на карантине сервисы. Правда, в ноябре акции сервиса видеосвязи Zoom…35 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевПраздники для крепостных. Почему россияне много работают, но ничего не зарабатывают

Каждый раз, когда россияне уходят на новогодние каникулы, начальники любят порассуждать, что неплохо бы людям работать больше. На самом деле работаем мы много, а вот зарабатываем мало. Вопреки представлению о россиянах, как о любителях отдыха и праздников, работаем мы много. Даже очень — 1972 часа в год. Больше, чем в России, вкалывают только в Мексике…87 - ЭкономикаРедакция "Народного Журналиста"

Одной из негативных сторон российской налоговой системы является её ориентация на косвенные методы налогообложения

Интересное замечание экономиста Ишхана Аветисяна из Вологодского госуниверситета («Вопросы территориального развития», №5, 2019) о том, что нацеленность в России на сбор косвенных налогов является препятствием и для борьбы с бедностью населения, и построения потребительской экономики: «Одной из негативных сторон российской налоговой системы является её ориентация на косвенные методы налогообложения. Около 70% налоговых поступлений в федеральный…42 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"По поводу «первой» и «второй» нефти

Иногда кажется, что наши начальники действительно представляют себе «капитализм» по образцам 18 века, причем не европейским даже, а каким- нибудь колониальным. Ну там рабы, плантации. По оценке Всемирного банка, на «природный капитал» приходится 20% богатства России — на «произведенный капитал» — 33% , — на чистые иностранные активы — 1%, — максимальная же доля, 46%,…60 - Экономика

Редакция "Народного Журналиста"

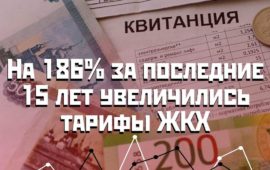

Редакция "Народного Журналиста"На 186% за последние 15 лет увеличились тарифы ЖКХ

К такому выводу пришли журналисты газеты «АиФ», которые проанализировали тарифы в жилищном секторе. Даже в этом году, не взирая на коронавирус и самоизоляцию, точно в установленный законодательством срок, с 1 июля, тарифы на услуги ЖКХ были проиндексированы на уровень инфляции (около 4%). Когда в России затевали приватизацию этой сферы, называя это «реформой ЖКХ», нам обещали…90 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Банки столкнулись со структурным дефицитом ликвидности

Как и прогнозировалось, объем наличных денег на руках у населения к концу 2020 года вырос еще на полтриллиона рублей. По предварительным данным, объем наличной денежной массы может впервые в истории превысить 13 трлн рублей. Банки столкнулись со структурным дефицитом ликвидности. Главными причинами повышенного спроса на кэш стали как сезонные факторы (предновогодние премии и надбавки), так…38 - ЭкономикаМария Иванина

ТЭК себе год

Фото: Егор Алеев / ТАСС 2020 год оказался полон неприятных сюрпризов для российской энергетики. В самых пессимистичных прогнозах никто из экспертов не мог учесть важнейшую переменную, которая повлияла в этом году на всю мировую экономику, – эпидемию коронавируса. Она усилила и углубила и без того предсказуемый кризис в отрасли. Многолетняя налоговая борьба Минэнерго и Минфина…54 - Экономика

из блогов

из блоговБулат Нигматулин: «У нас сверхвысокая концентрация сверхбогатых»

Презентация и комментарий Булата Искандеровича Нигматулина, генерального директора Института проблем энергетики Начало «Результаты экономического развития России в графиках и цифрах за 30 лет в сравнении с другими странами» здесь Доля социальных расходов (на здравоохранение, спорт, культуру, кинематографию и социальную политику) в ВВП: в России, новых и старых странах ЕС и Польше по годам, в период 1995-2018…55 - Экономика

Тамара Карамазова

Тамара КарамазоваВ новый год с новыми налогами

Фото отсюда Минфин пообещал не вводить дополнительных налоговых обременений в случае ухудшения ситуации с доходами бюджета. «Надо немного сбавить пыл», – заявил глава ведомства Антон Силуанов. И заявление небезосновательно: пока коронавирус подсовывал человечеству новые опасные штаммы, российское Правительство придумывало новые способы собрать с населения больше денег. В том, как изменится налоговая политика со следующего года, разобрался…42 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевФонды благосостояния начальников

Только в России в ходе эпидемии государство сказочно разбогатело за счет народа. Карантинный год показал: интересы российской власти и людей оказались противоположными. Но свои интересы власть отстаивает гораздо эффективнее — в особенности в «эти трудные времена». ЛОЖНОЕ ИСКУШЕНИЕ Есть искушение раскритиковать российские власти за управление экономикой в условиях карантинного кризиса. Поводов сколько угодно. Главный — растущая бедность. По данным Росстата, падение реальных располагаемых доходов населения во II квартале составило…45 - ЭкономикаЮрий Иванов

Спустя 20 лет глава «Газпрома» может уйти

Фото: Сергей Бобылев/ТАСС Отставку председателю правления «Газпрома» Алексею Миллеру пророчат чуть ли не ежегодно, но в этот раз всё, похоже, серьёзно: 2020 год стал для «Газпрома» действительно неудачным, на этом фоне идут обсуждения возможных преемников. Если в падении мировых цен на нефть и газ можно обвинить коронавирус, а в препятствовании строительству «Северного потока – 2» – американцев,…50 - Экономикаkapital-rus.ru

«Газпром» повысил зарплаты сотрудникам в «непростой год»

Российская газовая монополия «Газпром» повысит зарплаты сотрудникам в следующем году. Однако индексация будет намного меньше, чем в предыдущие годы. В стабильные годы зарплаты росли на 6-7%, а в 2021-м вырастет всего на 2%. Объявление о решении глава концерна Алексей Миллер отметил, что текущий год «был непростой», передает «Интерфакс». Результаты хорошие, но год был непростой —…45 - Экономика

Анна Лапина

Анна ЛапинаРестораны готовят меню сопротивления

Участники ресторанного рынка бьют тревогу из-за запрета на работу ночных заведений. Власти многих регионов приняли решение закрывать бары и рестораны после 23 часов; в Санкт-Петербурге с 30 декабря по 3 января заведениям вовсе запретили работать, но позднее пошли на компромисс – разрешили кормить посетителей на зимних террасах. После чего бары поставили столики прямо на заснеженных…44 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"«Роскосмос» и сланцевый газ

Совсем недавно Путин говорил, что технологии добычи сланцевой нефти России вовсе не нужны. А сегодня «Роскосмос» заплатит 1,1 млрд рублей создателю «Булавы» за разработку комплекса для добычи сланцевой нефти, — cообщают «Открытые медиа» Разработчик «Булавы» и «Ярса» создаст для Роскосмоса комплекс для добычи сланцевой нефти. Комплексы гидроразрыва пласта должны не менее чем на 80% в стоимостном выражении состоять…26.12.2020 1:43 62 - Экономика

Александр Лежава

Александр ЛежаваО банковских успехах и перспективах

Фото отсюда В последние дни появилась целая серия разнообразных статей, посвященных успехам банковского сектора. Так, например, РБК сообщает, что, согласно статистике Банка России, активы российских банков на 1 декабря 2020 года достигли 103,7 трлн руб.. За 11 месяцев текущего года они выросли почти на 15 трлн. руб., или на 16,8%. (https://www.rbc.ru/finances/25/12/2020/5fe482489a79476ad2ed7afd?from=from_main_1) При этом совокупный кредитный…34

- Политика

spydell

spydellВыборы в США

Фото: Дональд Трамп и Джо Байден. Коллаж © LIFE. Фото © ТАСС / Zuma Это какой-то треш! Кажется, еще пройдет много времени прежде, чем мы узнаем победителя, но даже так шоу не закончится, все только начинается! Это первые в истории США выборы с беспрецедентно высокой долей досрочного голосования – по предварительным оценкам свыше 60% всех…63 - Экономика

spydell

spydellИнвестиционный ажиотаж

В России складывается уникальная ситуация, которой еще никогда не было в истории страны. Наблюдается аномальная активизация физических лиц в попытках прозондировать инвестиционную почву. Через это проходили все развитые страны в различные исторические периоды с различной интенсивностью и структурными характеристиками. Сам этот процесс неизбежный, но интерес вызывает форма и структура. Для понимания того, в какой системе…75 - Экономика

spydell

spydellМонетарный ответ

Фото: ТАСС, Дмитрий Рогулин Прошло полгода с того момента, как пустились во все тяжкие. Плюс 6.7 трлн долларов за это время от ЦБ развитых стран получите и распишитесь – и это самый грандиозный монетарный ответ за все время. В кризис 2008-2009 было 2.7 трлн от этих же ЦБ, далее два года совокупный баланс в долларовом…102 - Экономика

spydell

spydellЦена ошибки

Фото: TASS/Imago/Xinhua Кому-то может показаться, что ничего необычного не происходит, но фактическое (уже реализованное) падение экономики крупнейших развитых стран обескураживает и ошеломляет. Возможно, мы и привыкли к плохим макроэкономическим показателям за последние полгода, но здесь важно сравнить с тем, что было ранее – в сильнейший макроэкономический шок со времен Второй Мировой с 2008 по 2011…85 - Экономика

spydell

spydellКак мир постепенно сходит с ума?

Фото: Shutterstock Эти безумцы осатанели чуть менее, чем полностью – особенно монетарные власти. Пока они окончательно не разрушат финансовую и экономическую систему через инфляционный шок и надувание пузырей, они не двинут назад в своих попытках войти в мир сказочных грез вечного двигателя. На 3 сентября по интегральному комплексу корпоративных метрик, рынок на треть выше, чем…83 - Экономика

spydell

spydellУтрата импульса восстановления

Фото: Shutterstock Никакого V-образного восстановления не происходит. Крупнейшие страны мира застыли в процессе разблокировки экономики с середины июня и на начало августа практически отсутствует какой-либо прогресс. Среди крупных развитых стран наибольшую способность к восстановлению демонстрируют Германия, Франция, Италия и Япония, которые на июль 2020 фиксируют около 5-7% падения ВВП относительно 2019. Но это все равно…7.08.2020 8:35 78 - Экономика

spydell

spydellВоздействие экономической блокады на мировую экономику

В ближайшие две недели должны выйти предварительные данные по ВВП за 2 квартал для стран, формирующих не менее 80% мировой экономики. Статистика будет ужасающей, но какая цена COVID-ограничений в контексте экономической динамики за последние 15 лет? По большинству стран экономическая блокада может стоить буквально десятки процентов ВВП в период ограничений. Но даже 10% это существенная…78 - Экономика

spydell

spydellКак в последний раз

Здание министерства финансов США Фото: © Chip Somodevilla/Getty Images Настоящий ад происходит в фискальных балансах США. 2 трлн долл Казначейство США вдолбило в экономику за 2 квартал 2020 по балансу бюджета (разница между расходами и доходами). Это в 40 раз больше, чем уровень дефицита бюджета в 2019 (55 млрд). Следует понимать, что второй квартал в…81 - Экономика

spydell

spydellВсепроникающее монетарное бешенство. Версия 2020

Фото: TASS/Imago/Xinhua Кто увеличил баланс центрального банка почти в 5 раз за 3 месяца? У кого произошла терминальная фаза монетарного оскотинивания? ФРС? Может Банк Англии? Нет – ЦБ Канады! За сотню лет до марта 2020 совокупная монетарная эмиссия регулятора составляла всего 90 млрд долларов (около 120 млрд кан.долл). За 3 месяца они создали «четыре себя»…65 - Экономика

spydell

spydellНевиданная долговая экспансия

Еще не было кризисов, при которых долговая экспансия разгонялась столь невероятными темпами. Одно из определений кризиса с точки зрения финансовых балансов – это условия, при которых ухудшается кредитоспособность заемщиков, которая в свою очередь обеспечивает, как дефляционные процессы, так и устойчивый делевередж. Сейчас все иначе. В недавнем отчете Z1 от ФРС показана первая реакция на экономическую…67 - Экономика

spydell

spydellДва к одному

Фото: © Reuters Два к одному. США выдают два доллара подарков на каждый потерянный доллар дохода. Это первый «кризис» в истории США, который выражается в беспрецедентном росте доходов практически по всему спектру домохозяйств. Ваши доходы семьи упали на 3 тыс долл в месяц? Не проблема — берите сразу 6 тыс, не жалко!)) Кризис в классическом определении…71 - Экономика

spydell

spydellКак мир выходит из карантина?

Фото: © EPA-EFE/ANDY RAIN Большинство европейских стран и США с первых чисел мая начали активно открывать экономику (на словах), но фактические темпы значительно ниже, чем можно было ожидать из планов по первой и второй фазе открытия. Наибольший сюрприз в США. Исходя из воодушевленной риторики политиков, количества людей и авто на дорогах можно было бы предположить,…103 - Политика

spydell

spydellБитва за Гонконг

Фото: © AP Photo/Vincent Yu Самые значимые движения 21 века во внешней политике Китая. 28 мая 2020 Китай принял закон о национальной безопасности Гонконга, который радикальным образом меняет внешнеполитическую повестку дня и это самое важное внешнеполитическое событие для Китая с 1997 года, когда Гонконг перешел от британской юрисдикции к китайской. Гонконг обязан принять правила, «запрещающие…129 - Экономика

spydell

spydellКак восстанавливается Китай? Данные по трафику

Фото: Xie Huanchi/Xinhua/Global Look Press Режим блокады в Китае оказал крайне разрушительные последствия на потребительский сектор при усиленных мерах сохранения промышленного потенциала страны. Однако, ослабление карантинных мер оказывает достаточно подавленную реакцию на восстановительный импульс. Учитывая, что вирусная истерия в Китае началась за месяц до Европы, за 1.5 месяца до США и за 2 месяца до…75 - Экономика

spydell

spydellРеакция экономики на принудительную остановку

Фото: Peter Cziborra / Reuters Вышли достаточно подробные данные по реальному сектору экономики после полного месяца блокировки. Все это позволит оценить кто пострадал и в какой мере? Статистика по США, т.к. они первые, кто опубликовал детализированную статистику после первого месяца блокады. Падение розничных продаж в апреле 2020 к февралю 2020 (последний месяц до карантина) составляет…134 - Экономика

spydell

spydellИнфляционный ад

США на пороге грандиозной монетарной трансформации. Ни в одной развитой стране со времен Веймарской республики монетарный импульс за 10 недель не достигал 15%. В послевоенном мире? Никогда и ни в одной развитой (по нынешним мерках) стране … до сегодняшнего момента в США. К 4 маю 2020 изменение денежной массы за последние 10 недель в США…146 - Экономика

spydell

spydellБеспрецедентный кассовый разрыв

Здание Федеральной резервной системы США Фото: © Manny Ceneta/Getty Images Всего за один месяц (апрель) дефицит федерального бюджета США (738 млрд) превысил средний ГОДОВОЙ дефицит за последние 7 лет (660 млрд), т.е. темпы заимствования выросли в 15 раз! В апреле федеральное правительство США потратило (980 млрд) в ЧЕТЫРЕ раза больше, чем заработало (242). А потребность…121 - Экономика

spydell

spydellСамые пострадавшие сектора в условиях сильнейшего сжатия экономики за всю историю

Всего за 2 месяца было уничтожено столько рабочих мест, сколько было создано за 10 лет в США. В 2008-2010 потребовалось 24 месяца, чтобы осуществить переход от максимальной занятости к минимальной и за этот период было потеряно 6.3% рабочих мест или почти 9 млн. Сейчас за 2 месяца сокращение занятости составило 14% или 21.4 млн рабочих…107 - Экономика

spydell

spydellФискальное бешенство в США

Фото: Shutterstock Не только у ФРС снесло крышу. За апрель 2020 чистые заимствования Казначейства США составили 1.4 трлн долл – это значительно больше, чем когда-либо. Прошлый рекорд за месяц был в октябре 2008 (480 млрд) и в феврале 2010 (378 млрд). США начали год с рыночным долгом в 17.17 трлн, к марту он вырос до…91 - Экономика

spydell

spydellТраектория выхода мировой экономики из забвения

Фото: Spencer Platt / Getty Images Масштаб поражения слишком значительный, даже при условии отмены всех карантинных процедур, — безвозвратные потери составят от 7 до 15% от ВВП (в зависимости от страны), не считая потерь в режиме блокады. Это обуславливается, как уничтожением части бизнеса, так и сменой поведенческих паттернов – модели потребления. Но до этого еще…103 - Экономика

spydell

spydellПоследствия экономической блокады в Китае

Фото: © Global Look Press / Zhang Yuwei Данные по ВВП Китая (минус 6.8% г/г и минус 10% кв/кв) вызывают вопросы о степени достоверности, т.к. последствия отключения экономики значительно более масштабные по всем уровням (промышленное производство, спрос домохозяйств, коммерческий спрос и так далее). Другими словами, официальные данные по ВВП Китая завышенные и ситуация может быть…85 - Экономика

spydell

spydellПотрясающая некомпетентность Московской биржи

Фото: Reuters Достаточно важный и интересный кейс с точки зрения понимания надежности российской финансовой инфраструктуры и подсвечивающий запредельный уровень некомпетентности Мосбиржи. Суть в следующем: 20 апреля за день до экспирации основного майского контракта WTI на CME образовался навес в 25-30 тыс контрактов (25-30 млн баррелей) спекулятивных позиций, которые по непонятным причинам не были покрыты ранее. Уход маркетмейкеров…83 - Экономика

spydell

spydellЧто происходит с нефтью?

Фото: © Егор Алеев/ТАСС За последние два дня (22 апреля включительно) произошло самое значительное падение цены нефти в истории (сильнее, чем 9 марта 2020) во вне экспирационного периода. Применительно для июньских контрактов (Brent минус 40%, Wti до минус 68%). Такой мощный обвал произошел вне фундаментальных факторов ценообразования (никакой новой информации по балансу спроса/предложения не появилось)….90 - Экономика

spydell

spydellМасштаб отключения экономики

Фото: © REUTERS / Aly Song К настоящему вся мировая экономика находится в условиях ограничений (больше не осталось стран, не подверженных экономической блокаде в той или иной степени), что неизбежно приведет к катастрофическим убыткам по всем уровням и затяжному кризису. Каждый случай будет уникальный, т.к. структура экономики, запас прочности, антикризисные процедуры, адаптационные способности везде разные….72 - Экономика

spydell

spydellМонетарный взрыв

Фото: © Дмитрий Рогулин/ТАСС Похоже это все, выходим на финишную прямую. В США начался неконтролируемый разгон денежных мультипликаторов. За последние 6 недель денежная масса (агрегат M2) выросла на 10% (это почти 100% годовых!) В нормальных условиях типичные среднегодовые темпы роста M2 5.5-6.5% — за год! Тут же за 6 недель в два раза больше, чем обычно показывали…119 - Экономика

spydell

spydellПервые оценки ущерба от карантина в США

Фото: JUSTIN TALLIS/AFP via Getty Images Вчера появились первые официальные данные, позволяющие понять масштаб ущерба от карантина. Промпроизводство в США несет потери по всем без исключения сегментам. Самые серьезный ущерб в автомобильной промышленности, где по отношению к февралю 2020 производство упало на 28%, что является повторением худшего результата кризиса. Огромный ущерб в авиационной отрасли…58 - Экономика

spydell

spydellЗахват контроля над рынком

Фото: © EPA-EFE/JUSTIN LANE Текущий импульс роста с 23 марта самый сильный с мая 1933 года, а закрытие недели было самым мощным с 1938 года, т.е. почти никто из ныне живущих в мире не видел ничего подобного в осознанном состоянии. Как так вышло? На самом деле весело, интересно и даже смешно (при условии, что вас…86 - Экономика

spydell

spydellКак американские регуляторы сломали этот мир

Фото: © AP Photo/Andrew Harnik 9 апреля для ФРС окажется примерно таким же важным днем, как день учреждения ФРС (13 декабря 1913) с тем отличием, что сейчас это запуск процедуры слома всех тех правил, по которым мир существовал сотню лет. Они полностью надломили тот важнейший остов, на котором базировалось существование США, как лидирующей мировой экономики….111 - Экономика

spydell

spydellПерестройка глобального нефтяного рынка

Фото: globallookpress.com США попытаются использовать энергетический кризис для усиления своих позиций на рынке, более того, США вероятно будут единственными, кто избежит значительного сокращения добычи нефти. Срыв сделки ОПЕК+ более, чем вероятен, т.к. США проигнорируют директивные установки и квоты. Если сделка упирается только (или преимущественно) в позицию США, то никакой сделки не будет, по крайней мере…9.04.2020 9:06 65 - Экономика

spydell

spydellЭнергетическое эмбарго

Фото: © Егор Алеев/ТАСС К середине апреля совокупное мировое потребление нефти и нефтепродуктов опустится ниже 60 млн баррелей, что будет соответствовать потерям более 40% от типичного потребления (речь идет о потерях 40 млн потребления). Это самое быстрое и мощное сжатие в истории мирового энергетического рынка. В структуре потребления нефти и нефтепродуктов 70% занимает транспорт (и…8.04.2020 5:55 94

Лента новостей

- «Повсеместный спад»: Экономика российских регионов подала сигнал SOS

- Россия перебросила в Сирию ещё несколько сотен военных, готовясь к мощнейшему противостоянию с Турцией

- Газовоз «Совкомфлота» первым в истории транспортировал СПГ по востоку Севморпути в январе

- Новости экономики. 19.01.2021

- Разные новости 19.01.2021

- Сибирские кедры и пихты гибнут из-за изменения климата

- Азербайджан отказался от покупки российских МиГ-35, в пользу китайских JF-17

- В соборе в Солсбери начали прививать от COVID под Баха и Генделя

- Новости экономики. 18.01.2021

- ГУФСИН проверит соблюдение прав заключенных в бунтовавшей иркутской колонии

прекрасно изучил нашу страну")