Все ради рынка

Фото отсюда

Первый тревожный симптом для фондового рынка. Байбеки крупнейших американских компаний сократились на 20% (2 кв к 1 кв 2019) – это одно из самых сильных квартальных сокращений с 2008 года. Но пока они еще высоки. Во втором квартале байбеки были 165 млрд долл за квартал, а максимум за все время зафиксировали в 4 квартале 2018 (220 млрд).

Преимущественно это связано с информационными компаниями, которые внесли более 40% в общее снижение байбеков, а это в свою очередь связано с частичным исчерпанием аккумулированных резервов в оффшорных зонах, которые стали репатриировать после налоговых и финансовых инициатив новой администрации Белого дома (со второй половины 2017). На графике как раз виден этот аномальный пик. Они с 2017 года разогнали годовой поток в байбеки более, чем на 40% от средней величины за. Сейчас похоже начали сдуваться.

Но дивиденды держат и даже немного увеличивают. Однако дивиденды сейчас около 58-60% от величины байбеков, в 2017-2018 были едва ли не в два раза ниже байбеков. Увеличение дивидендов по 30-40 млрд в год при благоприятной конъюнктуре не сможет компенсировать более, чем 200 млрд потенциальное сокращение байбеков.

Информационные компании обеспечивают треть от общего байбека и примерно столько вносят вклад в квартальное изменение динамики, на втором месте или 23% финансовые компании, на третьем месте в плотной группе промышленные компании коммерческого назначения, фарма и потребительский сектор.

С дивидендами диспозиция схожая, но пропорция иная. Информационный сектор лишь 17% от совокупных дивидендов, финансовый сектор 14%

В совокупности сейчас на дивиденды и байбек всеми компаниями из S&P500 распределяется 1.26 трлн долл за год (максимум был 1.3 трлн в 1 квартале 2019) – и это равняется операционной прибыли. Следует отметить, что операционная прибыль в среднем в 1.3 раза выше чистой прибыли. Хотя снижение корпоративных налогов позволило разогнать прибыль на 20-25%, но все пошло не в развитие, ни на слияние и поглощения, а в пустоту … в рынок!

США всегда отличались экстремально завышенным коэффициентом акционерных выплат к операционной прибыли. До зверства в 2007-2008 некая средняя величина, норма была 65% на протяжении десятилетий, к середине 2008 ее разогнали до 140% и выше. Но даже 65% это невероятно много по мировым меркам. Даже сейчас крупные развитые страны в Европе только дотянулись до 60%. Очевидно, что одна из главных причин чрезвычайно завышенных мультипликаторов фондового рынка США – это ультращедрая акционерная политика «все ради рынка», причем на всех уровнях – сами корпорации, ФРС, первичные дилеры, Вашингтон. Все ради капитализации.

Вторая причина завышенной капитализации рынка, помимо таких факторов, как емкость, ликвидность рынка, транспарентность и инвестиционная культура, — это доходность.

Дивидендная доходность не является высокой по историческим меркам, всего 1.92%, однако полная доходность с учетом байбеков 5.18% — это уже серьезно. Текущая полная доходность одна из самых высоких за всю историю рынка, не считая краткосрочного помутнения рассудка в. Хотя 5.18% мало, чем отличается от среднего уровня в 2011-2016, но с другой стороны это означает, что весь рост рынка с 2011 (а это более, чем в два раза по номиналу) был целиком и полностью обеспечен корпоративными выплатами. Иными словами, рост рынка можно назвать фундаментально обоснованным в контексте денежных потоков корпораций.

Но здесь важна не просто доходность, а реальная доходность и она сейчас даже выше, чем в 2007.

Это связано с дифференциалом ставок на денежном и долговом рынке. В 2007-2008 реальная доходность была в среднем ниже 2%, несмотря на доходность рынка по номиналу 7% и более, а сейчас реальная доходность более 3%. Это меньше, чем в 2011-2016, но на фоне мировой тенденции в отрицательную зону ставок долгового и денежного рынка, положительная доходность фондового рынка все же обеспечивает приток средств и разгон капитализации.

Корпоративные ставки высоконадежных долговых бумаг в сентябре 2019 ниже, чем когда-либо в истории (3.1%). С одной стороны, речь идет о самом низком спрэде со ставками по федеральным фондам и ожидания рынка дальнейшего понижения ставок, с другой стороны наивысший положительный спрэд доходности с фондовым рынком, по крайней мере с 2010-2011

При сравнении динамики рынка и байбеков может показаться, что компании покупают на максимуме и продают на минимуме.

Но это не так, логика инверсная и последовательность другая. Чисто технически, максимум фондового рынка и формируется главным покупателем. А этот главный покупатель – сами корпорации. Есть максимальные покупки – есть максимум рынка, нет покупок – все падает.

Корпорации — главный покупатель, по крайней мере сейчас. 5-6 лет назад главным покупателем были ФРС и первичные дилеры. В данный момент от корпораций в рынок приходит 1.3 трлн долларов (но только от S&P500, реально по всем под 2 трлн), тогда как на пике все программы вливания ликвидности от ФРС давали только 1.37 трлн и это было в 2009, а в начале 2014 лишь 1.1 трлн. Но нужно понимать, что далеко не вся сумма от ФРС шла в рынок – основная часть тогда распределялась в покупку трежерис, много уходило на европейский рынок, а у корпорация адресные покупки.

Поэтому дальнейшую судьбу рынка определит даже не ФРС, а способность компании генерировать подобный 2018 году денежный поток в акции. Если смогут, рынок удержится на 3000+, если не смогут, то упадет. Но все свидетельствует о том, что не смогут. Распределили все, что могли.

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…4 486 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…1 160 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 504 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…855 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…334 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…378 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…146 - Политика

Самое интересное Сулакшин С.С.

Самое интересное Сулакшин С.С.Отчёт о дистантном «расследовании» авиакатастрофы А321

Минуло пять лет со дня гибели российского самолета и 224 ни в чем не повинных людей. Пять лет назад, сразу же как только сообщение об исчезновении самолета появилось в СМИ, еще до официально сообщенной версии, специальным методом было проведено нижеописанное исследование. В отчете представлены некоторые материалы авиакатастрофы воздушного судна Airbus A321-200 (бортовой номер 4CA9BF) авиакомпании «Когалымавиа», выполнявшего рейс 7K9268 Шарм‑эль‑Шейх-Санкт‑Петербург и потерпевшего крушение на Синайском полуострове 31.10.2015. Расследование проводилось методом…149

- Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Для кабмина это непосильный мозговой челлендж

Программа полной газификации страны может быть треском провалена, потому что с момента, как на этом поприще подвинули «Газпром», стало совершенно непонятно, откуда брать бабло на весь этот банкет. Не хватает всего-то… 1 триллиона рублей. Чтобы найти источник финансирования, у Минэнерго остался месяц, программа должна быть представлена под очи президента к новому году. Уже обсуждались…31 - Экономика

mos.news

mos.newsКто подставил «Аленку»? Знаменитый российский бренд стал в Европе нон грата

Международные санкции давно стали частью российской реальности. И вот, похоже, угроза нависла над целым сектором отечественной пищевой промышленности – над кондитерскими предприятиями. Европа обеспокоена запредельным содержанием канцерогенов в изделиях наших компаний и всерьез рассматривает вопрос блокировки ее импорта Противоречия обусловлены различиями в стандартах: законодательство ЕС гораздо более требовательно к содержанию вредоносных веществ в пищевой продукции….40 - Экономика

Анастасия Степанова

Анастасия СтепановаСудьба старейшего кабельного завода России: банкротить нельзя сохранить

Завод «Севкабель» Sevkab.ru Что на самом деле происходит на заводе, который работает в России с 1879 года. Сегодня, 24 ноября 2020 года, в арбитраже Санкт-Петербурга начнут рассматривать банкротный иск к ООО «Производственная компания «Севкабель». На повестке судьба более 500 работников старейшего кабельного завода России, ведущего свою историю с 1879 года. ИА REGNUM попыталось проанализировать ситуацию вокруг предприятия. Из…34 - Экономика

Михаил Кунцев

Михаил КунцевДолг планеты. Кому?!

Фото отсюда Мировой долг к концу года может достичь $277 трлн К концу 2020 года объем мирового долга достигнет $277 трлн, или 365% глобального ВВП, на фоне пандемии COVID-19. Об этом сообщается в обзоре вашингтонского Institute of International Finance. Экономические последствия пандемии привели к увеличению мирового долга на $15 трлн с конца прошлого года. Это…123 - Экономика

Константин Джултаев

Константин ДжултаевРегионы выстроились в очередь на банкротство

Госсовет запоздал с инициативой об отмене максимальных планок дефицита и госдолга при формировании региональных бюджетов. Субъекты РФ уже сегодня массово нарушают запреты, содержащиеся в Бюджетном кодексе. В ближайшие три года их кредитная нагрузка вырастет в разы, на этом фоне президент призвал не допустить массового обращения регионов за кредитами в банки. «Октагон» изучил проекты бюджетов субъектов…19.11.2020 7:41 45 - Экономика

По сообщениям информационных агентств

По сообщениям информационных агентствРазорвать трубу: любой ценой…

Фото отсюда Объявивший себя новоизбранным президентом США Джо Байден хочет навсегда остановить российский проект «Северный поток — 2», пишет в понедельник, 16 ноября, крупнейшее немецкое ежедневное издание Bild. «Джо Байден в следующие несколько месяцев снова ужесточит бразды правления, чтобы остановить престижный проект Кремля», — говорится в статье. Издание напоминает, что в Сенате США уже согласовали…85 - Экономика

finanz.ru

finanz.ruПравительство на 500 млрд рублей увеличило расходы на силовиков и чиновников на фоне пандемии

Правительство России продолжает увеличивать расходы на содержание военной машины, а также силового и бюрократического аппарата, несмотря на вызванный коронавирусом кризис здравоохранения и дефицит бюджета размером 4,5 триллиона рублей. Финансирование армии, закупок оружия, правоохранительных органов и органов государственной власти за 10 месяцев 2020 года было увеличено почти на 500 млрд рублей, следует из оперативных данных Минфина…138 - Экономика

Андрей Маленький

Андрей МаленькийПочему по обеспечению лекарствами мы позади планеты всей?

Фармацевтика России Иван Шилов © ИА REGNUM Что еще есть у них и чего у нас нет, а надо бы? Чудны дела твои, господи. В одном правительственном сегменте (первый вице-премьер А. Белоусов, министр Д. Мантуров) никак не научатся планировать и управлять фармотраслью и под видом оптимизации просто обрезают расходы на госпрограмму «Развитие фармацевтической и медицинской…138 - Экономика

vesma.today

vesma.todayВ октябре россияне стали тратить больше чем зарабатывать. И еще брать кредиты

Опросы и статистика последних нескольких месяцев говорят о том, что доходы россиян падают. При этом расходы россиян в октябре выросли, пишет издание «News.ru». Снижение реальных доходов населения наблюдается с 2014 года. Однако если эти шесть лет показатель скорее балансировал где-то около нуля, то во втором квартале 2020 года просто рухнул — сразу на 8% (год к году), что…57 - Экономика

Михаил Белый

Михаил БелыйФНС запуталась в роскоши

Тысячи автомобилистов по всей стране в эти дни получили уведомления с повышенным транспортным налогом. Собственники узнали, что, оказывается, владеют машинами стоимостью свыше 3 млн рублей. В действительности они покупали свои автомобили по более низкой цене. Выяснилось, что налоговики принимают во внимание «среднюю стоимость», что позволяет применить повышенный коэффициент в отношении куда большего числа автовладельцев. Эксперты…15.11.2020 6:45 109 - Экономика

Сулакшин С.С.

Сулакшин С.С.Можно ли прожить на прожиточный минимум?

ВОПРОС: Как Вы считаете, нормальная ли в России величина прожиточного минимума? Будет ли такое понятие в новой России, если будет, то что оно будет в себя включать? СУЛАКШИН С.С.: Странный это показатель, как и само словосочетание. По смыслу прожиточный минимум должен удовлетворять требованию возможности прожить на эту сумму. Из чего должна состоять эта сумма? Из физиологических потребностей человека и социальных обременений. Скажем, в продуктовой корзине питания должно быть определенное число…213 - Экономика

Игорь Наумов

Игорь НаумовОтрицательные характеристики: уйдут ли в минус цены на нефть

©Shutterstock/ Fotodom Со 2 ноября на Московской бирже стала возможна торговля фьючерсами на нефть марки Brent по отрицательным ценам. Четырьмя месяцами ранее аналогичное решение было принято по контрактам на газ и нефть Light Sweet Crude Oil. Изменения правил игры потребовались после того, как 20 апреля цена на американскую нефть WTI на Нью-Йоркской бирже ушла в…72 - Экономика

Вера Зелендинова

Вера Зелендинова«Глубинное государство» Германа Грефа

Ребрендинг Сбербанка и превращение его в Сбер – закономерный результат расширения поля бизнес-интересов (цифровая экосистема и многое другое) Германа Грефа. Гораздо более интересный вопрос – с какой целью создаётся многофункциональная империя Сбера и в чьих интересах будет использован её огромный ресурс. Вопрос только в бизнесе? Или в чём-то большем? На этот счёт есть два прямо противоположных…10.11.2020 6:37 119 - Экономика

Буркина Фасо

Буркина Фасо80% построенных у нас автомобилей имеют импортные двигатели

Фото отсюда Продолжаю разговор о «самостоятельности» нашего автопрома. Сперва определимся с терминами. Что такое НАШ автопром? Или хотя-бы национальный? Это важнейшая отрасль, которая обеспечивает миллионы рабочих мест во всей экономике. И не только в самом автопроме, но и в смежных отраслях. Например, в той же химической или резинотехнической промышленности. В станкостроении и производстве подшипников, а…63 - Экономика

Буркина Фасо

Буркина ФасоНе все, что «сделано у нас», реально сделано

Фото отсюда Меня часто обвиняют в очернении действительности. Хотя я всего лишь стараюсь показать реальное положение дел, которое зачастую сильно отличается от пропагандистских агиток официальных СМИ и ресурсов типа «Сделано у нас». Источник фото: сайт Кремлин.ру Реальность же такова, что официально сделанное у нас, оказывается собранным у нас из импортных комплектующих. То есть охранители показывают…76 - Экономика

Александр Лежава

Александр ЛежаваСнова об инфляции

Фото отсюда Начался ноябрь, и Банк России в очередной раз опубликовал данные по изменению денежной массы М2, проще говоря по инфляции на 01.10.2020. Не по тем мифическим 3 или 4 процентам, а по реальной инфляции, в которой всем нам приходится жить. В текущем году инфляция и ее рост становятся своего рода постоянными темами на страницах…8.11.2020 6:35 82 - Экономика

Юлия Макарова

Юлия МакароваПредложить свинью: почему Россия вывозит столько мяса за границу

©Shutterstock/ Fotodom Российские производители мяса бьют экспортные рекорды – поставки за рубеж увеличились почти на 80%. Но если свининой и птицей внутренний рынок насыщен, то говядины в стране не так много. И экспорт по этому виду продукции растет намного быстрее, чем возможности производителей. Китайский прирост По данным Минсельхоза, за первые 9 месяцев 2020-го Россия отправила…76 - Экономика

EADaily Александр Купцикевич

EADaily Александр КупцикевичЭксперт: Ситуация по нефти складывается крайне неблагоприятно

Иллюстрация: yandex.net 2 ноября, стоимость январского фьючерса на нефть марки Brent на бирже ICE в Лондоне снижалась на 3,48% — до $ 36,62 за баррель. Нефть сорта WTI дешевеет на 3,82%, до $ 34,77 за баррель. Средняя стоимость нефти марки Urals, по данным Минфина РФ, в октябре упала в 1,4 раза в годовом выражении — до $ 40,53 за баррель. О своих прогнозах по поводу перспектив нефтяного рынка EADaily рассказал аналитик инвестиционной компании FxPro Александр Купцикевич….60 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Меньше знаешь – крепче спишь и охотнее голосуешь за «обнуление»

Меньше знаешь – крепче спишь и охотнее голосуешь за «обнуление». Примерно это попытался сказать прессек наш Дмитрий Песков, заявив, что россиянам незачем отслеживать динамику курса рубля. Вчера доллар превысил отметку 80 рублей, а евро вышел за 94 рублей, обновив рекорд декабря 2014 года. Но зачем вам эта суета сует, дорогие граждане? Зарплату получаете в рублях,…79 - Экономика

Михаил Кунцев

Михаил КунцевЗерно безумия (цены на зерно)

Фото отсюда Такое ощущение, что сумасшедший дом захватил полную монополию в области СМИ во всем мире. Причём не только в сообщениях о войнах, что ещё было бы понятно, а даже в тихих и мирных хозяйственных новостях. «Рекордный урожай может привести к увеличению цен» — это как?! Планируется собрать на 7,5 миллионов тонн больше, чем в…80 - Экономика

Тамара Карамазова

Тамара КарамазоваВ какую сумму обошлась отмена накопительной пенсии

Пожалуй, в России нет ничего более постоянного, чем временное. И вот уже очередной раунд «временной заморозки» накопительной части пенсий проходит в Госдуме как «технический» законопроект – его принимают без всякого обсуждения. Ну, надо так надо, заморозим. По расчётам «Октагона», эта временная мера – 10 лет без накопительной пенсии – вытащила из кармана каждого россиянина примерно…67 - Экономика

Михаил Кунцев

Михаил КунцевВеликая Депрессия и её «прорицатели»

Фото отсюда «Счетная палата РФ предрекла мировой экономике сильнейший спад за 80 лет». В этом сообщении СМИ всё мило: и слово «предрекла», возвращающее нас в античность с её прорицателями, и сроки (почти столетие), и неизбежность крушения рыночных надежд, понятная всем вменяемым людям, и стоящее за конструкцией фразы бессилие лже-экономистов во главе с Кудриным. «Спад, так…60 - Экономика

Александр Воинков

Александр ВоинковПервое прошёл. Госдума проголосовала за бюджет

Сегодня депутаты Госдумы в первом чтении приняли проект федерального бюджета на предстоящие три года. Несмотря на торг вокруг бюджета, пока доминирует подход Правительства. Снижение поступлений налогов из-за коронавирусного кризиса в трёхлетнем периоде компенсирует повышение ставок по платежам для сырьевого сектора. Доходы направят на социальную сферу и достижение национальных целей развития, которые сформулировал президент РФ Владимир Путин….45 - Экономика

kapital-rus.ru

kapital-rus.ruРоссия станет Туркменией по доходам граждан через 5 лет

Экономические «успехи» России даже во время пандемии, когда все страны падают одновременно, не перестают удивлять. Так, по итогам 2020 года Россия займет непочетное 68-е место по ВВП на душу населения, прогнозирует Международный валютный фонд. А через пять лет, по расчетам экспертов, уровень жизни в России приблизится к показателям Туркмении, хотя сейчас российские граждане богаче жителей…62 - Экономика

Вазген Авагян

Вазген АвагянПроизводители сегодня – это армии в бою…

Что происходит с человечеством ОБЪЕКТИВНО? А вот что: производительность оборудования растёт чудовищными темпами, количество персонала, нужного этому оборудованию, сокращается. Соответственно, происходит деление территории на закрытые зоны возрастающего процветания и обширные пространства экономической нецелесообразности с «ненужными», «лишними» людьми. Людей, которые реально нужны, реально себя окупают по итогам производственной деятельности – всё меньше и меньше. Производят-то они…189 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинГосударственно-частное партнерство по Программе Сулакшина

Как будут организованы взаимоотношения между частными и государственными промышленными предприятиями, чтобы они не вытесняли друг друга? В макромодели страны и её экономики есть несколько очень важных соотношений. Одно из них — это доли государственной и частной собственности в ВВП. И здесь нет места ни левой, ни правой догматике — это многомерные задачи на оптимизацию (не путать с медведевско-путинской оптимизацией) в многофакторном пространстве путем выбора значений для получения максимума успешности страны. В балансе государственной и частной…94 - Экономика

Тамара Карамазова

Тамара КарамазоваЦентробанк меняет дерево на цифру

Российский Центробанк может реализовать ещё один коммерческий проект – выпуск цифрового рубля. Хотя для потребителей цифровой рубль ничем не будет отличаться от привычного деревянного – регулятор обещает расцвет инноваций и новых технологий. «Если процесс невозможно остановить, его нужно возглавить» – похоже, этим принципом руководствовался наш Центробанк, составляя доклад «Цифровой рубль». Презентация красиво свёрстана и изобилует…42 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Ситуация на рынке труда остается сложной

Путин очень увлеченно рассказывал Мишустину, Силуанову, Набиуллиной и остальным о том, что ситуация на рынке труда остается сложной. Аж заслушались. Причем нам казалось, что это министры должны про это говорить президенту, а не наоборот, но получилось так, как получилось. «Ситуация на рынке труда остается достаточно сложной. В сентябре, как вы знаете, безработица составила 6,3%. По…57 - Экономика

Канал «Аксиома»

Канал «Аксиома»Предприниматели не поверили власти и распродают свой бизнес

Аналитический обзор новостных событий в России и мире с профессором Степаном Сулакшиным. Итоги недели в понедельник, 20:00 МСК на канале «Центр Сулакшина». Смотрите актуальные события в мире, России, нашей жизни. Не пропаганда. Правда, раздумья, честная критика, прогноз. Патриотизм и интересы. Интересы большинства народа, нашей страны, всей доброй и человечной части мира. #ПрограммаСулакшина #ТакЖитьНельзя #СпастиРоссию #ПереустроитьРоссию59 - Экономика

kajaleksei

kajalekseiКривая, которая не вывезет

Уже писал как-то на эту тему, решил немного напомнить очевидность. Я думаю, что все уже давно поняли, что наша власть обанкротилась практически по всем направлениям своей деятельности. Сложно найти области и сферы, где бы ей удалось добиться хотя бы иллюзии успеха, кругом одни провалы и катастрофы… Но это отдельная большая тема. А суть нашей нынешней…55

- Политика

spydell

spydellВыборы в США

Фото: Дональд Трамп и Джо Байден. Коллаж © LIFE. Фото © ТАСС / Zuma Это какой-то треш! Кажется, еще пройдет много времени прежде, чем мы узнаем победителя, но даже так шоу не закончится, все только начинается! Это первые в истории США выборы с беспрецедентно высокой долей досрочного голосования – по предварительным оценкам свыше 60% всех…57 - Экономика

spydell

spydellИнвестиционный ажиотаж

В России складывается уникальная ситуация, которой еще никогда не было в истории страны. Наблюдается аномальная активизация физических лиц в попытках прозондировать инвестиционную почву. Через это проходили все развитые страны в различные исторические периоды с различной интенсивностью и структурными характеристиками. Сам этот процесс неизбежный, но интерес вызывает форма и структура. Для понимания того, в какой системе…63 - Экономика

spydell

spydellМонетарный ответ

Фото: ТАСС, Дмитрий Рогулин Прошло полгода с того момента, как пустились во все тяжкие. Плюс 6.7 трлн долларов за это время от ЦБ развитых стран получите и распишитесь – и это самый грандиозный монетарный ответ за все время. В кризис 2008-2009 было 2.7 трлн от этих же ЦБ, далее два года совокупный баланс в долларовом…93 - Экономика

spydell

spydellЦена ошибки

Фото: TASS/Imago/Xinhua Кому-то может показаться, что ничего необычного не происходит, но фактическое (уже реализованное) падение экономики крупнейших развитых стран обескураживает и ошеломляет. Возможно, мы и привыкли к плохим макроэкономическим показателям за последние полгода, но здесь важно сравнить с тем, что было ранее – в сильнейший макроэкономический шок со времен Второй Мировой с 2008 по 2011…81 - Экономика

spydell

spydellКак мир постепенно сходит с ума?

Фото: Shutterstock Эти безумцы осатанели чуть менее, чем полностью – особенно монетарные власти. Пока они окончательно не разрушат финансовую и экономическую систему через инфляционный шок и надувание пузырей, они не двинут назад в своих попытках войти в мир сказочных грез вечного двигателя. На 3 сентября по интегральному комплексу корпоративных метрик, рынок на треть выше, чем…77 - Экономика

spydell

spydellУтрата импульса восстановления

Фото: Shutterstock Никакого V-образного восстановления не происходит. Крупнейшие страны мира застыли в процессе разблокировки экономики с середины июня и на начало августа практически отсутствует какой-либо прогресс. Среди крупных развитых стран наибольшую способность к восстановлению демонстрируют Германия, Франция, Италия и Япония, которые на июль 2020 фиксируют около 5-7% падения ВВП относительно 2019. Но это все равно…7.08.2020 8:35 69 - Экономика

spydell

spydellВоздействие экономической блокады на мировую экономику

В ближайшие две недели должны выйти предварительные данные по ВВП за 2 квартал для стран, формирующих не менее 80% мировой экономики. Статистика будет ужасающей, но какая цена COVID-ограничений в контексте экономической динамики за последние 15 лет? По большинству стран экономическая блокада может стоить буквально десятки процентов ВВП в период ограничений. Но даже 10% это существенная…71 - Экономика

spydell

spydellКак в последний раз

Здание министерства финансов США Фото: © Chip Somodevilla/Getty Images Настоящий ад происходит в фискальных балансах США. 2 трлн долл Казначейство США вдолбило в экономику за 2 квартал 2020 по балансу бюджета (разница между расходами и доходами). Это в 40 раз больше, чем уровень дефицита бюджета в 2019 (55 млрд). Следует понимать, что второй квартал в…68 - Экономика

spydell

spydellВсепроникающее монетарное бешенство. Версия 2020

Фото: TASS/Imago/Xinhua Кто увеличил баланс центрального банка почти в 5 раз за 3 месяца? У кого произошла терминальная фаза монетарного оскотинивания? ФРС? Может Банк Англии? Нет – ЦБ Канады! За сотню лет до марта 2020 совокупная монетарная эмиссия регулятора составляла всего 90 млрд долларов (около 120 млрд кан.долл). За 3 месяца они создали «четыре себя»…59 - Экономика

spydell

spydellНевиданная долговая экспансия

Еще не было кризисов, при которых долговая экспансия разгонялась столь невероятными темпами. Одно из определений кризиса с точки зрения финансовых балансов – это условия, при которых ухудшается кредитоспособность заемщиков, которая в свою очередь обеспечивает, как дефляционные процессы, так и устойчивый делевередж. Сейчас все иначе. В недавнем отчете Z1 от ФРС показана первая реакция на экономическую…61 - Экономика

spydell

spydellДва к одному

Фото: © Reuters Два к одному. США выдают два доллара подарков на каждый потерянный доллар дохода. Это первый «кризис» в истории США, который выражается в беспрецедентном росте доходов практически по всему спектру домохозяйств. Ваши доходы семьи упали на 3 тыс долл в месяц? Не проблема — берите сразу 6 тыс, не жалко!)) Кризис в классическом определении…65 - Экономика

spydell

spydellКак мир выходит из карантина?

Фото: © EPA-EFE/ANDY RAIN Большинство европейских стран и США с первых чисел мая начали активно открывать экономику (на словах), но фактические темпы значительно ниже, чем можно было ожидать из планов по первой и второй фазе открытия. Наибольший сюрприз в США. Исходя из воодушевленной риторики политиков, количества людей и авто на дорогах можно было бы предположить,…88 - Политика

spydell

spydellБитва за Гонконг

Фото: © AP Photo/Vincent Yu Самые значимые движения 21 века во внешней политике Китая. 28 мая 2020 Китай принял закон о национальной безопасности Гонконга, который радикальным образом меняет внешнеполитическую повестку дня и это самое важное внешнеполитическое событие для Китая с 1997 года, когда Гонконг перешел от британской юрисдикции к китайской. Гонконг обязан принять правила, «запрещающие…112 - Экономика

spydell

spydellКак восстанавливается Китай? Данные по трафику

Фото: Xie Huanchi/Xinhua/Global Look Press Режим блокады в Китае оказал крайне разрушительные последствия на потребительский сектор при усиленных мерах сохранения промышленного потенциала страны. Однако, ослабление карантинных мер оказывает достаточно подавленную реакцию на восстановительный импульс. Учитывая, что вирусная истерия в Китае началась за месяц до Европы, за 1.5 месяца до США и за 2 месяца до…70 - Экономика

spydell

spydellРеакция экономики на принудительную остановку

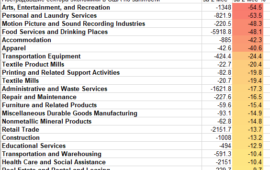

Фото: Peter Cziborra / Reuters Вышли достаточно подробные данные по реальному сектору экономики после полного месяца блокировки. Все это позволит оценить кто пострадал и в какой мере? Статистика по США, т.к. они первые, кто опубликовал детализированную статистику после первого месяца блокады. Падение розничных продаж в апреле 2020 к февралю 2020 (последний месяц до карантина) составляет…122 - Экономика

spydell

spydellИнфляционный ад

США на пороге грандиозной монетарной трансформации. Ни в одной развитой стране со времен Веймарской республики монетарный импульс за 10 недель не достигал 15%. В послевоенном мире? Никогда и ни в одной развитой (по нынешним мерках) стране … до сегодняшнего момента в США. К 4 маю 2020 изменение денежной массы за последние 10 недель в США…134 - Экономика

spydell

spydellБеспрецедентный кассовый разрыв

Здание Федеральной резервной системы США Фото: © Manny Ceneta/Getty Images Всего за один месяц (апрель) дефицит федерального бюджета США (738 млрд) превысил средний ГОДОВОЙ дефицит за последние 7 лет (660 млрд), т.е. темпы заимствования выросли в 15 раз! В апреле федеральное правительство США потратило (980 млрд) в ЧЕТЫРЕ раза больше, чем заработало (242). А потребность…97 - Экономика

spydell

spydellСамые пострадавшие сектора в условиях сильнейшего сжатия экономики за всю историю

Всего за 2 месяца было уничтожено столько рабочих мест, сколько было создано за 10 лет в США. В 2008-2010 потребовалось 24 месяца, чтобы осуществить переход от максимальной занятости к минимальной и за этот период было потеряно 6.3% рабочих мест или почти 9 млн. Сейчас за 2 месяца сокращение занятости составило 14% или 21.4 млн рабочих…103 - Экономика

spydell

spydellФискальное бешенство в США

Фото: Shutterstock Не только у ФРС снесло крышу. За апрель 2020 чистые заимствования Казначейства США составили 1.4 трлн долл – это значительно больше, чем когда-либо. Прошлый рекорд за месяц был в октябре 2008 (480 млрд) и в феврале 2010 (378 млрд). США начали год с рыночным долгом в 17.17 трлн, к марту он вырос до…85 - Экономика

spydell

spydellТраектория выхода мировой экономики из забвения

Фото: Spencer Platt / Getty Images Масштаб поражения слишком значительный, даже при условии отмены всех карантинных процедур, — безвозвратные потери составят от 7 до 15% от ВВП (в зависимости от страны), не считая потерь в режиме блокады. Это обуславливается, как уничтожением части бизнеса, так и сменой поведенческих паттернов – модели потребления. Но до этого еще…96 - Экономика

spydell

spydellПоследствия экономической блокады в Китае

Фото: © Global Look Press / Zhang Yuwei Данные по ВВП Китая (минус 6.8% г/г и минус 10% кв/кв) вызывают вопросы о степени достоверности, т.к. последствия отключения экономики значительно более масштабные по всем уровням (промышленное производство, спрос домохозяйств, коммерческий спрос и так далее). Другими словами, официальные данные по ВВП Китая завышенные и ситуация может быть…84 - Экономика

spydell

spydellПотрясающая некомпетентность Московской биржи

Фото: Reuters Достаточно важный и интересный кейс с точки зрения понимания надежности российской финансовой инфраструктуры и подсвечивающий запредельный уровень некомпетентности Мосбиржи. Суть в следующем: 20 апреля за день до экспирации основного майского контракта WTI на CME образовался навес в 25-30 тыс контрактов (25-30 млн баррелей) спекулятивных позиций, которые по непонятным причинам не были покрыты ранее. Уход маркетмейкеров…78 - Экономика

spydell

spydellЧто происходит с нефтью?

Фото: © Егор Алеев/ТАСС За последние два дня (22 апреля включительно) произошло самое значительное падение цены нефти в истории (сильнее, чем 9 марта 2020) во вне экспирационного периода. Применительно для июньских контрактов (Brent минус 40%, Wti до минус 68%). Такой мощный обвал произошел вне фундаментальных факторов ценообразования (никакой новой информации по балансу спроса/предложения не появилось)….75 - Экономика

spydell

spydellМасштаб отключения экономики

Фото: © REUTERS / Aly Song К настоящему вся мировая экономика находится в условиях ограничений (больше не осталось стран, не подверженных экономической блокаде в той или иной степени), что неизбежно приведет к катастрофическим убыткам по всем уровням и затяжному кризису. Каждый случай будет уникальный, т.к. структура экономики, запас прочности, антикризисные процедуры, адаптационные способности везде разные….67 - Экономика

spydell

spydellМонетарный взрыв

Фото: © Дмитрий Рогулин/ТАСС Похоже это все, выходим на финишную прямую. В США начался неконтролируемый разгон денежных мультипликаторов. За последние 6 недель денежная масса (агрегат M2) выросла на 10% (это почти 100% годовых!) В нормальных условиях типичные среднегодовые темпы роста M2 5.5-6.5% — за год! Тут же за 6 недель в два раза больше, чем обычно показывали…106 - Экономика

spydell

spydellПервые оценки ущерба от карантина в США

Фото: JUSTIN TALLIS/AFP via Getty Images Вчера появились первые официальные данные, позволяющие понять масштаб ущерба от карантина. Промпроизводство в США несет потери по всем без исключения сегментам. Самые серьезный ущерб в автомобильной промышленности, где по отношению к февралю 2020 производство упало на 28%, что является повторением худшего результата кризиса. Огромный ущерб в авиационной отрасли…55 - Экономика

spydell

spydellЗахват контроля над рынком

Фото: © EPA-EFE/JUSTIN LANE Текущий импульс роста с 23 марта самый сильный с мая 1933 года, а закрытие недели было самым мощным с 1938 года, т.е. почти никто из ныне живущих в мире не видел ничего подобного в осознанном состоянии. Как так вышло? На самом деле весело, интересно и даже смешно (при условии, что вас…73 - Экономика

spydell

spydellКак американские регуляторы сломали этот мир

Фото: © AP Photo/Andrew Harnik 9 апреля для ФРС окажется примерно таким же важным днем, как день учреждения ФРС (13 декабря 1913) с тем отличием, что сейчас это запуск процедуры слома всех тех правил, по которым мир существовал сотню лет. Они полностью надломили тот важнейший остов, на котором базировалось существование США, как лидирующей мировой экономики….101 - Экономика

spydell

spydellПерестройка глобального нефтяного рынка

Фото: globallookpress.com США попытаются использовать энергетический кризис для усиления своих позиций на рынке, более того, США вероятно будут единственными, кто избежит значительного сокращения добычи нефти. Срыв сделки ОПЕК+ более, чем вероятен, т.к. США проигнорируют директивные установки и квоты. Если сделка упирается только (или преимущественно) в позицию США, то никакой сделки не будет, по крайней мере…9.04.2020 9:06 62 - Экономика

spydell

spydellЭнергетическое эмбарго

Фото: © Егор Алеев/ТАСС К середине апреля совокупное мировое потребление нефти и нефтепродуктов опустится ниже 60 млн баррелей, что будет соответствовать потерям более 40% от типичного потребления (речь идет о потерях 40 млн потребления). Это самое быстрое и мощное сжатие в истории мирового энергетического рынка. В структуре потребления нефти и нефтепродуктов 70% занимает транспорт (и…8.04.2020 5:55 83

Лента новостей

- РКК «Энергия» ждет резкого роста числа поломок на МКС после 2025 года

- Исследование показало, что в большинстве городов РФ не строят жилье

- Новости экономики. 26.11.2020

- Свалку ртутных отходов обнаружили недалеко от Байкала. Чиновники отказались ее убирать

- Вероятность прорыва амерканского корабля «Дональд Кук» в Керченский пролив достигла максимума

- В Курской области медиков заставляют вернуть в казну полученные ковид-надбавки

- В Саратовской области журналисты нашли три тысячи «избыточных смертей»

- Россия экспортирует гречку с пестицидами

- Разные новости 25.11.2020

- Новости экономики. 25.11.2020