Мексиканское секретное оружие Сечина: «Роснефть» предложила страховать Россию от нефтяных кризисов

Весной этого года Мексика единственная из участников сделки ОПЕК+ до последнего отбивалась от сокращения добычи — кризис был ей нипочем, потому что Мексика единственная в мире уже 20 лет хеджировалась на случай именно такого обвала цен. Теперь такую практику может взять на вооружение и Россия: «Роснефть» предложила Владимиру Путину инвестировать в нефтяные пут-опционы деньги Фонда национального благосостояния (ФНБ), а чиновники ее уже поддержали. Но аналитики не считают такую страховку панацеей от падения цен.

Что предложили «Роснефть» и Орешкин

«Роснефть» предложила Владимиру Путину принять программу хеджирования российских нефтегазовых доходов от резких колебаний цен, сообщил «Интерфакс» со ссылкой на источник. По его данным, помощник президента Максим Орешкин и чиновники Минэнерго проанализировали и одобрили план, а Владимир Путин одобрил поручение правительству его проработать. Первый вице-премьер Андрей Белоусов (он несколько лет возглавлял совет директоров «Роснефти») поручил профильным ведомствам дать отзыв до 30 июля.

- Единственный в мире пример долгосрочного хеджирования нефтяных сверхдоходов крупным экспортером — Мексика. Она последние 20 лет ежегодно тратит по $1 млрд на покупку так называемых «азиатских пут-опционов» — контрактов, позволяющих продавцу в будущем продать нефть по средней цене за оговоренный заранее период времени. Эта страховка уже не раз позволяла Мексике выйти из периодов низких цен с прибылью — в 2009 году она заработала на «азиатских опционах» $5,1 млрд, в 2015–2016-м — $9,1 млрд.

- В апреле 2020 года, когда на фоне беспрецедентного обвала цен на нефть участники сделки ОПЕК+ спешно собрались обсудить заморозку добычи, Мексику пришлось уговаривать всем альянсом при помощи США несколько дней. Страховка позволяла ей заработать на низких ценах $6 млрд, подсчитывал Bloomberg, называя опционы «секретным оружием» Мексики в ценовых войнах. «Секретное оружие» — не фигура речи: чтобы сохранить условия контрактов в тайне от спекулянтов, с 2019 года они объявлены в Мексике государственной тайной.

- «Роснефть» и Орешкин предлагают использовать мексиканский опыт, а на покупку пут-опционов взять деньги из ФНБ. Мексика покупала опционы с ценой продажи (страйк-цена) $55 за баррель на 2019 год и $49 на 2020-й. Если бы Россия хеджировала свои нефтегазовые доходы на сравнимых условиях, на это пришлось бы потратить 265 млрд рублей и 305 млрд рублей соответственно, цитирует «Интерфакс» расчеты Орешкина. Это 6,2% и 10% всех сверхдоходов, перечисленных в ФНБ в эти годы, соответственно. Выигрыш в первой половине 2020 года составил бы 1,4 трлн рублей, превысив инвестиции почти втрое.

- В условиях разнонаправленной динамики цен на нефть в последние годы и резких обвалов один-два раза в 10 лет такой механизм позволит российским финансовым рынкам и экономике проходить такие периоды с более низким уровнем стресса, пишет Орешкин.

Что думают эксперты

О степени успешности мексиканской программы есть разные мнения, но за последние лет десять затраты на нее скорее превышают прибыль, говорит директор по экономическому направлению Института энергетики и финансов Марсель Салихов.

- В 2018 году эффективность программы оценивали аналитики МВФ. С 2001 года опционы стоили мексиканскому бюджету в среднем 0,1% ВВП в год и использовались всего в трех случаях: в 2009, 2015 и 2016 годах; выплаты составили 0,5%, 0,6% и 0,3% ВВП соответственно, говорится в их докладе. Эксперты МВФ признают, что общий баланс программы в конкретном мексиканском случае оказался плюсовым, но основной выигрыш произошел из-за снижения стоимости заимствований. В случае с Россией, у которой почти нет внешнего долга, этого плюса может и не быть.

- Еще одна потенциальная проблема — если Россия выйдет с такой программой, это может дестабилизировать рынок, продолжает Салихов. Поэтому организация мексиканской опционной программы непроста: ее делает консорциум банков, потом они пытаются «размазать» этот риск по всему рынку, трейдеры играют с инсайдерской информацией, начинаются рыночные манипуляции.

- Если смотреть на прошедшие 10 лет, когда на долгосрочном периоде времени мы столкнулись со значительным падением цен на нефть, инструмент был бы выгоден ФНБ — но не факт, что в следующие 10–20 лет результат будет положительным, говорит аналитик Райффайзенбанка Андрей Полищук. Хеджирование добавит стабильности самому ФНБ, но премия за опционы в будущем может существенно измениться, говорит он.

Что мне с этого?

С одной стороны, очень хочется написать, что лучшая страховка от падения цен на нефть — не пут-опционы, а отказ от непродуманных действий в кризисные моменты. Не стоит забывать, что Россия весной сыграла ведущую роль в развязывании ценовой войны, за которой последовал обвал цен на нефть. С другой стороны, страхование от нефтяного кризиса — намного более целевое расходование средств ФНБ, чем альтернатива — инвестиции в проекты бизнесменов, близких к Кремлю.

- Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…2 071 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…2 321 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…1 578 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…734 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…1 399 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…566 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинКорни и истоки «Программы Сулакшина»

Прежде чем подойти к разбору самой «Программы Сулакшина» сделаем несколько необходимых экскурсов. Начнем немного необычно, с отвлеченной истории, описанной Джеком Лондоном в его романе «Мартин Иден». Роман о судьбе талантливого человека в условиях жестокого американского капитализма начала двадцатого века, похожего на нынешнюю Россию с его императивами: выживай кто как может, а если не можешь выжить, погибай! Герой романа, ставший в итоге знаменитым, популярным, почитаемым и модным…678 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»ТРОЛЛИ И БОТЫ: ВЫМЫСЕЛ ИЛИ ОРУЖИЕ В ИНФОРМАЦИОННОЙ ВОЙНЕ?

В этом видео мы впервые с помощью статистического контент анализа Твиттера раскрываем масштабы грязных методов информационной борьбы режима с политической оппозицией в лице С.С.Сулакшина. Вы сможете оценить уровень беззакония, вредоносности и опасности для страны этой конкретной деятельности властного режима. Фактически создан метод достоверного выяснения кто является настоящей оппозицией и кого режим считает для себя опасным,…308

- Экономика

Александр Лежава

Александр ЛежаваО ценах и инфляции

Фото отсюда Индекс потребительских цен в США за последние 12 месяцев вырос, по официальным данным, на 4,2%. Это самый значительный рост с 2008 года (Для сравнения в России она же официально находится на уровне 5,5%). В 2021 году цены на кукурузу выросли примерно на 50%, а стоимость бушеля в два раза больше, чем год назад….18 - Экономика

Игорь Николаев

Игорь НиколаевЕсли перестанут покупать нашу нефть

Европарламент в конце минувшего апреля принял жесткую резолюцию с призывами к санкциям против газопровода «Северный поток-2» и к отключению России от международной системы передачи межбанковских платежей SWIFT. Если история по «Северному потоку-2» длится уже достаточно давно, то отключение от SWIFT вошло в санкционную повестку только в последнее время. Таким образом, SWIFT — это уже не новость. Но вот что прозвучало в резолюции и как-то осталось без должного внимания, так это то, что также было предложено отказаться…21 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"«Сложная и филигранная» тактика

Репродукция картины художника Аркадия Александровича Пластова (1893-1972) «Сбор картофеля (На огороде)» из коллекции Государственного Русского музея. В. Бабайлов / РИА Новости Правительство озарила мысль о том, что бесконечная заморозка цен на продукты — это путь в никуда . Вице-премьер Виктория Абрамченко заявила, что нельзя постоянно сдерживать цены соглашениями, которые сейчас действуют для сахара и подсолнечного масла….12.05.2021 0:21 23 - Экономика

Вардан Эрнестович Багдасарян Степан Степанович Сулакшин

Вардан Эрнестович Багдасарян Степан Степанович СулакшинКоллективистские принципы хозяйственной самоорганизации в исторической традиции России

С точки зрения исторических традиций особенно необоснованными представляются проекты отказа от государственного регулирования в России сельского хозяйства, потому что изобилие исключено, в силу природных условий, и даже для крестьянина всегда актуальной являлась проблема физического выживания. При традиционной урожайности сам-3 — сам-4 русское крестьянское хозяйство не могло быть товарным [60]. Поэтому для развития промышленной сферы, науки и культуры, а по большому счету для выживания России, требовалось заставить крестьянина отдать…21 - Экономика

Игорь Николаев

Игорь Николаев«Властям просто не надо жадничать»: названы реальные причины обеднения россиян

Но «помочь» им чиновники решили пересчетом статистики. С доходами населения у нас беда, всю статистику портят. Падают они. С 2014-го по 2020 год реальные располагаемые доходы населения накопленным итогом упали более чем на 10%. Это сильное падение. И народ, что называется, на своей шкуре прочувствовал его. Проблема пока не настолько взрывоопасная только потому, что падение доходов населения оказалось растянуто по годам. Но в одном только 2020 году доходы упали…25 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Еда в мире дорожает одиннадцатый месяц подряд

Еда дорожает не только в России – тренд захватил весь мировой рынок. По данным Продовольственной и сельскохозяйственной организации ООН (ФАО), цены на продовольствие в мире побили шестилетний рекорд. Средний индекс продовольственных цен за год совершил рывок на 30,8%., составив 120,9 пункта. Драйвером такого роста стало подорожание растительного масла, мяса, молочной продукции, зерновых, и сильнее всего…10.05.2021 0:11 31 - Экономика

Максим Ярыгин

Максим ЯрыгинРоссияне назвали профессии с самой несправедливо маленькой зарплатой

Аналитики выяснили мнение россиян о том, представители каких профессий достойны повышения заработной платы. Лишь 1% населения считает, что в повышении дохода нуждаются чиновники Преподаватели, врачи и ученые лидируют в списке получающих несправедливо маленькую, по мнению россиян, зарплату. Исследование провел сервис по поиску персонала «Работа.ру», его результаты есть у РБК. Как считают опрошенные жители России, преподаватели…30 - Экономика

Михаил Кунцев

Михаил КунцевТоргуют… воздухом. Выгодно!

Фото отсюда Активное развитие водородной энергетики в стране и получение дохода от экспорта водорода до ста миллиарда долларов в год, такие цели ставят российские власти, 5 мая сообщает РИА Новости. Направление «Водородная энергетика» появилось в Энергетической стратегии впервые в 2020 году. Поставив задачу по развитию данной отрасли, Россия уже в 2024 году планирует начать экспортировать…23 - Экономика

Ольга Ласточкина

Ольга ЛасточкинаСбербанк повесит ценники на природу

Герман Греф сообщил о выходе Сбербанка на рынок экологичного страхования. Новый продукт позволит банку заработать на страхе частного бизнеса перед жёстким подходом государства к охране окружающей среды. Хотя страховка не защитит компании от последствий по-настоящему крупных аварий, она может стать хорошим вариантом для тех владельцев предприятий, которые не хотят всерьёз вкладываться в их модернизацию. Глава Сбербанка…59 - Экономика

Редакция "Народного Журналиста"

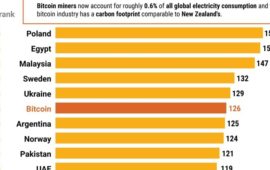

Редакция "Народного Журналиста"Биткоин потребляет больше электроэнергии, чем: Аргентина, Норвегия, Пакистан, ОАЭ, Нидерланды

Биткоин потребляет уже больше электроэнергии ежегодно, чем такие страны, как: Аргентина, Норвегия, Пакистан, ОАЭ, Нидерланды. Не удивлюсь, если правительства развитых стран начнут борьбу против биткоина и в рамках т.н. «Зелёной экономики», так как его майнинг приводит к изменению климата. Опубликовано ТГ-каналом «Proeconomics«17 - Экономика

Советский патриот

Советский патриотСтатистика станкостроения РФ в свете заявлений Путина о «галошах в СССР»

Если некритично слушать Владимира Путина и автора сайта «Сделано у нас», то может создаться ложное впечатление, что дела с промышленным развитием в стране обстоят просто отлично. А вот в СССР по их версии всё было просто ужасно: только галоши и умели делать. О чем Владимир Владимирович не преминул повторно заявить в 2019 году, когда речь зашла о…47 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинНужно не камлать, а управлять развитием

ВОПРОС СУЛАКШИНУ: Ваша теория успешности предполагает использование оптимизационных моделей развития отраслевой и пространственной структур экономики страны. Вероятно предполагается и диверсифицированный уровень налоговых ставок с преференциями для ускоренного развития значимых отраслей, производств, территорий. А могут ли быть в этой системе нулевые налоговые ставки? И заведомо или, как говорили в СССР, планово убыточные предприятия с государственными кредитами под нулевые ставки? СУЛАКШИН С.С.: Меня радует абсолютно профессиональный вопрос — всё-таки доходит наше предложение…53 - Экономика

Анастасия Башкатова

Анастасия БашкатоваЦентробанк РФ оказался одним из самых непредсказуемых в мире

Фото Агентства «Москва» Скачок отпускных цен отечественных производителей в апреле стал самым резким за последние примерно шесть лет, причина – сбои в цепочках поставок и, как следствие, недостаток сырья и материалов. Компании стремятся переложить на клиентов бремя затрат, ситуация усугубляется замедлением роста деловой активности в обрабатывающих отраслях РФ. При этом, несмотря на усиление инфляционного давления,…27 - Экономика

Дмитрий Попов

Дмитрий ПоповВласть объявила «рекордное снижение бедности» россиян: оно оказалось математическим казусом

Если человек получает 11 тысяч 652 рубля в месяц, то он считается бедным. А если на два рубля в месяц больше — то он уже не бедный. Здорово, да? Но это очевидные правила статистики, поскольку на этот год прожиточный минимум — 11653 рубля. Статистика нам рассказала, что в России отмечено снижение числа бедных. А чтобы мы до конца прочувствовали свое счастье, герольды (главные каналы страны) затрубили: бедность упала до минимума с 2014 года! В 2014 году было…26 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Чем еще нас «порадовал» свежий докладик Росстата

Доклад Росстата прокомментировал Telegram-канал «Мысли-НеМысли» Реальные пенсии падают второй месяц подряд . В марте пенсионеры получали в среднем 15779 рублей, и хотя в номинальном выражении пенсия стала больше на 836 рублей(+5,6%), индексацию полностью съел безудержный рост цен. В результате реальные пенсии сократились на 0,2% год к году и на 0,5% к февралю. Упал и другой интересный…31 - Экономика

Павел Пряников

Павел ПряниковСколько денег номенклатура России складировала в офшорах

Читаю в журнале МВФ «Финансы и развитие», сентябрь 2019, сколько денег номенклатура России складировала в офшорах: «Группа экономистов под руководством Гэбриэла Цукмана из Университета Беркли решила выяснить, кому принадлежат средства в налоговых убежищах. Оказалось, что на 2016 год в России, странах Персидского залива и Латинской Америке, в офшорах упрятали около 60% ВВП. 80% этих денег…45 - Экономика

ruinformer.com

ruinformer.comДмитрий Медведев продолжает лоббировать четырехдневную рабочую неделю

Заместитель председателя Совета безопасности РФ Дмитрий Медведев объяснил, что основным принципом движения в сторону четырехдневной рабочей недели должна стать экономическая логика. По его словам, процесс должен быть постепенным, — вначале следует позволить такой переход работодателям, которые готовы его обеспечить. Именно эти изменения, по словам Медведева, неплохо было бы ввести в законодательство. Напомним, что именно Медведев первым в…38 - Экономика

Кира Деливориа

Кира ДеливориаДачные тренды – 2021

Самым популярным туристическим направлением наступающего летнего сезона может стать дача. Цены на аренду загородной недвижимости резко пошли в рост. И это притом что в прошлом году в условиях эпидемии и жёсткого локдауна рынок аренды уже пережил настоящий бум. «Октагон» рассказывает о самых свежих тенденциях предстоящего дачного лета. Дача по цене отеля Стоимость аренды дачи сегодня…50 - ЭкономикаРедакция "Народного Журналиста"

У КОГО ДЕНЬГИ ЕСТЬ, А У КОГО НЕТ

Количество выданных банками потребительских кредитов сократилось за квартал на 10%. При этом тенденция к росту по месяцам есть, но, скажем, если март к февралю вырос на 9%, то к марту прошлого года – упал на 11%. Тенденция снижения обращений за кредитами распространяется на все регионы. Эти данные коррелируют с аналитикой по микрофинансовым организациям, о которой…29.04.2021 2:21 37 - ЭкономикаРедакция "Капитала Страны"

Хлеб и картошка не по карману. Россияне стали экономить на базовых продуктах

Из-за сильнейшего за пять лет роста цен россияне сократили расходы почти на все виды продуктов питания. По данным «Тинькофф Data», траты на покупку овощей и фруктов упали на 30-60%, на мясо – до 25%, а на хлебобулочные изделия – на 40%. Единственным товаром, на который траты выросли, стал сахар – расходы на его покупку увеличились…40 - ЭкономикаМарина Юршина

Некрупная поддержка: почему малый и средний бизнес не приносят ожидаемых доходов

©Shutterstock/ FOTODOM За годы своего существования Корпорация МСП – ключевой институт поддержки сектора – не оказала существенного влияния на развитие малого и среднего бизнеса в России. К такому выводу пришли аудиторы Счетной палаты, проанализировав ее деятельность. Общее количество бизнесов, получивших поддержку, оказалось менее 1%. Вопрос, почему компании МСП, называющие одной из своих ключевых проблем доступ…33 - Экономика

Владимир Викторович Волк Русранд

Владимир Викторович Волк РусрандМаются… О десятидневных каникулах от Путина

Путин подписал указ о нерабочих днях между майскими праздниками дни с 1 по 10 мая включительно нерабочими. Правда, с сохранением заработной платы. И якобы, как отмечает официальная пресса, «в целях сохранения тенденции сокращения распространения новой коронавирусной инфекции и укрепления здоровья граждан». В принципе, цель благородная. С одной стороны. Потому как зависает в воздухе вопрос: а есть у Кремля и Путина, в частности, какие-либо научные исследования, что массовые гуляния (а на первые десять дней мая…120 - Экономика

Анна Фёдорова

Анна ФёдороваЖалобы бизнеса спасут экономику

Санкционное давление, дипломатические скандалы и снижение инвестактивности подтолкнули российские власти к поиску новых источников пополнения бюджета. Одним из них станет улучшение бизнес-климата внутри страны. О необходимости снижения административного давления на предпринимателей не раз говорили первые лица государства. Очередным шагом станет запуск с 1 июля системы досудебного регулирования споров с надзорными органами. За три первых квартала…57 - Экономика

Игорь Олин

Игорь ОлинВ проклятой Америке проклятый Байден снова помогает американцам

Расстроился очень. Друзья послали переводную статью из британского еженедельного журнала The Economist об «Американском плане спасения» — пакете мер по выходу из вызванного пандемией коронавируса кризиса, одобренного конгрессом. Заокеанские демократы словно нарочно всё делают так, чтобы специально злить нас здесь, в скрепной России. Не успели мы порадоваться, как жестокость их полицейских вывела на улицы демонстрантов, тут как тут Байден (по версии нашего телевидения выживший из ума старик)…68 - Экономика

Эльяс Касми

Эльяс КасмиВ России ошеломляюще подорожали все компьютеры. Цены растут гигантскими темпами и не планируют останавливаться

Россиянам следует готовиться к ежедневным ростам цен на ПК в ближайшие годы В России всего за год ноутбуки и компьютеры подорожали на 20-25%, а по некоторым данным – на все 35%. Пандемия коронавируса стала главной причиной – она вызвала повышенный спрос на ПК и дефицит микросхем, но и майнеры тоже постарались – они скупили видеокарты,…84 - Экономика

Михаил Кунцев

Михаил КунцевНакормить кормильца!

Фото отсюда Государственная поддержка крестьянско-фермерских хозяйств (КФХ) не обеспечивает необходимых темпов роста этого сектора агропрома, следует из материалов очередного ежегодного доклада бизнес-омбудсмена Бориса Титова президенту России. Если в 2019 году такую поддержку в России получили 8,7% фермеров, то в 2020 году – лишь 8,2%.По данным Ассоциации крестьянских хозяйств (АККОР), как минимум в 17 субъектах РФ…36 - Экономика

Марина Найденкова

Марина НайденковаРосстат назвал регионы, в которых дороже всего приготовить кулич к Пасхе

Самый дорогой кулич будет испечен на Чукотке: затраты на его приготовление составят 570 рублей 81 копейку. Самый дешевый — в Татарстане. Такие данные «Вечерней Москве» предоставили в пресс-службе Росстата. Не самым дешевым будет кулич для жителей Ненецкого автономного округа. В этом году придется потратить 567 рублей 24 копейки. Дешевле всего приготовить кулич получится у жителей…29 - Экономика

Анна Фёдорова

Анна ФёдороваУ Минздрава закончились деньги на сверхплановых пациентов

Минздрав разработал приказ, который может оставить медучреждения без оплаты оказанной пациентам помощи – в случае превышения запланированных объёмов лечения. Документ ставит под удар население и медорганизации. Первые могут частично лишиться гарантированных ОМС услуг, вторые – оказаться на грани закрытия. Финансовый кризис в системе обнажил проблему: несколько битв поликлиник и больниц за бюджет уже проиграны. В…43 - Экономика

Надежда Октябрьская СНЖ

Надежда Октябрьская СНЖЛишь бы отчитаться…

Карикатура Ёлкина В наши кризисные времена очень хочется читать новости, вселяющие оптимизм. Тем более хотелось бы чувствовать себя спокойно внутри страны, когда международная обстановка вызывает все большую тревогу. Но с позитивом как-то не очень получается – то о рекордной за 10 лет смертности прочитаешь , то о падении уровня доходов россиян: Число живущих за чертой бедности…76 - ЭкономикаРедакция "Народного Журналиста"

Фальсификат для россиян

Фото: источник Карта показывает самый производимый сельскохозяйственный продукт по стоимости в каждой из стран Европы. Почти везде это молочное хозяйство. Но это там, на загнивающем Западе, а что у нас, в России? А в России «пальма» заменила коров. И контроль за качеством молочных продуктов со стороны государства практически отсутствует. За годы правления самого «гуманного и…24.04.2021 1:54 81

- ПолитикаПётр Мироненко

«Здесь ничего страшного нет». Как Владимир Путин поручил бизнесменам инвестировать в Россию под присмотром ФНС

На этой неделе Владимир Путин собрал шесть десятков олигархов, чтобы прочитать им лекцию о мировой нестабильности и пользе инвестиций в Россию — и на том же совещании образцово разоблачил эту идею на примере агробизнеса, на который накладывают одно ограничение за другим в борьбе против роста цен на продукты. Семь лет борьбы за деофшоризацию так и не смогли…15.03.2021 0:08 49 - Политика

Пётр Мироненко

Пётр Мироненко«А если кого-нибудь еще отравят?» Готовы ли США и Евросоюз использовать последнее оружие против России

Неделя, прошедшая под знаком санкций, заставила российский рынок вспомнить о 2018 годе — впервые за три года на повестке дня вновь всерьез появились санкции против крупного бизнеса и серьезные ограничения на покупку российских гособлигаций. Уже введенные в среду санкции США и Евросоюза сами по себе не наносят значимого ущерба, но обещают серьезное продолжение, кульминацией которого…39 - Общество

Пётр Мироненко

Пётр МироненкоБлокировка YouTube, кукловоды протеста и регулирование цен: что было на закрытой встрече Путина с главредами

Фото отсюда На закрытой встрече с главными редакторами российских СМИ в среду Владимир Путин порассуждал о причинах протестов и отравлении Алексея Навального, блокировке западных интернет-сервисов и регулировании цен на продукты. Мы поговорили с участниками встречи и пересказываем главное. Блокировка западных онлайн-сервисов Вопрос о блокировке западных интернет-сервисов задал главный редактор Lenta.ru Владимир Тодоров, сказал The Bell один из участников встречи. Сам Тодоров комментировать встречу не стал. В конце 2020 года Госдума…46 - ПолитикаАлена Якушова Пётр Мироненко

Путеводитель по санкциям. Что грозит России этой осенью

Этой осенью у России появилось неожиданно много санкционных рисков: оцениваем их вероятность и опасность. Что случилось Осенью 2020 года Россия столкнулась с неожиданно широким ассортиментом санкционных рисков, которые оказывают все больше давления на рубль и фондовый рынок. К плановому риску обвинений во вмешательстве в выборы в США и вероятной победы Джо Байдена, который обещает занять жесткую позицию…256 - Экономика

Анастасия Стогней Пётр Мироненко

Анастасия Стогней Пётр МироненкоМексиканское секретное оружие Сечина: «Роснефть» предложила страховать Россию от нефтяных кризисов

Весной этого года Мексика единственная из участников сделки ОПЕК+ до последнего отбивалась от сокращения добычи — кризис был ей нипочем, потому что Мексика единственная в мире уже 20 лет хеджировалась на случай именно такого обвала цен. Теперь такую практику может взять на вооружение и Россия: «Роснефть» предложила Владимиру Путину инвестировать в нефтяные пут-опционы деньги Фонда национального благосостояния…74 - Общество

Пётр Мироненко

Пётр МироненкоНовые льготы для крупного бизнеса

Крупные компании попросили правительство давать им больше льготных кредитов Крупный бизнес считает, что государство оказывает ему недостаточно поддержки, чтобы преодолеть «коронакризис»: РСПП попросил первого вице-премьера Андрея Белоусова значительно расширить критерии предоставления льготных кредитов системообразующим компаниям. Главная просьба — отменить норму, по которой льготный кредит может получить только компания, чья выручка упала на 30% или более. Иначе крупные…65 - Общество

Анастасия Стогней Пётр Мироненко

Анастасия Стогней Пётр МироненкоГосподдержка не пришла: кто доживет до конца карантина

В России начинают смягчать «режим повышенной готовности»: Москва еще держится, но в Московской области отменяется пропускной режим и возобновляется продажа машин и квартир. Компании из сферы услуг получили рекомендации Роспотребнадзора о том, как они должны будут открываться, но им от этого не легче — когда они смогут возобновить работу, непонятно, новых мер поддержки от правительства явно ждать не…90 - Экономика

Анастасия Стогней Ирина Малкова Пётр Мироненко

Анастасия Стогней Ирина Малкова Пётр Мироненко«Мы еще пожалеем о сегодняшнем дне»: что будет с рублем и нефтью после развала сделки ОПЕК+

Мухаммед бен Сальман Аль Сауд В пятницу вечером мировой нефтяной рынок вступил в новую эпоху — заседание ОПЕК+ в Вене закончилось не просто отсутствием договоренности, а полным разрывом нефтяного альянса между Россией и ОПЕК во главе с Саудовской Аравией, который управлял мировыми ценами на нефть последние три года. К вечеру по Москве баррель Brent уже подешевел на…210 - Экономика

Анастасия Стогней Пётр Мироненко

Анастасия Стогней Пётр МироненкоРынки пережили худшую неделю за 11 лет: что делать инвесторам

Эпидемия коронавируса наконец накрыла мировые рынки — и обвал стал самым стремительным с кризиса 2008 года. Американские индексы за неделю потеряли почти 15%, Московская биржа всего за несколько дней растеряла весь рост с октября 2019 года, нефть с трудом балансирует на грани $50, а доллар стоит 67 рублей. Насколько долго продлится обвал и что в…77 - Общество

Пётр Мироненко

Пётр МироненкоМВД разработает систему розыска с помощью распознавания лиц, глаз и походки

Фото: Markus Spiske/Pixabay МВД разрабатывает новую систему опознания преступников с помощью камер. Полиция хочет, чтобы она распознавала людей не только по лицам, но и по радужной оболочке глаза, походке и татуировкам. Министерство внутренних дел разрабатывает новую базу для розыска преступников — Федеральную информационную систему биометрических учетов (ФИСБУ), рассказал РБК Данила Николаев, гендиректор Русского биометрического общества, участвующего в…43 - Общество

Пётр Мироненко

Пётр МироненкоРезкий рост числа заболевших коронавирусом вне Китая обрушил нефть и рынки

Азиатские и европейские рынки на открытии в понедельник упали, а нефть потеряла больше $2 из-за быстрого распространения коронавируса вне Китая. В числе самых пострадавших стран — Италия и Южная Корея, входящие в число крупнейших экономик мира. Инвесторы ждут открытия рынков в США; фьючерсы показывают, что S&P 500 и Dow Jones упадут на 2–3%. Что случилось…74 - Общество

Пётр Мироненко

Пётр МироненкоМесяц с коронавирусом: первые экономические итоги эпидемии

фото отсюда С момента, когда китайский коронавирус оказался на главных страницах всех новостных сайтов в мире, прошел ровно месяц. За это время развитие эпидемии в Китае удалось притормозить, зато в последние дни стало расти число зараженных в других странах, в которых формируются отдельные очаги, связанные с Китаем. Прямые потери для российской экономики пока исчисляются миллиардами рублей, но…81 - Экономика

Пётр Мироненко

Пётр МироненкоКитайские рынки рухнули. Российский пока не реагирует

Китайские рынки наконец открылись после продленных из-за коронавируса 10-дневных новогодних каникул — и предсказуемо обрушились. Падение основных индексов достигает 8% — это крупнейший обвал с 2015 года. Такими же темпами падают товарные фьючерсы на металлы. Нефть, в конце прошлой недели подешевевшая на $2, торгуется по $56 за баррель Brent, а аналитики предсказывают падение до $50…48 - Экономика

Пётр Мироненко

Пётр МироненкоИностранцы поставили рекорд по вложениям в российский госдолг

2019 год стал рекордным в истории по объемам инвестиций нерезидентов в российский госдолг, следует из итоговых данных за год, опубликованных ЦБ. Как подсчитали для РБК аналитики, за год иностранцы купили облигаций федерального займа (ОФЗ) и российских евробондов на $22,2 млрд. $22,2 млрд — абсолютный исторический рекорд. $15 млрд из этой суммы пришлось на ОФЗ, $7 млрд — на российские…35 - Общество

Валерия Позычанюк Ирина Малкова Пётр Мироненко

Валерия Позычанюк Ирина Малкова Пётр МироненкоГлавные события 2020 года: чего ждать, на что рассчитывать и чего бояться

За чем следить в этом году: восемь главных трендов и событий по версии The Bell Индексы тихой гавани Индекс Мосбиржи в 2019 году вырос на 29% (и продолжил бить рекорды уже в новом году), индекс совокупного дохода ОФЗ — на 20%, индекс корпоративных облигаций RcBITR — на 14,3%. Для сравнения: средняя максимальная ставка рублевых вкладов в топ-10…123 - Общество

Пётр Мироненко

Пётр МироненкоМинфин закроет возможность обналичить пенсионные накопления

Вице-премьер, министр финансов Антон Силуанов. Фото: kremlin.ru/(CC BY 4.0) Минфин скорректировал законопроект о гарантированном пенсионном плане (ГПП), который должен заменить не работающую с 2014 года накопительную систему. Из проекта уберут лазейку, которая могла бы позволить гражданам обналичить замороженные пять лет назад накопления. Законопроект позволяет гражданам перевести замороженные накопления в новую систему и сделать их своим…42 - Общество

Валерия Позычанюк Пётр Мироненко

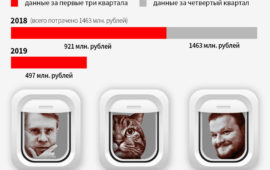

Валерия Позычанюк Пётр МироненкоНа кота не хватило: «Аэрофлот» урезал бюджет на PR вдвое

Скандал недели — история толстого кота Виктора, хозяина которого «Аэрофлот» исключил из бонусной программы за нелегальный провоз животного с превышением допустимого веса. В российских соцсетях сюжет упоминается 63 тысячи раз, свидетельствуют данные «Медиалогии». «Аэрофлоту» бороться с негативными последствиями будет трудно — как стало известно The Bell, в 2019 году компания, всегда имевшая один из самых больших на…91 - Общество

Валерия Позычанюк Пётр Мироненко

Валерия Позычанюк Пётр Мироненко«Сеть легла»: как прошел тестовый запуск «суверенного рунета»

фото отсюда Сегодня вступает в силу закон о «суверенном рунете», кардинально расширяющий возможности Роскомнадзора по блокировке интернет-ресурсов. Пользователям это ничего хорошего не обещает: при тестировании нового оборудования DPI на сетях уральских провайдеров были зафиксированы сбои, которые привели к ухудшению качества связи, выяснил The Bell. Теперь главный вопрос — когда это оборудование будет установлено по всей…65 - Общество

Пётр Мироненко

Пётр МироненкоГлава H&M предупредил об «ужасных последствиях» движения за ответственное потребление

Набирающая на Западе силу кампания по «пристыжению потребителей» будет иметь «ужасные социальные последствия», заявил CEO одной из крупнейших в мире сетей по продаже одежды H&M Карл-Йохан Перссон. Он утверждает, что «мораторий на потребление» помешает мировой борьбе с бедностью — пострадавшие компании перестанут создавать рабочие места. Детали. Перссон заявил, что встревожен тем, что движение во главе с Гретой Тунберг,…109 - Новости

Пётр Мироненко

Пётр МироненкоВ США рассказали об уничтожении лидера ИГ*

фото отсюда Американский спецназ провел в сирийской провинции Идлиб спецоперацию, в ходе которой был убит лидер Исламского государства* Абу Бакр аль-Багдади, сообщили источники агентства Reuters. Чиновники пока не подтверждают смерть аль-Багдади, но сегодня ранним вечером Дональд Трамп обещает сделать «важное заявление». Что случилось. По версии источников Reuters, аль-Багдади вместе с семьей был убит в ночь с субботы на…61

Лента новостей

- Азербайджанская армия продвинулась ещё на 2 километра вглубь территории Армении

- ВСУ вторые сутки наносят массированные удары по Донбассу под руководством инструкторов НАТО

- Украина стянула к Крыму реактивные «Ураганы»

- Четыре ученика пострадали от взрыва игрушки в московской школе № 1515

- Украина обзаведется новым видом войск

- Разные новости 15.05.2021

- Пашинян попросил Путина о военной помощи

- Мэрия Новосибирска задумалась над арендной платой за стоянку самокатов

- США стали лидером среди покупателей российского мороженого

- Новости экономики. 14.05.2021