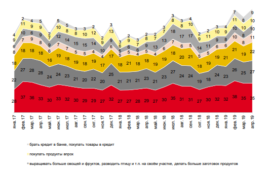

46% «долговых рабов» в РФ — кто готовит России «кредитный майдан»?

Это красноречивая диаграмма из опроса, проведенного недавно одной из придворных социологических служб РФ по заказу пресловутого «Банка России», в представлении не нуждающегося, в котором вопрос стоял так, как указано в шапке, касался данный блок опроса адаптации к растущей инфляции, а назывался он в целом так: «Измерение инфляционных ожиданий и потребительских настроений на основе опросов населения».

Опрос дал любопытные результаты, которые стоит хотя бы кратко обсудить для уяснения ситуации на основании сухих цифр, а не эмоциональных оценок наблюдателей, сколь угодно обоснованных, но не стандартизируемых и сложно верифицируемых, во всяком случае, до тех пор, пока, они не имеют видимой невооруженным глазом поведенческой корреляции не экономического, а гражданского или политического характера (sapienti sat)…

Призрак кредитного майдана 02.05.19

На фоне снижения уровня жизни россиян ЦБ сообщил, что почти каждый десятый житель России берет кредиты на повседневные нужды

В отчете Банка России «Измерение инфляционных ожиданий и потребительских настроений на основе опросов населения», который стал известен в первую очередь из-за публикации «народной» оценки уровня инфляции (которая в два раза превышает официально зафиксированный ЦБ уровень), есть одно важное наблюдение. В ходе исследования 9% опрошенных заявили, что в течение последнего месяца обращались за банковскими займами для получения средств на повседневные расходы.

Если верить статистике Банка России, это рекорд за все время наблюдений Центробанка. Если количество тех, кто экономит на продуктах и товарах, осталось на прошлом уровне в 35%, то до еще одного рекорда в 11% подскочила доля тех, кто начал «тратить на повседневные расходы ранее накопленные сбережения». Однако основное здесь дало именно увеличение доли людей, которые берут кредиты. Данную ситуацию РИА «Катюша» предсказывала два года назад. Доходы населения падают, и за первый квартал нынешнего года они снова упали на 2,3%, расходы, наоборот, растут. Само собой, у людей остается не так много вариантов: снижать собственные расходы, покупать более дешевое, доставать из котомки или брать деньги в кредит. И россияне берут все больше и больше. В 2018 году российские банки выдали 37,41 млн кредитов общим объемом свыше 8,61 трлн руб.

В годовом отношении количество выданных кредитов выросло на 18%, объемы кредитования — на 46%. Для понимания, в 2017 году было выдано 31,81 млн кредитов на 5,91 трлн руб. По данным СМИ, лидером по темпам роста объемов кредитования стал сегмент кредитных карт. Количество новых карт выросло на 40%, объемы одобренных лимитов — на 63%. За год было выдано более 12,66 млн новых карт с общим лимитом 908,05 млрд руб., средний лимит по карте увеличился на 37%, с 46 тыс. до 63 тыс. руб. Количество кредитов наличными выросло на 19%, объем кредитования — на 50%. В 2018 было выдано 15,65 млн кредитов наличными на сумму 4,06 трлн руб. (в 2017 году — 13,10 млн кредитов на 2,7 трлн руб.). Средний размер выданного кредита наличными вырос на 26%, с 206 тыс. до 260 тыс. руб. Более того, как с гордостью вещал Дмитрий Анатольевич, у нас граждане все больше берут ипотеку. Количество новых ипотечных кредитов выросло на 35%, денежные объемы кредитования — на 48%. В сегменте автокредитования количество новых кредитов выросло на 12%, объемы выдач — на 23%. Количество новых POS-кредитов снизилось на 12%, а объемы выдач — на 7% по сравнению с 2017 годом.

Добавим сюда и займы в микрофинансовых организациях. По подсчетам финмаркета Юником24, в 2018 году только в МФО выдали физлицам 290 миллиардов рублей (рост на 26% или на четверть больше по сравнению с 2017 годом).

Не изменилась ситуация и в этом году. По итогам первого квартала банки выдали населению 1,97 триллиона рублей новых займов. Как сообщило агентство «Финанс», количество кредитов выросло на 11% (8,84 миллиона), а их общий объем подскочил на 17%, подсчитали в Объединенном кредитном бюро. Драйвером рынка стали кредиты наличными: их число выросло на 16%, а объем — почти на треть, до 997 млрд рублей. Это почти вдвое больше, чем россияне одолжили по ипотеке — 529,7 млрд рублей (+1%). ВТБ по итогам первого квартала нарастил выдачу розничных кредитов на 55%, до 382 млрд рублей, сообщил в понедельник зампред правления Анатолий Печатников.

За три месяца банк выдал рекордное количество кредитов наличными, рассказал он: свыше 338 тысяч займов на общую сумму 217 млрд рублей, что более чем на 60% превышает результат за первый квартал прошедшего года. Ипотечные продажи банка выросли на 53%, до 148 млрд рублей. На рынке автокредитов бум достиг и вовсе беспрецедентных масштабов. По итогам первого квартала 59,2% от продаж автомобилей осуществлялись в долг, подсчитали в Национальном бюро кредитных историй (НБКИ). По сравнению с прошлым годом доля кредитных машин подскочила на 7,7%, а количество автокредитов — на 13,7%.

И во всей этой веселой скачке непонятно только одно — чем за все это люди будут расплачиваться. Понятно, что часть этих денег берут на перекредитовку, но цепочка бесконечно продолжаться не может, и даже если уровень жизни уже с лета пойдет в рост по 3-5%, то как минимум каждый десятый в стране, а это 14 млн россиян, почувствует его далеко не скоро, а только когда слезет с кредитной иглы. А ведь, по заверениям министра Орешкина, до уровня 2014 года страна дойдет только после 2024 года, да и то если все расчеты Министерства экономического развития верны. Только вот кредиты отдавать надо ежемесячно, а не после 2024 года.

Что же будет происходить? Какое-то время пузырь долгов будет набиваться дальше, и Дмитрий Анатольевич снова радостно сообщит, сколько еще в кредиты взяли машины и квартиры, а дальше он лопнет и банки выстроятся в очередь за госсубсидиями, как давеча рассказывал зампредседателя совета директоров Альфа банка Олег Сысоев, а людям придется выворачивать карманы и встречаться с коллекторами. И далее придется либо оплачивать кредиты за людей, притом и тех, кто брал на еду, и тех, кто на новый Мерседес, либо ждать массовых бунтов оставшегося без ничего населения — мы не США, чтобы напечатать триллионы долларов и этим потушить кризис. Понимают ли это в ЦБ, Правительстве и Кремле? По идее должны понимать и даже пытаются реагировать, обещая ипотечные каникулы и процедуры банкротства физлиц, но пузырь надувается пропорционально увеличению кредитных портфелей и скорости вовлечения все новых и новых жертв в кредитное рабство.

—

Дополним краткую статью парочкой диаграмм из исходного опроса, не менее красноречивых, нежели первая —

[Нажмите, чтобы прочитать]

—

Оценили цифры? 46% населения закредитованы. У 64% населения нет никаких сбережений, 75% экономят и отказываются от запланированных покупок, это данные придворного провластного ФОМа, заинтересованного в лакировке действительности и не раз пойманного за руку на этом, то есть, если он и искажает информацию, то только в сторону приукрашивания положения дел и не иначе.

Ну, о степени закредитованности населения, механизмах и последствиях процесса здесь говорилось много —

Песенка приставов: «ПЛАТИ, НЕ ПРОСТИМ!» — кто РАЗЖИГАЕТ и ведет к ГРАЖДАНСКОЙ?

Кому нужно «превращение граждан РФ в долговых рабов»?

Как люди попадают в кредитную кабалу — кто виноват в закредитованности России?

«Повышение благосостояния» — россияне установили рекорд закредитованности?

ПОЧЕМУ ПОЛСТРАНЫ ЖИВЕТ В КРЕДИТ? Кто виноват — сами заемщики?

ЖКХ — как вас сначала ограбят до нитки, а потом вышвырнут из квартиры?

«Новая кабала»: «прачечная» и «финансовая пирамида» — что делать с банкстерами?

Прогноз: «богатые разбогатеют, бедные … миллиарды элиты награбят у россиян»?

О колониях и метрополиях: ПОЧЕМУ в РОССИИ «НЕПРАВИЛЬНЫЙ» КАПИТАЛИЗМ?

Процесс погружения населения в долговую яму идет ускоренными темпами и результаты его вполне впечатляющие, практически половина в кредитной кабале и, несмотря на это, не может свести с концами две трети россиян, вынужденные постоянно экономить… Предположить, что процесс это самопроизвольный, никак не управляемый сверху? Это представить сложно, так что вопрос —

ВОЗМОЖЕН ЛИ В РФ «КРЕДИТНЫЙ МАЙДАН» И ТОЛКАЮТ ЛИ К НЕМУ ВЛАСТИ?

Посмотрим на данные опроса, а пока напомню, то, что уже не раз говорилось о возможности майдана и заинтересованности в нем определенных властных группировок, раскачивающих ситуацию при попустительстве сказочного, или активном участии, решайте сами.

Что касается благостности и желательности для власти майдана, то об этом уже говорилось не раз, начиная с 2018-го —

ПРЕДУПРЕЖДЕНИЕ: «Власти готовят майдан или переворот!»

Действия российской власти, которые мы сегодня наблюдаем, производят впечатление начала государственного переворота.

У нас есть одна часть власти, обычно именуемая либералами, которая обслуживает интересы глобальных финансовых спекулятивных монополий.

Ей здесь всё принадлежало в 90-е годы, но с восстановлением государственности она была подвинута в социально-экономическую сферу.

Эта часть пытается возбудить всеобщее негодование людей (и пока делает это успешно), чтобы дестабилизировать ситуацию в стране, как это было в конце 80-х годов, и захватить всю полноту власти, вернув ситуацию 90-х.(М.Делягин)

На середину 2018-го года мы имеем в результате:

1. Страну-банкрота с полностью дискредитировавшей себя системой управления и властью, абсолютно недееспособной и нелегитимной, держащейся только «на штыках», внутренних и внешних, а также на тотальной геббельсовской пропаганде, сочетание которых дало запуганное и зомбированное недееспособное население.

2. Абсолютный антагонизм и непримиримые противоречия между преступной антинародной властью (с ее прикормленными холуями) и народом, власть откровенно ненавидящим-презирающим, но терпящим ее в силу — а) выученной беспомощности, б) отсутствия реальной оппозиции, способной повести за собой, а не тех провокаторов от власти, которых выдают за оппозицию.

3. Обанкротившаяся власть больше не может оставаться у руля в прежней форме, а уход чреват для нее потерей не только всех активов, но и жизни, поскольку список ее преступлений против страны и народа давно уже превзошел даже гитлеровские, а потому для нее жизненно важно сохраниться, внешне трансформировавшись в нечто новое, но только по форме, а не сути.

Из всего этого как раз и следует безальтернативность для власти фиктивного переворота, который сохранил бы в неизменности сам фундамент системы и элиты, придав им обновленный вид, при некотором сопутствующем переделе собственности и перераспределении полномочий, но — с сохранением власти прозападного компрадорского капитала 90-х.

—

Что-то изменилось с тех пор? Разве что в худшую сторону и активное наступление власти на права и свободы граждан — маркер.

Так что, в условиях конвульсивного транзита власти, отягощенного внутриэлитной склокой, наружно проявляющейся в виде подаваемых обществу как борьба с коррупцией неожиданных зачисток и кадровых перестановок, когда изумленная публика может периодически видеть вылетающие из-под ковра окровавленные ошметки боровшихся там бульдогов — майданчик вполне возможен…

В чем отличие РЕВОЛЮЦИИ от МАЙДАНА(цветной революции)?

Кредитный он будет, пенсионный, налоговый, мусорный, бензиновый или дорожный — непринципиально, может и по совокупности всех людоедских реформ последнего года и накопившихся противоречий между победными реляциями властных пропагандонов и катящимся в пропасть нищеты и безнадежности населением, которому все более становится «нечего терять, кроме своих цепей».

Тем не менее, напоминаю, что процесс, хоть и идет, но крайне медленно и на сегодня мы имеем, при активно готовящемся властью майдане, убийственном для страны и населения, совершенно неготовый к насущно необходимой революции народ —

Когда в России сложится революционная ситуация ч.3?

Сложилась ли в России революционная ситуация… 2012-2019 ч.2?

Сложилась ли в России революционная ситуация: «верхи не могут-низы не хотят»ч.1?

Так что, кредитный, или какой-то иной майдан — нам практически гарантирован, рано или поздно, поскольку в нем заинтересованы определенные силы во власти, имеющие все ресурсы для того, чтобы подтолкнуть вектор развития ситуации в его сторону, ну а перейдет ли майдан в революцию, или кончится окончательным закабалением, десуверенизацией, а то и распадом России — неведомо никому.

Кстати, диаграммы, если уметь их читать, много более страшные, нежели это трактуется первой статье, рассмотрите их повнимательнее и сделайте выводы самостоятельно по каждой цифре, картина откроется ужасающая, даже по приглаженным данным сервильной службы…

- Политика

С.С.Сулакшин Самое интересное

С.С.Сулакшин Самое интересноеПодпиши петицию: С.Сулакшин: «Президент Путин, дай России шанс развиваться, уйди в добровольную отставку!»

Степан Сулакшин создал(а) эту петицию, адресованную Путин, Народ России Устройство всех сфер жизни страны, политический режим в стране, его практики управления государством и результаты губительны для России и ее народа. За 20 лет путинизма все стало предельно ясно и безнадежно. Народ вымирает, падает рождаемость и растет смертность. Лучшая часть населения эмигрирует. Экономика деградирует в сырьевую…4 387 - Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…1 032 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 386 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ — Университет оппозиции. Выпуск №33

2 апреля в 20:00 мск очередной прямой эфир Университета оппозиции. Канал ютуб Центра Сулакшина. Присоединяйтесь. Политическая оппозиция обязана быть умной и просвещенной,только тогда возможна ее победа и оздоровление нашего Отечества! Тема выпуска: ПОБЕДИТЬ МОЖЕТ ТОЛЬКО УМНАЯ ОППОЗИЦИЯ Ведущий: Степан Степанович Сулакшин598 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…741 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…235 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…229 - Общество

Владимир Викторович Волк

Владимир Викторович ВолкЗачем плодить «новые социализмы», идя верной дорогой товарищей из системной КПРФ?

Пришла обратная реакция на публикацию «Профессор Сулакшин разобрал на молекулы «программу» Платошкина. Не соскучишься» . Кандидат экономических наук Анатолий Агафонов, в целом понимая, что Степан Сулакшин по делу и основательно разбил никчемную «программу-минимум» Николая Платошкина, возразил. Мол, у Николая Николаевича ещё всё спереди: вот он ознакомится с разбором Сулакшина, сделает выводы и придумает программу –максимум. А если…119

- Общество

Татьяна Попова

Татьяна ПоповаДефицит лекарств оказался не связан с их маркировкой

Сложная ситуация в аптеках сложилась из-за недостатка мощностей у фармацевтов, проблем торговых сетей и ажиотажного спроса населения После того, как система маркировки лекарств в РФ была упрощена, ситуация в аптеках не улучшилась. Потребители и СМИ отмечали, что в регионах в последние недели отмечена острая нехватка препаратов и перебои с поставками, однако и чиновники, и участники…8 - Общество

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Судебная система Китая использует новый вид наказания для преступников

Вместо тюремного заключения или огромных штрафов, судебная система Китая использует новый вид наказания для преступников — массовые неудобства. 2421 человек, признанных виновными в преступлениях, связанных с банковскими картами и мобильными SIM-картами, были лишены возможности совершать платежи по мобильным и банковским картам в течение пяти лет. Теперь они смогут использовать только наличные деньги. Это наказание равносильно…8 - Общество

Игорь Витальевич Олин Русранд

Игорь Витальевич Олин РусрандТут все сошли с ума

Просматривая новости страны за день-другой, всё крепче ощущаешь, что хвалёная стабильность постепенно вырождается в какой-то полный стабилизец. Адекватность вообще становится редкостью. В лучшем случае, люди безразличны к бедам окружающих, но чаще тихо ненавидят друг друга, интригуют, доносят, клевещут, а некоторые дичают и звереют. Преступники, конечно, были всегда, но особенностью нынешнего момента стало то обстоятельство, что натренированный смертельный удар способна нанести даже какая-нибудь старушка — «божий одуванчик», а нож в спину…24 - Общество

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинЦЕНА #Сулакшин #Эксперты АКТУАЛЬНЫЙ РАЗГОВОР ◄13.11.2020►

13 ноября в 20-00 МСК присоединяйтесь к актуальному разговору. Цена и качество жизни нас, обычных людей. Как дошли до жизни такой и что делать? Участвуйте, комментируйте, приводите свои примеры и факты, распространяйте. Ведущий проф. С.С.Сулакшин. Тема выпуска: ЦЕНА Приходите на канал Центра Сулакшина в youtube.11 - Общество

Марина Лемуткина

Марина ЛемуткинаСтудентов-медиков лишили ординатуры

«Высшее образование все больше становится доступным лишь обеспеченным людям» Пришла беда, откуда не ждали. С этого учебного года почти все бюджетные места в ординатуре медицинских университетов заняли целевики — ребята, направленные на учебу работодателями. Мест для студентов, поступивших обычным путем, по конкурсу — а таковых в медвузах подавляющее большинство — практически не осталось. И всё, что они в итоге могут-либо отказаться от ординатуры, а с ней и от медицинской карьеры, либо платить за продолжение обучения бешеные…19 - Общество

Тамара Карамазова

Тамара КарамазоваДворцы, реклама и пиар: для чего работает ПФР

В этом году Пенсионный фонд России (ПФР) празднует своё тридцатилетие: ещё в 1990 году президент Ельцин решил, что раз в стране выплачивают пенсии, значит, должен быть и специальный фонд, который будет этими пенсиями заведовать. В СССР с расчётом пенсий справлялась методистка из отдела социальной защиты, но за 30 лет ПФР превратился в социального монстра: более 124 тысяч…13.11.2020 9:08 26 - Общество

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"О чем пишет Мурашко?

Министр предлагает определить «внучку» Сбера — ООО «Иммунотехнологии» единственным исполнителем работ по закупке и поставке в субъекты федерации вакцины Спутник-V центра Гамалеи. Якобы у Сбера есть в достаточном количестве оборудование, которое позволяет транспортировать и хранить иммунобиологические лекарственные препараты при постоянной отрицательной температуре. А вот у учреждений Минздрава и ФМБА такой «специализированной инфраструктуры» нет. Понятно, что…33 - Общество

vesma.today

vesma.todayВо время пандемии вырос уровень агрессии в обществе

49% людей считает, что в период пандемии уровень агрессии в российском обществе вырос, пишет портал «TJournal» со ссылкой на исследование Mail.ru Group, проведенное ко Дню борьбы с кибербуллингом. Чаще об этом говорят женщины (52% против 46% мужчин). Каждый четвёртый не заметил изменения уровня агрессии. В рунете 60% пользователей занимают наблюдательную позицию, сталкиваясь с агрессией, направленной на других,…34 - Общество

Александр Непогодин

Александр Непогодин«Подбежал к раненому, а в нас гранату бросили»

Протестующие белорусские врачи — о борьбе с пытками, репрессиями и коронавирусом. Белорусские врачи на протяжении почти трех месяцев поддерживают протестующих против Александра Лукашенко. Не остались они в стороне и после того, как Светлана Тихановская объявила с 26 октября всеобщую забастовку с требованием провести новые выборы и прекратить насилие со стороны ОМОНа. Начальство и силовики не делают недовольным медикам скидку на важность их работы: их задерживают, жестоко избивают и увольняют, как и остальных. «Лента.ру» при…62 - Общество

OVOD_NEXT СНЖ

OVOD_NEXT СНЖПочти на карнавале

Фото отсюда «Я в Рио де Жанейро приехал на карнавал, Забавнее столицы я в мире не видал. Рио де Жанейро — чего же там только нет: Воды там нет ни капли, и света тоже нет..» Старая бразильская самба. В средине пятидесятых была у нас такая пластинка, мы её так часто крутили, что первый куплет даже…75 - Общество

СНЖ Софья Суворова

СНЖ Софья Суворова«В моей смерти прошу винить Министерство здравоохранения!»…

Фото отсюда Если вспомнить медицину времен расцвета Советского Союза, то на ум приходит сеть НИИ, клиник, амбулаторий, фельдшерско-аушерских пунктов, просто медпунктов, которая буквально пронизывала всю территорию страны. Не было ни одного села, ни одного крупного предприятия, куда не достала бы эта гигантская организованная система охраны человеческой жизни. Врачи были квалифицированными, потому что учиться в медицинском…76 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»#ПрограммаСулакшина Вопросы и ответы. Разговор с народом — Выпуск №85 ◄10.11.2020►

Степан Степанович отвечает на вопросы зрителей. С чего начинается познание мира и осознание себя в этом мире? Понимание своего положения и своего долга, решения на следующий шаг? С вопроса! Задай себе 1000 вопросов и заработает твоя мысль. Ты переберешь 1000 вариантов и найдешь ответ. В науке говорят — самое сложное это задать вопрос, поставить задачу. Задай свой вопрос на передачу «Страна станет другой! Вопросы и ответы» на канале Сулакшина…36 - Общество

Анатолий Круглов

Анатолий КругловОптимизм российского частного бизнеса рухнул до уровня кризиса 2009 года

Настроения частного бизнеса в России резко ухудшились с приходом осенних холодов и второй волны коронавируса. Опрос среди предпринимателей показал, что их оптимизм относительно перспектив своего дела упал до минимумов со времён кризиса одов. Опрос среди российских производителей товаров и услуг в октябре провела консалтинговая компания HIS Markit. Впервые за 12 лет доля компаний, которые готовы инвестировать…27 - Общество

Лада Шамардина

Лада ШамардинаПричиной аварии на «Норникеле» стала не мерзлота, а многочисленные нарушения — Ростехнадзор

Фото отсюда Ростехнадзор опубликовал акт о расследовании аварии топливного резервуара на одной из ТЭЦ «Норникеля», в результате которой в Арктике разлилось более 20 тысяч тонн дизельного топлива. «Признаки деградации мерзлоты», на которые ссылался глава «Норникеля» Владимир Потанин, объясняя причины аварии, ведомство не обнаружило, зато нашло много нарушений на предприятии. Акт о техническом расследовании составило Енисейское управление Федеральной службы по…34 - Общество

МИЛОСЕРДИЕ.РУ

МИЛОСЕРДИЕ.РУСтарикам предложили отказывать в реанимации из-за ковида — это недопустимо, говорит московский врач

Возможность реанимации должны получать пациенты в тяжелом состоянии независимо от возраста, а ситуация с ковидом в Москве не вынуждает врачей производить «сортировку» пациентов, заявил врач московской скорой помощи, реаниматолог, иеромонах Феодорит (Сеньчуков). Он подверг резкой критике высказывание сотрудницы одной из столичных больниц, опубликованное «Новой газетой» — там утверждалось, что в нынешних условиях не стоит тратить силы на реанимацию стариков…42 - Общество

ruinformer.com

ruinformer.comРоссияне оценили 2020 год

Сервис «Работа.ру» попросил пользователей оценить 2020 год по десятибалльной шкале. Большинство респондентов оценили его на 1–4 балла, что соответствовало варианту «плохо». 28% участников опроса поставили 2020 году единицу — он стал для них одним из худших в жизни. В текущем году некоторые участники вопроса потеряли работу, у них снизились доходы. Кто-то отвечал, что самым тяжелым испытанием было беспокойство…36 - Общество

Александр Колесников

Александр КолесниковМэрия Москвы инвестировала в слежку за соцсетями

Столичная мэрия вложила 9 млн рублей в компанию «Даблюайби», развивающую сервис Who is blogger (WIB), который анализирует соцсети и аккаунты блогеров в Instagram. Who is blogger, по сути, является подразделением известной компании Double Data, которая собирает данные из соцсетей (досье) обо всех зарегистрированных пользователях. Инструменты для слежки-мониторинга в интернете занимают заметное место в портфеле Moscow…9.11.2020 8:31 48 - Общество

Надежда Октябрьская СНЖ

Надежда Октябрьская СНЖРоссийский эксперт заявил, что реформы образования приведут к сословному обществу

Фото отсюда Целью современных реформаторов образования является производство легкоманипулируемых людей, заявил член Общественного совета по независимой оценке качества условий осуществления образовательной деятельности при министерстве образования Новосибирской области Александр Волков 7 ноября в ходе выступления на круглом столе, состоявшемся в новосибирском Академгородке, сообщил корреспондент ИА Красная Весна. Читайте материал целиком по ссылке. С уверенностью можно сказать, что мнение Волкова…83 - Общество

Елена Светлая СНЖ

Елена Светлая СНЖГраждане, будьте бдительны! Не дайте себя уморить

Источник фото С самого начала эпидемии новой коронавирусной инфекции мы каждый день слышим много разной и противоречивой информации о симптомах заболевания, его течении, о способах лечения. Вот уже скоро как год мы живем с вопросами: что все-таки происходит и как к этому относиться? С момента объявления эпидемии российскими СМИ стала вестись агрессивная информационная атака на…127 - Общество

Иван Черноусов

Иван ЧерноусовВ России предложили ограничить срок действия дипломов

Фото отсюда Специальный представитель президента по вопросам цифрового и технологического развития Дмитрий Песков считает абсурдной практику выдачи дипломов «на всю жизнь». По его мнению, так нельзя гарантировать, что полученные знания сохранятся и будут актуальны. Об этом он заявил на открытии проектно-образовательного интенсива (акселератора) «Архипелаг 20.35», сообщает ТАСС. «Дипломы не могут быть замещены на профили компетенций, не…8.11.2020 6:06 45 - Общество

Канал «Аксиома»

Канал «Аксиома»Долги растут, зарплаты падают, а Путин опять обещает

Экономический блок новостей с профессором Степаном Сулакшиным. Сайт Центра Сулакшина http://rusrand.ru/ ПРОГРАММА СУЛАКШИНА http://rusrand.ru/files/19/03/01/1903…https://rusrand.ru/files/19/03/01/190301100529_%20Sulakshina%20verstka%20kniga.pdf Партия Нового Типа: http://rusrand.ru/pnt/ ОФ.канал https://www.youtube.com/user/Sulakshi… Народный Журналист: https://narzur.ru44 - Общество

Николай Морозов

Николай МорозовРодители взбунтовались против школьной дистанционки

Мэр Москвы Сергей Собянин продлил дистанционное обучение для школьников 6–11-х классов до 22 ноября. Удалёнку вводят и в других регионах России, в том числе в Новосибирской и Свердловской областях, республике Карелия, Забайкальском крае, объясняя меру борьбой со второй волной пандемии коронавируса. Но многие родители считают, что действия чиновников крайне опасны для здоровья детей и направлены на окончательное…40 - Общество

Константин Джултаев

Константин ДжултаевРоссийские СМИ меняют форматы и владельцев

На российском медиарынке начался передел сфер влияния. В преддверии выборов 2021 года создаются очередные холдинги, а журналисты известных СМИ осваивают непривычные для себя форматы. Изменения выведут из информационной игры представителей старой элиты и усилят новые группы влияния. Трансформация ждёт не только Rambler, но и Russia Today, ВГТРК, Первый канал, URA.RU, Hearst Shkulev Media и другие…48 - Общество

Буркина Фасо

Буркина ФасоРоссияне считают СССР своим, а перестройку вредной

Фото отсюда Надежды тех, кто полагал, что с уходом из жизни поколений советских людей, ностальгия и позитивное отношение к СССР и советскому строю как-то угаснут сами собой, похоже оказались тщетными. Не дождетесь, как говорится. В последние годы положительное отношение к СССР только растет. Это видно по многочисленным соцопросам граждан России. Например, 2/3 сожалеют о распаде…36 - Общество

anlazz

anlazzОбразовательная катастрофа и развитие человечества. Завершение

Фото отсюда Итак, как было сказано в прошлых постах (1 , 2 , 3), развитие массового образования – впрочем, не только массового – очень тесно связано с той долей прибавочной стоимости, которая достается рабочим. То есть, проще говоря, с величиной реальной заработной платы. (С «прибавкой» доступных социальных благ.) В том смысле, что чем больше эта величина – то есть,…36 - Общество

anlazz

anlazzОбразовательная катастрофа и развитие человечества. Часть третья

Итак, как было сказано в прошлых постах (1 , 2), развитие образования в меньшей части оказывается связано с образовательной системой как таковой. (С учителями, школами и т.д.) Поскольку основной фактор, определяющий его развития – это потребность общества в образованных людях. А точнее – потребность в этом системы массового производства, особенно, если мы говорим о массовом образовании. В…35 - Общество

THE BELL

THE BELL«Роскосмос» запросил 1,5 трлн рублей на аналог проекта Илона Маска

Фото отсюда «Роскосмос» запросил у государства 1,5 трлн рублей на создание спутниковой системы «Сфера» — ответа на проект Илона Маска Starlink. Запрошенная сумма превышает дефицит бюджета за всю пандемическую половину 2020 года. О запросе космического ведомства рассказал в интервью РИА «Новости» член коллегии Военно-промышленной комиссии России Александр Иванов. 1,5 трлн рублей — это больше, чем вся Федеральная космическая программа России на десятилетний период с 2016 по 2025 годы на момент утверждения (1 трлн 406 млрд…34 - Общество

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…72 - Общество

Александр Берберов

Александр БерберовВова Зе и виртуальная реальность

Виртуальный мир «хорош» тем, что очень многие проблемы, присущие реальности, в нём не существуют. Свойственная реальности безусловность – сменяется в игре условиями игры, заданными заранее. И вот в этом условном, воображаемом мире, покорном фантазии заказчика, живут воображаемые, «цифровые» люди, реальные не больше, чем динозавры в фильмах о динозаврах. У этих людей воображаемые проблемы и воображаемые…65 - Общество

Николай Выхин

Николай Выхин«Символ веры»: «чёрная либерагия» с разоблачением

Правильный подход, на мой взгляд – не выдумывать ничего за них, а просто цитировать их самих, они сами всё расскажут. И комментатора не упрекнут в натяжках и домысливании. Вот постоянный автор «Эха Москвы», депутат и либерал, более либеральный, чем Собчаки Борис Вишневский «…уверен в двух вещах. Первое: кто бы не выиграл, в США достаточно страховочных…53

- Политикаgala_gala15

«Двойной суверенитет» и ненужный договор — 20 мая «сверка часов» России и Японии по Курилам: ?

Главная интрига «совместного хозяйственного использования» южных Курил даже не в весьма странных японских прожектах (их неоднозначность уже разбиралась в недавней первой части статьи), а в тех условиях для такой деятельности, которые японцы хотят получить, настаивают на них. Звучат эти требования для нашего уха и разума невероятно, но тем не менее они продолжают обсуждаться Москвой вроде…334 - Новостиgala_gala15

Амнистированный уголовник Сердюков освоит 2,2 млрд руб в ОАК и добьет авиацию РФ?

В нашей богоспасаемой Россиюшке что ни день, то удивительные новости, одна другой все чудесатее и чудесатее — но последнее кадровое решение сказочного и законодательно уважаемого, назначение г-на Сердюкова — выделяется даже в ярком перечне таких административно-управленческих чудес, поскольку репутация некого Табуреткина в обществе сравнима мало с чьей еще, а отношение к нему однозначно негативное со…15.05.2019 9:42 300 - Общество

gala_gala15

gala_gala15«Анализ» речи Путина на параде в День Победы — снова «Наши»?

фото отсюда В сети появился анализ выступления Путина на Параде Победы, тиражируемый лоялистами и пропагандистами — Анализ речи Путина на параде в День Победы на Красной площади 9 мая Речь президента России Владимира Путина на военном параде в честь Дня Победы 9 мая 2019 года — это не только про историю. Это еще и про…1 116 - Общество

gala_gala15

gala_gala1546% «долговых рабов» в РФ — кто готовит России «кредитный майдан»?

Это красноречивая диаграмма из опроса, проведенного недавно одной из придворных социологических служб РФ по заказу пресловутого «Банка России», в представлении не нуждающегося, в котором вопрос стоял так, как указано в шапке, касался данный блок опроса адаптации к растущей инфляции, а назывался он в целом так: «Измерение инфляционных ожиданий и потребительских настроений на основе опросов населения»….439 - Обществоgala_gala15

Внимание: вся СУТЬ масс-медиа — КТО, КАК и ЗАЧЕМ вами МАНИПУЛИРУЕТ?

фото отсюда Этот фильм нужно посмотреть всем, показать его детям и родителям, знакомым, распространить как можно шире — в нем сделан очень грамотный и профессиональный анализ всей системы и инструментов манипуляции сознанием. Форма подачи материала очень удобная и адекватная, час времени пролетит незаметно, а польза будет несомненна — настоятельно рекомендую всем, возможно, читатель этого блога ничего…782 - Общество

gala_gala15

gala_gala15ПО КАКИМ ПРИЧИНАМ В РОССИИ РЕЗКО ВЫРОСЛА СМЕРТНОСТЬ?

О росте смертности в России писали в этом году уже все, даже лукавый Росстат, прозванный «чего изволите» — и тот не смог скрыть печального обстоятельства резкого повышения ее уровня, не говоря уже о «реальности, данной нам в ощущениях», когда все видят происходящее вокруг себя и делают самые неутешительные выводы, а повышение возраста выхода на пенсию…391 - Новостиgala_gala15

С чем и зачем нанесен «тайный» визит советника Трампа в Москву?

Какой скандал, тайный приезд эмиссара Трампа в Кремль рассекречен досужими и вездесущими журналюгами, гостайна порушена, буквально все в шоке, кто в радостном — «американцы на поклон в Кремль ездят, уважают, значит, а то и боятся», кто в ужасном — «снова привезли изобличающие документы с ультиматумом по сдаче, как Буркхальтер», кто — в недоумении, «что бы…87 - Политика

gala_gala15

gala_gala15ГАЗ у РФ отберут США вслед за Русалом — «этот процесс идет уже 30 лет»?

Как и предсказывалось, вслед за Русалом уважаемые партнеры наших законодательно уважаемых властей придут за ГАЗом и г-н Дерипаска, нежно опекаемый г-ном Путиным член Семьи г-на Ельцина (а бывших там не бывает) — покочевряжившись для приличия, отдаст США еще несколько стратегических предприятий РФ, ибо своя шкура для всякого олигарха дороже «какой-то там национальной безопасности какой-то там…255 - Общество

gala_gala15

gala_gala15Позорный сериальный глум над Зорге на 1-м канале — ко Дню Победы?

К майским праздникам русофобская пропагандистская машина власти РФ набирает обороты, на 9-е мая запланирован показ широким экраном антисоветского пасквиля про Афган, а в апреле решено было промыть мозги публике антисоветским же сериалом про Рихарда Зорге, нашего легендарного разведчика, для разогрева, по всей вероятности, причем поменяв сетку вещания и достав кинцо с полки… «ПОЗОРге»? Глумление над…376 - Обществоgala_gala15

Росгвардия пополнила арсенал лазерной техникой для ослепления «террористов»?

Вот тут разновсяческие «клеветники России» и «агенты госдепа» нагло инсинуируют, что де в РФ технологический и производственный кризис, а того не знают, что этому фейку есть блестящее опровержение и поступило оно буквально на днях, наши доблестные силовики, гвардейцы президента, овладевают высокими технологиями, людям на радость, стране на гордость… Росгвардия получит технику, способную временно ослеплять людей 13.04.2019…360 - Обществоgala_gala15

Мем «Вова 3%» от ВШЭ: «3% населения РФ владеют всеми активами»?

Сразу подчеркнем — мем придуман не ВШЭ, ВШЭ лишь способствовало его появлению на свет своей инфой, можно так сказать, что музыка ВШЭ, слова народные, а с содержанием давайте разберемся чуть потщательнее, ибо касается-то всех нас, как ни крути… Я лично с мемом не согласна, как не соответствующим действительности, поскольку законодательно уважаемый нацлидер, как всем известно:…859 - Общество

gala_gala15

gala_gala15Загадка «Братства» — премьера 9-го мая и смерть прототипа главного персонажа фильма 5 апреля?

Фильм-пасквиль про советскую армию и советских воинов-афганцев, Братство, несмотря на возмущение общества и ветеранов Афганистан, несмотря на возражение сенатора Морозова с просьбой хотя бы перенести премьеру с 9-го мая на другую, не столь вызывающе неподходящую дату, выйдет 9.05. Если это не откровенное и наглое глумление над всем российским обществом, то что же это, граждане? Кто…534 - Политикаgala_gala15

Путин как Горбачев: 30 лет назад в СССР приняли закон «о неуважении к власти»?

По пути Горбачева: ровно 30 лет назад в СССР был издан указ, аналогичный «закону Клишаса» — Чем все закончилось тогда, мы знаем, финал был закономерен, ибо, если власть нуждается в административных рычагах принуждения к уважению, она слаба настолько, что конец ее не за горами, что и было показано на примере Горбачева и СССР, а ныне…558 - Общество

gala_gala15

gala_gala15Будущее России — 25 агломераций, остальное — трубопроводы и мусорные полигоны?

*внимание! все, далее изложенное не является документально подтвержденной информацией, а лишь размышлениями по поводу… Кажется, Россию снова поглощает мусорная тема, приобретающая все более политизированный характер, выливающаяся уже в многотысячные протесты и манифестирующая период начала больших перемен во взаимоотношениях власти общества, постепенно разрывающего свою часть общественного договора, как это сделала власть пенсионной реформой 2018-го и последующим…702 - Общество

gala_gala15

gala_gala15Будущее России через 30 лет — Антиутопия vs Прогноз?

Вот чем русский и российский народ славен, так это неиссякаемым чувством юмора, позволяющим ему сохранить присутствие духа в любых ситуациях, кто об этом позабыл, вспомните хотя бы Василия Теркина, Твардовского и подумайте — было ли нашим дедам-прадедам легче, чем нам сейчас, не торопясь ответить: «да, враг был впереди, а не сзади, в окопе напротив, а…2.04.2019 9:02 316 - Общество

gala_gala15

gala_gala159-го мая в России покажут антисоветский пасквиль Лунгина об Афгане?

Еще одна либеральная антисоветская особь совершила еще одну мерзость — иуда Лунгин, специализирующийся на очернении российской и советской истории, снял грязный пасквиль об СССР и советской армии в Афганистане, представив наших солдат как убийц и мародеров, конечно, комедию, да. Вам кажется слишком сильным слово иуда? А как прикажете назвать особь, которая посмела наплевать на могилы…304 - Общество

gala_gala15

gala_gala15Банки, должники, «бомжи»: «10% квартир на рынке продадут вместе с жильцами»?

Ну как, «продадут с жильцами» — жильцов физически, конечно, продавать никто не будет, просто проигнорируют: их наличие в квартире и невозможность ее освободить в силу отсутствия иного жилья, просто не будут принимать во внимание, продавая жилплощадь — а) которая у них отнята банками,б) которым они не смогли выплатить ипотечный кредит, в) который взяли не от…324 - Общество

gala_gala15

gala_gala15Рост цен бьет 4-х летний рекорд — «в России в 5 раз выше Европы»?

Пока нас радуют новостями о внешнеполитическом содержании готовящегося послания Путина 20 февраля, народ занимается подсчетами мелочи в кошельках и не склонен интересоваться новыми мультиками про вундервафли, а также Сирией, Венесуэлой, Украиной и прочими несчастными, своя рубашка ближе к телу — и, в данном случае, эта мудрость верна как никогда. Если же сравнивать, то стоит сравнить…72 - Обществоgala_gala15

Реквием: жизнь и смерть Сталинградского тракторного — финал оккупации 1941 и 1991?

Сегодня очередная годовщина освобождения Сталинграда от немецко-фашистских захватчиков, битвы, определившей во многом исход войны, всем известно рузвельтовское: «Славная победа русских под Сталинградом остановила волну нашествия и стала поворотным пунктом войны союзных наций против сил агрессии…» Говорить о великой Сталинградской битве бессмысленно, о ней известно всем, поэтому давайте просто посмотрим на красноречивую и драматическую историю только…231 - Политика

gala_gala15

gala_gala15МОЛНИЯ: «Абэ рассказал — КОГДА на Курилах появятся американские военные базы»!

фото: Американская военная база в Японии Пропагандоны в медиа и кремлеботы в соцсетях, истошно визжащие о том, что Курилы сдавать не собираются и все подозрения патриотической общественности на этот счет есть «происки агентов госдепа» — получили смачную оплеуху. Читайте, только что на РИА-Новости, размещено на Рамблере, растиражировано СМИ — Абэ назвал условие создания американских баз…82 - Обществоgala_gala15

«50% фальсификата» — кому выгоден ПИЩЕВОЙ ГЕНОЦИД в России?

Мало кто из граждан наберется смелости утверждать, что продукты питания в России натуральные и качественные, полезные или хотя бы безвредные для здоровья, соответствующие, хоть советским, хоть европейским стандартам, не так ли? Если таковые найдутся, будет очень любопытно ознакомиться с системой аргументов, если речь идет о массовых продуктах, имеющихся на полках супермаркетов, а не на фермерских…153 - Политика

gala_gala15

gala_gala15«Конституция РФ 1993 — устанавливает САМОДЕРЖАВИЕ и ФЕОДАЛИЗМ»?

Близится первый значимый, 25-летний, юбилей ельцинской Конституции 1993-го года, под которой мы все сейчас живем и потому логично было бы попробовать разобраться в том, что она из себя представляет, не так ли? На эту тему написаны тысячи текстов и сняты десятки роликов, но мне показался особенно любопытным и доходчивым один из них, пятилетей давности, говорящий…800 - Общество

gala_gala15

gala_gala15Россиянам предложили жить на 10,5 тыс.руб. в месяц?

В преддверии Нового года у «дорогих россиян» новые радости, лидеры государства рассказывают о прорывах и победах, но призывают при этом отчего-то потерпеть, цены растут, покупательная способность падает, накал пропаганды небывалый, а степень ее лживости поражает даже жертв зомбоящика. Чубайс сетует на неблагодарность россиян социально ответственным бизнесменам, поднявшим Россию с колен, Путин просит отнестись с пониманием,…68 - Политикаgala_gala15

Компромисс» иуд: как власти России СДАЮТ КУРИЛЫ Японии?

СДАЮТ ЛИ ВЛАСТИ РФ ЯПОНИИ КУРИЛЫ? Тот вопрос, который волнует сейчас всех граждан РФ, которые народ России, а не Иваны, родства не помнящие, жалкие манкурты, кому плевать на свою Родину, свою историю, своих предков, кровью оплативших эти острова в 1945-м году.Нужно признать, что даже российская пресса, из числа тех, в ком осталась хоть какая-то честь…103 - Экономикаgala_gala15

«Новая кабала»: «прачечная» и «финансовая пирамида» — что делать с банкстерами?

Банкстеры, такие банкстеры, Греф, такой Греф, вот сложно не восхищаться наглостью отмороженных ростовщиков, позволяющих себе любую степень лживости и цинизма — почему бы и нет, ведь именно им, их хозяевам, принадлежит контрольный пакет акций в корпорации РФ… Ну что он такого сказал? Приврал, передернул, смухлевал — да и черт с ним, но ведь он не…81 - Политикаgala_gala15

Олигарх-партстроитель Малофеев: «Путин послан России Богом»

фото — ноябрь 2017, обратите внимание на состав монархической тусы: белоэмигрант, делец, силовик, священник, казак… Известный российский «политический деятель и бизнесмен», «православный олигарх», монархист и делец с крайне мутной деловой репутацией, тесно связанный с белоэмигрантскими кругами и американцами, некто Константин Малофеев, поставленный АП на партстроительство в РФ, тут на днях выступил на съезде себе подобных,…338 - Обществоgala_gala15

«ДОЧЬ СССР АЛЕКСАНДРА ПАХМУТОВА» — песенному символу советской эпохи 89 лет…

Вчера был день рождения Александры Пахмутовой, великого русского советского композитора, народной артистки СССР, нашего национального достояния, всеобщей любимицы, чьи песни стали целой эпохой и созвучны сердцу каждого, личности абсолютно светлой и прекрасной, без единого изъяна и огреха. Никаких сплетен, скандалов, ничего эпатажного и сомнительного, разрушающего образ, только чистый высокий звук, вся жизнь — как одна…159 - Обществоgala_gala15

Почему Архангельску плевать на взрыв в ФСБ — его волнуют пожары?

Касательно инцидента в Архангельске количество версий множится, но сводятся все к двум основным: 1) это отчаявшийся юноша, решивший таким образом выразить последний протест против царящего беспредела, как он его видит, причем, есть варианты — 1а) юноша левак-анархист, начавший волну террора своей акцией, 1б) юноша инициативник-одиночка, чье имя просто использовали (могут использовать) посмертно, как оппозиционеры(символ борьбы),…2.11.2018 0:41 260 - Политикаgala_gala15

Эксперты о «власти» РФ: «Им не законы, а лекарства принимать нужно»…

У нашего так называемого правительства, назначенного так называемым премьером, поставленным так называемым президентом, внешне отдаленно напоминающим избранного политтехнологами элит в 2000-м году г-на Серую моль — день ото дня прогрессирует тяжелое слабоумие и злокачественное оборзение. Народ и его отдельные представители уже давно перестали стесняться в выражениях и кроют достопочтенных господ элитариев охреневшую от ведозволенности шайку отмороженных…98 - Общество

gala_gala15

gala_gala15ЗВЕРИНЫЙ ЛИК КАПИТАЛИЗМА: по частоте убийств Россия между Конго и Угандой?

Кажущиеся тишина и спокойствие российского общества, взорванные керченским терактом, так «удачно» отвлекшим внимание населения от судьбоносной и крайне показательной отмены ЦИКом пенсионного референдума, на самом деле, очень обманчивы. Тектонические процессы, повсеместно идущие в обществе, слишком глубоки и серьезны, чтобы даже такая, из ряда вон выходящая трагедия, заставившая всех вздрогнуть и ужаснуться, могла надолго заставить сконцентрироваться…351

Лента новостей

- Илон Маск запутался из-за тестов на коронавирус

- Новости экономики. 13.11.2020

- Разные новости 13.11.2020

- Новогодняя елка обошлась мэрии Новосибирска почти в 1 млн

- Новости экономики. 12.11.2020

- В Карелии для школьников реконструировали финский концлагерь

- Разные новости 12.11.2020

- В Кузбассе медик заразился коронавирусом после вакцинации

- Добытый в РФ бриллиант «Призрак Розы» продали за рекордные $26,6 млн

- Российские студенты переходят на удалённое обучение до 6 февраля 2021 года