Игра на понижение

фото отсюда

Все центральные банки всеми силами пытаются ослабить свои валюты по отношению к конкурентам. Самое свежее событие на этом пути – очередное снижение процентной ставки Федеральным резервом США, опустившего ее в среду 18 сентября на 0,25% до 1,75 — 2%. Как этот процесс будет происходить дальше, пока особой ясности ни у инвесторов, ни в самом Федеральном резерве нет. Участники рынка занимаются гаданием на кофейной гуще, будет ли американский центральный банк снижать и дальше ставку в этом году или нет. Однако здесь гораздо важнее не то, когда именно это произойдет – до конца года или уже в новом году, а то, что он будет вынужден и дальше ее снижать.

На этом настаивает, например, тот же президент США, требовавший снизить процентную ставку «до нуля или еще ниже». Его можно понять. Ни один коммерсант, включая нынешнего американского президента, не может спокойно пережить тот факт, что он вынужден платить проценты по своим долговым обязательствам, тогда как те же европейцы в лице ЕЦБ и установленных им отрицательных процентных ставок фактически берут процент за право дать им в долг.

Однако эта большая игра на понижение покупательной способности своих валют, осуществляемая всеми центральными банками, включая и Банк России, выходит боком тем, у кого пока еще остаются хоть какие-то сбережения.

Для этого достаточно посмотреть на процентную политику, которую проводят те же ведущие российские банки в отношении депозитов, размещенных у них обычными вкладчиками. Не успел Федеральный резерв США снизить у себя процентную ставку, как крупнейший российский банк – Сбербанк – понизил процентные ставки по рублевым депозитам. Максимальная базовая ставка была понижена до 5% годовых. Хотя для действующих клиентов он сделал некое временное исключение, до 31 октября они могут разместить свои средства под «повышенный» процент, но и он составляет всего 5,75% годовых. Если вспомнить хотя бы про официальную инфляцию в 4,5%, то от выплачиваемого банком вкладчику дохода фактически остаются лишь рожки да ножки. Про ставку Сбербанка в евро и говорить не приходится. Это всего 0,01% годовых, да и то только для богатых клиентов.

Впрочем, Сбербанк в этом не одинок. Все остальные российские банки движутся в том же направлении. С одной стороны, это снижение ставок по депозитам, с другой, там, где нельзя их понизить в рамках действующих договоров, введение разнообразных комиссий за ведение счетов.

Если подвести краткий итог происходящего, то вся совокупность действий центральных банков и банков коммерческих направлена на то, чтобы любыми возможными путями изъять сбережения у населения. Не стоит думать, что с депозитами в американской валюте дело будет обстоять как-то иначе. Отрицательные ставки по депозитам в ней не более чем вопрос времени в рамках большой игры на понижение.

В этой связи удивляет лишь одно: насколько население пассивно и покорно ждет, как его дальше будут продолжать грабить банкстеры, при том, что существует вполне очевидная и гораздо более надежная, чем любые бумажные необеспеченные валюты, альтернатива в виде твердых обеспеченных денег – физического золота и серебра.

На фоне нищенских 5% и пусть даже 5,75% годовых по рублям, предлагаемых Сбербанком и прочими, и близким к нулю или фактически отрицательным ставкам по вкладам в иностранной валюте желтый металл с начала текущего года показывает доходность 8,4% или11,6% годовых, что более чем вдвое больше доходности по депозитам. Сравнивать же доходность по депозитам в американской или европейской валюте с результатами, демонстрируемыми золотом, вообще не приходится. Там она еще больше.

При этом нет никаких рисков контрагентов, что вклады в банках могут заморозить, ввести ограничения на снятие наличных средств со счетов, или вдруг центральный банк решит заменить одни фантики на другие.

Мы живем в удивительное время, когда центральные банки стремятся полностью обесценить свои валюты и оказаться лидерами в этой гонке, а самый надежный финансовый инструмент – твердые обеспеченные деньги – демонстрирует самую высокую доходность по сравнению с другими. Вот такое оно нынешнее финансовое королевство кривых зеркал.

- Политика

Русранд Сулакшин С.С.

Русранд Сулакшин С.С.Антироссийский проект путинизма: реконструкция, идеологические и фактические характеристики

Занимаемся мы в университете оппозиции не пропагандой, не агитацией (что только в какой-то мере так, но главная цель не в этом). Занимаемся мы тем, что убеждаем друг друга и помогаем понять, что слово «оппозиция» — слово ответственное и оно отличается от слов: «балаган», «развлекуха», «подставуха», «суррогат», самопиар и «политическая порнография». Мы делаем совершенно иную заявку и последовательно помогаем строить в стране настоящую политическую оппозицию. Правящий режим и правящая группировка в нашей стране, как известно, получила…1 309 - Экономика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм и кризис России

Россия вновь наступает на те же грабли. Годы назад, выдвинув математическую модель мирового финансового кризиса, наша научная политическая группировка предупреждала руководство страны, что оно создает модель экономики и государства несуверенного типа, уязвимые для внешнего агрессивного воздействия. Обстоятельный доклад на эту тему в феврале 2009 году — по кризису одов — был подготовлен для Совета Безопасности Российской Федерации, в котором тогда, совместно с его секретарем Николаем…1 771 - Политика

Сулакшин С.С.

Сулакшин С.С.Вступай в борьбу за власть

Уважаемый соотечественник! Благодарим вас за возможную решимость присоединиться к организационно-политическому строительству объединения настоящей общенародной оппозиции Путину и путинизму в рамках организационной инфраструктуры Партии Нового Типа. Наш отличительный принцип состоит в том, что мы не только разоблачаем губительный характер путинизма, но дали профессиональную диагностику способов и причин деградации страны и народа. В ее основе научные методы, модели и методология. Мы не только критикуем путинизм, но мы делаем настоящее профессиональное, конкретное содержательное предложение — что и как…1 149 - Политика

Русранд

РусрандРоссии нужна другая Конституция!

Конституция — это основной закон страны. Существуют Конституции двух типов — первый, к которому относится ельцинско-путинская Конституция, устанавливает право, порядок и институты государственности. В Конституции иного типа кроме права, порядка и институтов задаются основы жизнеустройства во всех сферах жизни. Задаются социальная, экономическая, политическая, гуманитарная модель страны. Новая Конституция команды Сулакшина — именно такого, второго типа. Каким в Конституции будет задано жизнеустройство, — такой жизнь в стране и будет. Если…422 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинПутинизм должен исчезнуть! Вызовы оппозиции гибельному курсу России

Автор и его товарищи много усилий приложили для мобилизации в стране реальной политической оппозиции путинизму, но задача создания профессиональной оппозиции, способной взять на себя ответственность за страну, дело трудное, объемное и длительное. Ее решение только еще предстоит. Поэтому мы открыли Университет оппозиции. Это цикл публичных занятий, объединяющей темой которого является политический проект реальной оппозиции, ее политическая Программа. Простой на первый взгляд вопрос — да чего там, за вечер…542 - Общество

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинСемь «П». Программа: платформа, проблемная повестка, проект, план, прогноз

Центральная и сквозная тема наших занятий в Университете оппозиции — разбор политической программы — что это такое? Многим кажется, что политическая оппозиция, её роль, миссия и активная повестка демонстрируется в нашей стране, например, Левым фронтом Сергея Удальцова, активно организующего уличные акции; КПРФ с их митингами; был период, когда Навальный со своим политическим проектом будоражил страну множеством митингов по стране и несогласованными, и рискованными митингами в центре Москвы. То есть…223 - Политика

Русранд Самое интересное Степан Степанович Сулакшин

Русранд Самое интересное Степан Степанович СулакшинКорни и истоки «Программы Сулакшина»

Прежде чем подойти к разбору самой «Программы Сулакшина» сделаем несколько необходимых экскурсов. Начнем немного необычно, с отвлеченной истории, описанной Джеком Лондоном в его романе «Мартин Иден». Роман о судьбе талантливого человека в условиях жестокого американского капитализма начала двадцатого века, похожего на нынешнюю Россию с его императивами: выживай кто как может, а если не можешь выжить, погибай! Герой романа, ставший в итоге знаменитым, популярным, почитаемым и модным…232 - Общество

Канал «Центр Сулакшина»

Канал «Центр Сулакшина»ТРОЛЛИ И БОТЫ: ВЫМЫСЕЛ ИЛИ ОРУЖИЕ В ИНФОРМАЦИОННОЙ ВОЙНЕ?

В этом видео мы впервые с помощью статистического контент анализа Твиттера раскрываем масштабы грязных методов информационной борьбы режима с политической оппозицией в лице С.С.Сулакшина. Вы сможете оценить уровень беззакония, вредоносности и опасности для страны этой конкретной деятельности властного режима. Фактически создан метод достоверного выяснения кто является настоящей оппозицией и кого режим считает для себя опасным,…96

- Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Странная история разворачивается вокруг дополнительных «детских» выплат, обещанных Президентом

Владимир Винников, заместитель главного редактора газеты Завтра специально для Незыгаря Странная история разворачивается вокруг дополнительных «детских» выплат, обещанных Президентом в ходе пресс-конференции в декабре. Речь тогда шла о 5000 рублей, который должен получить каждый ребенок в возрасте до 8 лет. В тот же день был подписан указ «О единовременной выплате семьям, имеющим детей». 18 декабря…4 - Экономика

Дмитрий Андреевич Прокофьев Русранд

Дмитрий Андреевич Прокофьев РусрандУдвоение национальной тоски. Почему россияне больше не ждут хорошей жизни

В первую неделю наступившего года исследовательский холдинг «Ромир» представил результаты исследования Gallup International под названием «Индекс экономической надежды». Надежда на успехи экономики еще не умерла в сердцах наших сограждан, но чувствует она себя неважно (видимо, тоже болеет). Только 6% россиян верят, что наступивший год станет периодом экономического процветания. 40% респондентов думают, что 2021-й будет таким же, как 2020-й (вообще-то, плохим), а 8% затрудняются с ответом. Оставшиеся 47%…12 - Экономика

Марат Селезнев

Марат СелезневБайден и печатный станок: как США погасят пандемию долларами

©Eva HAMBACH / AFP/ Fotodom Президент США Джо Байден пришел в Белый дом с планом. Стимулирующие меры, призванные вернуть Америку в допандемийную эру, обойдутся стране почти в $2 трлн – это больше, чем объем всей российской экономики в 2020 году. Если план Байдена реализуют полностью, темпы роста ВВП США в 2021-м удвоятся. Без программы поддержки…7 - Экономика

Русранд

РусрандИтоги деятельности «Роснано» оказались в центре внимания силовиков

Результатами деятельности компании «Роснано», призванной содействовать госполитике по развитию наноиндунстрии, заинтересовались Совбез и силовые структуры России. Счетной палатой была прослежена работа компании, начиная с 2011 года, то есть с момента ее создания. Руководство компанией осуществлял Анатолий Чубайс. Концептуальными провалами названы: отсутствие команды специалистов по венчурным и прямым инвестициям; порочная система мотивации менеджмента; низкий уровень управления рисками; неоправданная персонализация бренда, обслуживающего имидж руководителя. Из находящихся…11 - Экономика

Дмитрий Добров

Дмитрий ДобровТрамп оставляет в наследство Байдену затяжной конфликт с Китаем

В последние дни своего президентства Дональд Трамп ввел новые санкции против китайских технологических компаний, пытаясь сделать необратимым курс на изоляцию Китая в области высоких технологий. 14 января уходящая администрация Трампа внесла в «черный список» еще 9 китайских компаний, в том числе авиакорпорацию COMAC и одного из крупнейших производителей смартфонов Xiaomi. Как и в случае с другими китайскими компаниями, уже находящимися под санкциями, они подозреваются в сотрудничестве…16 - Экономика

Андрей Николаевич Ланьков Русранд

Андрей Николаевич Ланьков РусрандИз кризиса и обратно. Почему Северная Корея сворачивает экономические реформы

C 6 по 12 января в Пхеньяне прошел VIII съезд Трудовой партии Кореи (ТПК). В правление Ким Чен Ына съезды партии, которые никогда не созывались во времена его отца, опять стали частью северокорейской политической жизни — скорее всего, под влиянием Китая. В мире на этот съезд обратили внимание в основном из-за нескольких важных заявлений по внешней и военной политике, но похоже, что его более важный долгосрочный итог был в другом. Там…11 - Экономика

Дарья Щекина

Дарья ЩекинаЭксперты заявили о триллионных потерях малого бизнеса в России

Малый бизнес в России потерял за минувший год 2,8 трлн рублей. При этом наибольшие убытки были зафиксированы в июле — августе после отмены большинства коронавирусных ограничений. Потери российских малых предприятий оценили в Национальном рейтинговом агентстве, пишут «Известия». Наибольшее снижение оборота произошло в III квартале, когда доходы населения снизились, а ожидания по длительности эпидемии ухудшились. Сильнее других в…15 - Экономика

Александр Лежава

Александр ЛежаваКитай, зерно и цены

Фото отсюда В 2020 году импорт зерновых Китайской народной республикой, согласно данным Главного таможенного управления страны, вырос до рекордных значений. Китай является крупнейшим сельскохозяйственным рынком в мире. После того, как ограниченные внутренние поставки кукурузы подтолкнули цены к многолетним максимумам, это стимулировало спрос на более дешевый импорт. В результате в прошлом году Китай закупил рекордные 11,3…25 - Экономика

Михаил Кунцев

Михаил КунцевГрядёт обвал: спекулянты резвятся…

Фото отсюда Инвесторы-миллионеры из США рассказали о приближении биржевого пузыря. Такие результаты показал опрос американцев с $1 млн и более на брокерском счету. Однако, несмотря на наблюдаемые признаки пузыря, инвесторы сохраняют оптимизм и продолжают инвестировать. Каждый надеется выскочить за сутки до обвала и краха… Большая часть инвесторов, на брокерском счету которых $1 млн и более,…42 - Экономика

Павел Пряников

Павел ПряниковЗарплаты большинства россиян не восполняют даже воспроизводство рабочей силы

Интересные расчёты, показывающие что зарплаты большинства россиян не восполняют даже воспроизводство рабочей силы (нормальные питание, отдых, медицину, воспитание хотя бы одного ребёнка и т.д.). Об этом пишет О.Меньшикова из Всероссийского научно-исследовательского института труда Министерства труда и социальной защиты РФ («Мир новой экономики», №3, 2020). Особо подчеркну – эти факты признаёт сотрудник из структуры Минтруда. «Соотношение…34 - Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандЭкономика России отстала в развитии от стран бывшего СССР: удивительные цифры

Наступил 2021 год, в конце которого будет уже 30 лет с даты, когда не стало Советского Союза. Разная судьба сложилась у республик бывшего СССР. Неодинаково у них идет и экономическое развитие. Ясно, что 90-е годы прошлого века были тяжелейшими для всех. Все переживали трансформационный кризис, когда осуществлялся чрезвычайно болезненный переход от одной экономической системы к другой. Но ХХI век — это уже другое время. И интересно, что здесь…36 - Экономика

Павел Пряников

Павел ПряниковКакой чёткий раздел по богатству Восточной Европы и Западной

Сумма всех денег, недвижимости, ценного имущества и ценных бумаг на 1 взрослого минус долги. Какой чёткий раздел по богатству Восточной Европы и Западной. (в России на среднюю семью из 3-х человек – 36 тыс. долларов богатства, или примерно на 2,5 млн. руб. Вероятно, так и есть, учитывая в каком плохого качества жилье в основном живут…50 - Экономика

Русранд Степан Степанович Сулакшин

Русранд Степан Степанович СулакшинБольшой либеральный шабаш

ВОПРОС СУЛАКШИНУ: 14 января начал работу Гайдаровский форум. Ректор РАНХиГС Владимир Мау в интервью ТАСС обозначил, что этот форум экспертный, то есть это такая прикладная экспертная площадка для взаимодействия с правительством, региональными управленцами. Ректор поведал, что формат форума был очень интересен десять лет назад, но он исчерпывается и сейчас найден новый формат — онлайн! С 2010 года эксперты помогают политикам в принятии управленческих решений,…89 - Экономика

Тамара Карамазова

Тамара КарамазоваЛовушка для серых зарплат

Правительство обеспокоено ростом наличных на руках у населения. И с этого года контроль за деньгами россиян ужесточится: хотя тотального наступления на серые доходы пока не планируется, планы и схемы будущей операции становятся всё отчётливее. Впрочем, некоторые работодатели и граждане могут попасть под атаку фискальных органов уже сейчас. Новые правила контроля движения наличных с 10 января…15.01.2021 5:53 52 - Экономика

Павел Пряников

Павел ПряниковИ всё это – на фоне хронического недофинансирования ВСЕГО

«Федеральная налоговая служба располагает данными о 700 тысячах зарубежных счетов российских физлиц и юрлиц на общую сумму свыше 13 трлн рублей». Располагает налоговая, и что дальше? Так и будут лежать эти деньги на Западе? А вообще потрясающе, что на Западе только открыто лежит на счетах $180 млрд. (13 трлн.) у российских элитариев. Это почти величина…15.01.2021 0:15 33 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Итоги работы правительства Мишустина за год

Итоги работы правительства Мишустина за год можно обрисовать вот так кратко: При сокращении в январе-октябре 2020 года по сравнению с сопоставимым периодом предыдущего года поступления налогов, сборов и иных обязательных платежей в бюджет более чем на 10%, сбор налогов на доходы физических лиц, несмотря на значительное сокращение доходов населения, увеличился более чем на 4%. За…43 - Экономика

Максим Коннов

Максим КонновОпомнились

Запад решил отказаться от нефти и газа и уже нашел им замену. Готова ли к этому Россия? Пандемия коронавируса, ставшая главным событием 2020 года во всем мире, резко усилила интерес к проблеме изменения климата. Крупнейшие инвестиционные фонды объявили, что начинают избавляться от вложений во вредные производства, а развитые страны представили амбициозные планы по сокращению выбросов. Оптимизм может оказаться преждевременным, однако никогда еще экологическая ситуация на планете не привлекала столько…44 - Экономика

Умаров Т. А. Саморуков М. М.

Умаров Т. А. Саморуков М. М.Рост, который отставание. Чего достигли Украина, Белоруссия и Молдавия в сотрудничестве с Китаем

В последние годы редкое обсуждение перспектив Украины, Белоруссии и Молдавии обходится без признания того, как стремительно развиваются связи региона с Китаем. И для этого хватает оснований. В 2019 году Китай стал [1] крупнейшим внешнеторговым партнером Украины, обогнав и Россию, и Германию, и Польшу. Белоруссия теперь – важный участник «Пояса и Пути», железнодорожный транзит из Китая…23 - Экономика

Николай Выхин

Николай ВыхинИз года в год (рубль недооцененный)

Журнал The Economist В ОЧЕРЕДНОЙ РАЗ признал рубль самой недооцененной валютой мира в соответствии с «индексом бигмака». Это происходит уже примерно с десяток лет, а наши горе-монетаристы и в ус не дуют! Расчет используется для определения паритета покупательной способности (ППС) и расчета «реальных» обменных курсов валют. Для расчета авторы взяли один стандартный продукт, который можно…30 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"За пять лет без индексации работающие пенсионеры потеряли триллион рублей

За пять лет без индексации работающие пенсионеры потеряли триллион рублей, подсчитали экономисты «Эха». К 2022 году, если не будет восстановлена индексация, сумма возрастет до двух триллионов рублей. Можно было обойтись без предлога «если», потому что ничего внятного по поводу индексации сверху не говорят. Президент пожимает плечами и ссылается на необходимость бюджетной обеспеченности, но где ж…27 - Экономика

vesma.today

vesma.todayРост цен на макароны в России усилился. Ранее Владимир Путин возмущался такой ситуацией

Рост цен на макароны за последнюю неделю 2020, с 22 по 28 декабря, ускорился с 0,3 процента до 0,6 процента. Об этом со ссылкой на данные Росстата передает «Интерфакс». Макароны были одним из продуктов, подорожанием которых во время пресс-конференции возмущался президент страны Владимир Путин. Он называл «совершенно недопустимой» ситуацию, когда при рекордном урожае внутренние цены…42 - Экономика

Игорь Алексеевич Николаев Русранд

Игорь Алексеевич Николаев РусрандБедность-2024. Как власти обрушили доходы населения ради пополнения «кубышки»

Доходы населения продолжают падать — власти ничего не могут с этим поделать. Вот и президент Владимир Путин намедни вновь обратил на это внимание. Конечно, хорошо, что глава государства знает о проблеме. Но ситуация с доходами населения остается неудовлетворительной аж с 2014 года. И раньше тоже были призывы обратить на это внимание. Почему же ситуация не становится лучше? Давайте все-таки посмотрим, что происходит, опираясь на цифры. Причем будем использовать только официальную статистическую информацию. В России реальные…42 - Экономика

Вера Зелендинова

Вера ЗелендиноваРынок труда начал перезагрузку

Внедрение автоматизации, развитие цифровых технологий и искусственного интеллекта меняют практики производственных и управленческих процессов, и это уже начинает сказываться на рынке труда. Исследователи и футурологи всех мастей прогнозируют рост безработицы и появление «лишних людей», не вписавшихся в новый технологический уклад. За последние полтора года вышло несколько переведённых с английского языка книг, авторы которых ищут ответы…11.01.2021 6:40 39 - Экономика

Сергей Аксенов

Сергей АксеновАвтаркия – мать нового мирового порядка

Распад мира на макрорегионы, обострение конкуренции между мировыми центрами силы вынуждают Россию стать экономически и технологически независимой страной. Для этого требуется провести полноценное импортозамещение по всем важным направлениям. За годы санкций удалось укрепить продовольственную безопасность, теперь нужна новая индустриализация. Комплексный подход приблизит экономическую автаркию – самодостаточность государства. Долгое время российские власти не видели особой проблемы…50 - Экономика

Иван Дмитриенко

Иван ДмитриенкоНедооценка ценностей: какие акции будут дорожать в 2021 году

©JUSTIN LANE/ EPA/ Vostock Phot 2020 год принес плохие новости для компаний из большинства секторов экономики. Однако у пандемии COVID-19 были и бенефициары: производители перчаток и салфеток, товаров для дома и игрушек, но главным образом – IT-компании, разрабатывающие ПО для удаленной работы и другие популярные на карантине сервисы. Правда, в ноябре акции сервиса видеосвязи Zoom…35 - Экономика

Дмитрий Прокофьев

Дмитрий ПрокофьевПраздники для крепостных. Почему россияне много работают, но ничего не зарабатывают

Каждый раз, когда россияне уходят на новогодние каникулы, начальники любят порассуждать, что неплохо бы людям работать больше. На самом деле работаем мы много, а вот зарабатываем мало. Вопреки представлению о россиянах, как о любителях отдыха и праздников, работаем мы много. Даже очень — 1972 часа в год. Больше, чем в России, вкалывают только в Мексике…88 - ЭкономикаРедакция "Народного Журналиста"

Одной из негативных сторон российской налоговой системы является её ориентация на косвенные методы налогообложения

Интересное замечание экономиста Ишхана Аветисяна из Вологодского госуниверситета («Вопросы территориального развития», №5, 2019) о том, что нацеленность в России на сбор косвенных налогов является препятствием и для борьбы с бедностью населения, и построения потребительской экономики: «Одной из негативных сторон российской налоговой системы является её ориентация на косвенные методы налогообложения. Около 70% налоговых поступлений в федеральный…42 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"По поводу «первой» и «второй» нефти

Иногда кажется, что наши начальники действительно представляют себе «капитализм» по образцам 18 века, причем не европейским даже, а каким- нибудь колониальным. Ну там рабы, плантации. По оценке Всемирного банка, на «природный капитал» приходится 20% богатства России — на «произведенный капитал» — 33% , — на чистые иностранные активы — 1%, — максимальная же доля, 46%,…60 - Экономика

Редакция "Народного Журналиста"

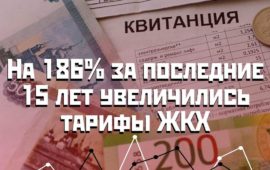

Редакция "Народного Журналиста"На 186% за последние 15 лет увеличились тарифы ЖКХ

К такому выводу пришли журналисты газеты «АиФ», которые проанализировали тарифы в жилищном секторе. Даже в этом году, не взирая на коронавирус и самоизоляцию, точно в установленный законодательством срок, с 1 июля, тарифы на услуги ЖКХ были проиндексированы на уровень инфляции (около 4%). Когда в России затевали приватизацию этой сферы, называя это «реформой ЖКХ», нам обещали…92 - Экономика

Редакция "Народного Журналиста"

Редакция "Народного Журналиста"Банки столкнулись со структурным дефицитом ликвидности

Как и прогнозировалось, объем наличных денег на руках у населения к концу 2020 года вырос еще на полтриллиона рублей. По предварительным данным, объем наличной денежной массы может впервые в истории превысить 13 трлн рублей. Банки столкнулись со структурным дефицитом ликвидности. Главными причинами повышенного спроса на кэш стали как сезонные факторы (предновогодние премии и надбавки), так…38

- ЭкономикаАлександр Лежава

Китай, зерно и цены

Фото отсюда В 2020 году импорт зерновых Китайской народной республикой, согласно данным Главного таможенного управления страны, вырос до рекордных значений. Китай является крупнейшим сельскохозяйственным рынком в мире. После того, как ограниченные внутренние поставки кукурузы подтолкнули цены к многолетним максимумам, это стимулировало спрос на более дешевый импорт. В результате в прошлом году Китай закупил рекордные 11,3…25 - Альтернативное мнение

Александр Лежава

Александр ЛежаваДеньги, патроны и стволы

Фото отсюда В американской прессе уже сейчас можно увидеть в комментариях слова о том, что 6 января, когда состоялся так называемый «штурм Капитолия» в Вашингтоне, это официальная дата начала гражданской войны в США. Вряд ли это так, поскольку даже среди республиканцев лишь 45% поддерживают эту акцию, а 12% не определились. Среди демократов поддержавших захват всего…43 - Экономика

Александр Лежава

Александр ЛежаваО банковских успехах и перспективах

Фото отсюда В последние дни появилась целая серия разнообразных статей, посвященных успехам банковского сектора. Так, например, РБК сообщает, что, согласно статистике Банка России, активы российских банков на 1 декабря 2020 года достигли 103,7 трлн руб.. За 11 месяцев текущего года они выросли почти на 15 трлн. руб., или на 16,8%. (https://www.rbc.ru/finances/25/12/2020/5fe482489a79476ad2ed7afd?from=from_main_1) При этом совокупный кредитный…34 - Альтернативное мнениеАлександр Лежава

Ответы на вопросы читателей

Фото отсюда Получив приведенное ниже письмо, я посчитал, что ответы на заданные в нем вопросы могут быть интересны не только его автору, но и другим читателям моего журнала как в России или на Украине, так и в других странах. Поэтому вначале текст самого письма, а затем ответы на вопросы: «Здравствуйте Александр. Извините за длинное письмо….54 - ЭкономикаАлександр Лежава

О денежной массе и инфляции

Фото отсюда Прошел ноябрь, и Банк России вновь опубликовал свои данные по изменению величины денежной массы М2 или фактически по инфляции. Не той расчетной в 4%, о которой регулярно рассказывают власти и средства массовой информации, а о вполне реальной и непосредственно связанной с нашей текущей жизнью. Данные на 01.11.2020 размещены на официальной странице Банка России,…44 - Экономика

Александр Лежава

Александр ЛежаваО криптовалюте и драгоценных металлах

Фото отсюда Финансовые рынки находятся в состоянии эйфории. Фондовые индексы бьют новые рекорды… Цена на биткойн устанавливает новые рекорды… И только на золото цена снижается. Хотя… это падает цена на биржевое – бумажное – золото. Происходящее на рынках представляется чрезвычайно показательным. Рынки исходят из того, что новая (старая) команда, пришедшая в США к власти после…52 - Альтернативное мнение

Александр Лежава

Александр ЛежаваГолубые ослы

Фото отсюда Одной из основных тем последних дней для средств массовой информации были выборы в США. И демократические СМИ уже заявили, что победу одержал их кандидат. Неважно, посчитаны ли голоса, как они посчитаны, и были ли фальсификации, главное – объявить себя победителями. Прошедшие выборы лишь в очередной раз продемонстрировали, что в по-настоящему демократическом обществе всегда…56 - Экономика

Александр Лежава

Александр ЛежаваСнова об инфляции

Фото отсюда Начался ноябрь, и Банк России в очередной раз опубликовал данные по изменению денежной массы М2, проще говоря по инфляции на 01.10.2020. Не по тем мифическим 3 или 4 процентам, а по реальной инфляции, в которой всем нам приходится жить. В текущем году инфляция и ее рост становятся своего рода постоянными темами на страницах…8.11.2020 6:35 133 - Альтернативное мнение

Александр Лежава

Александр ЛежаваВеликое Обнуление. МВФ уполномочен заявить…

Фото отсюда Для начала немного лингвистики, чтобы мы все одинаково понимали то, о чем пойдет далее речь. Английское существительное «reset» на русский язык переводится как «сброс, обнуление, восстановление, перезагрузка, перезапуск, возврат, настройка, перенастройка, переустановка, повторная установка». Поэтому, когда политики или средства массовой (дез)информации говорят о каком-то «перезапуске» экономической системы, они просто выбрали для слова «reset»…60 - Экономика

Александр Лежава

Александр ЛежаваГенералы песчаных карьеров

Фото отсюда Эту заметку, вероятно, можно было бы назвать иначе «О любителях поиграть в песочнице», но, поскольку речь идет о прогнозах Министерства экономики, пусть будет вариант, приведенный в заглавии. В понедельник 28 сентября мне на глаза попалась статья «Гадание на рубле. Что будет с курсом валют, ценами на нефть и зарплатами?» (https://aif.ru/money/economy/gadanie_na_ruble_chto_budet_s_kursom_valyut_cenami_na_neft_i_zarplatami). Речь в ней…53 - ЭкономикаАлександр Лежава

Поменьше психологии, господин директор, побольше чудес!

Фото отсюда Эта фраза из старого классического фильма «Праздник святого Йоргена» 1930 года с великолепными А.Кторовым и И.Ильинским в главных ролях, вероятно, наиболее полно описывает появившийся из недр Центрального банка РФ документ под названием «Основные направления единой государственной денежно-кредитной политики на 2021 год и период 2022 и 2023 годов» (https://www.cbr.ru/about_br/publ/ondkp/on_2021_2023/). Чудеса начинаются буквально сразу же….122 - Общество

Александр Лежава

Александр ЛежаваЯ без мысли об народе не могу прожить и дня

Фото отсюда Российская высшая законодательная и исполнительная власть неустанно и неусыпно заботятся о благосостоянии граждан, чему все мы являемся свидетелями. Очередной пример такой заботы представляет собой проект закона, который в октябре собирается внести на рассмотрение высшего органа законодательной власти ныне депутат Госдумы от Либерально-демократической партии А.Луговой, наиболее известный по истории с убийством в Лондоне Литвиненко….64 - Альтернативное мнениеАлександр Лежава

Дебилизацию в массы

Фото отсюда Как же был прав профессор Преображенский, рекомендовавший не читать местную прессу. То же самое можно сказать сейчас о тех финансово-экономических опусах, которые публикуют те или иные новостные сайты в своих разделах, посвященных инвестициям. Очередной такой «шедевр» просто потряс меня глубиной своей мысли. Он назывался «Как правильно менять рубли на доллары и не прогадать:…102 - Альтернативное мнениеАлександр Лежава

+1150%. Короновирусная инфляция

Фото отсюда Настала осень, прошло лето, спасибо партии и Набиуллиной за это. Банк России опубликовал свои очередные данные по изменению денежной массы М2 на 01.08.2020, что позволяет оценить динамику роста инфляции – увеличения денежной массы. Она впечатляет. В результате коронавируса власти в очередной раз залезли в карманы российских граждан, вытаскивая из каждого трудящегося, зарабатывающего по…82 - Экономика

Александр Лежава

Александр ЛежаваЛюди золота жаждут

Фото отсюда Август движется к своему завершению, но уже вполне очевидно, что спрос на драгоценные металлы остается высоким. Как на оптовом, так и на розничном рынке. По объемам продаж Монетного двора США он пока находится на четвертом месте по объемам продаж золотых монет с начала года и на третьем по продажам серебра. На оптовом рынке…73 - Общество

Александр Лежава

Александр ЛежаваО текущем розничном спросе

Фото отсюда Завершился июль, и хотя лето обычно характеризуется затишьем на рынке драгоценных металлов, в 2020 году этого не наблюдалось. Цена на золото уверенно устанавливает новые исторические максимумы во всех валютах, а серебро активно бросилось вдогонку за своим старшим братом. Розничный спрос на монеты из драгоценных металлов, несмотря на все ограничения и проблемы, вызванные карантинами…41 - Экономика

Александр Лежава

Александр ЛежаваКосвенные улики, демаскирующие признаки

Фото отсюда На прошлой неделе мы затронули тему возможной деноминации американской валюты (https://www.youtube.com/watch?v=_lkHOwWiuQI или https://alexandrlezhava.livejournal.com/537894.html). Затем бегло коснулись такого необычного факта как требование Монетного двора США к своим первичным дилерам предоставлять ему 10- и 90-дневные прогнозы по объемам спроса на монеты из драгоценных металлов (https://alexandrlezhava.livejournal.com/538729.html). Такого раньше никогда не было, и подобное решение естественным образом заставило посмотреть…66 - Экономика

Александр Лежава

Александр ЛежаваО деноминациях

Фото отсюда Иногда смотреть новости по российскому телевидению бывает даже забавно. К подобным эпизодам 13.07.2020 можно было отнести ответ руководителя Банка России на вопрос главы Совета Федерации во время заседания этого уважаемого органа. Диалог звучал примерно следующим образом. Глава Совета Федерации: «Так скажите, будет деноминация или нет?» Руководитель Банка России (после некоторой затянувшейся паузы): «Нет,…101 - Экономика

Александр Лежава

Александр ЛежаваНемного об инфляции

Фото отсюда В начале июля на одном из центральных каналов прозвучала информация о том, что в течение прошедшей недели инфляция в России была нулевой. Ее вроде бы как и не было. Поскольку на страницах этого журнала эта тема периодически затрагивается, и о ней уже давно не вспоминали, подобное заявление навело на мысль бегло взглянуть на…64 - Политика

Александр Лежава

Александр ЛежаваО псевдореволюции и деньгах

фото отсюда Как в свое время в интервью газете Wall Street Journal метко заметил бывший глава администрации президента Обамы Рам Эмануэль: «Вы никогда не захотите, чтобы серьезный кризис пропал впустую.» Нынешний только начинающийся кризис в этом ничем от других не отличается. Для нас он может быть интересен по целому ряду причин, об одной из которых…55 - Общество

Александр Лежава

Александр ЛежаваО зарплате и эксплуатации

фото отсюда Первая мировая война самым кардинальным образом изменила уровень доходов американцев. Пока в Европе страны вели самую кровопролитную к тому моменту войну в своей истории, США наживались на ней, предоставляя воющим странам кредиты и поставляя им самую разнообразную продукцию и товары. Однако рост богатства в США самым непосредственным образом сказывался не только на банкирах…47 - Общество

Александр Лежава

Александр ЛежаваО прожиточных минимумах сейчас и в период Гражданской войны

фото отсюда Листая старые газеты, на глаза попалась интересная информация о прожиточных минимумах населения в период самого разгара Гражданской войны. Так, по информации газеты «Енисейский вестникъ» от 14 октября (1 октября) 1919 года, Межведомственной комиссией инспекции труда в Иркутске был исчислен сентябрьский прожиточный минимум в 1115 рублей. Согласно постановлению Правительства Иркутской области от 30.01.2020 №44-пп…101 - Альтернативное мнение

Александр Лежава

Александр ЛежаваНекоторые промежуточные итоги коронавирусной эпопеи

фото отсюда По прошествии более чем месяца после того, как короновирус был завезен в Россию из-за рубежа, можно подвести некоторые промежуточные реальные итоги деятельности российских федеральных и местных властей за предшествующие периоды. Здравоохранение – развалено. Необходимо срочно восстанавливать «оптимизированную» медицину, а это позволяет попилить значительные бюджетные суммы. Образование – развалено. Качественное обучение в удаленном режиме…192 - Альтернативное мнение

Александр Лежава

Александр ЛежаваО непредвиденных последствиях

фото отсюда Как хорошо известно, серьезный кризис никогда не должен пропадать даром. В случае с эпидемией короновируса эта истина подтверждается в очередной раз. Власти и центральные банки различных стран, на протяжении целого ряда лет стремящиеся заставить население отказаться от использования наличных и загнать его в полностью безналичные расчеты, увидели в нынешнем карантине и самоизоляции удобную…78 - Экономика

Александр Лежава

Александр ЛежаваКризис ликвидности и золотая лихорадка

фото отсюда На свете существовала масса банков и финансовых компаний, разорившихся всего по одной предельно простой причине. Они не могли справиться с возникавшими у них кризисами ликвидности. Под этим звучным названием понимают довольно простое по своей сути событие. Некоторое количество клиентов требует у банка свои деньги, а тот в данный конкретный момент не может выполнить…66 - Общество

Александр Лежава

Александр ЛежаваОтветы на бытовые вопросы

фото отсюда Один из читателей данного журнала прислал автору письмо, фрагмент которого представлен ниже. Поскольку приведенные в нем вопросы могут заинтересовать и других, кто заходит на эти страницы, попробую обрисовать моё видение этого. Но сначала фрагмент письма: «…А что вы думаете по поводу вложения свободной бумаги в товары, которые уже начали исчезать. Интересно ваше мнение,…67 - Экономика

Александр Лежава

Александр ЛежаваПроцесс пошел

фото отсюда Итак, свершилось. Федеральный резерв США принял решение печатать свои фантики в неограниченных количествах и выкупать на них практически все, что только можно. Единственным исключением пока являются акции, но, как представляется, это именно только пока. Добро пожаловать в дивный новый мир! Хотя почему новый? Как известно, новое – это хорошо забытое старое. Или происходившее,…94 - Экономика

Александр Лежава

Александр ЛежаваДжентльмены, заводите ваши моторы!

фото отсюда Именно так неполиткорректно по современным западным меркам буквально пару недель назад президент США открывал первую автогонку NASCAR этого сезона в американской Дайтоне. И хотя это была классическая фраза старта гонки, в последние годы вместо слова «джентльмены» обычно использовали более нейтральное «водители». Вероятно, именно такой вариант больше подошел бы руководителям ведущих центральных банков, ведь…73 - Экономика

Александр Лежава

Александр ЛежаваОсторожно, двери закрываются

фото отсюда Всего за какой-то месяц мир потерял 25 триллионов богатства, правда это — бумажное «богатство». И оно стремительно исчезает в большой черной дыре нынешней волны финансово-экономического кризиса. Чтобы ни предпринимали центральные банки, это не работает. Поэтому совершенно неудивительно, что люди, у которых еще остались сбережения, стремятся переложить их из фиктивных, в реальные ценности –…102 - Общество

Александр Лежава

Александр ЛежаваОтветы на вопросы

Фото: Arnd Wiegmann / Reuters Один из читателей задал целую серию вопросов о происходящем сейчас в Европе и мире. Ситуация для него совершенно непонятна, и это его чрезвычайно беспокоит. Можно сказать, он просто нервничает из-за этого. Поэтому приведем сначала его сообщение, а затем попробуем спокойно разобраться со всеми заданными им вопросами. Итак: «В голове крутится…87

Лента новостей

- Мятежники окружили столицу ЦАР

- Назначаемые президентом служащие смогут работать и после достижения 70 лет

- Самолёт главы Минобороны России Сергея Шойгу перехватили над Бангладеш

- На Украине хотят «потушить свет в Кремле» с помощью США

- Киев отказывается пускать самолет с освобожденными в Донбассе украинскими военными

- Новости экономики. 22.01.2021

- Разные новости 22.01.2021

- США перебросили к российским границам сразу четыре стратегических бомбардировщика, готовя провокации в русской Арктике

- Разные новости 21.01.2021

- Новости экономики. 21.01.2021

прекрасно изучил нашу страну")